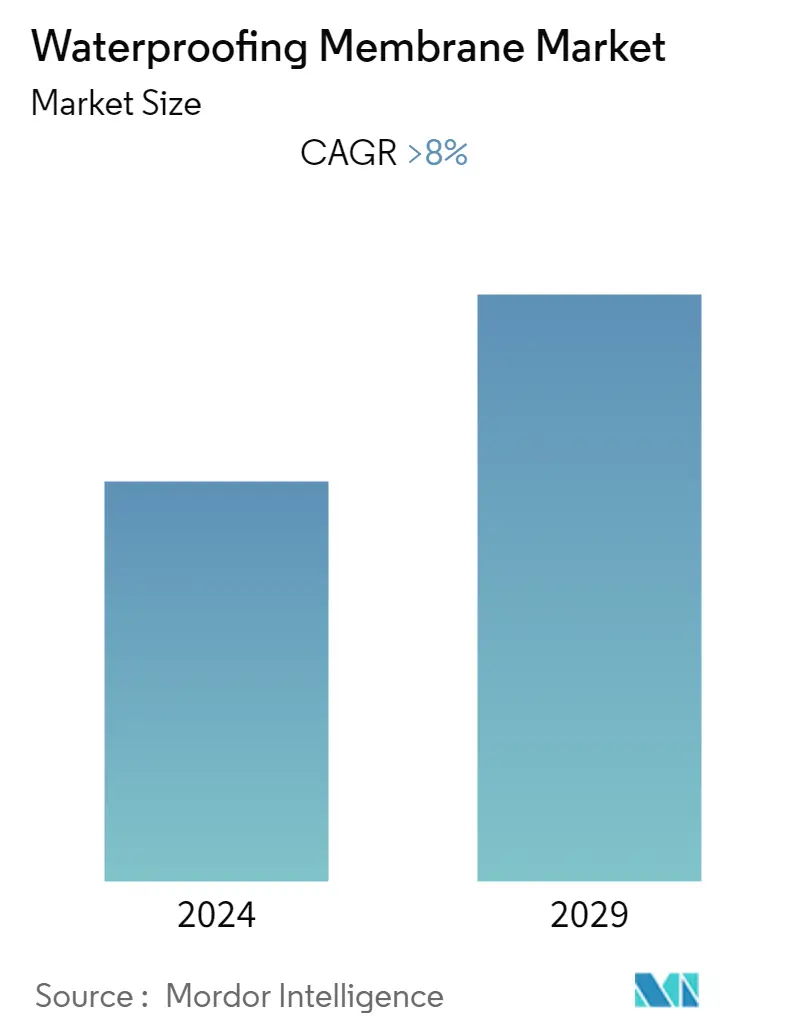

防水卷材市场规模

|

|

研究期 | 2019 - 2029 |

|

|

估计的基准年 | 2023 |

|

|

预测数据期 | 2024 - 2029 |

|

|

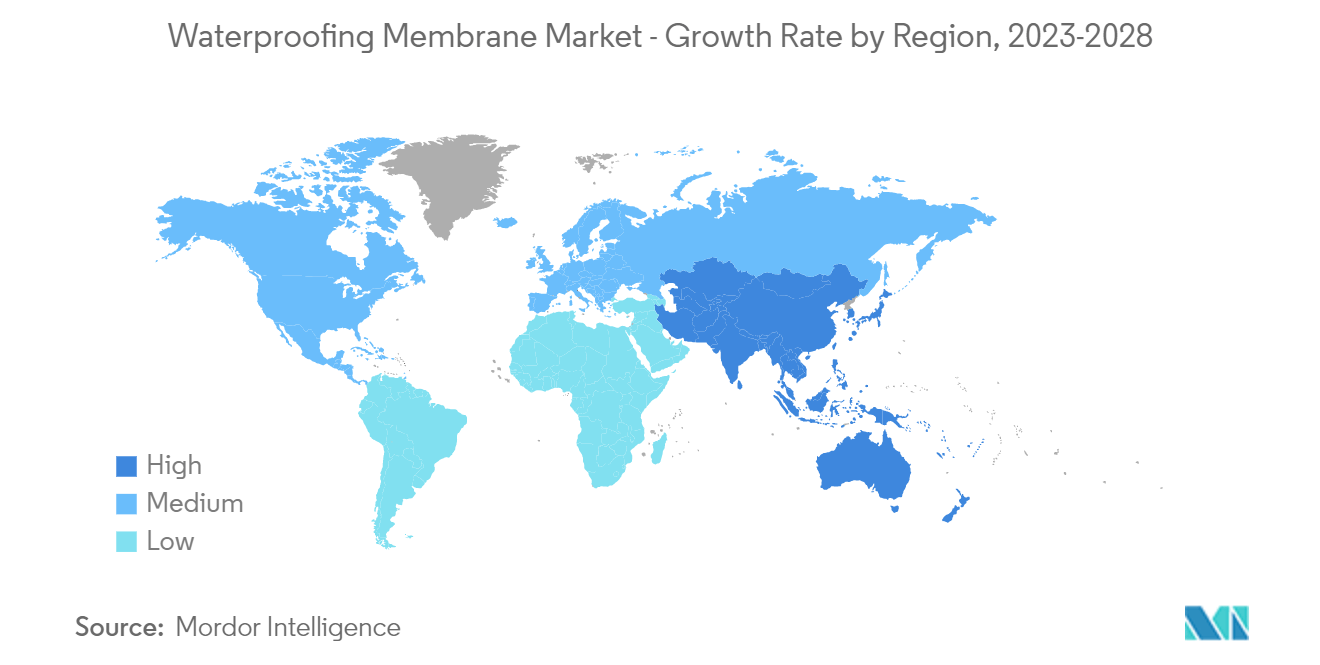

增长最快的市场 | 亚太地区 |

|

|

CAGR | 8.00 % |

|

|

最大的市场 | 欧洲 |

|

|

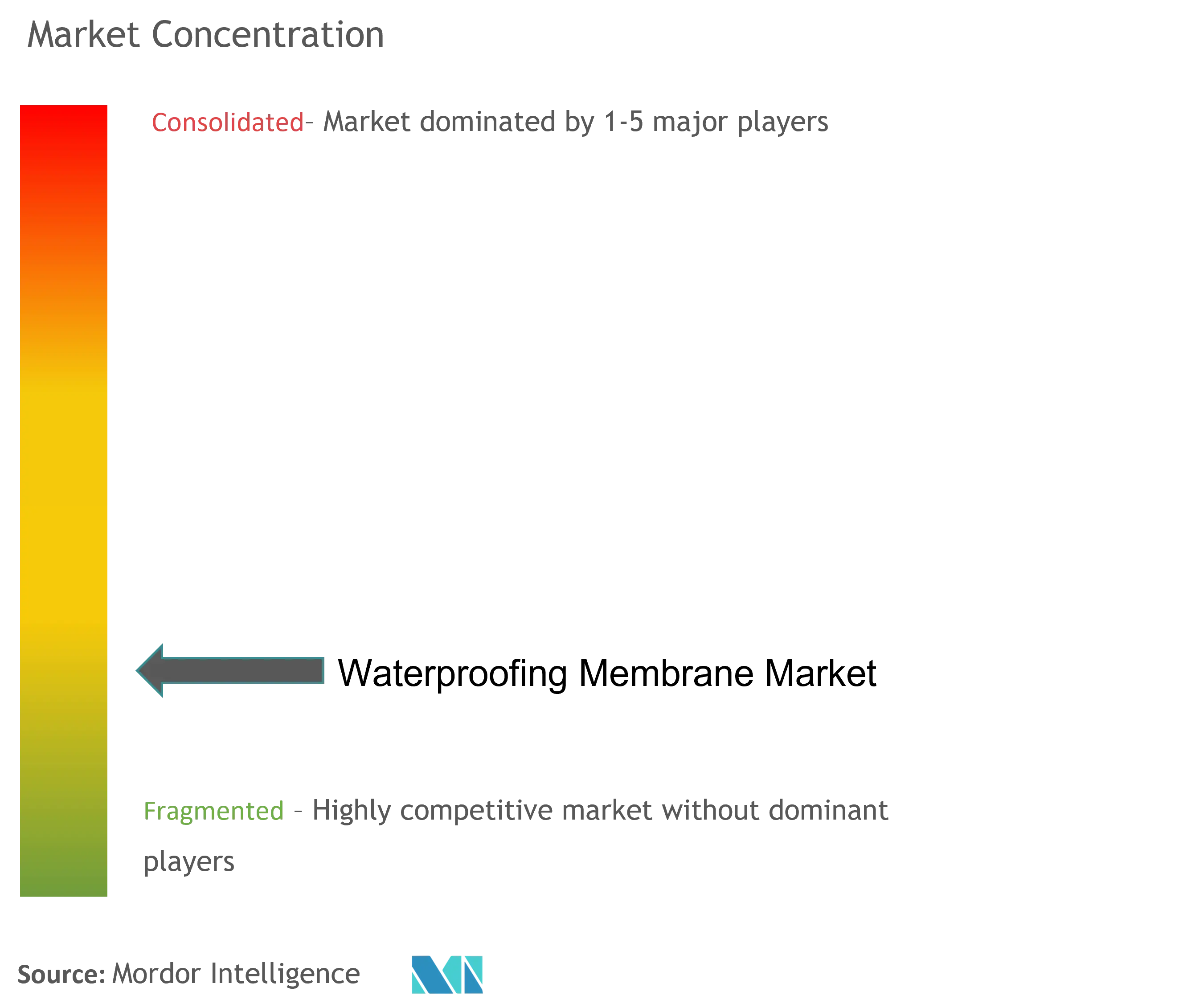

市场集中度 | 低的 |

主要参与者 |

||

|

|

||

|

*免责声明:主要玩家排序不分先后 |

防水卷材市场分析

预计防水卷材市场在预测期内的复合年增长率将超过8%。

COVID-19 的爆发导致全球封锁、供应链和制造活动中断以及生产停顿,所有这些都对 2020 年的市场产生了不利影响。然而,情况在 2021 年开始有所改善,这使得市场在预计期间的剩余时间内恢复上升趋势。

- 采矿业利用率的不断增长是影响所研究市场的关键因素之一。在整个预期期间,亚太地区建筑业的快速扩张预计也将增加对防水卷材的需求。

- 然而,来自环保替代品的竞争以及与防水相关的环境和健康危害可能会限制市场。石油和石化产品价格暴跌也可能阻碍市场增长。

- 防水膜不断增长的创新和应用可能会成为未来市场增长的机会。

- 欧洲地区主导了市场,并占据了所研究市场的主要市场份额。

屋顶和墙壁应用主导市场

- 防水膜用于屋顶和建筑墙壁,因为它们具有高拉伸强度和耐候性。它们还具有耐火性并有助于提高高温下的流动阻力。

- 亚太地区和中东地区屋顶和墙壁应用对防水卷材的需求有所增加。这主要是由于这些地区商业基础设施项目的增加。

- 近年来,PVC 屋顶系统由于具有多种显着特征而越来越受欢迎,包括使用寿命长、在恶劣天气和极端温度下的耐用性、生命周期成本低、能源效率、热和太阳反射率、阻燃性、耐化学性和油脂性、易于维护、安装的简便性和灵活性以及固有的可回收性/再利用性等等。

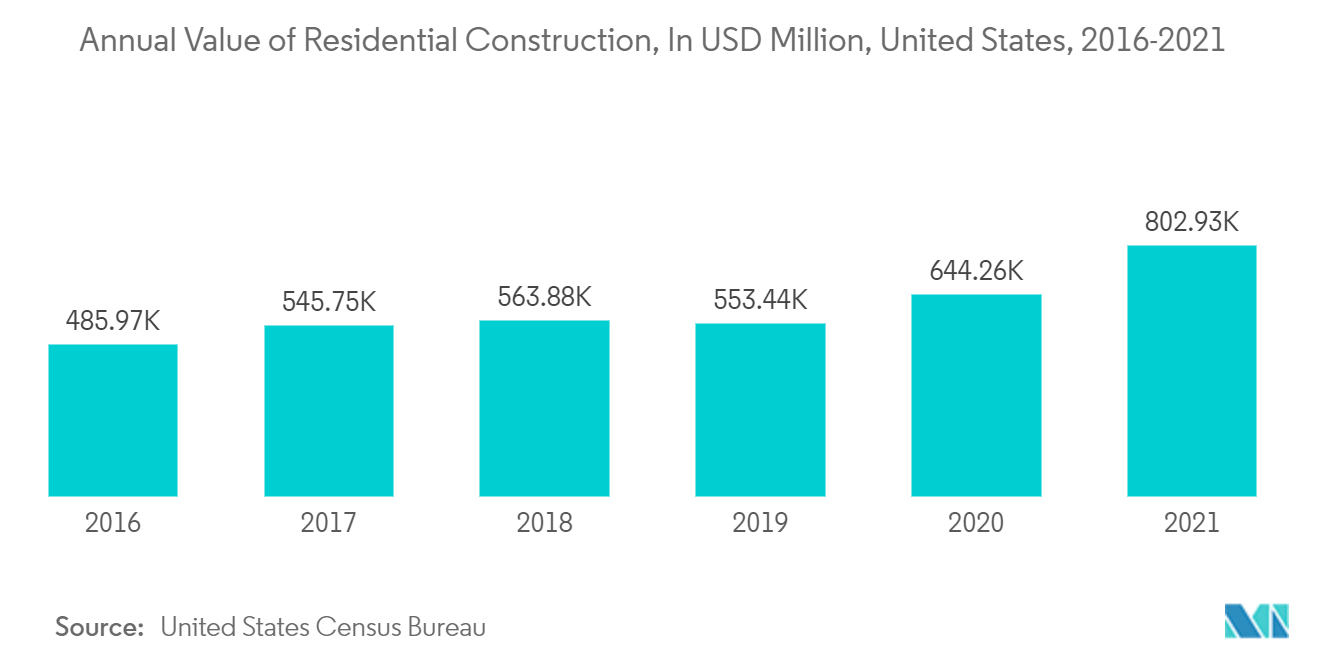

- 根据英国住房、社区和地方政府部的数据,英国新建住房单元从 2021 年第四季度的 41,600 套增加到 2022 年第一季度的 42,350 套。此外,根据英国下议院最近在 2022 年第一季度发布的一份报告,到2022年,英格兰的家庭数量预计将逐步增加到2043年的2690万户,每年同比增加约15万户。

- 据美国经济分析局统计,2022年前三季度美国建筑业增加值总额约为2.98万美元,比上年同期增长约5%。

- 2022年2月,曼彻斯特市议会批准了为期九年的四座摩天大楼建设项目。该项目计划在被称为三一群岛的艾威尔河畔建造39层至60层的公寓楼。该项目可能包括建造约 1,950 套公寓。

- 上述因素和建筑行业投资的增加表明,住房和商业建筑的屋顶和墙壁防水需求不断增加,从而推动了预测期内对防水膜的需求。

亚太地区将见证最高增长率

- 在预测期内,无论是价值还是数量,亚太地区预计将成为防水膜增长最快的市场。大部分需求来自中国和印度。

- 中国的建筑业正在快速扩张。根据中国国家统计局的数据,2022 年第四季度中国建筑业产值约为 2760 亿元人民币(400 亿美元),比上一季度(276 亿美元)增长 50%。

- 中国政府还概述了基础设施发展的长期目标,包括到2035年建设16.2万公里的高速公路。

- 另一方面,印度的防水市场得到了经济适用房的帮助,经济适用房迅速成为焦点,政府将其视为主流议程。印度政府在 2022-23 年联邦预算中为总理 Aawas Yojana 计划拨款 4800 亿印度卢比(约合 58 亿美元),重申其为城市贫民建造经济适用房的承诺。

- 日本的建筑业也得到了重大推动。日本正在建设许多豪华公寓和住宅区。例如,三菱州立大学正在开发日本最高的建筑,其中将包括50套豪华公寓,每套公寓每月可产生43,000美元的租金。该项目正在东京站附近建设,预计将于 2027 年竣工。

- 因此,考虑到这些因素,亚太地区防水卷材市场预计在预测期内将增长。

防水卷材行业概况

防水卷材市场适度分散,市场份额被多家公司瓜分。市场上的一些主要参与者包括(排名不分先后)Minerals Technology Inc.、Soprema Group、Sika AG、BASF SE 和 Dow 等。

防水膜市场领导者

Minerals Technologies Inc.

Soprema Group

Sika AG

BASF SE

Dow

*免责声明:主要玩家排序不分先后

防水卷材市场动态

- 2022 年 5 月:西卡股份公司收购了总部位于美国的 United Gilsonite Laboratories (UGL),这是一家建筑行业涂料和防水解决方案(包括防水卷材)的领先制造商。 UGL 产品可在美国的主要零售店购买。此次收购预计将补充西卡的高附加值混凝土和砖石防水系统。

- 2022 年 4 月:Pidilite Industries Ltd 与美国建筑产品全球领导者 GCP Applied Technologies Inc 合作。此次合作将使 Pidilite 能够以其 Dr.Fixit 品牌提供高性能防水解决方案。

防水膜市场报告 - 目录

1. 介绍

- 1.1 研究成果

- 1.2 研究假设

- 1.3 研究范围

2. 研究方法论

3. 执行摘要

4. 市场动态

-

4.1 司机

- 4.1.1 增加采矿业的使用

- 4.1.2 亚太地区建筑业快速增长

-

4.2 限制

- 4.2.1 来自环保替代品的竞争

- 4.2.2 环境和健康危害

- 4.2.3 石油和石化产品价格暴跌

- 4.3 行业价值链分析

-

4.4 波特五力分析

- 4.4.1 供应商的议价能力

- 4.4.2 消费者的议价能力

- 4.4.3 新进入者的威胁

- 4.4.4 替代产品和服务的威胁

- 4.4.5 竞争程度

- 4.5 原材料分析

5. 市场细分(市场规模价值)

-

5.1 原料

- 5.1.1 改性沥青

- 5.1.2 PVC

- 5.1.3 TPO

- 5.1.4 三元乙丙橡胶

- 5.1.5 高密度聚乙烯

- 5.1.6 低密度聚乙烯

-

5.2 类型

- 5.2.1 冷液体应用膜

- 5.2.2 热液体应用膜

- 5.2.3 全粘合片材

- 5.2.4 松散的床单

-

5.3 应用

- 5.3.1 屋顶和墙壁

- 5.3.2 水和废物管理

- 5.3.3 建筑结构

- 5.3.4 隧道衬砌

- 5.3.5 桥梁和公路

-

5.4 地理

- 5.4.1 亚太

- 5.4.1.1 中国

- 5.4.1.2 印度

- 5.4.1.3 日本

- 5.4.1.4 韩国

- 5.4.1.5 亚太其他地区

- 5.4.2 北美

- 5.4.2.1 美国

- 5.4.2.2 加拿大

- 5.4.2.3 墨西哥

- 5.4.3 欧洲

- 5.4.3.1 德国

- 5.4.3.2 法国

- 5.4.3.3 英国

- 5.4.3.4 意大利

- 5.4.3.5 欧洲其他地区

- 5.4.4 南美洲

- 5.4.4.1 巴西

- 5.4.4.2 阿根廷

- 5.4.4.3 南美洲其他地区

- 5.4.5 中东和非洲

- 5.4.5.1 沙特阿拉伯

- 5.4.5.2 南非

- 5.4.5.3 中东和非洲其他地区 (MEA)

6. 竞争格局

- 6.1 并购、合资、合作和协议

- 6.2 市场份额分析**

- 6.3 领先企业采取的策略

-

6.4 公司简介

- 6.4.1 BASF SE

- 6.4.2 Carlisle Companies Inc.

- 6.4.3 Chryso

- 6.4.4 Derbigum Manufacturing (Pty) Ltd

- 6.4.5 Dow

- 6.4.6 Fosroc, Inc.

- 6.4.7 GAF

- 6.4.8 Holcim

- 6.4.9 IKO Industries Ltd

- 6.4.10 Johns Manville

- 6.4.11 Juta AS

- 6.4.12 Pidilite Industries Limited

- 6.4.13 Renolit SE

- 6.4.14 Schlüter-Systems Ltd.

- 6.4.15 Sika AG

- 6.4.16 Solmax International Inc.

- 6.4.17 Soprema Group

7. 市场机会和未来趋势

- 7.1 防水膜的不断创新和应用

防水卷材行业细分

防水膜是涂在表面上的一层防水材料,用于防止渗漏或水损坏。通常,在该过程中使用液体施加的或预成型的片状膜。防水膜市场按原材料、类型、应用和地理位置进行细分。按原材料划分,市场分为改性沥青、PVC、TPO、EPDM、HDPE 和 LDPE。按类型划分,市场分为液体膜、热液体膜、全粘合片材和松散片材。按应用划分,市场分为屋顶和墙壁、水和废物管理、建筑结构、隧道衬砌、桥梁和高速公路。报告还涵盖了主要地区15个国家防水膜市场的市场规模和预测。市场规模和预测基于每个细分市场的价值(百万美元)。

| 改性沥青 |

| PVC |

| TPO |

| 三元乙丙橡胶 |

| 高密度聚乙烯 |

| 低密度聚乙烯 |

| 冷液体应用膜 |

| 热液体应用膜 |

| 全粘合片材 |

| 松散的床单 |

| 屋顶和墙壁 |

| 水和废物管理 |

| 建筑结构 |

| 隧道衬砌 |

| 桥梁和公路 |

| 亚太 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 亚太其他地区 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 法国 | |

| 英国 | |

| 意大利 | |

| 欧洲其他地区 | |

| 南美洲 | 巴西 |

| 阿根廷 | |

| 南美洲其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 南非 | |

| 中东和非洲其他地区 (MEA) |

| 原料 | 改性沥青 | |

| PVC | ||

| TPO | ||

| 三元乙丙橡胶 | ||

| 高密度聚乙烯 | ||

| 低密度聚乙烯 | ||

| 类型 | 冷液体应用膜 | |

| 热液体应用膜 | ||

| 全粘合片材 | ||

| 松散的床单 | ||

| 应用 | 屋顶和墙壁 | |

| 水和废物管理 | ||

| 建筑结构 | ||

| 隧道衬砌 | ||

| 桥梁和公路 | ||

| 地理 | 亚太 | 中国 |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 法国 | ||

| 英国 | ||

| 意大利 | ||

| 欧洲其他地区 | ||

| 南美洲 | 巴西 | |

| 阿根廷 | ||

| 南美洲其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 南非 | ||

| 中东和非洲其他地区 (MEA) | ||

市场定义

- Vehicle Types - Passenger Vehicles, Commercial Vehicles and Motorcycles are the vehicle types considered under the automotive lubricants market.

- Product Types - For the purpose of this study, lubricant products such as engine oils, transmission oils, greases and hydraulic fluids are taken into consideration.

- Service Refill - Service refill is the primary factor considered while accounting the lubricant consumption for each of the vehicle segments, under the study.

- Factory Fill - First lubricant fill-ups for newly produced vehicles are considered.

研究方法

Mordor Intelligence在所有报告中都遵循四步方法。