越南胶原蛋白补充剂市场规模与份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 估计的基准年 | 2024 |

| 预测数据期 | 2025 - 2030 |

| 市场规模 (2025) | 157.58 百万美元 |

| 市场规模 (2030) | 212.07 百万美元 |

| 增长率 (2025 - 2030) | 6.20% CAGR |

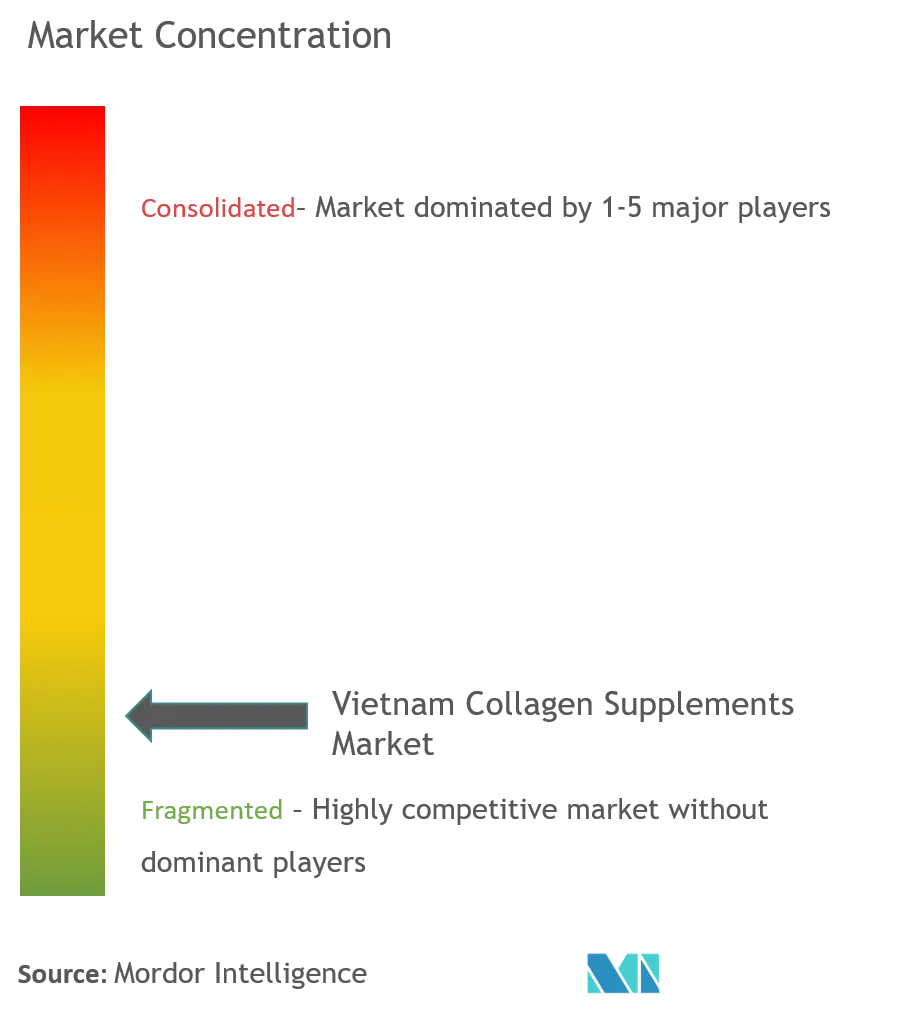

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence 越南胶原蛋白补充剂市场分析

越南胶原蛋白补充剂市场呈现出令人鼓舞的扩张趋势,市场价值在2025年达到1.4849亿美元,预计到2030年将增长至2.0059亿美元,保持6.20%的稳定复合年增长率。越南已确立其在东南亚营养保健品行业的重要地位,这得益于消费者健康意识的提升、家庭购买力的改善以及电子商务的广泛普及。越南消费者的购买行为已发生演变,更加注重产品质量保证和成分透明度,而非仅仅关注价格因素。卫生部于2025年实施的综合监管措施,包括强制性产品检测协议和加强电子商务平台监管,创造了一个特别有利于那些展现出强大监管合规性和质量控制体系的知名品牌的市场环境。

关键报告要点

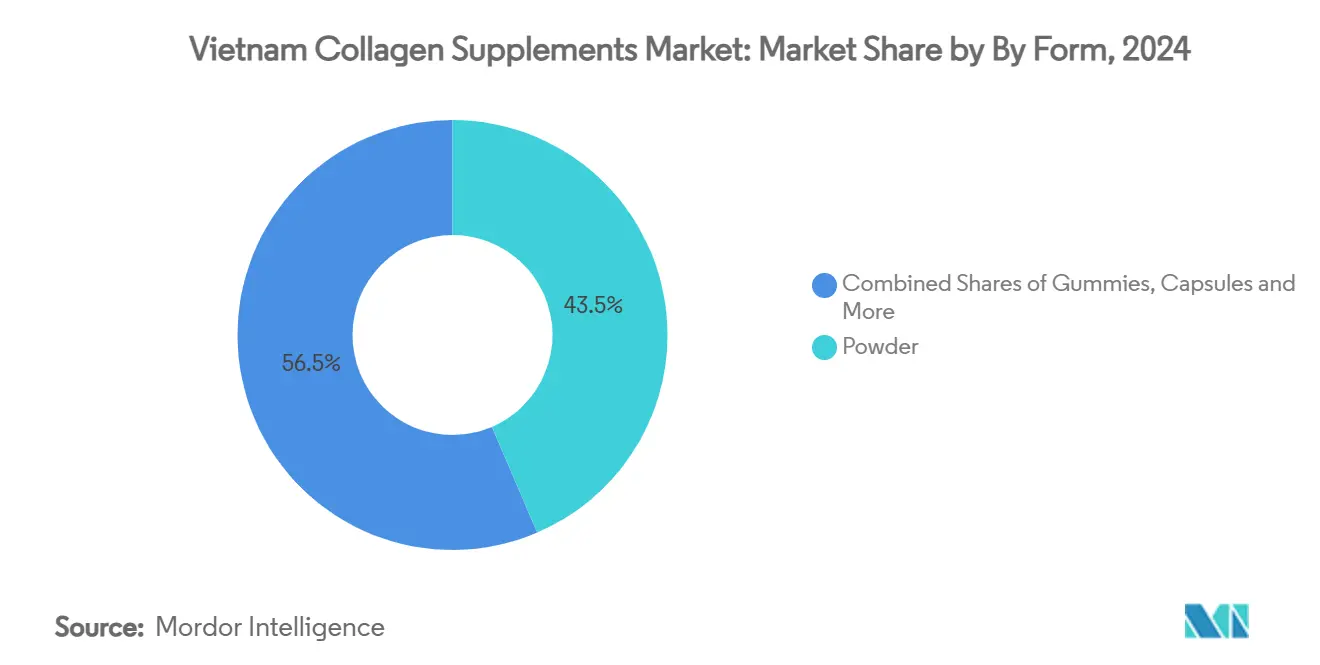

- 按形态分,粉剂产品在2024年占越南胶原蛋白补充剂市场43.55%的份额,而饮品和营养液预计将以7.44%的复合年增长率引领增长至2030年。

- 按来源分,动物源性成分在2024年占越南胶原蛋白补充剂市场规模的81.83%,而植物源性替代品预计在2025年至2030年间以7.13%的复合年增长率扩张。

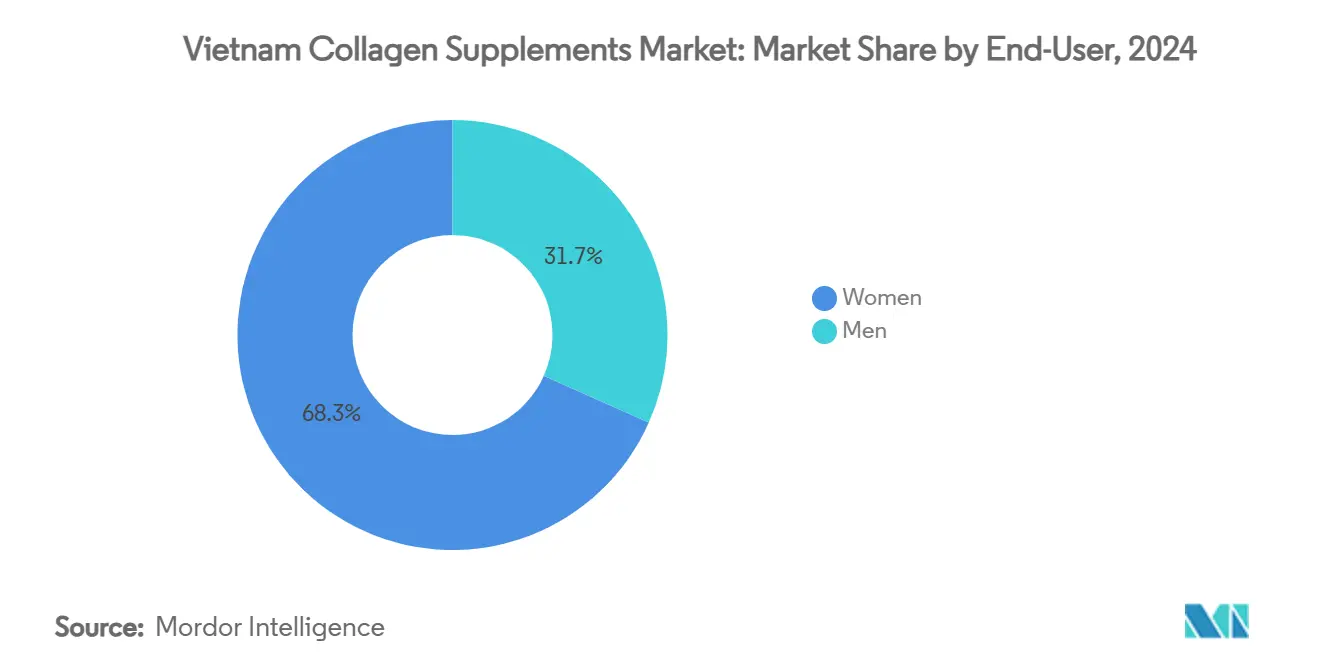

- 按终端用户分,女性在2024年占越南胶原蛋白补充剂市场68.32%的份额,预计到2030年将实现7.64%的复合年增长率。

- 按分销渠道分,超市和大卖场在2024年占越南胶原蛋白补充剂市场34.92%的份额,而网上商店将在2025-2030年期间实现最快的7.42%复合年增长率。

越南胶原蛋白补充剂市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 对胶原蛋白抗衰老和皮肤健康益处认知的提升 | +1.8% | 全国性,集中在胡志明市和河内 | 中期(2-4年) |

| 添加成分的多功能胶原蛋白补充剂的普及 | +1.2% | 城市中心,扩展至二线城市 | 短期(≤2年) |

| 电子商务和在线零售渠道的快速增长 | +1.5% | 全国性,在城市地区渗透率最强 | 短期(≤2年) |

| 天然、清洁标签和可持续来源胶原蛋白的普及 | +0.9% | 全国富裕城市人群 | 中期(2-4年) |

| 个性化营养和功能性食品集成的增长趋势 | +0.7% | 高可支配收入的大都市地区 | 长期(≥4年) |

| 对本地生产和可信越南胶原蛋白产品的需求 | +0.6% | 全国性,重点关注国内制造业中心 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

对胶原蛋白抗衰老和皮肤健康益处认知的提升

越南消费者的购买模式正在经历深刻转变,明显偏好科学验证的美容补充剂,同时逐步远离传统疗法。由内而外的美容趋势与越南快速扩张的中产阶级人口的战略性交汇持续产生强劲的市场需求,特别是在25-45岁的城市女性消费者中,她们对基于证据的护肤解决方案表现出复杂的偏好。美容影响者和医疗保健专业人士在各种社交媒体平台上的广泛影响力已从根本上重塑了消费者的理解,并提高了对胶原蛋白全面抗衰老益处的认知。这一重大市场演变与越南深度根植的护肤和外观文化重视自然吻合,个人护理方面的战略性投资同时作为社会地位的指标,并代表对个人健康和综合自我护理的深思熟虑承诺。

添加成分的多功能胶原蛋白补充剂的普及

制造商正在积极推进其产品开发战略,创造创新的胶原蛋白配方,融入互补营养素以有效针对多种健康问题。一个显著的例子是Sắc Ngọc Khang与Nitta Gelatin就胶原蛋白二肽的战略合作,该产品整合了三菱公司的谷胱甘肽和AstaReal的虾青素。市场研究表明,越南消费者强烈愿意投资能在皮肤健康、关节功能和整体健康方面提供可衡量益处的高价综合配方产品。市场显示出消费者对能解决多重健康目标产品的日益偏好,主要由简化日常补充剂程序的需求驱动。为响应这一市场需求,乐敦制药推出了MOCOLA,这是一款专门的胶原蛋白饮品,富含必需的维生素C、B6和D。目前的监管框架通过为符合既定安全标准的组合产品优化审批流程来促进这种产品创新。

电子商务和在线零售渠道的快速增长

数字商务的快速扩张持续重塑传统分销方式,在线平台稳步从实体零售店获取重要市场份额。市场研究和消费者行为研究一致表明,功能性食品消费者正在接受并保持其在线购买模式,反映了购买偏好的根本性转变。电子商务平台为公司提供了与消费者建立有意义直接关系的宝贵机会,有效管理品牌传播策略,开发复杂的忠诚度计划,并通过数字渠道简化分销成本。综合监管框架的实施显著增强了消费者对在线购买的信任和信心,进一步加速了从传统零售向数字商务渠道的持续转型。根据国际贸易管理局的数据,电子商务市场预计将在2021年至2025年期间以30%的年增长率快速扩张[1]来源:国际贸易管理局,`市场当前买家行为评估,` trade.gov。

天然、清洁标签和可持续来源胶原蛋白的普及

对可持续性的日益关注推动了对环境友好型胶原蛋白采购和生产方法的需求。2025年6月,泰联集团投资3000万美元利用金枪鱼副产品进行海洋胶原蛋白生产,展现了行业对可持续实践的承诺,同时解决了传统牛源供应链的压力。越南消费者越来越关注产品来源和制造过程,偏好展现环境管理和道德采购的品牌。Navico在越南建设的胶原蛋白工厂,利用巴沙鱼皮副产品,符合循环经济原则,同时支持本地水产养殖业。清洁标签定位吸引了寻求不含人工添加剂和防腐剂产品的健康意识消费者。监管部门对透明度和可追溯性的重视通过增强标签要求和供应链文件标准强化了这一趋势。

制约因素影响分析

| 制约因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 监管挑战和不断演变的合规要求 | -1.1% | 全国性,在主要城市执行更严格 | 短期(≤2年) |

| 本土和进口产品间不一致的质量标准 | -0.8% | 全国性,影响城市和农村市场 | 中期(2-4年) |

| 影响成分接受度的宗教或饮食限制 | -0.4% | 区域性,集中在特定宗教人口密集区 | 长期(≥4年) |

| 缺乏广泛的临床试验或本土化功效数据 | -0.3% | 全国性,特别影响高端产品细分市场 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

监管挑战和不断演变的合规要求

越南监管部门正在加强对功能性食品营销和分销的监管,优先考虑消费者安全和市场诚信。化妆品注册的改进框架现在要求企业每三年更新注册并提交详细文件。这提高了运营成本并为市场准入创造了障碍。外国制造商面临额外挑战,需要通过定期验证持续证明其遵守良好生产规范。当局对监管的承诺通过对"银胶原蛋白"产品的深入调查得到体现。虽然东盟的协调化努力暗示了该地区未来标准化的好处,但公司目前正在投入大量资源以适应这些不断变化的合规要求。2024年3月,FDA澄清了胶原蛋白补充剂和类似营养产品的提交协议,更新了其新膳食成分通知程序[2]来源:联邦公报办公室,`FDA新膳食成分通知指导,` federalregister.gov。

本土和进口产品间不一致的质量标准

越南补充剂市场的质量不一致持续侵蚀消费者信心,监管部门识别出越来越多通过各种分销渠道流通的假冒和不合格产品。越南药房因分销含有禁用物质(特别是西布曲明)的无许可补充剂而受到严格监管审查,引起重大公共健康担忧。最近在北宁省大规模没收未验证胶原蛋白产品展示了在整个补充剂行业维持质量合规性的持续挑战。随着消费者越来越优先选择具有综合质量控制措施的知名品牌,市场正在经历重大转型,为缺乏强大质量保证体系和既定记录的小公司创造了重大进入壁垒。

细分市场分析

按形态:粉剂主导地位推动创新

2024年,粉剂配方以43.55%的市场份额领先市场,反映了其因多功能性和感知价值而受到的强烈消费者青睐。这些配方受到欢迎是因为它们可以轻松融入饮品、奶昔和各种食品制备中,让消费者能够无缝地将其融入日常生活。这种适应性使粉剂配方成为许多人的首选,满足了多样化的生活方式需求和偏好。

饮品和营养液细分市场正在成为增长最快的类别,预计到2030年复合年增长率为7.44%。这一增长由消费者对便利性日益增长的需求以及创新即饮产品的推出推动,如乐敦的MOCOLA胶原蛋白饮品,计划于2025年6月上市。胶囊继续保持稳定需求,吸引那些偏好传统补充剂形式的消费者。与此同时,软糖在年轻消费群体中获得显著关注,他们被其有趣和愉快的消费体验所吸引,使其成为这一细分市场的热门选择。

备注: 购买报告后可获得所有单独细分市场的份额

按来源:动物源性保持主导地位

2024年,动物源性胶原蛋白继续主导市场,占总份额的81.83%。这一主导地位凸显了其强烈的消费者接受度和完善的功效特征。牛源性和海洋来源仍是供应链的主要贡献者,海洋胶原蛋白因其优异的吸收能力和较低的致敏性而越来越受到偏爱,成为寻求有效且更安全选择的消费者的首选。这些因素强化了动物源性胶原蛋白在市场格局中的牢固地位。

另一方面,植物源性胶原蛋白替代品正在经历显著增长,复合年增长率为7.13%。这一增长由消费者对可持续性认知的提升以及适应饮食限制需求的推动。行业对这一增长潜力的认识体现在Evonik与Jland Biotech合作开发纯素胶原蛋白等举措中。这些合作标志着迎合环保意识和健康导向消费者不断演变偏好的战略转变。

按终端用户:女性推动市场扩张

2024年,女性占据市场68.32%的主导份额,突出了她们在推动胶原蛋白行业增长中的关键作用。预计这一群体到2030年将实现7.64%的稳定复合年增长率,受补充剂采用增加和针对性美容营销策略的推动。此外,针对东亚女性的临床研究已确认胶原蛋白在改善皮肤健康方面的有效性,进一步增强了消费者信任并促进了市场扩张。

与此同时,男性消费者开始对胶原蛋白补充剂表现出日益增长的兴趣,特别是其在支持关节健康和增强运动表现方面的益处。然而,尽管这种认知不断增长,男性的采用率仍然明显低于女性。这一差距为企业探索针对性营销举措和开发适合男性群体需求的产品提供了重要机会。

按分销渠道:数字化转型加速

2024年,超市和大卖场占据34.92%的市场份额,利用其强大的消费者信任和产品易获取性。与此同时,网上商店正以7.42%的复合年增长率快速增长,受便利性、竞争性价格和多样化产品供应的推动。Kinohimitsu以20个SKU进入马来西亚超市突出了实体零售空间在产品发现和消费者教育方面的持续相关性。药房和药店通过提供可信度和专业咨询继续发挥重要作用,迎合寻求专家建议的健康意识客户。

电子商务平台的演进带来了机遇和挑战,特别是在监管审查加强的情况下。例如,食品安全部现在要求Shopee验证产品注册,这一举措消除了未注册竞争对手,同时增强了消费者对在线购物的信心。这一监管转变强调了合规在数字化市场建立信任方面日益增长的重要性。

地理分析

越南胶原蛋白补充剂市场在有利的人口统计和经济趋势支持下,预计到2030年将实现稳步增长。预计该国GDP将在2024年增长约7.5%,受制造业扩张和中产阶级消费增长推动[3]来源:国家统计局,`2024年第四季度和全年社会经济形势,` nso.gov.vn。这一经济动力为高端健康产品需求创造了坚实基础。胡志明市和河内等城市地区因其人口具有更高的可支配收入和更强的健康意识而主导市场需求。

对护肤和健康产品的文化偏好进一步推动了市场发展,越南消费者表现出投资高质量健康补充剂的强烈意愿。卫生部到2030年将传统医学作为高端旅游产品推广的倡议与对健康产品日益增长的兴趣很好地契合,为市场增长创造了额外机会。这些努力预计将加强健康旅游与胶原蛋白补充剂需求之间的联系。

除主要城市外,二线城市地区受基础设施发展和收入水平提升推动,正成为有前景的市场。此外,越南与东盟标准的监管协调正在简化跨境贸易和投资。这使该国成为胶原蛋白补充剂制造和分销的重要区域中心,进一步增强其市场竞争优势。

竞争格局

在越南胶原蛋白补充剂市场,分散化既提供了整合机会,也为利基参与者的蓬勃发展留出了空间。国际品牌依靠其备受推崇的声誉和前沿研究,而本土企业则利用文化洞察和成本优势。公司越来越多地建立战略合作伙伴关系,融合全球专业知识与本地细致入微的理解。例如,2025年7月,雀巢与California Fitness & Yoga合作分销Vital Proteins,凸显了这一趋势。

技术采用正成为区分竞争对手的关键因素。企业正将投资引导向先进提取技术、临床验证和数字营销,以增强其市场地位。同时,加强的监管审查正在重塑竞争格局。这种强化的监管正在淘汰不合规的实体,同时有利于那些具有严格质量保证的企业。越南药物管理局对化妆品法规的严格执行正在提高进入壁垒,这一举措主要有利于熟悉监管细节的知名品牌。

此外,运动营养、男性健康和植物配方等利基细分市场已成熟待增长。这些相对未开发的领域为企业,特别是那些重视消费者教育和针对性营销的企业,提供了成为市场领导者的机会。通过挖掘这些专业需求,公司可以在越南胶原蛋白补充剂领域规划新的增长轨迹。

越南胶原蛋白补充剂行业领导者

雀巢集团

资生堂株式会社

明治控股株式会社

富士胶片控股株式会社

Kinohimitsu

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年7月:雀巢健康科学宣布与越南California Fitness & Yoga建立战略合作伙伴关系,通过健身房内的CaliFresh柜台推广其Vital Proteins胶原蛋白品牌。这一合作增强了产品可及性,鼓励消费者将胶原蛋白纳入日常健康例程,代表了在越南推广积极生活方式的重要步骤

- 2025年6月:乐敦制药推出MOCOLA,这是一款由内而外的美容补充剂,包含20毫升胶原蛋白饮品和含有维生素C、B6和D的片剂。这一产品上市是专注于健康补充剂的更广泛10年研发管线的一部分,预计收入到2035年将达到800-900亿日元。

- 2024年6月:Allessenz推出了一款革命性的胶原蛋白肽饮品,每份提供13,100毫克活性胶原蛋白肽,引领了膳食健康和抗衰老营养的当前趋势。

越南胶原蛋白补充剂市场报告范围

胶原蛋白补充剂是主要来源于动物的膳食补充剂,有助于促进皮肤健康和骨骼系统。

越南胶原蛋白补充剂市场按类型(粉剂补充剂、胶囊和饮品/营养液)和分销渠道(杂货零售店、药房/药店、在线零售店、专业店和其他分销渠道)进行细分。

该报告为所有上述细分市场提供以价值(百万美元)计算的市场规模和预测。

| 粉剂 |

| 软糖 |

| 胶囊 |

| 饮品和营养液 |

| 其他 |

| 动物源性 |

| 植物源性 |

| 男性 |

| 女性 |

| 超市/大卖场 |

| 药房/药店 |

| 专业店 |

| 网上商店 |

| 其他分销渠道 |

| 按形态 | 粉剂 |

| 软糖 | |

| 胶囊 | |

| 饮品和营养液 | |

| 其他 | |

| 按来源 | 动物源性 |

| 植物源性 | |

| 按终端用户 | 男性 |

| 女性 | |

| 按分销渠道 | 超市/大卖场 |

| 药房/药店 | |

| 专业店 | |

| 网上商店 | |

| 其他分销渠道 |

报告中回答的关键问题

2025年越南胶原蛋白补充剂市场价值是多少?

该市场在2025年价值1.4849亿美元。

越南胶原蛋白补充剂到2030年将实现什么样的复合年增长率?

预计销售额将以6.20%的复合年增长率增长,到2030年达到2.0059亿美元。

越南消费者最多购买哪种胶原蛋白形态?

粉剂仍是主导形态,占2024年销售额的43.55%。

为什么女性在越南胶原蛋白补充剂购买中占主导地位?

女性占68.32%的份额,因为解决抗衰老和皮肤保湿的由内而外美容程序被广泛采用,这一细分市场以7.64%的复合年增长率扩张。

电子商务对越南胶原蛋白补充剂分销有多重要?

网上商店是增长最快的渠道,复合年增长率为7.42%,得到77.5%功能性食品用户打算继续数字化购买的支持。

页面最后更新于: