美国家居装饰市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 估计的基准年 | 2024 |

| 预测数据期 | 2025 - 2030 |

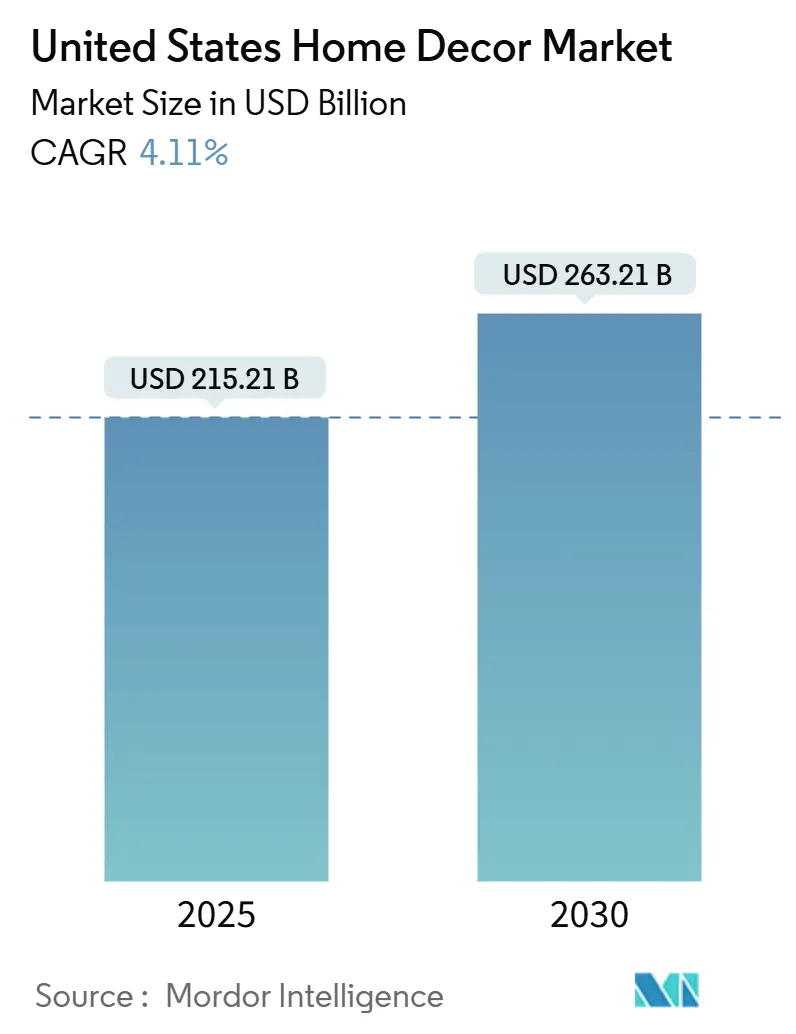

| 市场规模 (2025) | 215.21 十亿美元 |

| 市场规模 (2030) | 263.21 十亿美元 |

| 增长率 (2025 - 2030) | 4.11% CAGR |

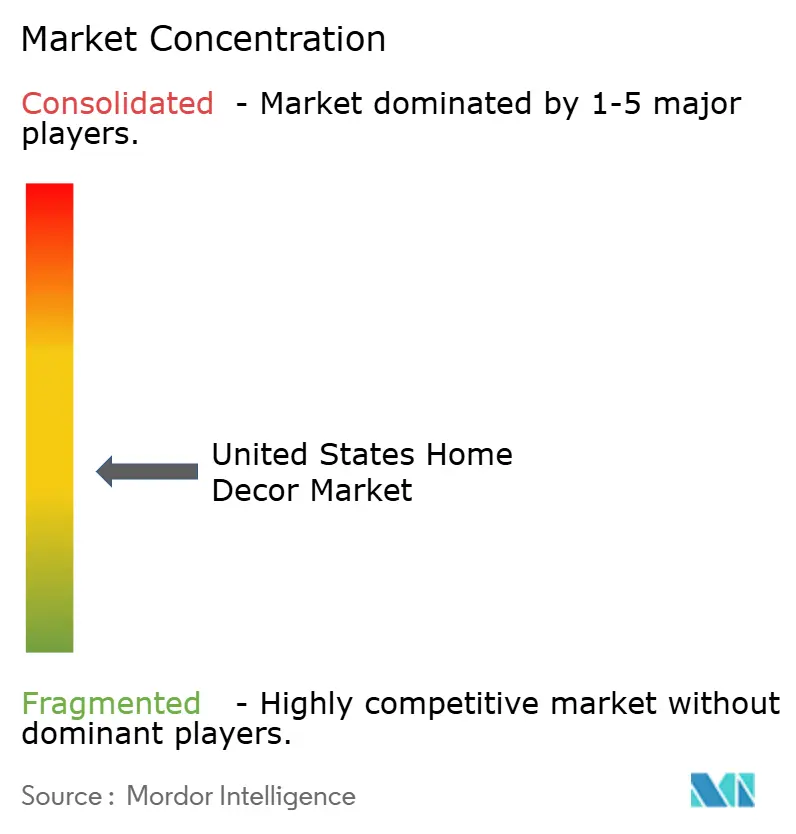

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

美国家居装饰市场分析 - 魔多情报

美国家居装饰市场规模预计在2025年为2152.1亿美元,预计到2030年将达到2632.1亿美元,在预测期间(2025-2030年)的复合年增长率为4.11%。

美国家居装饰市场规模在2025年达到2152亿美元,预计到2030年将达到2632.1亿美元,复合年增长率为4.11%。远程办公的采用使居住和工作空间融合,持续支撑对多功能家具的需求。2025年2月住房开工量环比增长11.2%,为装饰用品采购提供了稳定的管道[1]资料来源:美国人口普查局,《2025年2月新住宅建设》,census.gov。消费者倾向于可持续材料,而增强现实应用程序等数字工具缩短了购买路径。竞争强度适中,但规模、全渠道覆盖和安装服务继续区分美国家居装饰市场的领先零售商。

关键报告要点

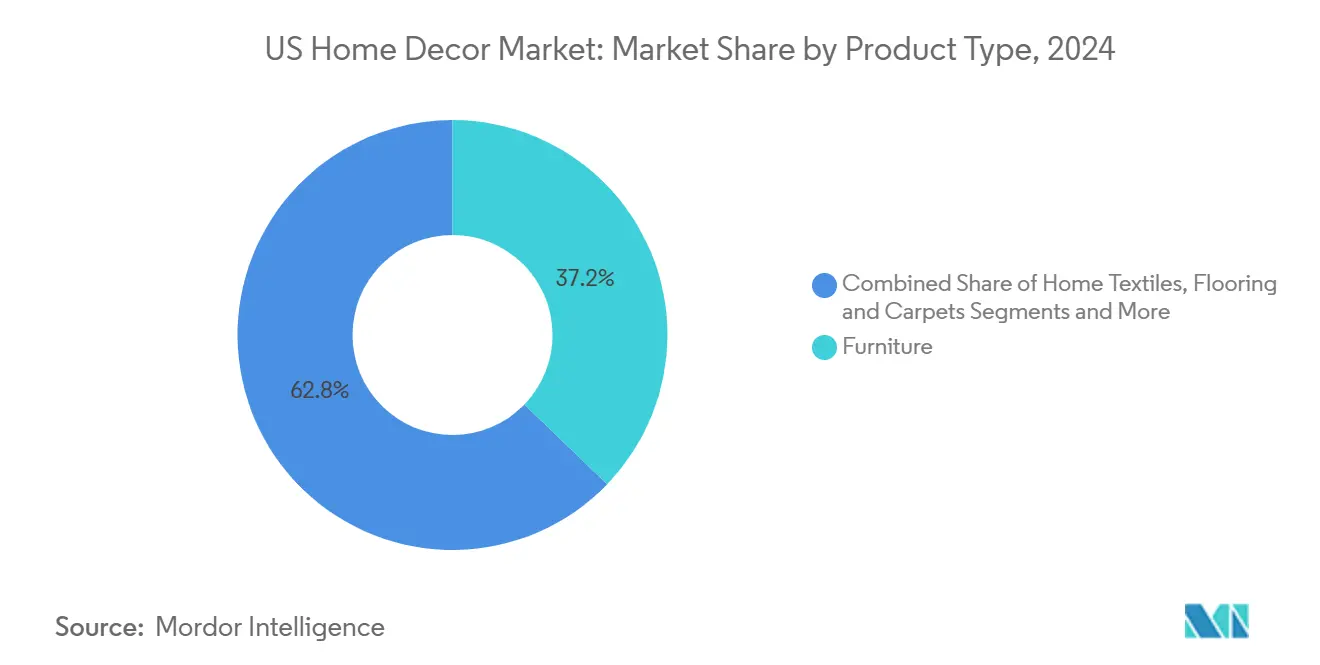

- 按产品类别,家具在2024年以37.22%的收入份额领先,而家庭办公家具在美国家居装饰市场中到2030年的复合年增长率最快,达到9.90%。

- 按材料,木材在2024年以42.75%主导美国家居装饰市场规模,而再生木材以8.83%的复合年增长率扩张。

- 按分销渠道,家装和家具店在2024年控制44.6%份额,而电子商务在美国家居装饰市场中以10.41%的复合年增长率攀升。

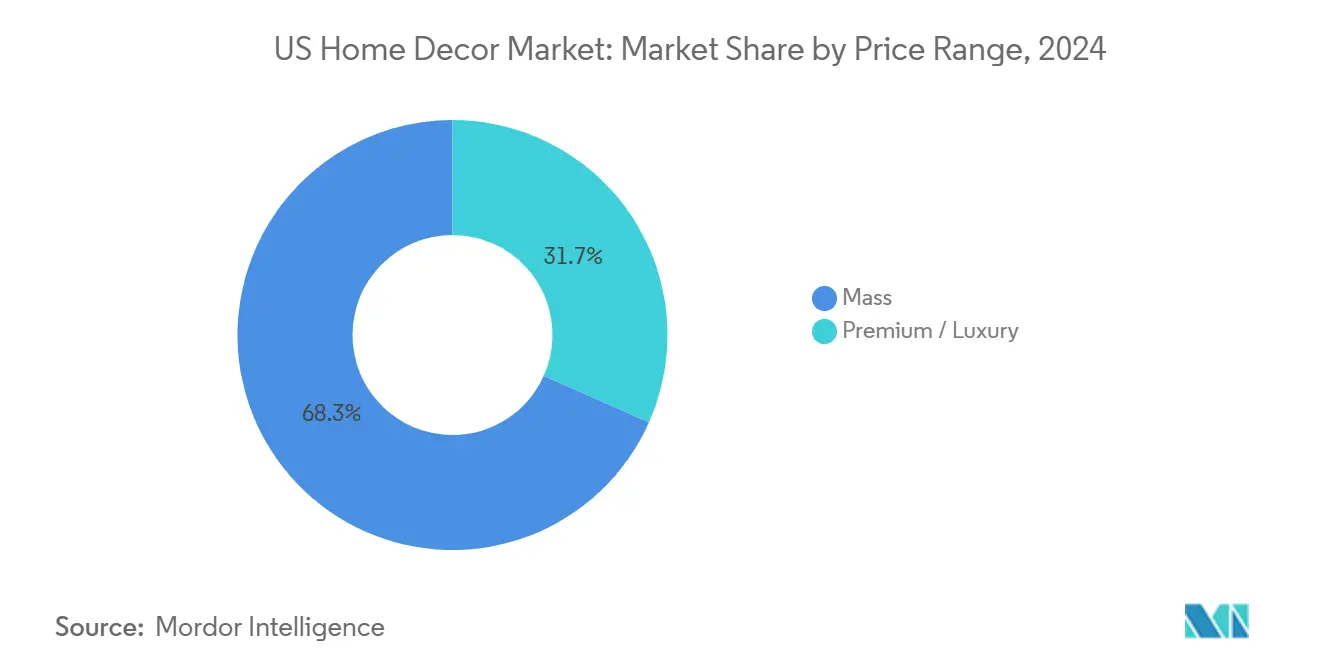

- 按价格区间,大众产品在2024年占美国家居装饰市场规模的68.34%份额;高端产品线以7.83%的复合年增长率上升。

- 按地区,南部在2024年占美国家居装饰市场份额的33.56%;西部预计到2030年将以6.12%的复合年增长率增长。

美国家居装饰市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 美国房屋存量老化推动翻新驱动的装饰支出 | +0.9% | 东北部、中西部 | 中期(2-4年) |

| 单户住房开工量和现有房屋销售增长 | +1.2% | 南部、西部 | 短期(≤2年) |

| 远程办公采用促进家庭办公装饰购买 | +0.7% | 全国 | 长期(≥4年) |

| 社交媒体引领的趋势周期加速购买频率 | +0.6% | 城市地区 | 中期(2-4年) |

| 全渠道 + AR购物增强客户体验 | +0.4% | 全国 | 中期(2-4年) |

| 可持续性偏好推动环保装饰需求 | +0.5% | 全国 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

房屋存量老化推动翻新驱动的装饰支出

超过三分之一的美国住宅现在已超过30年,刺激了功能更新和室内翻新的支出。翻新预算越来越多地将结构性工作与风格升级捆绑,扩大了美国家居装饰市场的可寻址池。零售商正在按地区定制产品组合,因为东北部和中西部拥有最古老的房屋存量。建筑许可证数量证实即使在新建设放缓时对改进的持续投资。安装服务的采用率也在上升,因为老化的房屋需要熟练劳动力进行复杂的改造。

单户住房开工量和现有房屋销售增长

2024年12月住房开工达到150万套,是2024年2月以来的最高水平。每套出售或新建的房屋在早期入住期间都会引发一波装饰购买。地区差异持续存在,但向阳光地带的健康迁移流为美国家居装饰市场增加了增量。关于住宅销售的政府数据显示,首次购房者将更大比例的搬入预算分配给家具。现有房主在不断上升的资产净值鼓励下,在长期居住的同时继续翻新室内装饰。

远程办公采用促进家庭办公装饰购买

住户脉搏调查数据显示,相当大比例的员工至少部分时间远程工作。这种转变提升了对适合多功能空间的人体工学办公桌、任务照明和声学解决方案的需求。美国经济分析局报告显示,更高比例的个人消费资金流向家庭办公类别。政府办公家具采购指南正在影响住宅规格,推动供应商转向符合工作场所健康标准的更环保材料和可调节设计。

社交媒体引领的趋势周期加速购买频率

短视频和网红内容现在在几周内普及微风格,压缩了设计周期。主导社交媒体使用的年轻购物者在病毒式趋势出现后展现出更高的更换墙面装饰和纺织品的倾向。人口普查人口数据证实Z世代和千禧一代家庭将更多的可支配支出分配给装饰配件。拥有敏捷供应链的零售商抓住这种流失,在美国家居装饰市场中培养更快的销售节奏。更高的周转支持利润率扩张,尽管单价较低。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 木材和纺织品投入成本波动压缩利润率 | -0.5% | 全国 | 短期(≤2年) |

| 全球供应链中断延长交货时间 | -0.3% | 全国 | 中期(2-4年) |

| 抵押贷款利率上升限制住房周转和支出 | -0.4% | 全国 | 短期(≤2年) |

| 城市市场饱和约束增量增长 | -0.2% | 主要都市区 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

木材和纺织品投入成本波动压缩利润率

2024年木材期货大幅波动,经常将家具制造商定价为毛利润压缩。由于主要生产国的天气冲击,棉花市场面临类似的不稳定。劳工统计局发布的生产者价格指数捕捉了这些波动[2]资料来源:美国劳工统计局,《按行业分类的生产者价格指数:木制厨柜和台面制造》,bls.gov。中档品牌最容易受到影响,因为提高标价有失去份额的风险。遵守新的稳定性标准增加了成本层,但未能满足这些标准会限制市场准入。这种限制约束了美国家居装饰市场的短期定价能力。

全球供应链中断延长交货时间

集装箱短缺、港口拥堵和定期工厂关闭延长了交货周期,特别是进口箱类商品。人口普查贸易数据显示进口家具数量的波动反映了这些瓶颈。拥有深度国内库存的零售商获得竞争优势,而直销模式因延长的运输窗口而遭受购物车放弃。消费者现在更早开始装饰搜索,将更长的履行时间纳入翻新时间表。持续的瓶颈可能会抑制增长势头,尽管潜在需求强劲。

细分分析

按产品类型:家庭办公家具引领增长

家具在2024年占美国家居装饰市场规模的37.22%。随着远程办公常态化,家庭办公家具子细分市场到2030年以9.90%的复合年增长率前进。墙面装饰享有预算友好的翻新吸引力,照明发展为任务功能和设计声明的融合。装饰配件迎合受社交媒体严重影响的冲动购买。家纺作为票价最低的类别,允许快速的季节性更新。

跨类别整合塑造了商品销售,因为消费者寻求连贯的房间美学。经济分析局数据显示,与装饰配件捆绑的家具支出增加。智能功能如内置充电端口或语音控制照明区分产品。可持续性推动地板供应商优先考虑回收内容和低VOC粘合剂。利用虚拟设计服务的零售商捆绑多个类别,以在美国家居装饰市场中释放更高的购物篮规模。

备注: 购买报告后可获得所有个别细分市场的细分份额

按材料:可持续性推动木材创新

木材在2024年占美国家居装饰市场份额的42.75%,因其温暖和真实性与买家产生共鸣。再生或认证来源木材是增长最快的,复合年增长率为8.83%,受益于环保意识的提高。金属框架突出极简主义风格,而玻璃元素在城市住宅中创造感知空间。性能纺织品解决了宠物和儿童友好家庭的耐用性问题。

混合材料设计-如木金属复合材料-平衡美学与结构完整性。由于与自然启发主题一致的触觉品质,石材和陶瓷配件获得份额。塑料现在包括模仿有机纹理的回收原料。NSF认证的可持续性标准指导购买决策,特别是在机构渠道内。材料选择越来越表达美国家居装饰市场内的个人价值观。

按分销渠道:电子商务重塑零售格局

家装和家具店在2024年维持美国家居装饰市场规模44.6%的份额,利用展厅体验和即时提货。然而,在线渠道到2030年以10.41%的复合年增长率扩张。专业装饰精品店通过策展保持细分相关性,而食品杂货格式针对价格敏感的配件买家。画廊和独立工匠迎合寻求工匠独特性的消费者。

全渠道策略模糊边界,因为以店铺为先的连锁店推出虚拟舞台应用程序和当日送达。BEA零售销售表突出家具和家居用品中电子商务渗透率的上升。物流投资专注于管理大件商品最后一英里复杂性的白手套服务。虚拟设计咨询加速购物篮转换并促进美国家居装饰市场的重复购买。

按价格区间:高端细分市场超越市场

大众市场商品在2024年占美国家居装饰市场规模的68.34%。高端和奢侈品系列虽然较小,但增长7.83%的复合年增长率,反映了消费者对耐用性、独特设计和可信赖的可持续性证书的渴望。高收入群体将更大的预算份额分配给提升感知家庭价值的持久物品。

大众零售商通过"好-更好-最好"范围回应,在不疏远预算购物者的情况下推动升级。环保材料出现在所有价格层级,但透明度和可追溯性在高端产品组合中仍是更强的购买触发器。美国住房调查数据将更高的房产价值与高于平均水平的高端装饰支出联系起来。零售商完善价格阶梯以在美国家居装饰市场中捕获增量价值。

按房间:家庭办公转型加速

客厅在2024年占美国家居装饰市场规模的29.6%,因其家具密集的足迹。随着混合工作确立永久性,家庭办公空间以9.1%的复合年增长率快速扩张。卧室保持韧性,因为床和储物是非可支配的。随着家庭烹饪趋势在疫情高峰之外持续,厨房和餐厅区域获得份额。

特定房间的购买模式告知SKU深度。带有集成技术的组合座椅主导生活区域。以健康为导向的浴室升级模仿水疗功能,而在气候变化中户外空间吸收对耐候材料的投资。人口普查数据强调房间大小的地区差异,塑造本地化产品组合。整体全屋设计包装提高美国家居装饰市场的平均订单价值。

地理分析

南部在2024年以33.56%的份额保持美国家居装饰市场的领导地位,反映强劲的移民、可负担住房和有利于户外生活产品的气候。该地区住房开工量攀升9.1%,提供稳定的家具需求流[3]资料来源:美国人口普查局,《2025年2月新住宅建设》,census.gov。将传统图案与现代风格融合的过渡风格强烈共鸣,而露台和门廊类别的增长速度超过全国平均水平。

西部记录了最快的6.12%复合年增长率预测,受技术驱动的可支配收入和以室内外流动为中心的设计理念支持。可持续性偏好在这里最高,推动低排放材料的高端定价。尽管2024年住房开工下降7.7%,但现有物业的翻新支出抵消了较慢的新建势头,帮助美国家居装饰市场在加利福尼亚和华盛顿等州扩张。

东北部虽然体积较小,但因老化房屋存量促使大规模重建而呈现最高票价值。高端和奢侈品细分市场享有强劲渗透,受更高家庭收入鼓励。中西部显示最高的房屋拥有率69.3%,维持对主要家具的需求,同时对趋势驱动配件表现出谨慎接受。远程办公搬迁正在将支出重新分配到山西部和东南部的次级大都市,使美国家居装饰市场内的地理收入多样化。

竞争格局

前五大零售商-家得宝、劳氏、宜家美国、威廉斯-索诺玛和Wayfair在2024年拥有主要市场份额,为专注地区和数字原生挑战者留下充足空间。规模优势帮助领导者谈判物流和投入成本,但敏捷的直接面向消费者品牌通过强调透明采购和环保证书获得份额。政府家具采购标准为耐用性和排放设定基线,将竞争转向性能而非价格。

战略分歧加剧。家居中心连锁店建设专业承包商生态系统,而电子商务专家加倍投入虚拟设计和快速履行。制造商和科技公司之间的合资企业推出提升转换和缩小退货的AR购物应用程序。人口普查住户脉搏发现表明跨多个房间购买的消费者每年支出更多,促使将装饰包装捆绑的产品组合,美国家居装饰市场以更高利润率奖励这一趋势。

美国家居装饰行业领导者

-

家得宝公司

-

劳氏公司

-

宜家美国(英格卡控股)

-

威廉斯-索诺玛公司

-

Wayfair公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:劳氏公司同意收购Artisan Design Group以扩展设计建设产品并捕获Do-It-For-Me需求。

- 2024年12月:Consortium Brand Partners收购Jonathan Adler,加强其高端家居装饰组合。

- 2024年10月:Kirkland's Home与Beyond形成合作伙伴关系,通过邻里规模商店和全渠道模式重振Bed Bath and Beyond。

美国家居装饰市场报告范围

家居装饰是指增强房屋内外美学和功能性的艺术。它拥有广泛的物品,如纺织品、地毯、区域地毯、卧室和厨房家具、灯具、照明设备、蜡烛和各种工艺品,每个都代表不同的美国家居装饰市场细分。

美国家居装饰市场研究报告按产品和分销渠道细分。按产品,市场细分为家居家具、家纺、地板、墙面装饰、照明和灯具、配件和其他家居装饰产品。按分销渠道,市场研究报告细分为超市/大卖场、专门店、在线和其他分销渠道。报告提供美国家居装饰市场规模、行业统计和上述所有细分市场的市场价值(美元)预测。

| 家具 |

| 家纺 |

| 地板和地毯 |

| 墙面装饰(绘画、墙纸) |

| 照明设备 |

| 装饰配件(花瓶、蜡烛、时钟) |

| 木材 |

| 金属 |

| 纺织品 |

| 玻璃 |

| 塑料及其他合成材料 |

| 石材和陶瓷 |

| 家装和家具店 |

| 专业装饰店 |

| 超市和大卖场 |

| 在线/电子商务 |

| 其他(精品店、艺术画廊) |

| 大众 |

| 高端/奢侈品 |

| 客厅 |

| 卧室 |

| 厨房和餐厅 |

| 浴室 |

| 家庭办公 |

| 户外和露台 |

| 东北部 |

| 中西部 |

| 南部 |

| 西部 |

| 按产品类型 | 家具 |

| 家纺 | |

| 地板和地毯 | |

| 墙面装饰(绘画、墙纸) | |

| 照明设备 | |

| 装饰配件(花瓶、蜡烛、时钟) | |

| 按材料 | 木材 |

| 金属 | |

| 纺织品 | |

| 玻璃 | |

| 塑料及其他合成材料 | |

| 石材和陶瓷 | |

| 按分销渠道 | 家装和家具店 |

| 专业装饰店 | |

| 超市和大卖场 | |

| 在线/电子商务 | |

| 其他(精品店、艺术画廊) | |

| 按价格区间 | 大众 |

| 高端/奢侈品 | |

| 按房间 | 客厅 |

| 卧室 | |

| 厨房和餐厅 | |

| 浴室 | |

| 家庭办公 | |

| 户外和露台 | |

| 按地区(美国) | 东北部 |

| 中西部 | |

| 南部 | |

| 西部 |

报告中回答的关键问题

美国家居装饰市场的当前价值是多少?

美国家居装饰市场规模在2025年为2152亿美元,预计到2030年达到2632.1亿美元。

哪个产品类别增长最快?

家庭办公家具从2025年到2030年以9.90%的复合年增长率扩张,超越美国家居装饰市场内所有其他产品类型。

为什么南部是最大的地区市场?

人口迁移、强劲的住房建设和户外生活偏好使南部在2024年占市场收入的33.56%。

供应链问题如何影响交货时间?

港口拥堵和集装箱短缺继续延长交货时间,促使零售商增加国内库存缓冲。

消费者在可持续性方面偏好什么材料?

再生和认证木制品以8.83%的复合年增长率增长,反映美国购物者环保意识的提高。

页面最后更新于: