美国烈酒市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 估计的基准年 | 2024 |

| 预测数据期 | 2025 - 2030 |

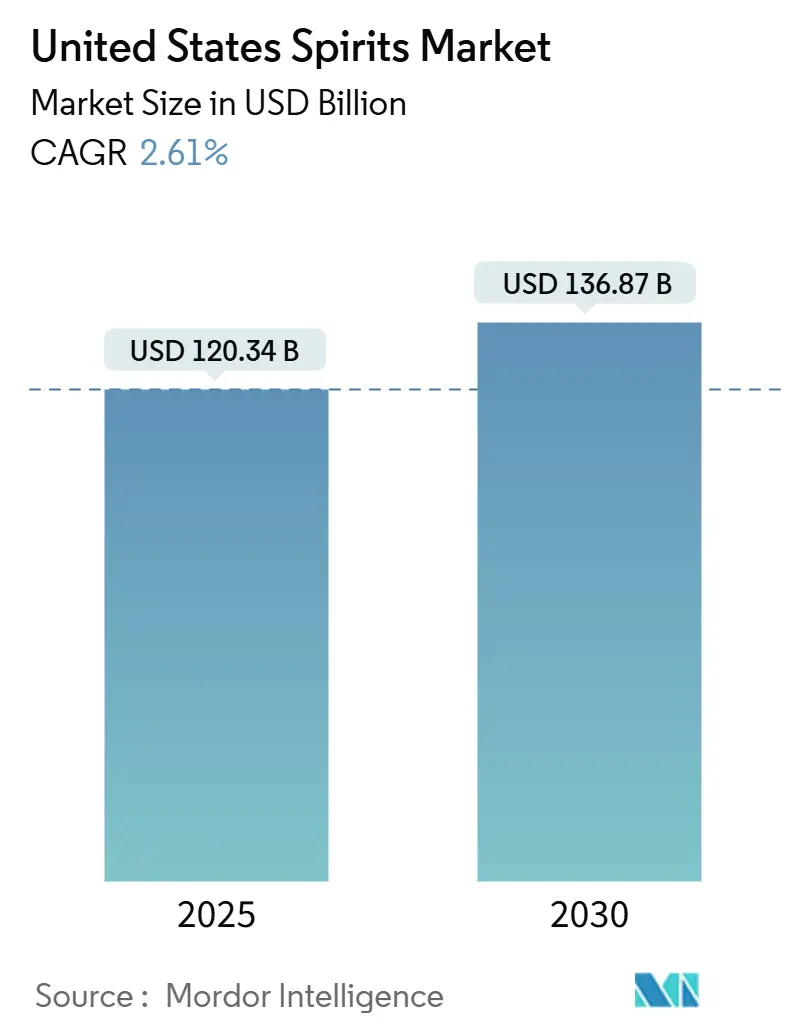

| 市场规模 (2025) | 120.34 十亿美元 |

| 市场规模 (2030) | 136.87 十亿美元 |

| 增长率 (2025 - 2030) | 2.61% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

美国烈酒市场分析(Mordor Intelligence)

美国烈酒市场预计将从2025年的1203.4亿美元增长到2030年的1368.7亿美元,复合年增长率为2.61%。这一增长受到高端化趋势、现饮消费复苏以及女性和年轻合法年龄消费者参与度增加的推动,尽管销量趋势趋于平缓。主要酒厂正在扩大其超高端产品供应,而精酿生产商则通过地方真实性实现差异化。注重健康的消费者正转向具有透明标签和可持续实践的高端产品,采用"少喝但喝好"的方式。虽然贸易紧张局势和复杂法规缓解了增长速度,但与啤酒和葡萄酒相比,美国烈酒市场保持着更强劲的价值增长,展现了消费者对优质蒸馏酒类的持续偏好。

主要报告要点

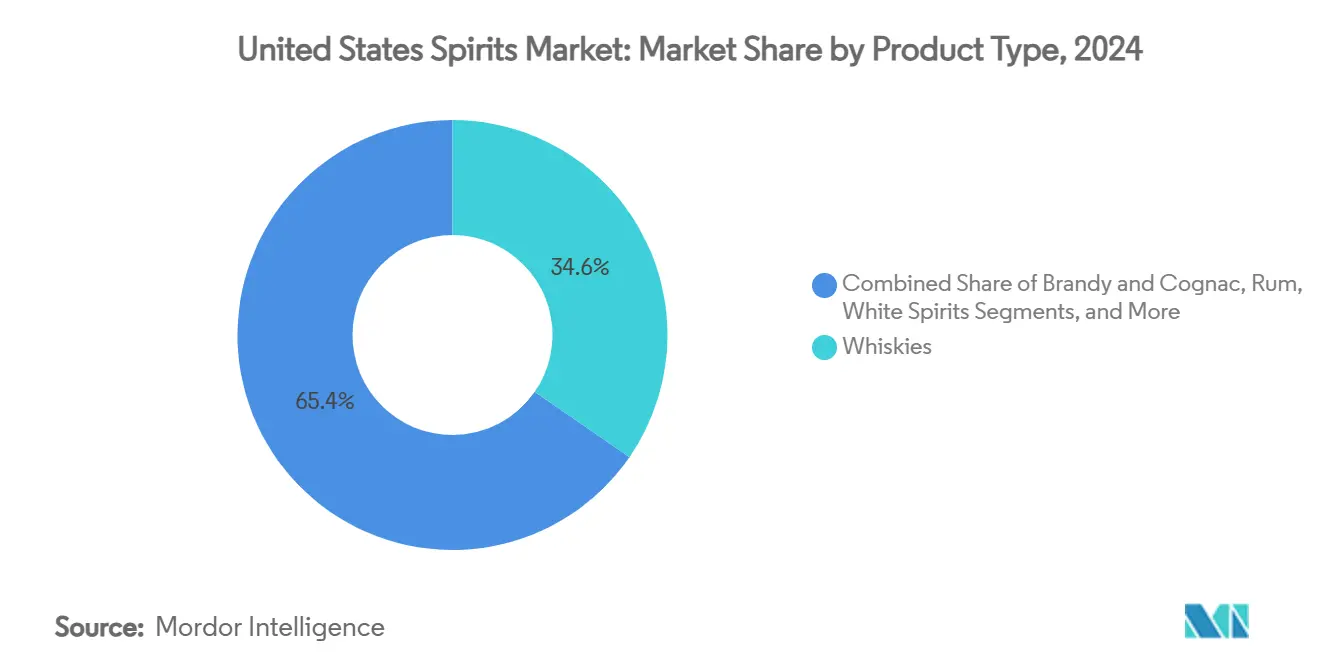

- 按产品类型,威士忌在2024年以34.62%的份额领先美国烈酒市场;白色烈酒预计到2030年将以3.01%的复合年增长率扩张。

- 按终端用户,男性在2024年占据了美国烈酒市场74.65%的份额,而女性细分市场预计将以3.43%的复合年增长率增长最快。

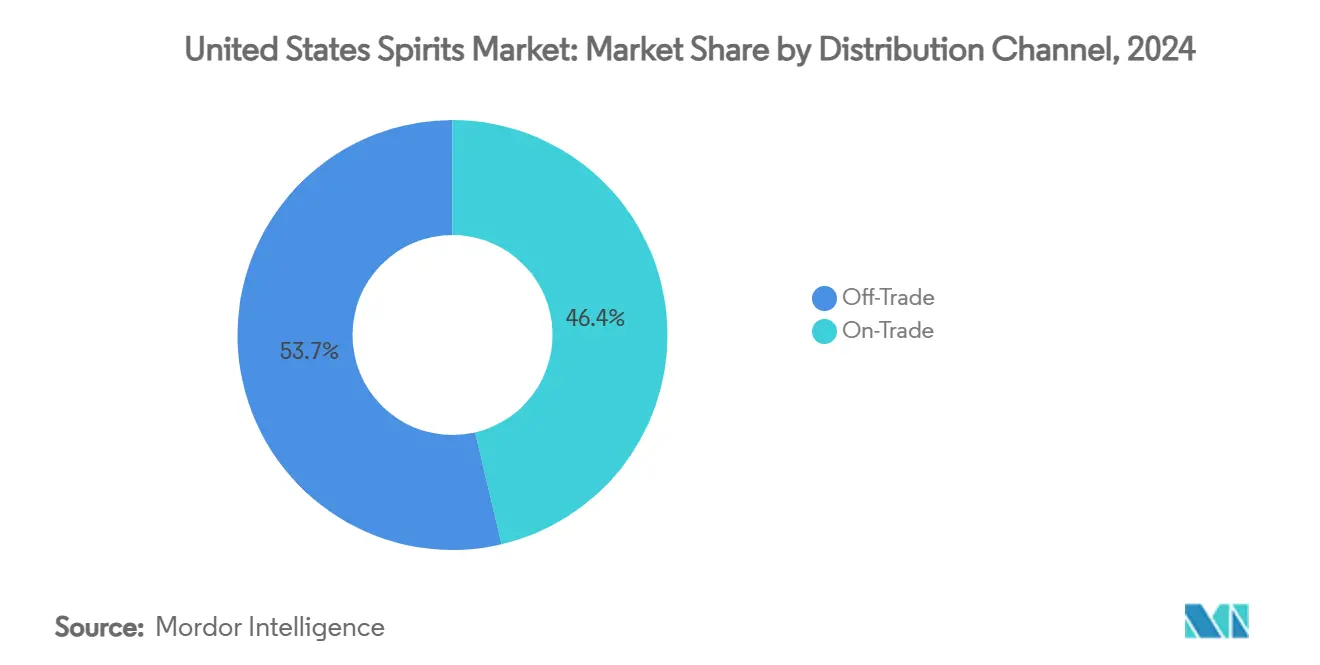

- 按销售渠道,离饮渠道占2024年美国烈酒市场规模的53.65%;现饮渠道预计到2030年将以2.83%的复合年增长率上升。

- 按地域,南部占据了2024年收入的34.58%,而西部预计到2030年将实现3.83%的复合年增长率。

美国烈酒市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 旅游和酒店业增长 | +0.80% | 南部、西部、东北部 | 中期(2-4年) |

| 消费者对精酿烈酒的倾向 | +0.60% | 全国性,集中在西部和东北部 | 中期(2-4年) |

| 高端酒精产品需求激增 | +0.50% | 全国性 | 长期(≥4年) |

| 在原材料和酒精含量方面的产品差异化 | +0.40% | 全国性 | 中期(2-4年) |

| 可持续性和道德采购 | +0.30% | 西部、东北部 | 长期(≥4年) |

| 酒吧和酒馆的战略扩张 | +0.30% | 南部、西部 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

旅游和酒店业增长

酒店业的复苏为烈酒品牌通过沉浸式、体验式产品吸引新消费者提供了重要机会。旅游业的强劲增长加剧了对真正本地烈酒体验的需求,酒厂参观已成为传统和精酿生产商的重要收入来源。据蒸馏烈酒委员会统计,美国烈酒行业创造了2500亿美元的经济活动,维持了超过170万个就业岗位,旅游和酒店业代表这一经济影响中越来越重要的组成部分[1]蒸馏烈酒委员会,"年度经济简报",www.distilledspirits.org。这一趋势在南部和西部地区特别突出,目的地酒厂已发展成为地区旅游战略的基石要素。烈酒与当地饮食文化的战略整合建立了吸引国内外游客的独特地区特色,使品牌能够在传统零售分销渠道之外培养更深层的消费者忠诚度。

消费者对精酿烈酒的倾向

精酿烈酒运动继续重塑市场动态,消费者越来越重视真实性和产地,而非大规模生产。尽管2023年经历了首次市场下滑,精酿烈酒部门仍售出1350万箱,保持了总烈酒市场7.5%的显著价值份额,据美国精酿烈酒协会统计。这种韧性突显了该细分市场与消费者的强烈联系,特别是在寻求独特饮用体验的年轻合法年龄人群中。2023年活跃精酿酒厂数量增长11.5%,达到3069家,表明尽管经济不利,企业家信心仍在持续[2]美国精酿烈酒协会,"精酿烈酒数据项目",www.americancraftspirits.org。精酿生产商越来越多地利用当地原料和生产方法创造出大型竞争对手无法复制的独特风味特征,建立基于真实性和创新而非规模经济的可防御市场地位。

高端酒精产品需求激增

美国烈酒市场正见证向高端化的显著转变,消费者尽管面临经济挑战,但越来越偏向高品质产品。据帝亚吉欧2025财年中期报告,高端和超高端类别显著增长,现在占市场价值的近35%,相比十年前的26%有所提升。这一趋势在18-34岁消费者中尤为明显,54%的人主动选择高端烈酒。即使在经济低迷期间,消费者也表现出明显偏好高端产品的倾向,通过减少消费频率而非妥协品质。这种行为强调了品牌有效传达其卓越品质和真实品牌叙事以获得市场份额的重要性。向高端产品的转变,尽管整体销量下降,突显了烈酒行业的结构性变化,从以销量驱动的方式转向以价值为重点的消费模式。此外,这一趋势与其他饮料类别的更广泛消费者高端化偏好一致,进一步加强了高端烈酒细分市场的长期增长潜力。

在原材料和酒精含量方面的产品差异化

多样化原材料的结合和战略性酒精含量变化正在通过创造独特产品类别和消费机会来改变烈酒市场。酒厂正在实施创新技术,使用替代谷物、传统品种和复杂植物组合来制作独特的风味特征。酒精和烟草税收贸易局批准了15种额外的蒸馏烈酒容器规格,于2025年1月10日生效,使生产商能够战略性地将包装与特定消费场合对齐[3]酒精和烟草税收贸易局,"TTB为葡萄酒和蒸馏烈酒增加新的填充标准;消除罐装和其他类型容器蒸馏烈酒填充标准之间的区别",www.ttb.gov。市场表现出明显的两极分化:面向鉴赏家的高端高酒精度、风味密集型产品,以及为休闲消费设计的精致低酒精度选择,两个细分市场都展现了巨大的增长潜力。这种全面的产品多样化使烈酒能够有效地在传统上由啤酒和葡萄酒主导的饮用场合中竞争。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 严格的政府法规 | -0.30% | 全国性,在管制州影响特别显著 | 长期(≥4年) |

| 消费者对其他酒精饮料的倾向增加 | -0.20% | 全国性 | 中期(2-4年) |

| 过度消费的健康问题 | -0.10% | 全国性 | 长期(≥4年) |

| 供应链中断 | -0.10% | 全国性,在依赖进口的类别中影响加剧 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

严格的政府法规

美国烈酒市场由于复杂的监管框架面临重大进入壁垒。17个州和司法管辖区在"管制"模式下运营,政府机构专门管理和监督蒸馏烈酒销售。据全国酒类饮料管制协会统计,这些管制州占美国人口的24.7%和蒸馏烈酒销售的23.0%。大多数州普遍存在的三级分销系统严格禁止直接面向消费者的销售,迫使生产商与批发商建立关系,这往往给较小品牌带来市场准入挑战。新兴的监管要求,包括TTB提议的"酒精成分"标签和强制性过敏原披露,引入了额外的合规成本,对较小生产商造成不成比例的影响。此外,蒸馏烈酒的多样化州级税收结构造成了多方面且具有挑战性的运营环境。

消费者对其他酒精饮料的倾向增加

对酒精消费健康意识的提高正在显著影响消费者行为和市场动态。美国卫生总监关于酒精和癌症风险的咨询报告将酒精确定为癌症的主要可预防原因,每年在美国导致约10万个癌症病例和2万个死亡[4]美国卫生与公众服务部,"酒精和癌症风险2025",www.hhs.gov。该咨询强调,即使是最低限度的酒精消费,癌症风险也会增加,从根本上挑战了关于适度饮酒益处的长期观念。据美国国家酒精滥用和酗酒研究所统计,酒精每年导致约178,000人死亡,与超过200种不同的健康状况相关。由于目前不到一半的美国人了解酒精与癌症之间的联系,关于这些风险的公共健康意识宣传活动的加强正在加速消费者向低酒精度和无酒精替代品的转变,可能限制传统烈酒市场的增长。

细分分析

按产品类型:威士忌尽管面临供应挑战仍保持领先地位

威士忌以2024年34.62%的份额主导烈酒市场,尽管面临国际关税和生产过剩条件的重大挑战,仍展现了市场领导地位。该类别在苏格兰威士忌出口价值下降和美国威士忌生产持续过剩问题中表现出显著韧性。全球威士忌市场在整个预测期内展现出巨大的增长潜力,受到精酿烈酒运动扩张和消费者对波旁威士忌和黑麦威士忌品种兴趣增加的推动。该类别的持续成功源于有效的高端定位策略和与寻求真实产品体验的消费者强烈共鸣的令人信服的传统叙事。

以伏特加、杜松子酒和银色龙舌兰酒为首的白色烈酒预计将实现最快的增长率,预计到2030年复合年增长率为3.01%。它们干净的风味特征、调酒的多样性以及即饮格式的兴起使它们越来越受欢迎,特别是在注重健康的消费者和年轻合法年龄饮酒者中。龙舌兰酒和梅斯卡尔酒类别在美国市场表现出色,而朗姆酒和利口酒细分市场从持续的鸡尾酒复兴中显著受益。烈酒市场格局继续分化,成功的品牌通过创新的生产方法和真实的传统故事讲述而非传统类别惯例来区别自己。

备注: 购买报告后可获得所有个别细分市场的细分份额

按终端用户:女性消费者重塑市场动态

男性以2024年74.65%的市场份额占主导地位,反映了既定的消费模式。然而,女性消费者正在从根本上重塑市场动态。年轻女性代表美国酒类饮料市场的大多数饮酒者,这得益于经济独立性的增强和社会动态的演变。这种人口结构转变催化了产品创新,帝亚吉欧等行业领导者实施有针对性的营销举措来捕获这一不断扩大的消费者群体。女性占啤酒消费者的40%,并在烈酒类别中表现出越来越大的影响力,特别是在"超越啤酒"细分市场中占据三分之二。

女性细分市场以3.43%的复合年增长率(2025-2030)表现出强劲增长,超过整体市场扩张并推动大量产品创新。这种增长轨迹影响产品开发策略,更加注重风味创新、精致包装设计和与女性偏好相呼应的基于场合的战略营销。全国药物使用和健康调查显示,到2022年,女性在报告的酒精消费量上超过了男性,标志着市场动态的重大转变。通过真实的品牌沟通和定制产品体验有效吸引女性消费者的公司加强了其市场地位,而传统的以男性为中心的营销方式在不断演变的市场中面临影响力下降。

按销售渠道:体验式零售推动现饮渠道增长

离饮渠道在2024年占据主导地位,拥有53.65%的市场份额,反映了疫情期间消费者行为的根本转变和专业零售格式的快速扩张。美国的三级分销系统要求结构化流程,生产商和进口商必须向分销商销售,分销商然后向零售商供应,有效防止层级之间的直接销售。虽然这一框架确保了法规合规,但它为较小生产商造成了重大的市场进入壁垒。离饮零售商正在通过全面的教育举措、精心策划的高端产品选择和创新的体验式零售元素来改变消费者体验。

现饮渠道展现出强劲的增长潜力,预计从2025年到2030年复合年增长率为2.83%,因为酒吧和餐厅实施复杂策略来提升场内消费体验。即饮(RTD)饮料已成为现场位置的强大增长催化剂,消费者主动购买RTD与传统烈酒结合。现饮场所越来越专注于提供超越家庭消费的卓越、独特体验,推动更高的消费者参与和高端产品采用。精品龙舌兰酒吧和手工威士忌酒廊等专业场所正在开创沉浸式品牌体验,培养深度消费者忠诚度和高级类别理解。

地理分析

南部地区在2024年占据美国烈酒市场34.58%的份额,受支持性法规、旅游业增长和大都市区人口扩张的推动。德克萨斯州和佛罗里达州成为关键市场,特别是对于Total Wine & More等主要零售商。据美国劳工统计局统计,迈阿密-劳德代尔堡-西棕榈滩地区在截至2025年4月的年度中录得酒精饮料指数下降1.0%。该地区强劲的旅游和酒店业支持现饮消费和品牌体验,促进类别增长和高端化。

西部地区预计从2025年到2030年将实现3.83%的复合年增长率,受精酿生产、人口结构变化以及对高端和可持续产品需求增加的支撑。美国劳工统计局数据显示,从2024年3月到2025年3月,酒精饮料价格上涨2.2%,该地区录得酒精消费量增长0.4%。俄勒冈州等州通过独立酒类代理商实施了专门的分销系统。该地区对可持续性和道德采购的重视满足了不断演变的消费者偏好。

东北部和中西部地区保持重要的市场地位,同时应对监管复杂性和相比其他地区较慢的人口增长。东北部录得酒精消费量增长5.4%,而中西部经历了1.6%的增长。两个地区都拥有成熟的精酿烈酒产业,为当地经济发展和旅游业做出贡献。东北部受益于支持高端烈酒销售的高可支配收入水平,而中西部利用其农业资源进行强调本地采购的从谷物到玻璃生产。

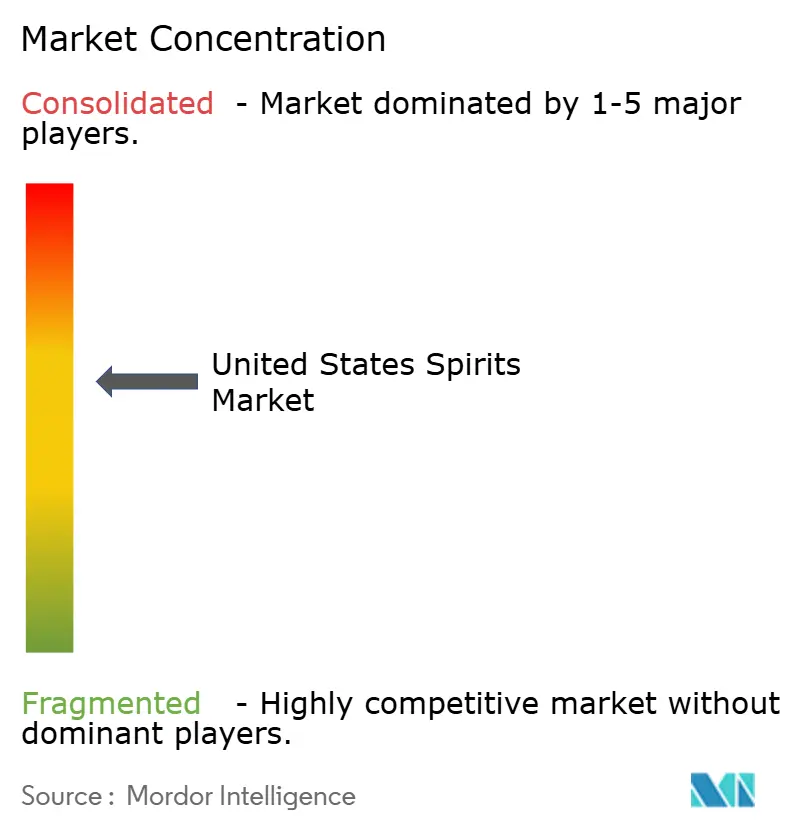

竞争格局

美国烈酒市场适度集中,少数大型生产商在销量方面占主导地位,而众多中小型酒厂为多样化的生产格局做出贡献。市场的主要参与者包括帝亚吉欧集团、百加得有限公司、三得利控股有限公司、萨泽拉克公司和保乐力加集团,它们共同持有市场的重要份额。

市场的集中化进一步受到Southern Glazer's Wine & Spirits和Republic National Distributing Company等主要分销商影响力的加强。这些分销商控制分销网络的重要部分,为较小生产商创造了重大的进入壁垒。因此,虽然生产方面保持分散,但由于这些分销商的主导地位和领先生产商的市场力量,整体市场表现出集中化结构。

新兴颠覆者正在重塑市场动态。技术驱动的直接面向消费者平台正在克服监管复杂性,建立替代市场路径,挑战传统分销框架。此外,行业的数字化转型延伸到生产流程,先进的蒸馏技术推动了效率和产品质量的改善。这些创新不仅增强了运营绩效,还与可持续发展目标保持一致,反映了行业对环境责任的承诺。

美国烈酒行业领导者

-

帝亚吉欧集团

-

百加得有限公司

-

三得利控股有限公司

-

萨泽拉克公司

-

保乐力加集团

- *免责声明:主要玩家排序不分先后

最近的行业发展

- 2025年5月:Maker's Mark推出了Star Hill Farm威士忌,这是其70多年来的首款小麦威士忌和非波旁威士忌版本,采用61%小麦、20%发芽小麦和19%发芽大麦的醪料配方,陈酿7-8年,以桶装强度(114.7度)装瓶。据该品牌称,这款威士忌通过庄园种植小麦、再生农业强调可持续性,是首个获得肯塔基大学庄园威士忌认证的产品。

- 2025年4月:Chinola推出了其第三款利口酒Chinola菠萝,这是一款由100%新鲜MD2菠萝和中性甘蔗酒精手工制作的烈酒,以多米尼加共和国充满活力的热带风味而闻名,据该品牌称。

- 2025年3月:Brugal推出了Andrés Brugal Edition 02,这是其限量Andrés Brugal系列的第二款超高端朗姆酒,全球仅发布416瓶,零售价为每瓶3000美元。据该品牌称,它以定制旅行风格包装盒呈现,配有水晶醒酒器和专用玻璃杯。Edition 02在全球上市,并在美国和英国的精选零售商处有售。

- 2025年2月:来自多尼戈尔的爱尔兰烈酒生产商The Muff Liquor Company通过与Lucas Bols USA的合作伙伴关系正式在美国市场推出其高端系列,推出了基于土豆的爱尔兰伏特加和杜松子酒(均经过六次蒸馏)以及独特的泥煤爱尔兰威士忌,所有产品均以尊重爱尔兰传统和工艺精神为宗旨制作。

美国烈酒市场报告范围

烈酒经过蒸馏,酒精度(ABV)更高,从约20%到高达80或90%。

美国烈酒市场按类型细分为威士忌、朗姆酒、伏特加、白兰地、杜松子酒和其他烈酒。根据销售渠道,市场细分为离饮渠道和现饮渠道。现饮渠道进一步细分为专业零售商、超市/大卖场、在线零售和其他渠道。

市场规模以美元价值条件为上述所有细分市场进行测算。

| 白兰地和干邑 |

| 利口酒 |

| 朗姆酒 |

| 龙舌兰酒和梅斯卡尔酒 |

| 威士忌 |

| 白色烈酒 |

| 其他烈酒类型 |

| 男性 |

| 女性 |

| 现饮渠道 | |

| 离饮渠道 | 专业/酒类商店 |

| 其他离饮渠道 |

| 东北部 |

| 中西部 |

| 南部 |

| 西部 |

| 按产品类型 | 白兰地和干邑 | |

| 利口酒 | ||

| 朗姆酒 | ||

| 龙舌兰酒和梅斯卡尔酒 | ||

| 威士忌 | ||

| 白色烈酒 | ||

| 其他烈酒类型 | ||

| 按终端用户 | 男性 | |

| 女性 | ||

| 按销售渠道 | 现饮渠道 | |

| 离饮渠道 | 专业/酒类商店 | |

| 其他离饮渠道 | ||

| 按地区 | 东北部 | |

| 中西部 | ||

| 南部 | ||

| 西部 | ||

报告中回答的关键问题

美国烈酒市场的当前价值是多少?

美国烈酒市场规模在2025年为1203.4亿美元,预计到2030年将达到1368.7亿美元。

哪个产品类别销售领先?

威士忌以2024年收入34.62%的份额保持领先,得益于强劲的高端化和鸡尾酒多样性。

哪个地区细分市场增长最快?

西部预计到2030年将实现3.83%的复合年增长率,受精酿创新和注重可持续发展的消费者推动。

即将出现哪些监管变化?

主要提议包括强制性"酒精成分"标签和扩大的容器规格范围,均由酒精和烟草税收贸易局监督。

页面最后更新于: