美国牛奶蛋白市场规模

|

|

研究期 | 2017 - 2029 |

|

|

市场规模 (2024) | USD 17339万美元 |

|

|

市场规模 (2029) | USD 21983万美元 |

|

|

市场集中度 | 中等的 |

|

|

最终用户所占份额最大 | 补充剂 |

|

|

CAGR(2024 - 2029) | 4.86 % |

|

|

最终用户增长最快 | 补充剂 |

主要玩家 |

||

|

|

||

|

*免责声明:主要玩家排序不分先后 |

美国牛奶蛋白市场分析

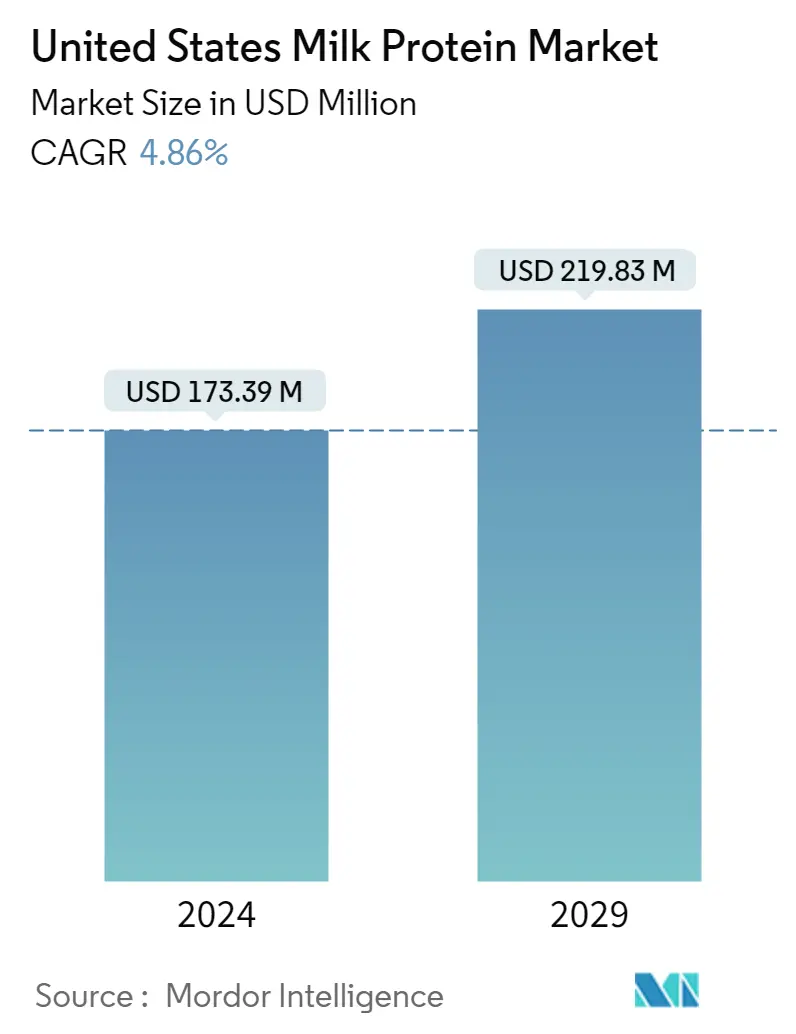

2024年美国牛奶蛋白市场规模预计为1.7339亿美元,预计到2029年将达到2.1983亿美元,在预测期内(2024-2029年)复合年增长率为4.86%。

补充剂细分市场在全国日益增长的健身和健康意识消费者中占有重要份额

- 从最终用户来看,补充剂细分市场在研究期间显着增长,主要受到运动/功能营养细分市场的推动,预计在预测期内按价值计算复合年增长率为 3.91%。尽管业务仍在发展,但这些受管制的商品最近很受欢迎。每年超过 75% 的美国人服用膳食补充剂。 79% 的成年女性和 74% 的成年男性声称在饮食中至少摄入一种形式的补充剂。随着该国健身行业的扩张以及健康和天然食品的推广,补充剂销量预计将增加。

- 运动营养补充剂占全国补充剂消费总量的28%。运动/功能营养细分市场不断增长的需求促进了该行业的大量创新。 FrieslandCampina Ingredients 和 AMCO Proteins 等制造商正在推出 MPI 90 和 MPC 85 等牛奶蛋白,瞄准美国的性能和活性营养领域。

- 在餐饮领域,牛奶蛋白在零食中的应用在2022年引领市场。2022年牛奶蛋白在零食中的利用率与上一年相比增加了近1%。健康零食的兴起实质上促进了牛奶蛋白在零食市场的扩张。这一增长主要归因于针对12岁以下儿童的新产品数量不断增加。奶酪味零食在美国很受欢迎,其中大多数采用牛奶蛋白来提高营养价值和口味。一些零食产品还旨在增加幼儿的消费。

美国牛奶蛋白市场趋势

- 婴儿食品在疫情后稳步增长

- 烘焙行业的增长由大型商业企业引领

- 创新是保持稳定增长的关键

- 可持续和创新的包装趋势影响早餐谷物市场

- 消费者的偏好从包装汤转向优质调味品和酱汁

- 重点关注强化和营养丰富的关键参与者

- 乳制品替代品增长显着

- 强调意识和创新;老年营养品市场增长的驱动力

- 肉类替代产品的巨大机遇

- 电子商务将成为最受欢迎的渠道之一

- COVID-19 后,主要参与者更加关注健康成分

- 美国饲料出口和饲料价格的上涨预计将影响产量

- 美国化妆品行业将通过创新和社交媒体影响力的协同推动

- 动物蛋白消费的增长为原料行业的主要参与者带来了机遇

美国牛奶蛋白行业概况

美国牛奶蛋白市场适度整合,前五名企业占据62.73%。该市场的主要参与者包括 Arla Foods amba、Fonterra Co-operative Group Limited、FrieslandCampina Ingredients、Glanbia PLC 和 Kerry Group PLC(按字母顺序排列)。

美国牛奶蛋白市场领导者

Arla Foods amba

Fonterra Co-operative Group Limited

FrieslandCampina Ingredients

Glanbia PLC

Kerry Group PLC

Other important companies include AMCO Proteins, Dairy Farmers of America, Hoogwegt Group, Milk Specialties Global.

*免责声明:主要玩家排序不分先后

美国牛奶蛋白市场新闻

- 2022年1月:Hoogwegt与Royal A-ware建立长期战略合作伙伴关系,销售Royal A-ware生产的奶粉和奶油。此次合作加强了公司的核心活动。

- 2021 年 8 月:Arla Foods AmbA 推出了一种名为 MicelPure™ 牛奶蛋白的胶束酪蛋白分离物,有标准版本和有机版本。该产品含有 87% 的天然蛋白质。

- 2021 年 8 月:Milk Specialties Global 收购了位于明尼苏达州 96,000 平方英尺的 Kay's Process 工厂,以及 Kay's Naturals 高蛋白和无麸质零食品牌。这是该公司的第 11 个工厂,已更名为 Milk Specialties Global Clara City Facility。

美国牛奶蛋白市场报告 - 目录

执行摘要和主要发现

1. 介绍

1.1. 研究假设和市场定义

1.2. 研究范围

1.3. 研究方法论

2. 主要行业趋势

2.1. 最终用户市场容量

2.1.1. 婴儿食品和婴儿配方奶粉

2.1.2. 面包店

2.1.3. 饮料

2.1.4. 早餐谷物

2.1.5. 调味品/酱料

2.1.6. 糖果点心

2.1.7. 乳制品和乳制品替代产品

2.1.8. 老年营养与医学营养

2.1.9. 肉类/家禽/海鲜和肉类替代产品

2.1.10. RTE/RTC 食品

2.1.11. 零食

2.1.12. 运动/表现营养

2.1.13. 动物饲料

2.1.14. 个人护理和化妆品

2.2. 蛋白质消费趋势

2.2.1. 动物

2.3. 生产趋势

2.3.1. 动物

2.4. 监管框架

2.4.1. 美国

2.5. 价值链和分销渠道分析

3. 市场细分(包括以美元计的市场规模和数量、截至 2029 年的预测以及增长前景分析)

3.1. 形式

3.1.1. 浓缩物

3.1.2. 水解

3.1.3. 分离物

3.2. 最终用户

3.2.1. 动物饲料

3.2.2. 食品和饮料

3.2.2.1. 按子最终用户

3.2.2.1.1. 面包店

3.2.2.1.2. 饮料

3.2.2.1.3. 早餐谷物

3.2.2.1.4. 调味品/酱料

3.2.2.1.5. 乳制品和乳制品替代产品

3.2.2.1.6. RTE/RTC 食品

3.2.2.1.7. 零食

3.2.3. 个人护理和化妆品

3.2.4. 补充剂

3.2.4.1. 按子最终用户

3.2.4.1.1. 婴儿食品和婴儿配方奶粉

3.2.4.1.2. 老年营养与医学营养

3.2.4.1.3. 运动/表现营养

4. 竞争格局

4.1. 关键战略举措

4.2. 市场份额分析

4.3. 公司概况

4.4. 公司简介(包括全球概况、市场概况、核心业务部门、财务状况、员工人数、关键信息、市场排名、市场份额、产品和服务以及近期发展分析)。

4.4.1. AMCO Proteins

4.4.2. Arla Foods amba

4.4.3. Dairy Farmers of America

4.4.4. Fonterra Co-operative Group Limited

4.4.5. FrieslandCampina Ingredients

4.4.6. Glanbia PLC

4.4.7. Hoogwegt Group

4.4.8. Kerry Group PLC

4.4.9. Milk Specialties Global

5. 蛋白质原料行业首席执行官面临的关键战略问题

6. 附录

6.1. 全球概况

6.1.1. 概述

6.1.2. 波特的五力框架

6.1.3. 全球价值链分析

6.1.4. 市场动态 (DRO)

6.2. 来源和参考文献

6.3. 表格和图表清单

6.4. 主要见解

6.5. 数据包

6.6. 专业术语

表格和图表列表

- 图 1:

- 2017 - 2029 年美国婴儿食品和婴儿配方奶粉市场容量(公吨)

- 图 2:

- 美国烘焙市场容量(公吨),2017 - 2029 年

- 图 3:

- 2017 - 2029 年美国饮料市场容量(公吨)

- 图 4:

- 2017 - 2029 年美国早餐谷物市场量(公吨)

- 图 5:

- 美国调味品/酱料市场量(公吨),2017 - 2029 年

- 图 6:

- 美国糖果市场容量(公吨),2017 - 2029 年

- 图 7:

- 2017 - 2029 年美国乳制品和乳制品替代产品市场量(公吨)

- 图 8:

- 2017 - 2029 年美国老年营养和医疗营养市场容量(公吨)

- 图 9:

- 2017 - 2029 年美国肉类/家禽/海鲜和肉类替代产品市场量(公吨)

- 图 10:

- 2017 - 2029 年美国 RTE/RTC 食品市场量(公吨)

- 图 11:

- 美国零食市场容量(公吨),2017 - 2029 年

- 图 12:

- 2017 - 2029 年美国运动/功能营养市场容量(公吨)

- 图 13:

- 美国动物饲料市场容量(公吨),2017 - 2029 年

- 图 14:

- 2017 - 2029 年美国个人护理和化妆品市场容量(公吨)

- 图 15:

- 美国人均动物蛋白消费量(克),2017 - 2029

- 图 16:

- 牛奶产量,公吨,美国,2017 - 2021 年

- 图 17:

- 2017 - 2029 年美国乳蛋白市场量(吨)

- 图 18:

- 2017 - 2029 年美国乳蛋白市场价值(美元)

- 图 19:

- 2017 - 2029 年美国按形式划分的乳蛋白市场量(按公吨计算)

- 图 20:

- 2017 - 2029 年美国乳蛋白市场价值(按形式)(美元)

- 图 21:

- 美国 2017 年 VS 2023 VS 2029 年按形式划分的乳蛋白市场价值份额(%)

- 图 22:

- 美国 2017 年 VS 2023 VS 2029 年按形式划分的乳蛋白市场容量份额(%)

- 图 23:

- 2017 - 2029 年美国浓缩乳蛋白市场量(公吨)

- 图 24:

- 2017 - 2029 年美国浓缩乳蛋白市场价值(美元)

- 图 25:

- 美国 2022 年与 2029 年最终用户乳蛋白市场价值份额(浓缩物百分比)

- 图 26:

- 2017 - 2029 年美国水解乳蛋白市场量(公吨)

- 图 27:

- 2017 - 2029 年美国水解乳蛋白市场价值(美元)

- 图 28:

- 美国最终用户乳蛋白市场价值份额(水解百分比),2022 年与 2029 年

- 图 29:

- 2017 - 2029 年美国分离乳蛋白市场量(公吨)

- 图 30:

- 2017 - 2029 年美国乳蛋白分离物市场价值(美元)

- 图 31:

- 美国 2022 年与 2029 年最终用户乳蛋白市场价值份额(分离物百分比)

- 图 32:

- 2017 - 2029 年美国最终用户乳蛋白市场容量(公吨)

- 图 33:

- 2017 - 2029 年美国最终用户乳蛋白市场价值(美元)

- 图 34:

- 美国最终用户乳蛋白市场的价值份额,%,2017 年 VS 2023 VS 2029

- 图 35:

- 美国最终用户乳蛋白市场份额,%,2017 年 VS 2023 VS 2029

- 图 36:

- 2017 - 2029 年美国动物饲料奶蛋白市场量

- 图 37:

- 美国动物饲料奶蛋白市场价值,2017 - 2029

- 图 38:

- 2022 年与 2029 年美国奶蛋白市场价值份额(按动物饲料百分比)

- 图 39:

- 2017 - 2029 年美国乳蛋白市场、食品和饮料最终用户量(公吨)

- 图 40:

- 2017 - 2029 年美国乳蛋白市场、食品和饮料最终用户价值(美元)

- 图 41:

- 美国食品和饮料最终用户乳蛋白市场价值份额,%,2017 年 VS 2023 VS 2029

- 图 42:

- 按食品和饮料最终用户划分的乳蛋白市场份额,%,美国,2017 年 VS 2023 VS 2029

- 图 43:

- 2017 - 2029 年美国面包店奶蛋白市场量(公吨)

- 图 44:

- 2017 - 2029 年美国面包店奶蛋白市场价值(美元)

- 图 45:

- 2022 年与 2029 年美国面包店按形式划分的奶蛋白市场价值份额

- 图 46:

- 2017 - 2029 年美国奶蛋白饮料市场容量(公吨)

- 图 47:

- 2017 - 2029 年美国乳蛋白饮料市场价值(美元)

- 图 48:

- 2022 年与 2029 年美国按饮料形式划分的奶蛋白市场价值份额(%)

- 图 49:

- 2017 - 2029 年美国早餐谷物奶蛋白市场量(公吨)

- 图 50:

- 2017 - 2029 年美国早餐谷物奶蛋白市场价值(美元)

- 图 51:

- 2022 年与 2029 年美国早餐谷物乳蛋白市场价值份额(按形式划分)

- 图 52:

- 2017 - 2029 年美国乳蛋白、调味品/酱料市场量(公吨)

- 图 53:

- 2017 - 2029 年美国乳蛋白、调味品/酱料市场价值(美元)

- 图 54:

- 2022 年与 2029 年美国调味品/酱料按形式划分的奶蛋白市场价值份额

- 图 55:

- 2017 - 2029 年美国乳蛋白市场、乳制品和乳制品替代品市场量(公吨)

- 图 56:

- 2017 - 2029 年美国乳蛋白市场、乳制品和乳制品替代产品价值(美元)

- 图 57:

- 美国乳蛋白市场按形式划分的价值份额,乳制品和乳制品替代产品百分比,2022 年与 2029 年

- 图 58:

- 2017 - 2029 年美国乳蛋白市场容量(即食/即食食品)(公吨)

- 图 59:

- 2017 - 2029 年美国乳蛋白市场价值、即食/即食食品(美元)

- 图 60:

- 美国 2022 年与 2029 年按形式划分的乳蛋白市场价值份额(% RTE/RTC 食品)

- 图 61:

- 2017 - 2029 年美国零食奶蛋白市场量(公吨)

- 图 62:

- 2017 - 2029 年美国奶蛋白零食市场价值(美元)

- 图 63:

- 美国 2022 年与 2029 年按形式划分的奶蛋白市场价值份额(% 零食)

- 图 64:

- 2017 - 2029 年美国乳蛋白、个人护理和化妆品市场容量

- 图 65:

- 2017 - 2029 年美国乳蛋白、个人护理和化妆品市场价值

- 图 66:

- 2022 年与 2029 年美国个人护理和化妆品按形式划分的奶蛋白市场价值份额

- 图 67:

- 2017 - 2029 年美国乳蛋白补充剂最终用户市场容量(公吨)

- 图 68:

- 2017 - 2029 年美国乳蛋白补充剂最终用户市场价值(美元)

- 图 69:

- 美国乳蛋白补充剂最终用户市场价值份额,%,2017 年 VS 2023 VS 2029

- 图 70:

- 美国乳蛋白补充剂最终用户市场份额,%,2017 年 VS 2023 VS 2029

- 图 71:

- 2017 - 2029 年美国奶蛋白、婴儿食品和婴儿配方奶粉市场容量(公吨)

- 图 72:

- 2017 - 2029 年美国奶蛋白、婴儿食品和婴儿配方奶粉市场价值(美元)

- 图 73:

- 2022 年与 2029 年美国婴儿食品和婴儿配方奶粉市场按形式划分的价值份额

- 图 74:

- 2017 - 2029 年美国老年营养和医疗营养奶蛋白市场量(公吨)

- 图 75:

- 2017 - 2029 年美国乳蛋白市场价值、老年营养和医疗营养(美元)

- 图 76:

- 2022 年与 2029 年美国老年营养和医疗营养按形式划分的奶蛋白市场价值份额

- 图 77:

- 2017 - 2029 年美国运动/功能营养奶蛋白市场容量(公吨)

- 图 78:

- 2017 - 2029 年美国运动/功能营养奶蛋白市场价值(美元)

- 图 79:

- 美国 2022 年与 2029 年按形式划分的乳蛋白市场价值份额(运动/功能营养百分比)

- 图 80:

- 按战略举措数量划分的最活跃公司,统计 2017 年至 2022 年美国奶蛋白市场

- 图 81:

- 2017 - 2022 年美国采用最多的策略统计

- 图 82:

- 主要参与者的价值份额,%,美国奶蛋白市场,2021 年

美国牛奶蛋白行业细分

浓缩物、水解物、分离物按表格分为各个部分。最终用户将动物饲料、食品和饮料、个人护理和化妆品、补充剂作为细分市场。

- 从最终用户来看,补充剂细分市场在研究期间显着增长,主要受到运动/功能营养细分市场的推动,预计在预测期内按价值计算复合年增长率为 3.91%。尽管业务仍在发展,但这些受管制的商品最近很受欢迎。每年超过 75% 的美国人服用膳食补充剂。 79% 的成年女性和 74% 的成年男性声称在饮食中至少摄入一种形式的补充剂。随着该国健身行业的扩张以及健康和天然食品的推广,补充剂销量预计将增加。

- 运动营养补充剂占全国补充剂消费总量的28%。运动/功能营养细分市场不断增长的需求促进了该行业的大量创新。 FrieslandCampina Ingredients 和 AMCO Proteins 等制造商正在推出 MPI 90 和 MPC 85 等牛奶蛋白,瞄准美国的性能和活性营养领域。

- 在餐饮领域,牛奶蛋白在零食中的应用在2022年引领市场。2022年牛奶蛋白在零食中的利用率与上一年相比增加了近1%。健康零食的兴起实质上促进了牛奶蛋白在零食市场的扩张。这一增长主要归因于针对12岁以下儿童的新产品数量不断增加。奶酪味零食在美国很受欢迎,其中大多数采用牛奶蛋白来提高营养价值和口味。一些零食产品还旨在增加幼儿的消费。

| 形式 | |

| 浓缩物 | |

| 水解 | |

| 分离物 |

| 最终用户 | |||||||||||

| 动物饲料 | |||||||||||

| |||||||||||

| 个人护理和化妆品 | |||||||||||

|

市场定义

- 最终用户 - 蛋白质原料市场以 B2B 方式运营。食品、饮料、补充剂、动物饲料以及个人护理和化妆品制造商被认为是所研究市场中的最终消费者。该范围不包括购买液体/乳清粉用于粘合剂或增稠剂或其他非蛋白质应用的制造商。

- 渗透率 - 渗透率定义为蛋白质强化最终用户市场容量占最终用户市场总体容量的百分比。

- 平均蛋白质含量 - 平均蛋白质含量是本报告范围内考虑的所有最终用户公司生产的每 100 克产品中存在的平均蛋白质含量。

- 最终用户市场容量 - 最终用户市场容量是指该国家或地区所有类型和形式的最终用户产品的综合容量。

研究方法

Mordor Intelligence在所有报告中都遵循四步方法。

- 步骤1:识别关键变量: 从一组相关变量和因素中,基于桌面研究和文献综述,选择与特定产品细分和国家相关的可量化关键变量(行业和外部);以及主要专家输入。这些变量进一步通过回归建模(如有必要)进行确认。

- 步骤2:建立市场模型: 为了建立一个强大的预测方法,将在第1步中确定的变量和因素与可用的历史市场数字进行测试。通过迭代过程,设置了市场预测所需的变量,并且该模型是基于这些变量构建的。

- 步骤3:验证和完成: 在这一重要步骤中,通过对所研究市场的广泛初级研究专家网络,验证了所有市场数字,变量和分析师呼叫。受访者被选中跨级别和功能,以产生所研究市场的整体画面。

- 步骤4:研究产出: 辛迪加报告,定制咨询任务,数据库和订阅平台。