英国农作物保护化学品市场规模

|

|

研究期 | 2019 - 2029 |

|

|

市场规模 (2024) | USD 8.9亿美元 |

|

|

市场规模 (2029) | USD 10.9亿美元 |

|

|

市场集中度 | 高的 |

|

|

CAGR(2024 - 2029) | 4.20 % |

主要玩家 |

||

|

|

||

|

*免责声明:主要玩家排序不分先后 |

英国农作物保护化学品市场分析

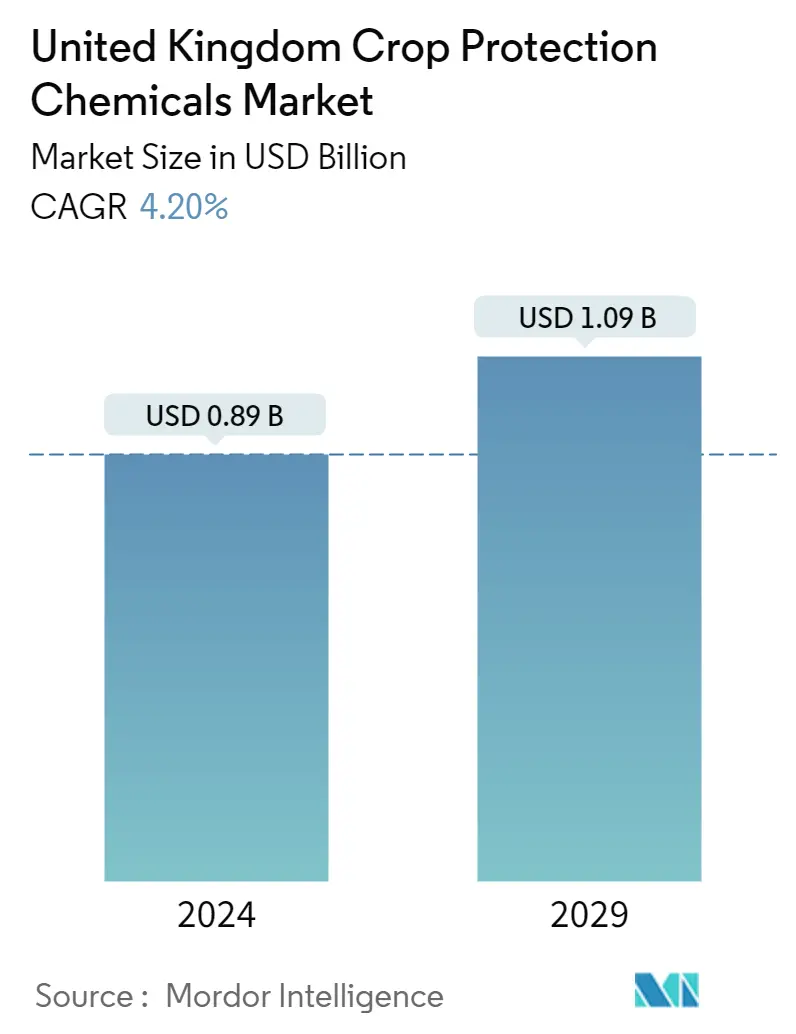

2024年英国作物保护化学品市场规模预计为8.9亿美元,预计到2029年将达到10.9亿美元,在预测期内(2024-2029年)复合年增长率为4.20%。

- 生物农药采用的增加以及支持新型创新作物保护化学品开发的政府优惠政策是推动英国作物保护化学品市场增长的一些因素。对食品安全和质量的需求不断增长、消费者对有机产品的需求不断增加以及政府推广生物防治产品的有利政策是推动生物农药市场增长的一些因素。英国是欧洲生物农药法规的先驱之一,因此实施了多项措施支持生物农药产品在该国的商业化。

- 燕麦、小麦和大麦等农作物主要种植在英国。英国最广泛使用的杀菌剂制剂包括百菌清、氧环唑、丙硫菌唑/戊唑醇和戊唑醇。小麦壳针孢 (Septoria tritici) 是英国小麦最具破坏性的叶部病害,在高压季节会造成约 30% 至 50% 的产量损失。为了减轻产量损失,许多小麦种植者增加了农作物中杀菌剂的使用。

- 为了获得理想的结果,客户对新作物保护产品的需求急剧增加。新产品的需求呈现多元化。客户根据自己的需求购买产品,这些产品的成分成分更加具体,有时甚至是为了解决特定问题而定制的。为了满足各种产品的需求,市场参与者正在制造新的、创新的和定制的产品。这些产品旨在满足当前的特定需求。许多公司还积极致力于提高其合成化学产品的效率和有效性。

农作物保护化学品是一类用于防止害虫、疾病、杂草和其他害虫对农作物造成破坏的农用化学品。英国作物保护化学品市场按来源(合成和生物基)、类型(除草剂、杀菌剂、杀虫剂和其他类型)和应用(谷物和谷物、豆类和油籽、水果和蔬菜、经济作物和其他类型)进行细分。应用程序)。该报告提供了上述所有细分市场的市场规模和价值(以百万美元计)的预测。

This section covers the major market trends shaping the UK Crop Protection Chemicals Market according to our research experts:

生物农药市场和有机农业快速增长

由于对足够食物的需求不断增长以及安全耕作方法的重要性,有机食品行业以非常快的速度增长。在过去的三十年里,有机食品和农业在英国各地持续增长。

由于生物农药不含化学物质,因此在有机农业中被大规模使用。因此,随着有机食品和饮料产品在英国的日益普及,生物农药的市场需求也在增加。与此同时,一些政府和社会当局的举措一直在推动生物保护作物化学品的使用。

生物基化学品对农民和环境都有好处。它们通常比传统农药毒性更小、更有效。它们分解良好,不会留下任何有害残留物。因此,预计全球有机农业的增加将在预测期内推动生物基化学品市场的发展。

此外,为了满足日益增长的粮食自足需求和安全农业实践的重要性,巴西有机食品行业已实现两位数的指数增长率。在过去的几年里,有机食品和农业在全国范围内持续增长。例如,2017年巴西有机农业面积为1,136,857公顷,2020年增长16.1%,达到1,319,454公顷。由于生物基植保化学品在有机农业中大规模使用,因此市场需求随着有机食品和饮料产品在全国范围内的日益普及,生物基作物保护化学品也在不断增加。

国际农业与生物科学中心 (CABI) 于 2020 年在英国启动了 CABI 生物保护门户网站。这一革命性的在线生物保护资源可帮助英格兰、苏格兰、威尔士和威尔士的种植者和害虫管理顾问。北爱尔兰针对其特定作物和害虫问题识别、采购和正确应用生物防治和生物农药产品。该计划将帮助生物农药和其他生物防护化学品市场尽快扩大,因为它正在向农民和生产者宣传其具体用途和好处。因此,有机农业的增加、加强生物保护作物化学品的使用以及新的生物基产品的推出等因素预计将在预测期内推动生物保护作物化学品市场的发展。

对粮食和农业生产力的需求不断增加

随着英国对粮食的需求不断增加,该国生产充足粮食的压力越来越大。这就需要尽量减少昆虫和害虫侵袭造成的损失。根据英国政府统计,2021年英国小麦、大麦、燕麦和杂粮(黑麦、小黑麦和混合谷物)的谷物总产量略低于2240万吨,比2020年增长18%,到2021年,农业用地占英国总面积的71%。

由于英国需要保障其农业生产,因此保护英国农作物种群的需求非常迫切。英国政府于 2021 年 1 月宣布,作为 2021 年生长季节的紧急措施,将允许在英格兰的甜菜作物上使用新烟碱类农药。

小麦壳针孢 (Septoria tritici) 是英国小麦最具破坏性的叶部病害,在高压季节会造成约 30% 至 50% 的产量损失。为了减轻产量损失,许多小麦种植者增加了农作物中杀菌剂的使用。百菌清是一种杀菌剂,可防止农作物发霉,是英国最常用的农药之一。

除了英国常规使用化学作物保护化学品外,随着有机农产品需求的增加,英国生物基作物保护化学品的使用也在增加。有机食品和农业目前约占食品市场的 5-10%,变化不大。生物农药越来越多地用于有机食品的生产,这些食品的生产不使用化学农药。因此,有机食品的日益普及推动了对生物农药的需求。因此,预计英国各地粮食需求的增加将在预测期内推动作物保护化学品市场的发展。

英国农作物保护化学品行业概况

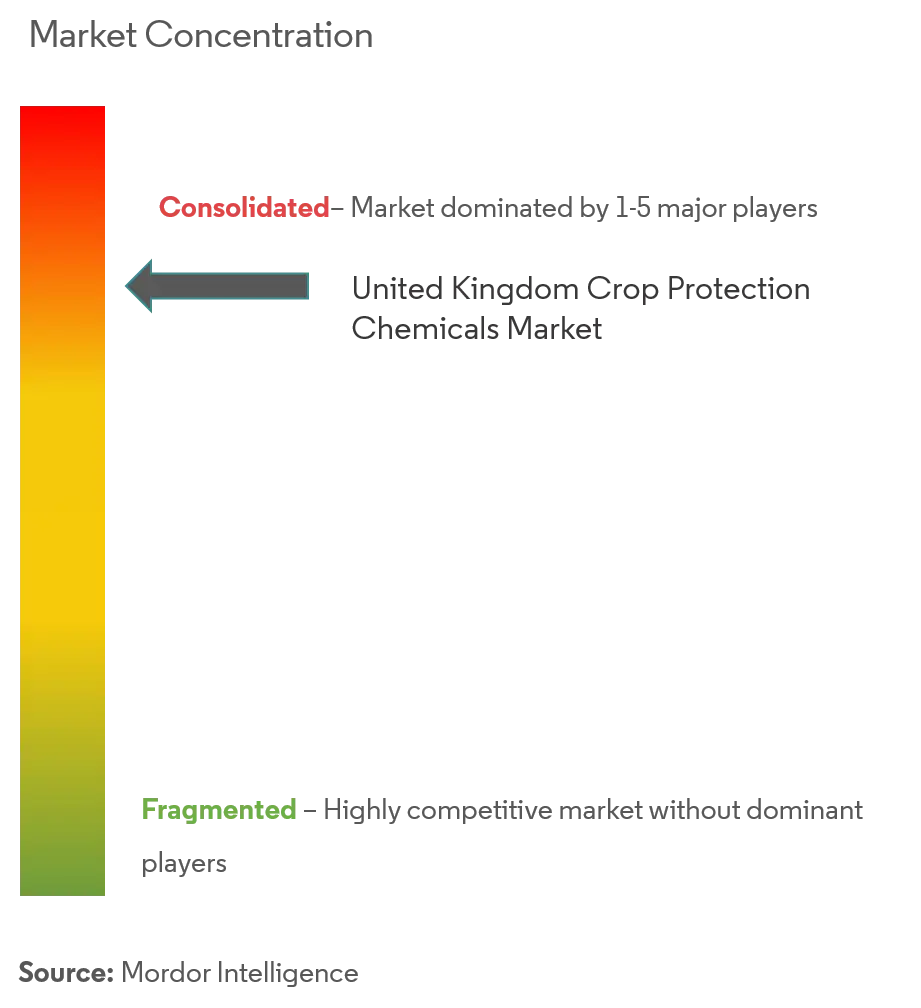

英国作物保护化学品市场整合,主要参与者占据大量市场份额,并与本地参与者和自有品牌展开激烈竞争。英国作物保护化学品市场的主要参与者包括巴斯夫股份公司、先正达股份公司、拜耳股份公司、富美实公司和安道麦有限公司。这些参与者通过大力投资研发活动来专注于开发新型创新作物保护化学品,以满足需求该地区的种植者。

英国农作物保护化学品市场领导者

BASF SE

Syngenta AG

Bayer AG

FMC Corporation

ADAMA Ltd

Other important companies include .

*免责声明:主要玩家排序不分先后

英国农作物保护化学品市场新闻

- 2022 年 12 月:FMC Corporation 与全球微肽技术领导者 Micropep Technologies 达成战略合作,共同开发生物除草剂解决方案。

- 2022 年 8 月:巴斯夫和 Corteva Agriscience 达成长期合作,为全球农民开发新型大豆杂草控制解决方案。通过合作,巴斯夫和科迪华旨在满足农民对定制杂草控制方案的需求,这些方案不同于市场上或正在开发的杂草控制方案。

- 2022 年 1 月:先正达作物保护公司从领先的生物防治技术开发商 Bionema Limited 收购了两种下一代生物杀虫剂 NemaTrident 和 UniSpore,以对抗园艺和观赏植物中日益增强的抗性以及各种昆虫和害虫。

英国作物保护化学品市场报告 - 目录

0. 介绍

0_0. 研究假设和市场定义

0_1. 研究范围

1. 研究方法论

2. 执行摘要

3. 市场动态

3_0. 市场概况

3_1. 市场驱动因素

3_2. 市场限制

3_3. 波特五力分析

3_3_0. 供应商的议价能力

3_3_1. 买家的议价能力

3_3_2. 新进入者的威胁

3_3_3. 替代产品和服务的威胁

3_3_4. 竞争激烈程度

4. 市场细分

4_0. 按产地

4_0_0. 合成的

4_0_1. 生物基

4_1. 按类型

4_1_0. 除草剂

4_1_1. 杀菌剂

4_1_2. 杀虫剂

4_1_3. 其他类型

4_2. 按申请

4_2_0. 谷物和谷物

4_2_1. 豆类和油籽

4_2_2. 水果和蔬菜

4_2_3. 经济作物

4_2_4. 其他应用

5. 竞争格局

5_0. 最常用的策略

5_1. 市场份额分析

5_2. 公司简介

5_2_0. Bayer CropScience AG

5_2_1. FMC Corporation

5_2_2. Syngenta CropProtection AG

5_2_3. BASF SE

5_2_4. Adama Ltd

5_2_5. Nufarm Limited

5_2_6. UPL Limited

5_2_7. PelGar International

6. 市场机会和未来趋势

农作物保护化学品是一类用于防止害虫、疾病、杂草和其他害虫对农作物造成破坏的农用化学品。英国作物保护化学品市场按来源(合成和生物基)、类型(除草剂、杀菌剂、杀虫剂和其他类型)和应用(谷物和谷物、豆类和油籽、水果和蔬菜、经济作物和其他类型)进行细分。应用程序)。该报告提供了上述所有细分市场的市场规模和价值(以百万美元计)的预测。

| 按产地 | ||

| ||

|

| 按类型 | ||

| ||

| ||

| ||

|

| 按申请 | ||

| ||

| ||

| ||

| ||

|

市场定义

- Vehicle Types - Passenger Vehicles, Commercial Vehicles and Motorcycles are the vehicle types considered under the automotive lubricants market.

- Product Types - For the purpose of this study, lubricant products such as engine oils, transmission oils, greases and hydraulic fluids are taken into consideration.

- Service Refill - Service refill is the primary factor considered while accounting the lubricant consumption for each of the vehicle segments, under the study.

- Factory Fill - First lubricant fill-ups for newly produced vehicles are considered.

研究方法

Mordor Intelligence在所有报告中都遵循四步方法。