甜味剂市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

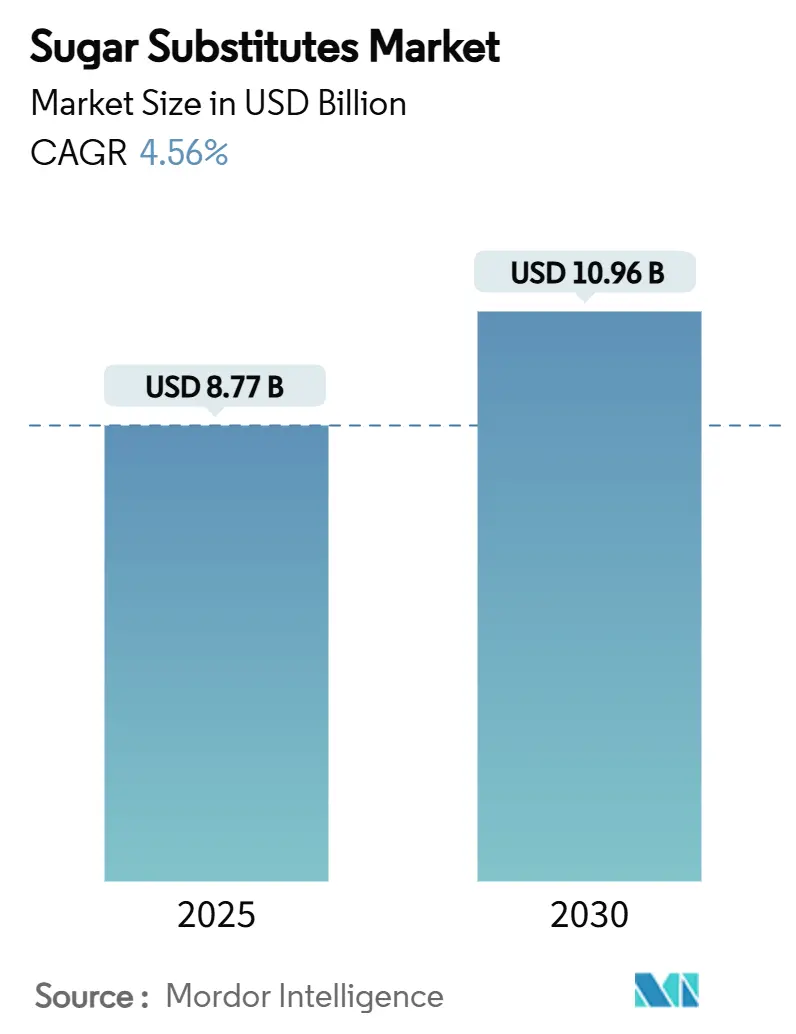

| 市场规模 (2025) | 8.77 十亿美元 |

| 市场规模 (2030) | 10.96 十亿美元 |

| 增长率 (2025 - 2030) | 4.56% CAGR |

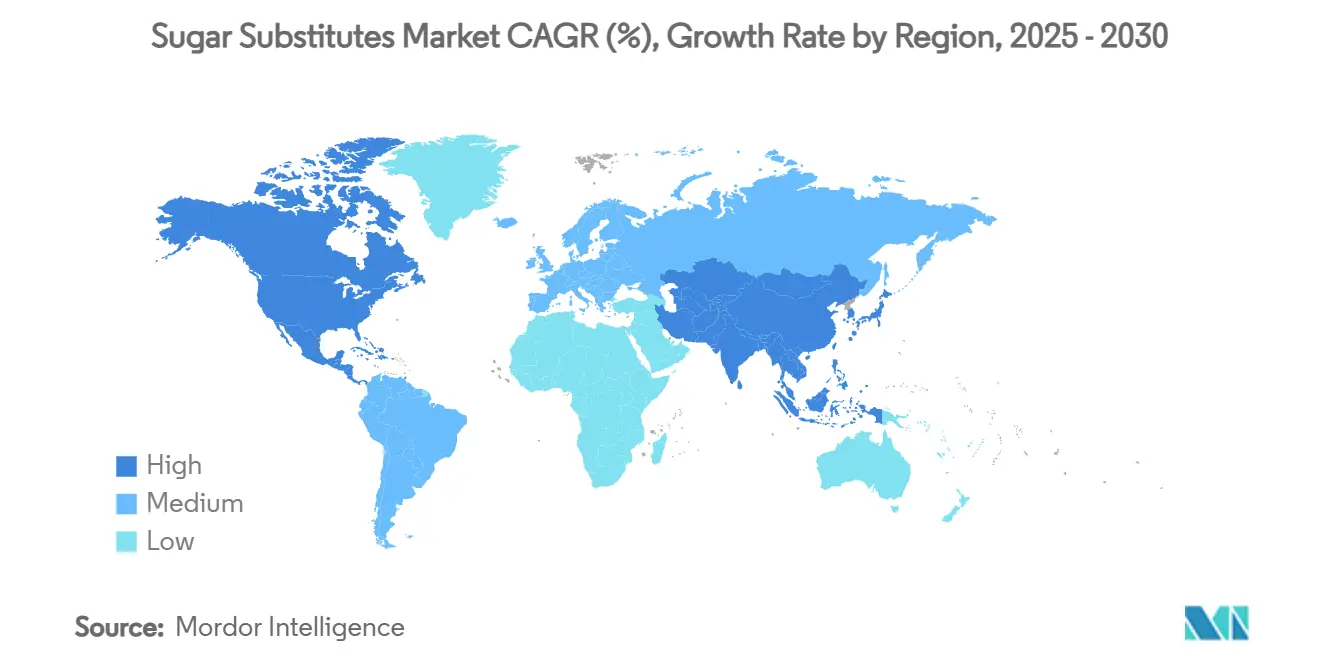

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 低 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence甜味剂市场分析

全球甜味剂市场规模在2025年达到87.7亿美元,预计到2030年将增长到109.6亿美元,复合年增长率(CAGR)为4.56%。糖尿病患病率的上升提高了消费者和政策制定者对减少添加糖消费必要性的认识。这显著推动了对低热量甜味替代品的需求。支持性监管措施进一步推动了市场增长。亚太地区在市场规模和增长方面处于领先地位,受印度首次批准阿洛糖以及中国保健食品行业快速扩张等关键发展推动。在各种类型的甜味剂中,高强度甜味剂占据最大市场份额。然而,甜菊糖的增长速度最快,这得益于生物转化技术的进步,有助于克服农业限制。虽然植物基甜味剂主导市场,但生物技术发酵替代品呈增长趋势。这些选择越来越受欢迎,因为制造商旨在建立更可靠、环保的供应链,碳足迹更低。市场仍然高度分散,为差异化和创新提供了重大机遇。

关键报告要点

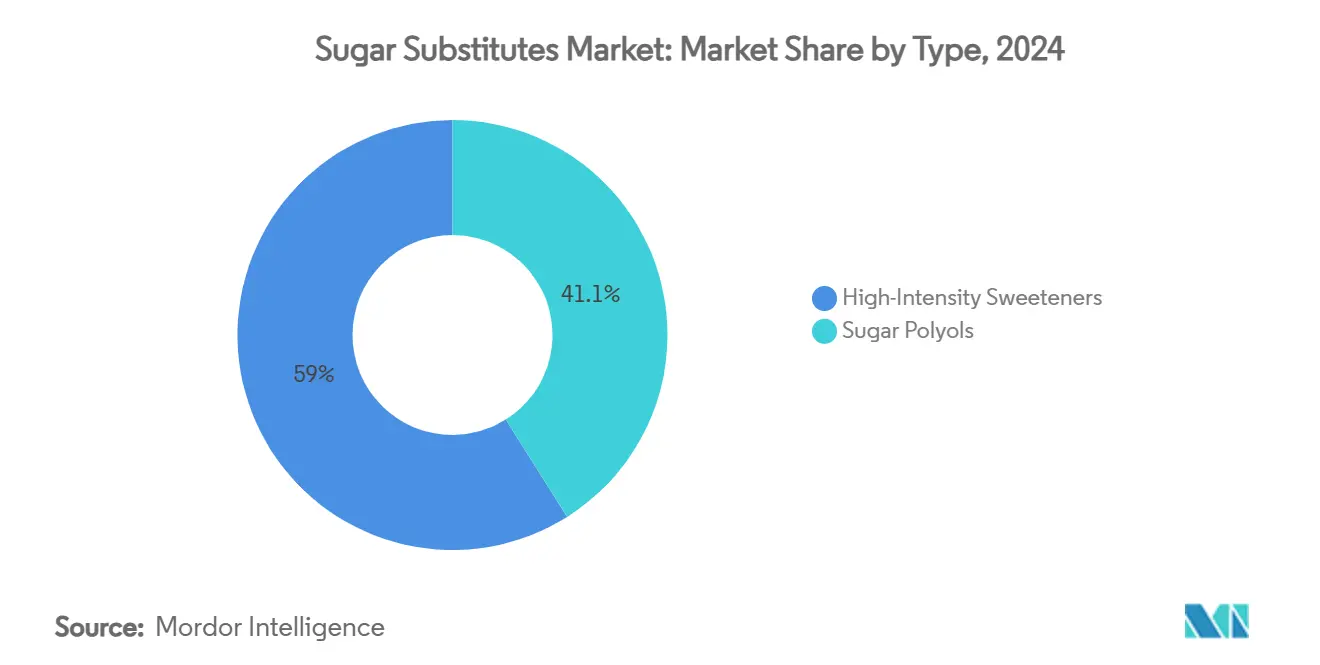

- 按类型分,高强度甜味剂在2024年占甜味剂市场份额的58.95%;糖多元醇预计以5.96%的复合年增长率到2030年实现最快增长。

- 按来源分,植物基成分在2024年占甜味剂市场规模的52.05%,而生物技术发酵变体预计在2025-2030年期间以6.27%的复合年增长率扩张。

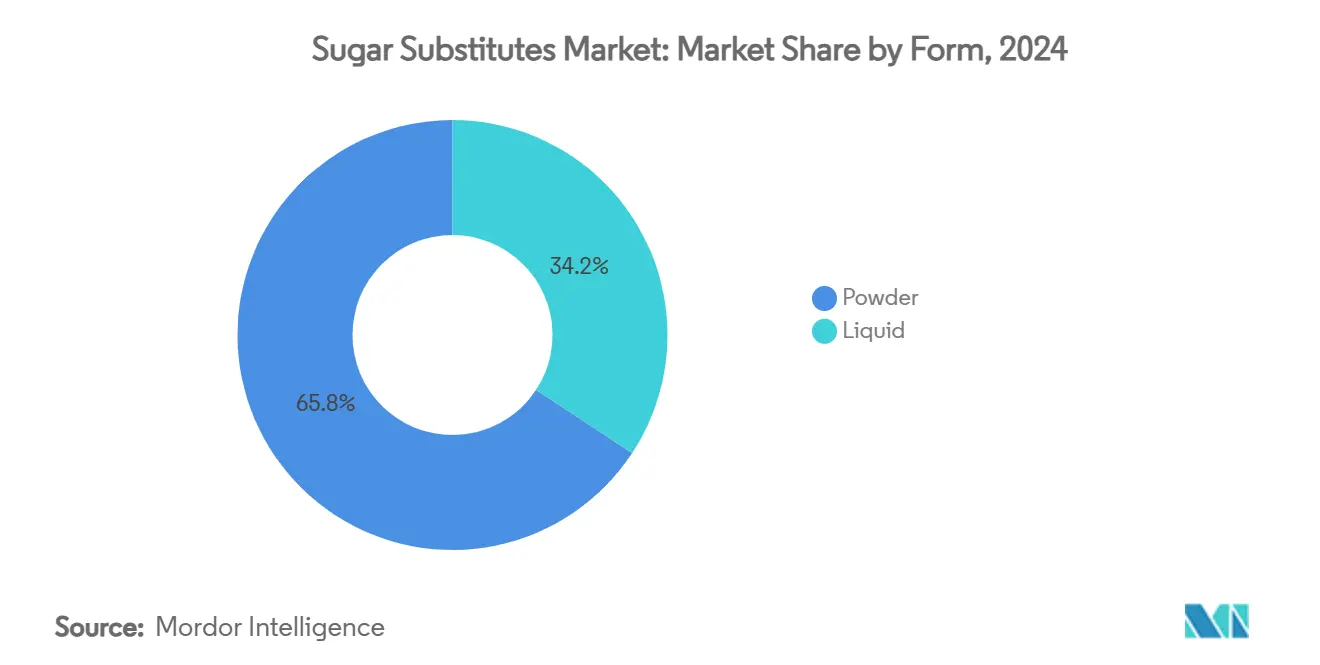

- 按形式分,粉末在2024年占甜味剂市场份额的65.76%,液体预计在2025-2030年期间以5.12%的复合年增长率上升。

- 按应用分,饮料以40.93%的甜味剂市场规模领先2024年;食品类别以5.32%的复合年增长率推进到2030年。

- 按地理区域分,亚太地区在2024年获得43.12%的收入,预计5.73%的复合年增长率,使其成为最大且增长最快的区域细分市场。

全球甜味剂市场趋势和洞察

驱动因素影响表

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理 相关性 | 影响 时间线 |

|---|---|---|---|

| 飙升的 糖尿病和肥胖率推动对低热量甜味剂的需求 | +1.2% | 全球, 在亚太和北美影响最大 | 长期 (≥ 4年) |

| 对 清洁标签甜味剂需求激增 | +0.8% | 北美 和欧洲,扩展到亚太 | 中期 (2-4年) |

| 提取和加工技术的进步降低生产成本 | +0.9% | 全球, 由北美和欧洲领导 | 短期 (≤ 2年) |

| 低糖/无糖产品扩张推动市场增长 | +0.4% | 欧洲 和北美,在亚太新兴 | 长期 (≥ 4年) |

| 甜味剂提供可定制的甜味和质构特性 | +0.7% | 全球, 在新兴市场影响最强 | 中期 (2-4年) |

| 向低碳 足迹成分转变的兴起 | +0.5% | 欧洲 和北美,溢出到发达亚太地区 | 长期 (≥ 4年) |

| 来源: Mordor Intelligence | |||

飙升的糖尿病和肥胖率推动对低热量甜味剂的需求

世界各地的健康担忧,特别是糖尿病和肥胖病例的增加,正推动更多人寻找甜味剂替代品。根据糖尿病图谱,全球约有5.89亿20-79岁的成年人患有糖尿病,这意味着大约每9人中有1人受到影响。这一数字预计到2050年将增长到8.53亿,即每8名成年人中有1人[1]资料来源:糖尿病图谱组织,2000-2050年糖尿病全球报告,

diabetesatlas.org。这一倡议旨在帮助各国重新配制食品以解决这些健康挑战。到2035年,根据世界肥胖组织的数据,预计超过7.5亿5-19岁的儿童将超重或肥胖[2]资料来源:世界肥胖组织,2024年世界肥胖图谱,

worldobesity.org。与此同时,GLP-1减肥药物的日益普及正在改变消费者对食品的看法。公司正在加紧满足这一需求。例如,可口可乐在2023年12月推出了甜菊糖甜味饮料,百事公司继续投资零卡路里选择,如百事零糖。这些努力显示了行业如何适应不断变化的消费者偏好和健康优先事项。

对清洁标签甜味剂需求激增

消费者越来越要求清洁标签成分,这正在重塑甜味剂市场。全球消费者期望品牌专注于环境可持续性,同时提供具有简单、可识别成分的产品。为了满足这些期望,监管机构正在加紧努力。例如,在2024年,美国FDA授予了创新甜味剂如巴西因和D-阿洛糖的GRAS(普遍认为安全)批准[3]资料来源:食品药品监督管理局,GRAS通知,

fda.gov。这些甜味剂要么来自植物,要么使用精密发酵生产,这一过程创造了天然同质甜味,无需依赖合成方法。这种方法与清洁标签趋势很好地契合,如FDA批准的Bestzyme巴西因用于糖果产品所示。欧洲也正成为关键增长地区,更新的法规鼓励使用天然替代品。这种转变帮助甜菊糖获得显著牵引力,因为品牌摆脱了人工甜味剂如阿斯巴甜。

提取和加工技术的进步降低生产成本

提取和加工技术的进步正在稳步降低甜味剂的单位成本。精密发酵平台现在能在工业规模上提供高纯度Reb M甜菊糖,无需农田,为嘉吉Avansya合资企业等生产商降低了原料支出和季节性波动。泰莱公司和Manus开发的生物转化管道将甜菊叶提取物在单一酶促步骤中转化为口感更佳的苷类,消除了多个溶剂阶段,降低了新进入者的资本支出。同时,专利喷雾干燥方法增强了瑞鲍迪苷M的溶解性,允许配方师在不沉淀的情况下加入更高浓度,从而减少饮料工厂的浪费。这些创新共同压缩了生产时间线,缩小了设施占地面积,并释放了价格点,加速了整个食品饮料行业的主流替代。

低糖/无糖产品扩张推动市场增长

对低糖和无糖产品日益增长的需求正在重塑食品饮料行业,公司积极纳入低热量甜味剂以满足不断变化的消费者偏好。例如,可口可乐HBC透露,其2024年收入的21%来自低糖或无糖饮料,突显了这些产品类别的日益重要性。类似地,百事公司在2024年9月推出了佳得乐水合增强剂,这一产品不含人工甜味剂和香料,迎合寻求更健康、更清洁标签选择的消费者。这些例子强调了主要品牌如何适应买家日益增长的健康意识。GLP-1体重管理药物使用的增长正在影响饮食习惯,因为这些药物经常导致用户减少甜味产品的摄入。这一趋势进一步推动了对甜味剂的需求。例如,嘉吉推出了EverSweet + ClearFlo甜菊糖系统,将甜菊醇苷与口味增强剂结合,以增强风味、溶解性和稳定性,为制造商和消费者提供更有吸引力的解决方案。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的影响百分比 | 地理 相关性 | 影响 时间线 |

|---|---|---|---|

| 新型甜味剂 监管模糊性 | -0.6% | 全球, 在欧洲和新兴市场影响最大 | 中期 (2-4年) |

| 消费者 对人工甜味剂安全认知问题 | -0.4% | 北美 和欧洲,溢出到全球受教育人群 | 短期 (≤ 2年) |

| 来自天然糖的竞争 | -0.3% | 全球, 对依赖巴拉圭采购的公司影响最大 | 短期 (≤ 2年) |

| 大规模生产产品中的口味特征挑战 | -0.5% | 全球, 在各应用细分市场影响不同 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

新型甜味剂监管模糊性

监管框架难以跟上甜味剂生产中生物技术创新的步伐,造成市场不确定性,限制了投资和商业化时间线。欧盟对罗汉果提取物状态的持续审查体现了这一挑战,尽管在美国、中国和加拿大获得批准,但长期效应临床证据不足延迟了市场准入。FDA的GRAS规则改革虽然提高了透明度,但引入了额外的合规要求,可能会减缓成分引入,特别是对缺乏监管专业知识的小型创新者。日本复杂的功能性食品监管框架在平衡风险端质量安全与效益端功能性方面,说明了监管复杂性既能促进又能限制市场发展。这些监管不确定性特别影响精密发酵产品,尽管产生与传统提取方法相同的分子结构,但新颖的生产方法需要广泛的安全文件。

消费者对人工甜味剂安全认知问题

健康担忧日益推动消费者对人工甜味剂和某些天然来源甜味剂的怀疑。例如,世界卫生组织最近将阿斯巴甜归类为"可能对人类致癌",引发了广泛的公共辩论,尽管监管机构继续确认在推荐限度内消费是安全的。类似地,三氯蔗糖受到了质疑,因为研究将其与肠道微生物群变化和食欲增加联系起来,这引起了消费者的谨慎。赤藓糖醇曾被认为是更安全的糖醇,在发现血液中高赤藓糖醇水平与心血管事件风险增加之间的潜在联系后,也面临批评。此外,根据美国国立卫生研究院(NIH)在2023年3月发表的"赤藓糖醇与心血管事件"中所述,赤藓糖醇暴露最高的个体心脏病发作或中风风险高出两倍。这些日益增长的担忧促使品牌转向甜菊糖、阿洛糖和巴西因等替代品,这些来自天然或发酵过程。

细分分析

按类型分:高强度甜味剂表现出色,糖多元醇支持质构

高强度甜味剂在2024年领导甜味剂市场,占据58.95%的市场份额。这些甜味剂因其强烈甜味和成本效益而深受食品饮料制造商青睐。糖多元醇预计将显著增长,预期复合年增长率为5.96%,因为它们越来越多地在某些应用中替代高强度甜味剂。这些多元醇,如木糖醇和赤藓糖醇,因其提供体积和保持水分的能力而越来越受欢迎,使其在片剂涂层和控释胶囊等产品中高度有效。这些功能性优势正在推动其在制药行业的采用,在那里它们有助于确保所需的压缩强度和水分控制。生产技术的进步,如使用木质纤维素生物质的循环经济发酵,正在降低制造成本。这种成本降低鼓励更多公司将多元醇纳入其配方中。

赤藓糖醇因其零血糖影响和轻微冷却效应而特别受欢迎,使其成为巧克力和口香糖等产品的理想选择。发酵技术的最新进展显著改善了赤藓糖醇生产,增加了产量并缩小了与传统甘蔗糖的成本差距。从木质纤维素原料衍生的木糖醇作为循环经济框架内的可持续选择正在获得牵引力。虽然糖多元醇相比高强度甜味剂通常具有较低的甜味强度,但其独特性质和持续创新正在推动其在各种应用中的采用。

按来源分:植物基领先但发酵快速前进

2024年,植物基成分贡献了甜味剂市场收入的52.05%。然而,随着发酵基甜味剂(生物技术发酵)获得普及,其主导地位预计将略有下降,以令人印象深刻的6.27%复合年增长率增长。这种增长受到其能够提供一致产量和相比传统农业方法更低环境足迹的推动。例如,嘉吉的EverSweet甜菊糖通过酵母发酵生产,提供Reb M而无需依赖农田或受季节变化影响。类似地,发酵基罗汉果生产消除了对中国南部特定气候条件的依赖,确保了罗汉果苷V的可靠供应,质量一致,不受作物变化影响。

合成甜味剂继续保持较小但重要的份额,特别是在价格敏感的市场,其中监管框架允许使用且成本效益仍是优先考虑。然而,消费者偏好正在演变,越来越强调可持续性和透明度。许多品牌和零售商现在在产品标签上突出成分的来源和碳足迹,鼓励制造商转向更可持续的选择。这一趋势预计将进一步推动发酵基和植物衍生甜味剂的采用,因为它们更好地符合消费者对环保和道德采购产品的需求。

按形式分:粉末主导但液体获得牵引力

粉末甜味剂在2024年主导市场,占收入的65.76%。它们的受欢迎源于更长的保质期和在干燥食品系统中的易用性,使其成为烘焙和糖果应用的首选。然而,对液体形式的需求正在快速增长,特别是在饮料行业,即时分散和透明度至关重要。液体甜味剂预计在2030年前以5.12%的复合年增长率增长。透明饮料线,如运动饮料和即饮茶,构成了这种增长的重要部分。专利喷雾干燥和结晶技术等创新改善了瑞鲍迪苷M等成分的溶解性,使更高浓度成为可能而不会出现混浊。

尽管液体形式的兴起,粉末甜味剂在烘焙和糖果产品中仍然必不可少,因为它们能够提供体积、结构和控制水分质量,这是液体无法轻易复制的。为了解决两种形式的限制,正在出现混合解决方案,如糖浆中颗粒组合。这些混合物在冷冻甜品等复杂应用中特别有用,它们结合了粉末和液体的优点以提供最佳性能。这些混合解决方案的开发导致了各种食品应用中稳定性和质构特性的改善,特别是在需要延长保质期的产品中。制造商越来越多地投资研发,以创造定制的混合配方,满足特定产品要求,同时保持所需的甜味特性。

按应用分:饮料领导地位持续,食品细分加速

饮料在2024年占市场收入的40.93%,主要由于可乐和软饮料旨在减少糖分的广泛重新配方。然而,食品类别如谷物棒、乳制品替代品和烘焙产品现在增长更快,预期复合年增长率为5.32%。这种增长受技术进步推动,使制造商能够降低糖分而不影响质地或风味。能量饮料和功能水正在成为关键增长驱动力,因为品牌越来越多地将天然甜味剂与植物药和电解质结合,以迎合健康意识消费者。类似地,糖果制造商正在利用创新的赤藓糖醇混合物来实现糖分减少,同时保持所需的口味和体积,确保消费者满意度。

除食品和饮料外,制药行业也在稳步为甜味剂市场做出贡献。儿科糖浆和糖尿病友好止咳糖等产品依赖甜味剂来掩盖不愉快的味道并提供零血糖反应。虽然相比食品饮料行业规模较小,制药细分市场在为供应商实现收入流多样化方面发挥着关键作用。这种多样化有助于缓解与其他行业市场波动相关的风险,为甜味剂提供稳定一致的需求。

地理分析

亚太地区在2024年占全球收入的43.12%,以强劲的5.73%复合年增长率增长。这种增长受监管清晰度、城市化和中产阶级购买力增强等因素推动。在中国,2023年保健食品批准达到875个,为符合更新的GB 2760-2024标准的创新甜味剂创造了机会。印度也取得了重大进展,FSSAI批准了阿洛糖,标志着向天然低热量甜味剂的转变。这一举措吸引了渴望建立本地生产的外国供应商。与此同时,日本的功能性食品市场提供了一个优质细分市场,其中可追溯性和临床数据受到高度重视,允许制造商获得更高的价格点。

北美在技术和生产能力方面继续领先。FDA透明的GRAS(普遍认为安全)流程支持了创新甜味剂的开发。例如,内布拉斯加州的Avansya设施商业规模生产发酵甜菊糖,确保可靠的国内供应。美国政府推动零添加糖政策促使跨国食品公司增加研发投资,开发可应用于北美、拉美和欧洲产品线的甜味剂解决方案。类似地,加拿大与这些营养指导原则的一致性确保了整个大陆标签声明的一致性,进一步推动了市场增长。

在欧洲,对甜菊糖和罗汉果等天然甜味剂的需求正在上升,受清洁标签趋势和严格安全法规推动。该地区在天然甜味剂方面正在经历增长,因为消费者越来越喜欢人工成分较少的产品。此外,欧洲对碳减排授权的关注创造了发酵基甜味剂的优质市场,使该地区成为可持续和绿色标签解决方案的领导者。这些高标准经常影响出口市场,进一步放大了欧洲对全球甜味剂市场的影响。

竞争格局

甜味剂市场高度分散,表明差异化和创新有重大机会。泰莱等主要参与者正在积极扩大其能力以保持竞争力。例如,泰莱以18亿美元收购CP Kelco,旨在在一个平台下整合甜味、口感和强化技术。类似地,嘉吉公司和DSM通过其Avansya合资企业投资发酵产能,展示了大公司对生物技术日益增长的兴趣。与此同时,较小的手工企业也在进入市场,进一步促进其分散性质。

创新公司也在利用先进技术在市场中开拓利基。例如,Bestzyme利用精密发酵开发了巴西因,这是一种基于蛋白质的甜味剂,提供热稳定性和零血糖影响,使其成为糖果应用的理想选择。Bestzyme宣布其旗舰产品Mellia巴西因在2025年4月收到了美国食品药品监督管理局(FDA)关于其GRAS(普遍认为安全)状态的"无疑问"信函。垂直整合是另一个新兴趋势,如Amyris在2025年5月收购Ingredion在巴西Real Sweet工厂的股份所示。这一举措允许Amyris完全控制其工艺知识产权和下游收入,同时仍向Ingredion提供发酵Reb M量的独家访问。这些策略突显了公司如何定位自己以满足不断发展的消费者和行业需求。

可持续性和知识产权正在成为甜味剂市场成功的关键因素。例如,Ingredion通过提供具有强大生命周期可持续性声明的甜菊糖变体获得了竞争优势,吸引了有碳减排目标的跨国食品品牌。较小的供应商也在寻找脱颖而出的方法,专注于区域采购故事或开发先进的配方助剂,如溶解性增强剂,这简化了饮料开发。这些努力反映了可持续性和创新在推动市场增长和差异化方面日益增长的重要性。

甜味剂行业领导者

-

嘉吉公司

-

Archer Daniels Midland公司

-

泰莱公司

-

国际香精香料公司

-

英格利得公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2024年12月:泰莱与BioHarvest合作开发植物合成甜味剂,匹配糖的口味而无残留异味。这种合作关系将专注于创造新的植物衍生分子,最初在甜味剂平台内,有潜力扩展到其他领域。

- 2024年10月:泰莱和Manus Bio形成战略伙伴关系并推出甜菊糖Reb M,标志着美洲采购和制造的生物转化甜菊糖Reb M成分的首次大规模商业化。这种合作关系旨在为客户提供可靠、高质量的Reb M来源,同时扩大天然减糖解决方案的获取。

- 2024年7月:Sweegen在芝加哥IFT FIRST活动上推出其Tastecode口味优化工具。公司展示了其减糖天然香精技术,以解决更健康食品中的口味挑战。

- 2024年5月:英格利得的PureCircle推出了在配方中直接替代糖的甜菊糖甜味剂。这种天然甜味剂功能类似于糖,无需额外成分,适用于饮料、糖浆和调料。

全球甜味剂市场报告范围

甜味剂是用于甜化或增强食品和饮料风味的化学或植物基物质。

甜味剂市场按类型、来源、形式、应用和地理区域细分。按类型,市场分为高强度甜味剂(安赛蜜钾、纽甜、阿斯巴甜、新橙皮苷二氢查耳酮、糖精、三氯蔗糖、甜菊糖、罗汉果及其他)和糖多元醇(山梨糖醇、木糖醇、麦芽糖醇、赤藓糖醇及其他)。按来源,市场分为植物衍生、合成和生物技术发酵。按形式分为粉末和液体。按应用,市场分为食品、饮料、制药及其他。食品细分进一步分为烘焙和谷物、糖果、乳制品和乳制品替代品、调味汁、调料和调味品,以及其他食品应用。饮料细分进一步分为碳酸软饮料、即饮茶和咖啡、运动和能量饮料以及其他饮料。报告进一步分析市场的全球情况,包括对北美、欧洲、亚太、南美以及中东和非洲的详细分析。

市场规模已按美元价值条款对所有上述细分市场完成。

| 高强度甜味剂 | 安赛蜜钾 |

| 纽甜 | |

| 阿斯巴甜 | |

| 新橙皮苷二氢查耳酮 | |

| 糖精 | |

| 三氯蔗糖 | |

| 甜菊糖 | |

| 罗汉果 | |

| 其他高强度甜味剂 | |

| 糖多元醇 | 山梨糖醇 |

| 木糖醇 | |

| 麦芽糖醇 | |

| 赤藓糖醇 | |

| 其他糖多元醇 |

| 植物衍生 |

| 合成 |

| 生物技术发酵 |

| 粉末 |

| 液体 |

| 食品 | 烘焙和谷物 |

| 糖果 | |

| 乳制品和乳制品替代品 | |

| 调味汁、调料和调味品 | |

| 其他食品应用 | |

| 饮料 | 碳酸软饮料 |

| 即饮茶和咖啡 | |

| 运动和能量饮料 | |

| 其他饮料 | |

| 制药 | |

| 其他应用 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 欧洲 | 英国 |

| 德国 | |

| 西班牙 | |

| 法国 | |

| 意大利 | |

| 俄罗斯 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 印度 | |

| 日本 | |

| 澳大利亚 | |

| 亚太其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 南非 | |

| 中东和非洲其他地区 |

| 按类型分 | 高强度甜味剂 | 安赛蜜钾 |

| 纽甜 | ||

| 阿斯巴甜 | ||

| 新橙皮苷二氢查耳酮 | ||

| 糖精 | ||

| 三氯蔗糖 | ||

| 甜菊糖 | ||

| 罗汉果 | ||

| 其他高强度甜味剂 | ||

| 糖多元醇 | 山梨糖醇 | |

| 木糖醇 | ||

| 麦芽糖醇 | ||

| 赤藓糖醇 | ||

| 其他糖多元醇 | ||

| 按来源分 | 植物衍生 | |

| 合成 | ||

| 生物技术发酵 | ||

| 按形式分 | 粉末 | |

| 液体 | ||

| 按应用分 | 食品 | 烘焙和谷物 |

| 糖果 | ||

| 乳制品和乳制品替代品 | ||

| 调味汁、调料和调味品 | ||

| 其他食品应用 | ||

| 饮料 | 碳酸软饮料 | |

| 即饮茶和咖啡 | ||

| 运动和能量饮料 | ||

| 其他饮料 | ||

| 制药 | ||

| 其他应用 | ||

| 按地理区域分 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 西班牙 | ||

| 法国 | ||

| 意大利 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 印度 | ||

| 日本 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

甜味剂市场目前的规模是多少?

甜味剂市场在2025年达到87.7亿美元,预计到2030年将达到109.6亿美元。

哪个地区领导甜味剂市场?

亚太地区以43.12%的份额占据最大份额,也是增长最快的地区,到2030年复合年增长率为5.73%。

哪种产品类型主导销售?

高强度甜味剂占全球收入的58.95%,甜菊糖在该细分市场中表现出最快增长。

哪种形式主导销售?

粉末在2024年占全球收入的65.76%,液体在该细分市场中表现出最快增长。

页面最后更新于: