运动休闲器材市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 市场规模 (2025) | 511.56 十亿美元 |

| 市场规模 (2030) | 715.45 十亿美元 |

| 增长率 (2025 - 2030) | 6.72% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence运动休闲器材市场分析

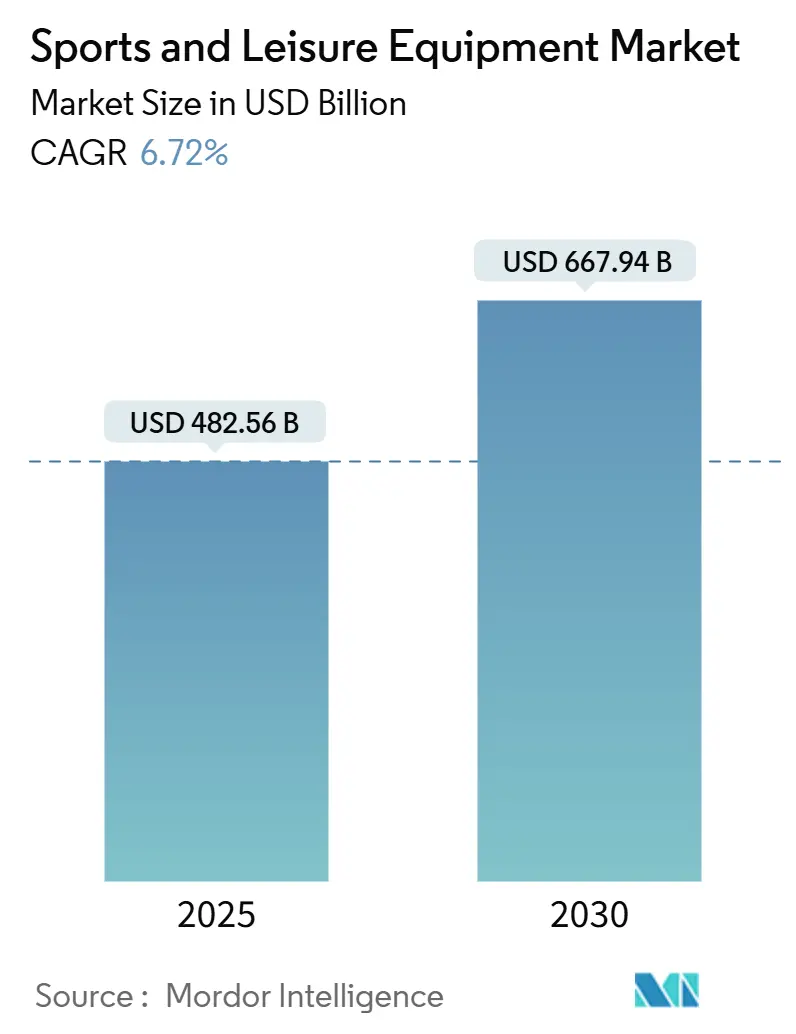

运动休闲器材市场规模预计在2025年将达到4825.6亿美元,预计到2030年将达到6679.4亿美元,在预测期间(2025-2030)的复合年增长率为6.72%。该市场涵盖了广泛的体育用品、健身器材和娱乐产品,旨在促进体育活动和运动表现。这一扩张主要归因于健康意识的提高、设备制造中的技术集成以及影响各地区体育参与率的人口结构变化。一个重要的市场催化剂是全球对预防性医疗保健倡议的重视,正如世界卫生组织的"运动促健康计划"所证明的那样。该战略倡议针对10亿人群,旨在提高健康生活方式实践意识,并力争到2030年实现身体活动不足减少15%的目标。

关键报告要点

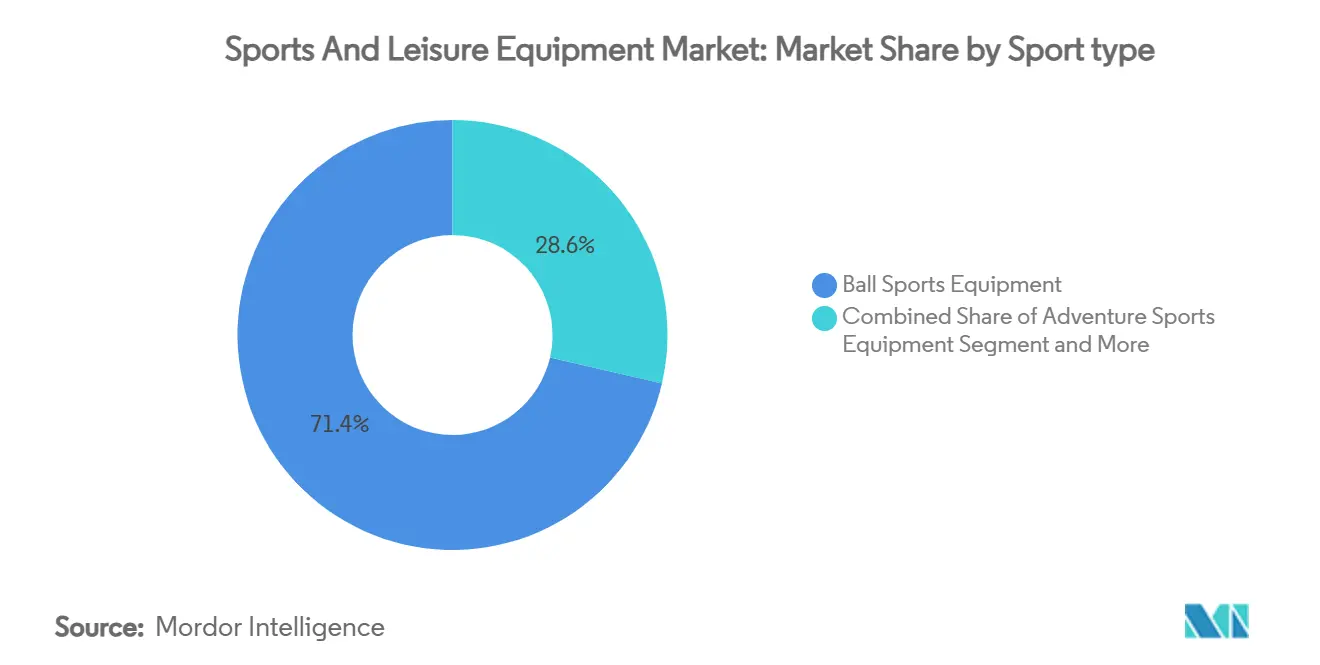

- 按运动类型划分,球类运动器材在2024年以71.37%的运动器材市场份额领先;冒险运动器材预计到2030年将以6.93%的复合年增长率扩张。

- 按产品类型划分,服装在2024年占运动器材市场规模的49.64%,而装备和配件正以7.03%的复合年增长率增长至2030年。

- 按应用划分,个人/家庭在2024年占据运动器材市场规模的87.82%份额,并以6.96%的复合年增长率增长至2030年。

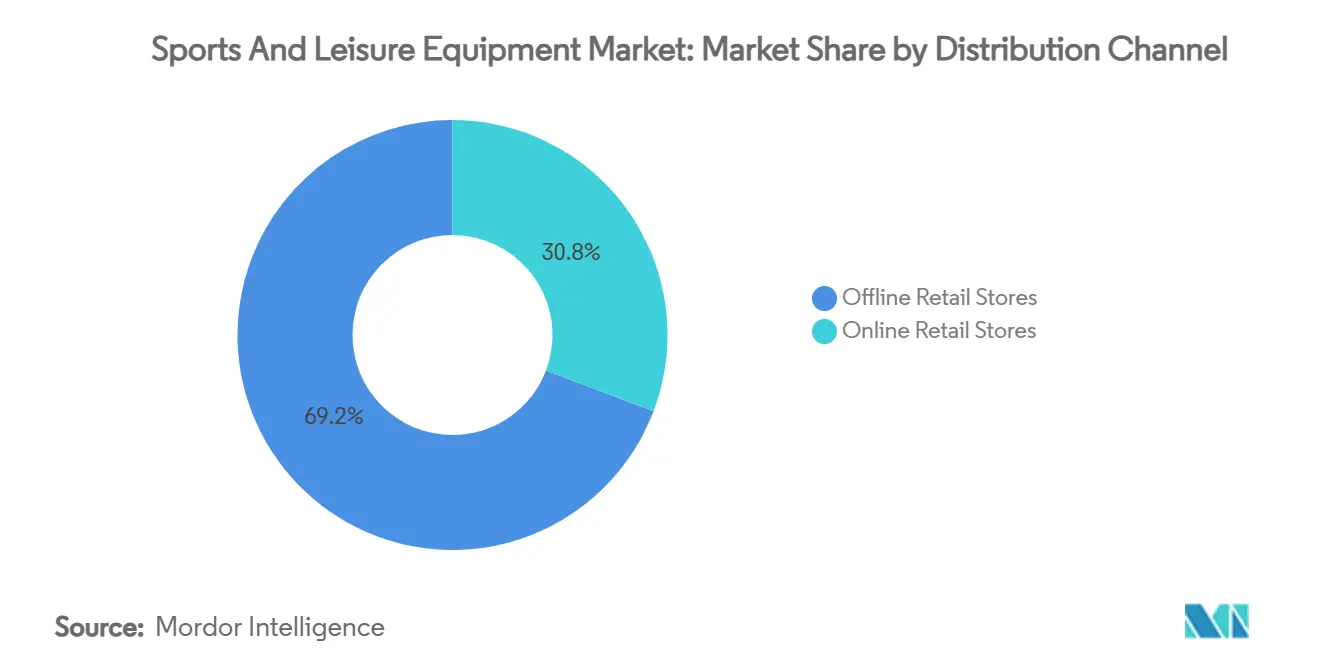

- 按销售渠道划分,线下零售店在2024年保持69.23%的收入份额,而线上零售店预计到2030年将以7.46%的复合年增长率上升。

- 按终端用户划分,男性消费者在2024年占据65.82%的运动器材市场份额;女性参与预计到2030年将以7.13%的复合年增长率加速。

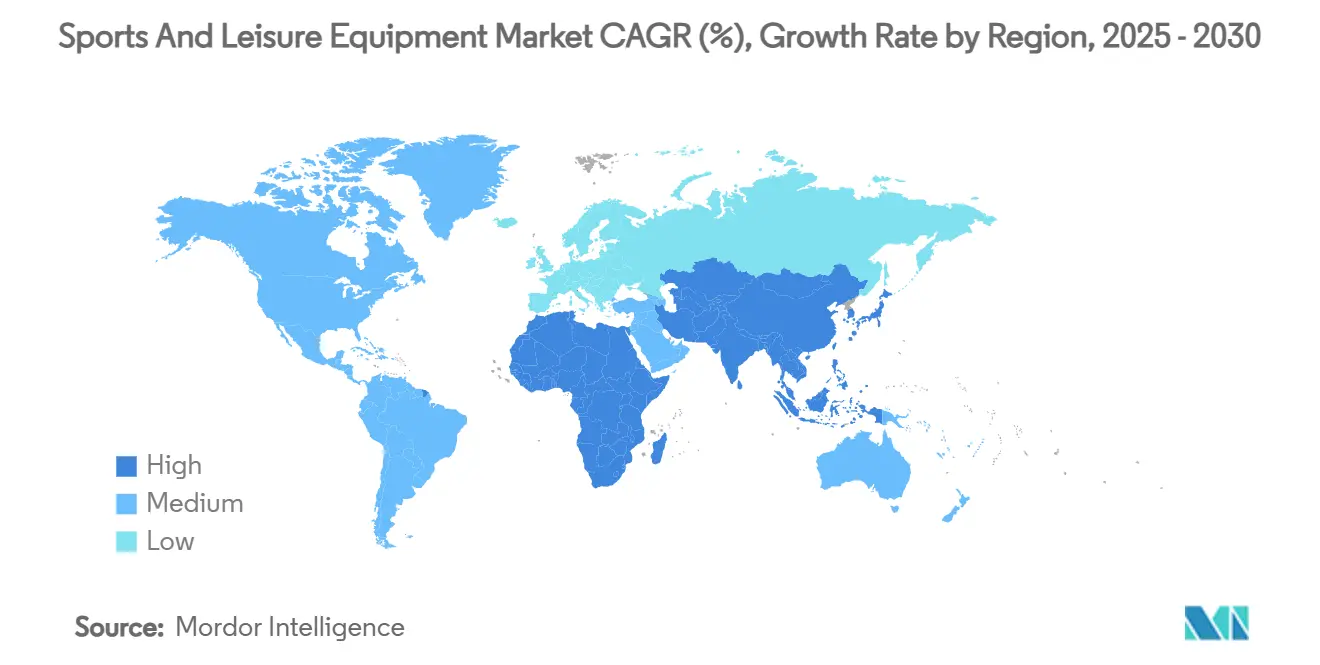

- 按地理区域划分,北美在2024年占据38.61%的收入份额,亚太地区预计到2030年将实现7.86%的复合年增长率。

全球运动休闲器材市场趋势和洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的影响百分比(约) | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 健康和健身意识的提高 | +1.2% | 全球,在北美和欧洲影响更强 | 中期(2-4年) |

| 户外和冒险运动受欢迎程度的增长 | +1.0% | 北美、欧洲、亚太地区核心 | 长期(≥4年) |

| 政府倡议和体育推广 | +0.8% | 全球,在爱尔兰、南非、印度获得早期收益 | 短期(≤2年) |

| 妇女和儿童参与度的增加 | +0.7% | 全球,在北美和欧洲势头更强 | 中期(2-4年) |

| 设备技术进步 | +0.6% | 全球,最初集中在发达市场 | 长期(≥4年) |

| 社交媒体平台和名人代言的影响 | +0.5% | 全球,在北美和亚太地区影响最大 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

健康和健身意识的提高

对健康意识日益重视正在根本性地改变运动休闲器材市场的消费者行为。消费者正在采用更具战略性的方法,将运动器材视为必需的健康基础设施,而非可选购买。这一转变与预防性医疗保健倡议相对应,其中定期体育活动有助于降低医疗保健成本。在澳大利亚,医疗保健支出占GDP的百分比在近年来呈现边际下降。根据澳大利亚健康与福利研究所的数据,澳大利亚为健康商品和服务分配了2525亿美元,与2021-22年相比,健康支出减少了0.3%(7亿美元)[1]来源:澳大利亚健康与福利研究所,"健康支出",www.aihw.gov.au。企业健康倡议通过批量采购产生大量设备采购,而个人消费者表现出对能提供可量化健康结果的性能增强设备的偏好。运动器材中健康监测功能的融入建立了系统化的反馈机制,验证购买决策,使用户能够评估其健身投资的有效性。

户外和冒险运动受欢迎程度的增长

全球运动休闲器材市场由于户外和冒险运动活动参与度的提高而持续扩张。增长源于健康和保健意识的提高、对体验式活动兴趣的增长以及设备制造技术改进。该市场在各种活动中显示稳定增长,包括徒步旅行、山地自行车和水上运动,因为消费者关注身体健康和心理健康。社交媒体平台促进市场扩张,内容创作者和运动爱好者分享经验,鼓励更广泛的参与。例如,根据英格兰体育局的数据,在2023年至2024年间,约有397万人在英格兰参与冒险运动[2]来源:英格兰体育局,"在英格兰参与冒险运动的人数",www.sportengland.org。

政府倡议和体育推广

公共部门在体育基础设施和设备方面的投资为整个市场创造了经济效益,因为政府认识到体育是公共健康和经济发展的驱动力。爱尔兰每年2.2亿欧元的体育预算包括向社区提供设备补助的分配。税收政策,如佛罗里达州的"自由月"销售税假期,为家庭在户外娱乐购买上节省8200万美元,展示了财政措施如何通过消费者激励刺激市场增长。此外,2025年,印度喀拉拉邦政府分配了0.75千万印度卢比来举办国际山地自行车挑战赛,以提升该州作为冒险旅游目的地的地位。这些倡议支持了体育基础设施的发展,包括多功能体育设施和国际标准体育场,这些都需要运动装备和服装。

妇女和儿童参与度的增加

妇女和儿童在运动和体育活动中参与度的增长推动了运动休闲器材市场。教育机构、政府倡议和草根项目鼓励更大的参与,增加了针对这些人群量身定制的产品需求。妇女对体育活动益处的认识增强,包括改善健康、心理韧性和赋权,提高了她们在运动中的参与度。政府奖学金、激励措施、以女性为中心的体育联赛以及媒体曝光度的增加支持了这一趋势。对于儿童,特别是女孩,不断扩展的学校和社区体育项目为游戏、技能发展和竞争提供了更多机会。这一扩张增加了对适合年龄、安全和耐用的运动服装、鞋类和装备的需求,这些产品专为舒适性和性能而设计。根据英格兰体育局的数据,女性参与运动或体育活动的人数从2022/23年的1790万增加到2023/24年的1810万。

制约因素影响分析

| 制约因素 | 对复合年增长率预测的影响百分比(约) | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 受伤风险和安全担忧 | -0.8% | 全球,在接触性运动细分市场影响更高 | 中期(2-4年) |

| 时间不足和生活方式限制 | -0.6% | 发达市场,全球城市地区 | 长期(≥4年) |

| 设施和基础设施获取有限 | -0.5% | 发展中地区,全球农村地区 | 长期(≥4年) |

| 假冒和低质量产品 | -0.4% | 全球,集中在在线渠道 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

受伤风险和安全担忧

运动伤害数据表明运动活动存在重大参与障碍。美国国家安全委员会报告,2023年与运动和运动器材相关的伤害比2022年增加了8%。这些安全担忧影响接触性运动和高强度活动,其中设备故障或保护不足可能导致严重伤害。NCAA的灾难性伤害保险计划覆盖校际活动超过90,000美元的医疗费用,展示了运动相关伤害的巨大财务影响[3]来源:美国大学体育协会(NCAA),"NCAA灾难性伤害保险计划",www.ncaa.org。气候变化加剧了安全风险,因为气温升高增加了青少年运动员中与热相关的疾病,需要加强安全措施和设备修改。设备制造商的责任担忧导致保守的设计方法,这可能限制性能增强技术的创新。虽然保护设备集成解决了安全担忧,但它增加了产品成本和复杂性,可能限制价格敏感消费者的获取。

假冒和低质量产品

假冒运动器材的扩散对市场完整性构成重大威胁。美国海关和边境保护局在2025年超级碗LIX之前查获了价值3950万美元的假冒运动商品。全球假冒贸易损害合法制造商,并为无意中购买不合格产品的消费者带来安全风险。由于高品牌溢价和消费者需求,运动器材代表假冒商品的重要类别。电子商务平台促进假冒分销,大多数查获发生在邮件和快递环境中。经济影响不仅限于销售损失,还包括品牌损害、消费者安全风险以及创新激励的减少,因为制造商难以收回研发投资。执法努力虽然在增加,但仍不足以解决问题的规模,特别是在监管监督有限的新兴市场。

细分分析

按运动类型:球类运动主导尽管冒险增长

球类运动器材在2024年占据71.37%的市场份额,展示了基于球类活动在不同年龄组和地区的广泛受欢迎程度。这一显著的市场地位源于足球、篮球和网球等运动的最低进入障碍,与其他运动活动相比,这些运动需要基本的基础设施。冒险运动器材虽然代表市场的较小部分,但预计在2025-2030年期间以6.93%的复合年增长率增长。

对冒险运动日益增长的兴趣反映了消费者对体验式活动和户外娱乐的偏好。制造商已经适应,开发轻便、多功能的设备,既支持短期户外远足也支持传统冒险活动。环境考虑现在影响消费者选择,戈尔特斯(Gore-Tex)和NEMO等制造商实施无PFAS生产工艺。技术户外设备与日常生活方式产品的集成已将市场扩展到专门爱好者之外,包括对户外启发设计和实用功能感兴趣的普通消费者。

备注: 购买报告后可获得所有单个细分的细分份额

按产品类型:服装领先而科技驱动配件

服装细分在2024年占据49.64%的市场份额,在行业中确立了重要地位。全球运动休闲器材市场细分包括服装、鞋类、装备和配件。这一领先地位源于健康意识的提高和运动休闲趋势推动运动服装的采用。消费者需求专注于将性能特征与风格元素相结合的服装,支持高端运动服装的增长。该细分的优势还源于面料技术的创新,特别是吸湿排汗和透气材料。

装备和配件细分预计在2025-2030年期间以7.03%的复合年增长率增长,超过服装细分的增长率。这一加速源于智能技术在运动器材中的融入。该细分的扩张反映了技术增强产品的日益采用,包括配备传感器的球类、GPS设备和提供性能分析的健身追踪器。消费者对个性化健身监测和数据跟踪功能的兴趣继续推动对这些先进运动配件的需求。

按应用:个人使用推动市场扩张

个人和家庭应用在2024年占据87.82%的市场份额,并预计在预测期2025-2030年期间保持6.96%的复合年增长率。这一巨大的市场主导地位主要归因于消费者在住宅健身器材和个人运动器材方面投资的增加,这有助于跨越不同人群进行自主运动追求。消费者越来越寻求将健身融入日常生活的方法,家用设备提供了灵活和可及的解决方案。

商业细分,包括教育机构、健身场所和企业健康倡议,通过标准化设备的系统性采购产生显著的采购量。此外,精品健身场所和专业训练设施通过其对差异化设备配置的特定要求对商业细分扩张做出重大贡献,这使它们能够在日益竞争的市场环境中保持独特的服务提供。

按销售渠道:数字化转型加速

线上零售店预计在2025-2030年期间以7.46%的复合年增长率增长,而线下零售店在2024年保持69.23%的主导市场份额。这一增长反映了消费者购物偏好的转变,得到疫情期间实施的增强数字体验和供应链改进的支持。电子商务平台为制造商提供直接消费者关系,产生有价值的数据洞察和改善的利润率,而消费者受益于更广泛的产品选择和竞争价格。增强现实和虚拟试穿技术的采用有助于克服运动器材购买的传统在线购物限制,其中合适的尺寸至关重要。

实体店发展为体验中心,设有试用后购买区域和快速服务工作坊,用于购买运动休闲器材。迪克体育用品公司于2025年5月以24亿美元收购Foot Locker证明了全渠道零售能力的重要性。这一合并建立了具有增强数字能力的全球零售存在,同时为不同消费者细分保持独特的品牌身份。实体店现在扮演双重角色,作为体验中心和履行中心,提供设备试穿、定制和对时间敏感购买的即时产品可用性等服务。

按终端用户:女性参与推动增长

男性消费者在2024年保持65.82%份额的主导市场地位,而女性参与在2025-2030年期间以7.13%的复合年增长率呈现显著增长,表明运动和健身参与人群结构的根本性转变。女性运动员在体育中日益增长的存在通过凯特琳·克拉克等职业运动员对青少年参与率的影响得到证实。设备制造商通过实施融入性别特定生理要求和设计偏好的全面产品开发策略作出回应,取代传统的修改方法。

女性在运动中参与的扩大展示了巨大的社会效益,导致机构在女性运动项目和设备开发倡议方面投资的增加。尽管持续存在障碍,包括设备采购成本、设施可及性以及影响女性参与的社会文化因素,但系统性倡议和不断发展的社会范式继续解决这些限制。包容性设计原则的融入增强了跨用户人群的设备功能,同时专门解决女性运动员历史上服务不足的需求。

地理分析

北美在2024年占据38.61%的市场份额,通过既定的体育文化和高消费者支出能力维持其作为最大区域市场的地位。根据2023年美国经济分析局的数据,美国户外娱乐经济为GDP贡献6395亿美元,支持500万个就业岗位。加拿大和墨西哥通过政府倡议和参与率的提高支持区域增长,而该地区受益于强劲的零售基础设施和品牌存在。

成熟市场推动高端和技术先进产品的创新,因为消费者在设备选择中优先考虑性能和质量。企业健康计划和青少年体育投资在个人消费者购买之外产生机构需求。亚太地区在2025-2030年期间以7.86%的复合年增长率记录最快增长,由可支配收入增加、城市化和政府促进体育参与的倡议推动。中国的第十四个五年计划强调体育基础设施发展和制造能力。该地区的制造基地提供成本优势,同时专注于质量和创新,以服务国内和出口市场。

欧洲尽管面临经济不确定性,仍保持稳定增长。欧盟绿色协议实施更严格的可持续性标准,影响产品开发和供应链实践,影响制造商的运营。南美、中东和非洲根据经济发展、基础设施投资和文化因素表现出不同的增长模式。户外娱乐和冒险运动在发达地区获得受欢迎度,而新兴市场专注于基本设备需求。

竞争格局

运动器材市场表现出适度集中度。耐克公司、阿迪达斯集团、彪马股份公司和新百伦运动公司等主要公司通过其全球存在、品牌实力和创新能力保持强势市场地位。这些既定参与者面临来自挑战者品牌和技术颠覆者的日益激烈的竞争,需要战略适应以保持市场主导地位。

行业参与者正在实施全面的战略倡议以保持竞争优势。公司正在扩展直接面向消费者的渠道,开发可持续性计划,并在整个运营中集成先进技术。在数字基础设施和数据分析能力方面的大量投资使得改善客户参与和运营效率成为可能,反映了市场的技术转型。

挑战者品牌继续通过有针对性的消费者细分和人群特定的营销策略获得市场份额。专业户外设备制造商、精品健身品牌和技术专注的初创公司跨传统产品类别扩张,进一步多样化了竞争格局。市场机会出现在智能设备集成、可持续材料开发和服务不足的人群细分中,而新进入者通过基于订阅的模式、产品定制能力和以社区为中心的品牌发展策略进行差异化。

运动休闲器材行业领导者

-

耐克公司

-

阿迪达斯集团

-

彪马股份公司

-

安德玛公司

-

新百伦运动公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:耐克重新发布了Hypervenom足球鞋系列,推出Hypervenom RGN。这一更新版本将原始Hypervenom设计与新技术相结合,融入了增强的鞋面、重新设计的鞋底以及既定的网眼和Gripskin技术。

- 2025年1月:FILA推出了一个将街头文化与自我表达相融合的新系列。该系列具有篮球启发设计和街头服装元素,针对城市消费者。

- 2025年1月:卡拉威高尔夫推出了Elyte系列高尔夫球杆。Elyte球道木杆具有阶梯底部设计和钨速波技术,结合AI 10x杆面。这些设计元素将草皮相互作用减少57%,同时通过减少旋转提高发射高度和球速。

- 2024年6月:新百伦为美式足球市场推出了其首款足球鞋。Prodigy型号专为技巧位置球员设计,而Fortress型号为激烈比赛提供稳定性和支撑。

全球运动休闲器材市场报告范围

运动休闲器材是用于竞赛的工具、材料、服装和装备,根据运动项目而有所不同。

全球运动休闲器材市场根据类型、销售渠道和地理区域进行细分。按类型划分,市场细分为球类运动器材、健身器材市场、冒险运动器材、高尔夫器材和其他类型。按销售渠道包括超市/大卖场、专卖店、线上零售店和其他销售渠道。按地理区域,范围包括北美、欧洲、亚太地区、南美、中东和非洲。

市场规模和预测已基于价值(百万美元)对每个细分进行。

| 球类运动器材 |

| 冒险运动器材 |

| 高尔夫器材 |

| 其他类型 |

| 服装 |

| 鞋类 |

| 装备和配件 |

| 个人/家庭 |

| 商业 |

| 线下零售店 |

| 线上零售店 |

| 男性 |

| 女性 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 意大利 | |

| 法国 | |

| 西班牙 | |

| 荷兰 | |

| 波兰 | |

| 比利时 | |

| 瑞典 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 澳大利亚 | |

| 印度尼西亚 | |

| 韩国 | |

| 泰国 | |

| 新加坡 | |

| 亚太其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 哥伦比亚 | |

| 智利 | |

| 秘鲁 | |

| 南美其他地区 | |

| 中东和非洲 | 南非 |

| 沙特阿拉伯 | |

| 阿拉伯联合酋长国 | |

| 尼日利亚 | |

| 埃及 | |

| 摩洛哥 | |

| 土耳其 | |

| 中东和非洲其他地区 |

| 按运动类型 | 球类运动器材 | |

| 冒险运动器材 | ||

| 高尔夫器材 | ||

| 其他类型 | ||

| 按产品类型 | 服装 | |

| 鞋类 | ||

| 装备和配件 | ||

| 按应用 | 个人/家庭 | |

| 商业 | ||

| 按销售渠道 | 线下零售店 | |

| 线上零售店 | ||

| 按终端用户 | 男性 | |

| 女性 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 意大利 | ||

| 法国 | ||

| 西班牙 | ||

| 荷兰 | ||

| 波兰 | ||

| 比利时 | ||

| 瑞典 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 澳大利亚 | ||

| 印度尼西亚 | ||

| 韩国 | ||

| 泰国 | ||

| 新加坡 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 哥伦比亚 | ||

| 智利 | ||

| 秘鲁 | ||

| 南美其他地区 | ||

| 中东和非洲 | 南非 | |

| 沙特阿拉伯 | ||

| 阿拉伯联合酋长国 | ||

| 尼日利亚 | ||

| 埃及 | ||

| 摩洛哥 | ||

| 土耳其 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

运动休闲器材市场目前的规模是多少?

市场在2025年达到4825.6亿美元,预计到2030年将达到6679.4亿美元。

哪个细分占据最大的运动器材市场份额?

球类运动器材在2024年以71.37%的收入份额领先。

哪个地区在运动器材市场增长最快?

亚太地区在2025-2030年期间以7.86%的复合年增长率记录最高增长。

运动器材的线上销售渠道有多大?

线上零售店预计以7.46%的复合年增长率增长,超过线下格式,但在2024年份额中仍落后。

页面最后更新于: