南美货运物流市场规模

|

|

研究期 | 2017 - 2029 |

|

|

市场规模 (2024) | USD 1807.8亿美元 |

|

|

市场规模 (2029) | USD 2230.2 亿美元 |

|

|

市场集中度 | 低的 |

|

|

按物流功能划分的最大份额 | 货运 |

|

|

CAGR(2024 - 2029) | 4.29 % |

|

|

按国家/地区划分的最大份额 | 巴西 |

主要玩家 |

||

|

|

||

|

*免责声明:主要玩家排序不分先后 |

南美货运物流市场分析

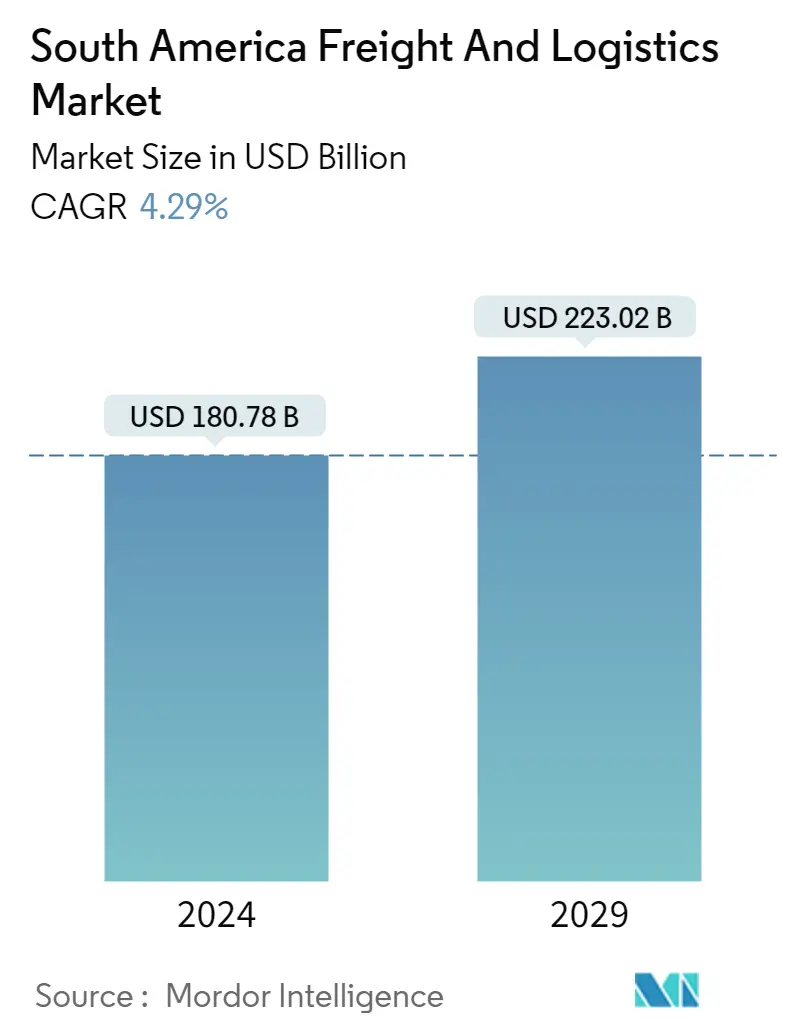

2024年南美货运和物流市场规模预计为1807.8亿美元,预计到2029年将达到2230.2亿美元,在预测期内(2024-2029年)复合年增长率为4.29%。

电子商务产业和基础设施投资,开发该地区的货运市场

- 市场一直在观察航运和卡车运输领域的投资不断增加。许多新玩家进入市场,凭借数字化的竞争优势,新玩家有望增强市场竞争力。 2018年至2022年,巴西年均基础设施投资达363亿美元,其次是智利,年均基础设施投资约为170亿美元。

- 电子商务是运输服务需求增加的主要因素。预计2023年南美电商市场收入将达到774.2亿美元。预计2023-2027年收入复合年增长率为14.76%,到2027年将达到1342.7亿美元。市场预计到2025年用户数量将达到2.441亿。2022年用户渗透率为54.0%,预计到2025年将达到58.7%。

- 巴西是迄今为止南美洲最大的商用车销售市场。 2019年,全国新车销售或登记近52.6万辆。阿根廷在该地区排名第二,当年售出约 12.64 万辆商用车。受新冠肺炎 (COVID-19) 影响,销售额在 2020 年出现初步下降,之后在 2021 年有所增长。此后,CEP 参与者占据了重要的市场份额。 2021年,联邦快递(包括TNT)、联合包裹服务公司(UPS)和德国邮政DHL分别占据美洲快递和快递服务市场的44%、33%和20%,与上年持平。四年。

南美洲货运和物流的增长和转型

- 巴西是该地区的主要经济体之一,其他经济体还有阿根廷、智利、哥伦比亚和秘鲁。由于公路、铁路和航空运输活动的增加,2021 年巴西的货运总量同比增长 6%。 2022 年 9 月,航空货运同比增长 10.8%,是其他拥有新服务和运力的地区中增幅最高的,在某些情况下,还投资了额外的航空货运飞机。 2022年9月,货运能力同比增长18.4%。然而,燃油价格上涨和全球运输链中断对该国的国际货运产生了负面影响。

- 在 COVID-19 大流行的带动下,该地区的电子商务行业蓬勃发展,预计在预测期内将出现增长。 2022年第一季度,巴西电商同比增长12.59%,智利同比增长23%。电子商务行业的巨大增长正在推动该地区的仓储物流。 2022年第二季度,该地区平均空置率低于6%。空间可用性是仓库物流相关的主要挑战之一。此外,阿根廷医药市场2021年国内市场价值为83.29亿美元,一直是该国温控仓储的重要推动力。

- 南美洲正在努力加强其货运和物流基础设施。 2022年,阿根廷政府宣布直接投资28亿美元,用于加强2023年预算的交通和水利项目。巴西投资2.5亿美元用于促进交通运输业脱碳。

南美货运物流市场趋势

- 移民推动南美人口增长,预计2056年将达到峰值7.519亿

- 巴西和阿根廷是推动南美洲制造业主导型增长的领跑者

- 石油和天然气、采矿和采石业正在推动南美洲的 GDP 增长,重点是增加国内产量

- 由于该地区采矿、电力、天然气成本增加以及金融和社会危机,南美国家的 WPI 和 CPI 大幅上涨

- 该地区电子商务用户的渗透率预计将从2021年的51.1%上升至2027年的63.7%

- 各国政府正在启动2030年阿根廷生产力计划和智利技术工作组等计划,以促进制造业发展

- 南美经济体在政府举措的推动下努力扩大燃料出口

- 在政府主导举措的支持下,南美经济体正在努力减少化肥和燃料进口

- 南美国家商用车产销量增长,斯堪尼亚、奔驰等品牌位列前茅

- 智利投资约 340 亿美元用于基础设施和交通扩建

- 南美洲的卡车制造商正在探索汽油动力和电动卡车,例如大众 e-Delivery 和 Fuso 的 eCanter

- 对外贸易的增加以及经济和政治局势正在显着影响货运

- 由于该地区石油产量的增加和产能扩张项目,船队运力正在增长

- 南美港口需要重大改革,通过公共和私人投资促进互联互通

- 监管程序缺乏透明度和长期规划薄弱正在影响该地区的港口效率

- 抗议活动、低水位以及车辆、零部件和件的价格上涨显着导致货运价格上涨

- 对各种运输方式的产能扩张投资正在推动该地区的增长

- 基础设施投资正在推动巴西和智利刺激经济增长

南美货运物流行业概况

南美货运物流市场较为分散,前五名企业占据6.35%。该市场的主要参与者包括德国邮政 DHL 集团、DP World、DSV A/S (De Sammensluttede Vognmænd af Air and Sea)、Kuehne + Nagel 和 SAAM(按字母顺序排列)。

南美洲货运和物流市场领导者

Deutsche Post DHL Group

DP World

DSV A/S (De Sammensluttede Vognmænd af Air and Sea)

Kuehne + Nagel

SAAM

Other important companies include Agunsa Logistics, Alonso Group, Americold, CMA CGM, DB Schenker, TASA Logística, TIBA Group.

*免责声明:主要玩家排序不分先后

南美货运物流市场新闻

- 2022 年 11 月:DHL 与德国有舵雪橇、无舵雪橇和钢架雪车联合会 (BSD) 的合作伙伴关系又延长四年。溢价和物流合作伙伴关系自 2014-2015 年冬季以来一直存在,其中包括季节期间所有装备的物流,以及运动装备和运动员服装的品牌推广。

- 2022 年 11 月:迪拜环球港务集团签署谅解备忘录 (MOU),扩大在中国的业务,以支持上海自由贸易区临港新片区的物流和贸易发展。

- 2022 年 10 月:SAAM Towage 与 Teck Neptune Terminals 签署协议,为加拿大温哥华港部署首批两艘电动拖船。新装置每年将减少2,400吨温室气体排放。 ElectRA 2300SX 拖船由温哥华海军建筑师 Robert Allan 设计,将由土耳其 Sanmar 造船厂建造。

南美洲货运和物流市场报告 - 目录

执行摘要和主要发现

报告优惠

1. 介绍

1.1. 研究假设和市场定义

1.2. 研究范围

1.3. 研究方法论

2. 主要行业趋势

2.1. 人口统计

2.2. 按经济活动划分的 GDP 分布

2.3. 按经济活动划分的国内生产总值增长

2.4. 通货膨胀

2.5. 经济表现和概况

2.5.1. 电商行业趋势

2.5.2. 制造业趋势

2.6. 运输和仓储业 GDP

2.7. 出口趋势

2.8. 进口趋势

2.9. 燃油价格

2.10. 货运运营成本

2.11. 按类型划分的货运车队规模

2.12. 物流绩效

2.13. 主要卡车供应商

2.14. 模态分享

2.15. 海上船队承载能力

2.16. 班轮运输连通性

2.17. 端口调用和性能

2.18. 货运定价趋势

2.19. 货运吨位趋势

2.20. 基础设施

2.21. 监管框架(公路和铁路)

2.21.1. 阿根廷

2.21.2. 巴西

2.21.3. 智利

2.22. 监管框架(海运和空运)

2.22.1. 阿根廷

2.22.2. 巴西

2.22.3. 智利

2.23. 价值链和分销渠道分析

3. 市场细分(包括 1. 所有细分市场的美元市场价值 2. 特定细分市场的市场容量,即货运、CEP(快递、快递和包裹)以及仓储和仓储 3. 截至 2029 年的预测以及增长前景分析)

3.1. 最终用户行业

3.1.1. 农业、渔业和林业

3.1.2. 建造

3.1.3. 制造业

3.1.4. 石油和天然气、采矿和采石业

3.1.5. 批发零售业

3.1.6. 其他的

3.2. 物流功能

3.2.1. 快递、快递和包裹

3.2.1.1. 按目的地类型

3.2.1.1.1. 国内的

3.2.1.1.2. 国际的

3.2.2. 货运代理

3.2.2.1. 按运输方式

3.2.2.1.1. 空气

3.2.2.1.2. 海洋和内陆水道

3.2.2.1.3. 其他的

3.2.3. 货运

3.2.3.1. 按运输方式

3.2.3.1.1. 空气

3.2.3.1.2. 管道

3.2.3.1.3. 轨

3.2.3.1.4. 路

3.2.3.1.5. 海洋和内陆水道

3.2.4. 仓储及保管

3.2.4.1. 通过温度控制

3.2.4.1.1. 非温控

3.2.4.1.2. 温度控制

3.2.5. 其他服务

3.3. 国家

3.3.1. 阿根廷

3.3.2. 巴西

3.3.3. 智利

3.3.4. 南美洲其他地区

4. 竞争格局

4.1. 关键战略举措

4.2. 市场份额分析

4.3. 公司概况

4.4. 公司简介(包括全球概况、市场概况、核心业务部门、财务状况、员工人数、关键信息、市场排名、市场份额、产品和服务以及近期发展分析)。

4.4.1. Agunsa Logistics

4.4.2. Alonso Group

4.4.3. Americold

4.4.4. CMA CGM

4.4.5. DB Schenker

4.4.6. Deutsche Post DHL Group

4.4.7. DP World

4.4.8. DSV A/S (De Sammensluttede Vognmænd af Air and Sea)

4.4.9. Kuehne + Nagel

4.4.10. SAAM

4.4.11. TASA Logística

4.4.12. TIBA Group

5. 货运和物流首席执行官面临的关键战略问题

6. 附录

6.1. 全球概况

6.1.1. 概述

6.1.2. 波特的五力框架

6.1.3. 全球价值链分析

6.1.4. 市场动态(市场驱动因素、限制和机遇)

6.1.5. 技术进步

6.2. 来源和参考文献

6.3. 表格和图表清单

6.4. 主要见解

6.5. 数据包

6.6. 专业术语

6.7. 汇率

表格和图表列表

- 图 1:

- 2017 - 2029 年南美洲按性别统计的人口分布

- 图 2:

- 2017 - 2029 年南美洲各开发区人口分布

- 图 3:

- 人口密度,人口/平方米。公里,南美洲,2017 - 2029

- 图 4:

- 2017 - 2022 年南美洲国内生产总值 (GDP) 占最终消费支出的比重(按当前价格计算)占 GDP 的比重

- 图 5:

- 最终消费支出,年增长率 (%),南美洲,2017 - 2022

- 图 6:

- 2022 年南美洲主要城市人口分布

- 图 7:

- 按经济活动划分的国内生产总值 (GDP) 分布(百分比),2022 年南美洲

- 图 8:

- 按经济活动划分的国内生产总值 (GDP) 增长率,复合年增长率 %,2017 年至 2022 年南美洲

- 图 9:

- 南美洲批发价格通胀率,%,2017 - 2022

- 图 10:

- 南美洲消费者价格通胀率,%,2017 - 2022

- 图 11:

- 2017 - 2027 年南美电子商务行业商品总价值 (GMV)(美元)

- 图 12:

- 电子商务行业商品总价值 (GMV) 中的行业份额,份额 %,2022 年南美洲

- 图 13:

- 2017 - 2022 年南美洲制造业总增加值 (GVA)(按当前价格计算),美元

- 图 14:

- 2022 年南美洲制造业总增加值 (GVA) 中各部门所占份额(百分比)

- 图 15:

- 南美洲运输和仓储业国内生产总值 (GDP) 价值(美元),2017 年至 2022 年

- 图 16:

- 南美洲运输和仓储行业国内生产总值 (GDP),占 GDP 的比例,2017-2022 年

- 图 17:

- 南美洲出口额(美元),2017 - 2022 年

- 图 18:

- 南美洲进口额(美元),2017 - 2022 年

- 图 19:

- 2017 - 2022 年南美洲按燃料类型划分的燃油价格(美元/升)

- 图 20:

- 货运运营成本 - 按运营成本要素细分,%,南美洲,2022 年

- 图 21:

- 2022 年南美洲按类型划分的货运车队规模及份额百分比

- 图 22:

- 南美洲物流绩效排名,2010 - 2023 年

- 图 23:

- 主要卡车供应商品牌的市场份额,份额 %,南美洲,2022 年

- 图 24:

- 货运行业的模式份额,按吨公里计算的份额百分比,南美洲,2022 年

- 图 25:

- 2022 年南美洲货运行业的模式份额(按吨计算)

- 图 26:

- 2017 - 2022 年南美洲各国船旗船舶载重吨位 (DWT)(按船舶类型划分)

- 图 27:

- 2006 年第一季度、2019 年至 2022 年班轮运输连通性指数,基数=100

- 图 28:

- 2021 年南美洲班轮运输双边连通指数

- 图 29:

- 2022 年南美洲 2006 年第一季度港口班轮船舶连通指数,基数=100

- 图 30:

- 2018 - 2021 年南美洲船舶在该国港口范围内停留的中位时间(天)

- 图 31:

- 2018 - 2021 年南美洲停靠过该国港口的船舶平均船龄(年)

- 图 32:

- 进入该国港口的船舶平均总吨位,总吨位 (GT),南美洲,2018 - 2021 年

- 图 33:

- 2018 - 2021 年南美洲停靠该国港口的船舶平均载货能力,每艘船舶的载重吨 (DWT)

- 图 34:

- 2018 - 2021 年南美洲每艘集装箱船入港船舶的平均集装箱承载能力,20 英尺当量单位 (TEUS)

- 图 35:

- 2016 - 2020 年南美洲集装箱港口吞吐量,20 英尺当量单位 (TEUS)

- 图 36:

- 2018 - 2021 年南美洲国家港口船舶抵港总数、港口挂靠次数

- 图 37:

- 2017 - 2022 年南美洲公路货运服务定价趋势(美元/吨公里)

- 图 38:

- 2017 - 2022 年南美洲铁路货运服务定价趋势(美元/吨公里)

- 图 39:

- 2017 - 2022 年南美洲空运服务定价趋势(美元/吨公里)

- 图 40:

- 2017 - 2022 年南美洲海运和内陆水道货运服务定价趋势(美元/吨公里)

- 图 41:

- 2017 - 2022 年南美洲管道货运服务定价趋势(美元/吨公里)

- 图 42:

- 南美洲公路运输货运量(吨),2017 - 2029 年

- 图 43:

- 南美洲铁路运输货运量(吨),2017 - 2029 年

- 图 44:

- 南美洲航空运输货运量(吨),2017 - 2029 年

- 图 45:

- 南美洲海运和内陆水道运输货运量(吨),2017 - 2029 年

- 图 46:

- 南美洲管道运输货运量(吨),2017 - 2029 年

- 图 47:

- 南美洲道路长度(公里),2017 - 2022 年

- 图 48:

- 2022 年南美洲按路面类别划分的道路长度比例(%)

- 图 49:

- 按道路分类划分的道路长度比例,%,南美洲,2022 年

- 图 50:

- 南美洲铁路长度,公里,2017 - 2022

- 图 51:

- 南美洲主要港口装卸的集装箱,20 英尺当量单位 (TEUS),2022 年

- 图 52:

- 南美洲主要机场处理的货物重量(吨),2022 年

- 图 53:

- 2017 - 2029 年南美洲货运和物流市场价值(美元)

- 图 54:

- 2017 - 2029 年南美洲最终用户行业货运和物流市场价值(美元)

- 图 55:

- 2017-2029 年南美洲按最终用户行业划分的货运和物流市场价值份额(%)

- 图 56:

- 2017-2029 年南美洲 AFF 行业(农业、渔业和林业)物流市场价值(美元)

- 图 57:

- 2017-2029 年南美洲 AFF 行业(农业、渔业和林业)物流市场复合年增长率,%

- 图 58:

- 2017-2029 年南美洲建筑物流市场价值(美元)

- 图 59:

- 2017-2029 年南美洲建筑物流市场复合年增长率,%

- 图 60:

- 2017-2029 年南美洲制造业物流市场价值(美元)

- 图 61:

- 2017-2029 年南美洲制造业物流市场复合年增长率,%

- 图 62:

- 2017-2029 年南美洲采掘业(石油和天然气、采矿和采石)物流市场价值(美元)

- 图 63:

- 2017-2029 年南美洲采掘业(石油和天然气、采矿和采石)物流市场复合年增长率,%

- 图 64:

- 2017-2029 年南美洲分销贸易(批发和零售贸易)物流市场价值(美元)

- 图 65:

- 2017-2029 年南美洲经销贸易(批发和零售贸易)物流市场复合年增长率,%

- 图 66:

- 2017-2029 年南美洲其他最终用户物流市场价值(美元)

- 图 67:

- 2017-2029 年南美洲其他最终用户物流市场复合年增长率,%

- 图 68:

- 2017 - 2029 年南美洲按物流功能划分的货运和物流市场价值(美元)

- 图 69:

- 按物流功能划分的货运和物流市场价值份额,%,2017-2029 年南美洲

- 图 70:

- 2017-2029 年南美洲按目的地类型划分的快递、快递和包裹市场价值(美元)

- 图 71:

- 2017-2029 年南美洲按目的地类型划分的快递、快递和包裹市场价值份额(%)

- 图 72:

- 2017-2029 年南美洲国内快递、快递和包裹市场价值(美元)

- 图 73:

- 2017-2029 年南美洲国内快递、快递和包裹市场量、包裹数量

- 图 74:

- 按最终用户行业划分的国内快递、快递和包裹市场价值份额,%,南美,2022 年 V/S 2029

- 图 75:

- 2017-2029 年南美洲国际快递、快递和包裹市场价值(美元)

- 图 76:

- 2017-2029 年南美洲国际快递、快递和包裹市场量、包裹数量

- 图 77:

- 按最终用户行业划分的国际快递、快递和包裹市场价值份额,%,南美,2022 年 V/S 2029

- 图 78:

- 2017-2029 年南美洲按运输方式划分的货运代理市场价值(美元)

- 图 79:

- 2017-2029 年南美洲按运输方式划分的货运代理市场价值份额,%

- 图 80:

- 2017 - 2029 年南美洲航空货运市场价值(美元)

- 图 81:

- 按最终用户行业划分的航空货运市场价值份额,%,南美洲,2022 年 V/S 2029 年

- 图 82:

- 2017 - 2029 年南美洲海运和内河货运市场价值(美元)

- 图 83:

- 按最终用户行业划分的海运和内河货运市场价值份额,%,南美洲,2022 年 V/S 2029

- 图 84:

- 2017 - 2029 年南美洲其他货运代理市场价值(美元)

- 图 85:

- 按最终用户行业划分的货运代理市场其他细分市场的价值份额,%,南美,2022 年 V/S 2029

- 图 86:

- 2017-2029 年南美洲按运输方式划分的货运市场量(美元)

- 图 87:

- 2017-2029 年南美洲按运输方式划分的货运市场价值(美元)

- 图 88:

- 2017-2029 年南美洲按运输方式划分的货运市场价值份额,%

- 图 89:

- 2017 - 2029 年南美洲航空货运市场价值(美元)

- 图 90:

- 2017 - 2029 年南美洲航空货运市场量(吨公里)

- 图 91:

- 按最终用户行业划分的航空货运市场价值份额,%,南美洲,2022 年 V/S 2029 年

- 图 92:

- 2017 - 2029 年南美洲管道货运市场价值(美元)

- 图 93:

- 2017 - 2029 年南美洲管道货运市场量(吨公里)

- 图 94:

- 按最终用户行业划分的管道货运市场价值份额,%,南美洲,2022 年 V/S 2029 年

- 图 95:

- 2017 - 2029 年南美洲铁路货运市场价值(美元)

- 图 96:

- 2017 - 2029 年南美洲铁路货运市场量(吨公里)

- 图 97:

- 按最终用户行业划分的铁路货运市场价值份额,%,南美洲,2022 年 V/S 2029 年

- 图 98:

- 2017 - 2029 年南美洲公路货运市场价值(美元)

- 图 99:

- 2017 - 2029 年南美洲公路货运市场量(吨公里)

- 图 100:

- 按最终用户行业划分的公路货运市场价值份额,%,南美洲,2022 年 V/S 2029 年

- 图 101:

- 2017 - 2029 年南美洲海运和内陆水道货运市场价值(美元)

- 图 102:

- 2017 - 2029 年南美洲海运和内陆水道货运市场量(吨公里)

- 图 103:

- 按最终用户行业划分的海运和内陆水道货运市场价值份额,%,南美洲,2022 年 V/S 2029

- 图 104:

- 2017-2029 年南美洲按温度控制划分的仓储市场价值(美元)

- 图 105:

- 2017-2029 年南美洲按温度控制划分的仓储和仓储市场价值份额,%

- 图 106:

- 2017 - 2029 年南美洲非温控仓储市场价值(美元)

- 图 107:

- 2017 - 2029 年南美洲非温控仓储市场容量(平方英尺)

- 图 108:

- 按最终用户行业划分的非温控仓储市场的价值份额,%,南美,2022 年 V/S 2029

- 图 109:

- 2017 - 2029 年南美洲温控仓储市场价值(美元)

- 图 110:

- 2017 - 2029 年南美洲温控仓储市场容量(平方英尺)

- 图 111:

- 按最终用户行业划分的温控仓储市场价值份额,%,南美,2022 年 V/S 2029

- 图 112:

- 2017 - 2029 年南美洲货运和物流市场其他服务部分的价值(美元)

- 图 113:

- 2017 - 2029 年南美洲各国货运和物流市场价值(美元)

- 图 114:

- 2017-2029 年南美洲各国货运和物流市场价值份额(%)

- 图 115:

- 2017 - 2029 年南美洲阿根廷货运和物流市场价值(美元)

- 图 116:

- 2017 - 2029 年南美洲巴西货运和物流市场价值(美元)

- 图 117:

- 2017 - 2029 年南美洲智利货运和物流市场价值(美元)

- 图 118:

- 南美洲其他地区货运和物流市场价值(美元),2017 - 2029 年

- 图 119:

- 2017-2023 年南美洲最活跃的公司(按战略举措数量计算)

- 图 120:

- 2017 - 2023 年南美洲采用最多的策略统计

- 图 121:

- 主要参与者的价值份额,%,南美洲,2022 年

南美货运物流行业细分

农业、渔业和林业、建筑业、制造业、石油和天然气、采矿和采石业、批发和零售贸易以及其他行业均属于最终用户行业的细分领域。物流功能涵盖快递、快递和包裹、货运代理、货运、仓储和保管等细分领域。阿根廷、巴西、智利按国家/地区划分为细分市场。

- 市场一直在观察航运和卡车运输领域的投资不断增加。许多新玩家进入市场,凭借数字化的竞争优势,新玩家有望增强市场竞争力。 2018年至2022年,巴西年均基础设施投资达363亿美元,其次是智利,年均基础设施投资约为170亿美元。

- 电子商务是运输服务需求增加的主要因素。预计2023年南美电商市场收入将达到774.2亿美元。预计2023-2027年收入复合年增长率为14.76%,到2027年将达到1342.7亿美元。市场预计到2025年用户数量将达到2.441亿。2022年用户渗透率为54.0%,预计到2025年将达到58.7%。

- 巴西是迄今为止南美洲最大的商用车销售市场。 2019年,全国新车销售或登记近52.6万辆。阿根廷在该地区排名第二,当年售出约 12.64 万辆商用车。受新冠肺炎 (COVID-19) 影响,销售额在 2020 年出现初步下降,之后在 2021 年有所增长。此后,CEP 参与者占据了重要的市场份额。 2021年,联邦快递(包括TNT)、联合包裹服务公司(UPS)和德国邮政DHL分别占据美洲快递和快递服务市场的44%、33%和20%,与上年持平。四年。

| 最终用户行业 | |

| 农业、渔业和林业 | |

| 建造 | |

| 制造业 | |

| 石油和天然气、采矿和采石业 | |

| 批发零售业 | |

| 其他的 |

| 物流功能 | |||||||||

| |||||||||

| |||||||||

| |||||||||

| |||||||||

| 其他服务 |

| 国家 | |

| 阿根廷 | |

| 巴西 | |

| 智利 | |

| 南美洲其他地区 |

市场定义

- Agriculture, Fishing, and Forestry (AFF) - 该最终用户行业细分涵盖 AFF 行业参与者产生的外部(外包)物流支出。考虑的最终用户参与者是主要从事种植农作物、饲养动物、采伐木材、从其自然栖息地收获鱼类和其他动物以及提供相关支持活动的企业。其中,物流服务提供商 (LSP) 在采购、存储、装卸、运输和分销活动中发挥着至关重要的作用,以实现从制造商或供应商到生产商的投入(种子、农药、肥料、设备和水)的最佳和连续流动。生产者和产出(农产品、农产品)顺利流向分销商/消费者。这包括根据运输或储存货物的保质期需要时的温控和非温控物流。

- Construction - 该最终用户行业细分涵盖建筑行业参与者产生的外部(外包)物流支出。考虑的最终用户参与者是主要从事建造、维修和翻新住宅和商业建筑、基础设施、工程、土地细分和开发的机构。物流服务提供商 (LSP) 通过维护原材料和设备、时间紧迫的供应品的库存以及提供其他增值服务以实现有效的项目管理,在提高建设项目的盈利能力方面发挥着至关重要的作用。

- Courier, Express, and Parcel - 快递、快递和包裹服务,通常称为 CEP 市场,是指专门运输小件货物(包裹/包裹)的物流和邮政服务提供商。它捕获 (1) 重量低于 70 公斤/154 磅的货件/包裹/包裹的总体市场规模(美元)和市场容量(包裹数量),(2) 企业客户包裹,即。企业对企业(B2B)和企业对消费者(B2C)以及私人客户包裹(C2C),(3)非快递包裹递送服务(标准和延期)以及快递包裹递送服务(工作日) - 限时快递和限时快递),(4) 国内和国际包裹。

- Demographics - 为了分析总的可寻址市场需求,我们对人口增长和预测进行了研究并在该行业趋势中提出。它代表了不同类别的人口分布,如性别(男性/女性)、开发区域(城市/农村)、主要城市以及人口密度和最终消费支出(增长率和占 GDP 的比重)等其他关键参数。该数据用于评估需求和消费支出的波动以及潜在需求的主要热点(城市)。

- Export Trends and Import Trends - 经济体的整体物流绩效与其贸易绩效(出口和进口)呈显着正相关(统计上)。因此,在这一行业趋势中,我们分析了所研究地理区域(报告范围内的国家或地区)的贸易总额、主要商品/商品组和主要贸易伙伴,以及主要贸易/物流基础设施的影响投资和监管环境。

- Freight Forwarding - 货运代理在此指的是货运安排(FTA)行业,包括主要从事安排和跟踪托运人和承运人之间货物运输的机构。考虑的物流服务提供商 (LSP) 包括货运代理、无船承运人、报关行和海运代理。货运代理下的其他部门通过自由贸易协定的增值服务获得收入,例如报关/清关活动、货运相关文件的准备、货物的合并-分拆、货物保险与合规、仓储安排、与托运人联络以及通过其他运输方式的货运代理,即公路和铁路。

- Freight Pricing Trends - 回顾期内,按运输方式划分的货运定价(美元/吨公里)已经呈现出这一行业趋势。这些数据已用于评估通货膨胀环境、对贸易的影响、货运周转量(吨公里)、按运输方式划分的货运和物流市场需求,以及货运和物流市场的整体规模。

- Freight Tonnage Trends - 回顾期内,运输方式处理的货运吨位(以吨为单位的货物重量)已呈现出该行业的趋势。该数据已被用作除每票平均距离(公里)、货运量(吨公里)和货运定价(美元/吨公里)之外的参数之一,用于评估货运市场规模。

- Freight Transport - 货运是指聘请物流服务提供商(外包物流),将商品(原材料/最终/中间/成品,包括固体和液体)从始发地运至国内(国内)或跨国目的地的目的地- 边境(国际)。

- Freight and Logistics - 促进货运(货运)、通过代理人安排货运(货运代理)、仓储(温控或非温控)、CEP(国内或国际快递、快递)的外部支出(或外包)和包裹)以及涉及商品(原材料或制成品,包括固体和液体)从原产地到国内(国内)或跨境(国际)目的地的运输的其他增值物流服务,通过一个公路、铁路、海运、空运、管道等多种运输方式构成了货运物流市场。

- Fuel Price - 燃油价格飙升可能会导致物流服务提供商 (LSP) 的延误和中断,而燃油价格下降可能会导致短期盈利能力提高,并加剧市场竞争,从而为消费者提供最优惠的价格。因此,我们对审查期间的燃油价格变化进行了研究,并提出了原因和市场影响。

- GDP Distribution by Economic Activity - 该行业趋势已研究并呈现了所研究地区(报告范围内的国家或地区)主要经济部门的名义国内生产总值及其分布。由于GDP与物流业的盈利能力和增长呈正相关,该数据已与投入产出表/供给使用表结合使用,以分析对物流需求的潜在主要贡献部门。

- GDP Growth by Economic Activity - 该行业趋势中呈现了所研究地区(报告范围内的国家或地区)主要经济部门名义国内生产总值的增长。该数据已用于评估所有市场最终用户(此处考虑的经济部门)的物流需求增长。

- Inflation - 该行业趋势中呈现了批发价格通胀(生产者价格指数同比变化)和消费者价格通胀的变化。该数据已用于评估通货膨胀环境,因为它在供应链的平稳运行中发挥着至关重要的作用,直接影响物流运营成本组成部分,例如轮胎定价、司机工资和福利、能源/燃料价格、维护成本、通行费、仓储租金、报关费、货运费率、快递费率等,从而影响整个货运和物流市场。

- Infrastructure - 由于基础设施在经济体的物流绩效中发挥着至关重要的作用,道路长度、按路面类别划分的道路长度分布(已铺砌的与/未铺砌的)、按道路分类划分的道路长度分布(高速公路与高速公路与其他公路)等变量在此行业趋势中,对铁路长度、主要港口处理的集装箱量以及主要机场处理的吨位进行了分析和呈现。

- Key Industry Trends - 名为主要行业趋势的报告部分包括为更好地分析市场规模估计和预测而研究的所有关键变量/参数。所有趋势均以数据点(时间序列或最新可用数据点)的形式呈现,并以简明的市场相关评论的形式对参数进行分析,适用于所研究的地理区域(报告范围内的国家或地区) )。

- Key Strategic Moves - 公司为区别于竞争对手而采取的行动或用作总体战略的行动被称为关键战略举措(KSM)。这包括 (1) 协议 (2) 扩张 (3) 财务重组 (4) 并购 (5) 合作伙伴关系,以及 (6) 产品创新。市场上的主要参与者(物流服务提供商,LSP)已入围,本节研究并介绍了他们的 KSM。

- Liner Shipping Bilateral Connectivity Index - 它表明一个国家融入全球班轮运输网络的程度,在决定双边贸易方面发挥着至关重要的作用,而双边贸易反过来又可能有助于一个国家及其周边地区的繁荣。因此,根据报告范围,与该国家/地区相连的主要经济体已在班轮运输互联互通行业趋势中进行了分析和呈现。

- Liner Shipping Connectivity - 该行业趋势根据海运部门的状况分析与全球航运网络的连接状况。它包括对审查期间各地区(报告范围内的国家/地区)班轮运输连通性、双边航运连通性和港口班轮运输连通性指数的分析。

- Liner Shipping Connectivity Index - 它根据各国海运部门的状况表明其与全球航运网络的联系程度。它基于海运部门的五个组成部分:(1) 为一个国家提供服务的航运公司的数量,(2) 用于这些服务的最大船舶的尺寸(以标准箱为单位),(3) 连接的服务数量一个国家到其他国家,(4) 一个国家部署的船舶总数,(5) 这些船舶的总容量(以 TEU 为单位)。

- Logistics Performance - 物流绩效和物流成本是贸易的支柱,影响贸易成本,使各国在全球范围内竞争。物流绩效受到市场广泛采用的供应链管理策略、政府服务、投资和政策、燃料/能源成本、通货膨胀环境等的影响因此,在这一行业趋势中,我们对审查期间所研究的地理区域(报告范围内的国家/地区)的物流绩效进行了分析和呈现。

- Major Truck Suppliers - 卡车品牌的市场份额受到地理偏好、卡车类型组合、卡车价格、本地生产、卡车维修和保养服务渗透率、客户支持、技术创新(如电动汽车、数字化、自动驾驶卡车)、燃油效率、融资方案、年度维护成本、替代品的可用性、营销策略等。因此,领先卡车品牌的卡车销量分布(研究基准年的份额%)以及对当前市场情况和预测期内市场预期的评论已经呈现出这个行业的趋势。

- Manufacturing - 该最终用户行业细分涵盖了制造业参与者产生的外部(外包)物流支出。考虑的最终用户参与者是主要从事将材料或物质通过化学、机械或物理转化为新产品的企业。物流服务提供商 (LSP) 在维持整个供应链中原材料的顺畅流动、及时向分销商或最终客户交付成品以及为客户存储和供应原材料以实现及时制造方面发挥着至关重要的作用。

- Maritime Fleet Load Carrying Capacity - 海运船队的承载能力反映了一个经济体的海运基础设施和贸易的发展状况。它受到生产量、国际贸易、主要最终用户行业、海上连通性、环境法规、港口基础设施发展投资、港口集装箱货物处理能力等因素的影响。该行业趋势代表了按类型划分的海运船队承载能力。船即。审查期间的集装箱船、油轮、散货船、杂货船等类型以及研究地理(报告范围内的国家/地区)的影响因素。

- Modal Share - 货运模式份额受到模式生产力、政府法规、集装箱化、运输距离、温度控制要求、货物类型、国际贸易、地形、交货速度、装运重量、散装货物等因素的影响。此外,模式份额按吨位(吨)和按货运周转量(吨公里)划分的模式份额因平均运输距离、经济中运输的主要商品组的重量和行程次数而异。该行业趋势代表了按运输方式运输的货物的分布研究基准年的运输量(吨以及吨公里)。

- Oil and Gas, Mining and Quarrying - 该最终用户行业细分涵盖了采掘行业参与者产生的外部(外包)物流支出。考虑的最终用户参与者是提取天然存在的矿物固体(例如煤炭和矿石)的企业;液体矿物,例如原油;和气体,例如天然气。物流服务提供商(LSP)涵盖从上游到下游的整个阶段,在机械、钻井设备、提取的矿物、原油和天然气以及精炼/加工产品从一地到另一地的运输中发挥着至关重要的作用。

- Other End Users - 其他最终用户部分涵盖金融服务 (BFSI)、房地产、教育服务、医疗保健和专业服务(行政、废物管理、法律、建筑、工程、设计、咨询、科学研发)产生的外部(外包)物流支出)。物流服务提供商 (LSP) 在这些行业的物资和文件的可靠运输中发挥着至关重要的作用,例如运输所需的任何设备或资源、运输机密文件和档案、医疗用品和用品(手术用品和器械、包括手套、口罩、注射器、设备)等等。

- Other Services - 其他服务部门通过以下方式赚取收入:(1) 公路、铁路、航空、海运和内陆水道货运增值服务 (VAS),(2) 海运货物运输增值服务(港口和码头等码头设施的运营, (3) 陆路货运增值服务(火车站、装卸站等码头设施的运营) (4) 航空货运增值服务(航站楼设施的运营,如航站楼、机场) (5) 仓储服务增值服务(运营粮仓、百货仓库、冷藏仓库、储罐等、外贸区货物储存、爆炸冷冻、装箱运输货物、包装和准备运输货物、在包装上贴标签和/或印记、套件组装和包装服务,以及其他杂项支持活动),以及 (6) 快递、快递和包裹服务(提货、分拣)的增值服务。

- Port Calls and Performance - 港口的表现对于一个经济体的货运、贸易、全球互联互通、成功的增长战略以及对生产和分销系统的投资吸引力至关重要,从而影响国内生产总值、就业、人均收入和工业增长。因此,港口性能参数,例如船舶在港口停留的中位时间;该行业趋势对船舶平均船龄、尺寸、载货能力、集装箱承载能力、进港船舶、靠港、集装箱港口吞吐量等进行了分析和呈现。

- Port Liner Shipping Connectivity Index - 它反映了港口在全球班轮运输网络中的地位,其中指数值越高,连通性越好。高效且四通八达的港口 (1) 有助于最大限度地降低运输成本、连接供应链并支持国际贸易,(2) 通过允许生产者更好地利用国内外的可能性,为规模经济和专业知识发展铺平道路市场。因此,根据报告范围,对国家/地区具有战略重要性的主要港口进行了分析并在班轮运输互联互通行业趋势中提出。

- Port Throughput - 它反映了港口每年处理的货物量或船舶数量。它可以与 (1) 货物吨位、(2) 集装箱 TEU 和 (3) 船舶停靠相关。以处理的集装箱总量(TEU)表示的港口吞吐量已在港口停靠和性能行业趋势中呈现。

- Producer Price Inflation - 从生产者的角度来看,它表明了通货膨胀。一段时间内产出的平均售价。生产者价格指数的年度变化(同比)被报告为通货膨胀行业趋势中的批发价格通胀。由于WPI最全面地捕捉动态价格变动,因此被政府、银行、工业界、商界广泛使用,并被视为制定贸易、财政和其他经济政策的重要依据。该数据已与消费者价格通胀一起使用,以更好地了解通胀环境。

- Rest of South America - 南美洲其他地区占领了外包物流市场:(1) 玻尔维亚 (2) 哥伦比亚 (3) 哥斯达黎加 (4) 多米尼加共和国 (5) 厄瓜多尔 (6) 萨尔瓦多 (7) 危地马拉 (8) 圭亚那 (9) 洪都拉斯 ( 10)尼加拉瓜(11)巴拿马(12)秘鲁(13)巴拉圭(14)苏里南(15)乌拉圭和(16)韦努苏埃拉

- Segmental Revenue - 细分收入已针对市场上的所有主要参与者进行了三角测量或计算并呈现。它是指公司在研究基准年在所研究的地理区域(国家或地区)赚取的货运和物流市场特定收入。根据报告范围)。它是通过研究和分析主要参数计算得出的,例如财务、服务组合、员工实力、机队规模、投资、存在的国家数量、主要关注经济体等。该公司在其年度报告网页中。对于财务披露较少的公司,可以使用 DB Hoovers、Dow Jones Factiva 等付费数据库,并通过行业/专家互动进行验证。

- Transport and Storage Sector GDP - 运输和仓储行业 GDP 的价值和增长与货运和物流市场规模有直接关系。因此,在审查期间,我们对这一变量进行了研究,并以价值(美元)和占 GDP 总额的百分比的形式在该行业趋势中进行了研究和呈现。这些数据得到了有关投资、开发和当前市场情况的简明相关评论的支持。

- Trends in E-Commerce Industry - 互联网连接的增强和智能手机普及率的繁荣,加上可支配收入的增加,导致全球电子商务市场出现显着增长。网上购物者需要快速高效地交付订单,导致对物流服务尤其是电子商务履行服务的需求增加。因此,我们在该行业趋势中分析并呈现了所研究地区(报告范围内的国家或地区)电子商务行业主要商品组的商品总价值 (GMV)、历史和预测增长、细分。

- Trends in Manufacturing Industry - 制造业涉及将原材料转化为成品,而物流业则确保原材料高效地流向工厂,并将制成品运输至分销商和消费者。这两个行业的供需高度交叉,对于无缝供应链至关重要。因此,在该行业趋势中,对回顾期内的总增加值 (GVA)、GVA 细分为主要制造业部门以及制造业的增长进行了分析和呈现。

- Trucking Fleet Size By Type - 卡车类型的市场份额受到地理偏好、主要最终用户行业、卡车价格、本地生产、卡车维修和保养服务渗透率、客户支持、技术颠覆(如电动汽车、数字化、自动驾驶卡车)等因素的影响。因此,该行业趋势中介绍了按卡车类型、市场扰乱者、卡车制造投资、卡车规格、卡车使用和进口法规以及预测期内的市场预期划分的卡车保有量分布(研究基准年的份额%)。

- Trucking Operational Costs - 对任何货运公司的物流绩效进行衡量/基准测试的主要原因是为了降低运营成本并提高盈利能力。另一方面,衡量运营成本有助于确定是否以及在何处进行运营变更以控制费用并确定需要改进绩效的领域。因此,在这个行业趋势中,卡车运输运营成本和涉及的变量即。在研究基准年对驾驶员工资和福利、燃油价格、维修和保养成本、轮胎成本等进行了研究,并针对研究的地理区域(报告范围内的国家或地区)进行了研究。

- Warehousing and Storage - 仓储部门通过经营百货、冷藏和其他类型的仓储设施赚取收入。这些机构负责储存货物并保证其安全,而不收取任何费用。他们可能提供的增值服务(VAS)被视为其他服务部分的一部分。这里的增值服务是指与客户的货物分配相关的一系列服务,包括贴标、散装、库存控制和管理、轻型组装、订单输入和履行、包装、分拣和包装、价格标记和票务以及运输安排。

- Wholesale and Retail Trade - 该最终用户行业细分涵盖批发商和零售商产生的外部(外包)物流支出。所考虑的最终用户参与者是主要从事商品批发或零售(通常不进行转型)以及提供商品销售附带服务的企业。物流服务提供商 (LSP) 在供应品和成品从生产厂到分销商并最终到最终客户的可靠运输中发挥着至关重要的作用,涵盖材料采购、运输、订单履行、仓储、需求预测、库存管理等

研究方法

魔多情报在我们的所有报告中都遵循四步方法。

- 第 1 步:确定关键变量: 为了建立稳健的预测方法,我们将根据可用的历史市场数据对步骤 1 中确定的变量和因素进行测试。通过迭代过程,设置市场预测所需的变量,并根据这些变量建立模型。

- 步骤 2:建立市场模型: 预测年份的市场规模估计是名义值。通货膨胀不属于定价的一部分,每个国家/地区的平均售价 (ASP) 在整个预测期内保持不变。

- 步骤 3:验证并最终确定: 在这一重要步骤中,所有市场数据、变量和分析师的呼吁都通过来自所研究市场的主要研究专家的广泛网络进行验证。受访者是跨级别和职能挑选的,以生成所研究市场的整体情况。

- 步骤 4:研究成果: 联合报告、定制咨询任务、数据库和订阅平台