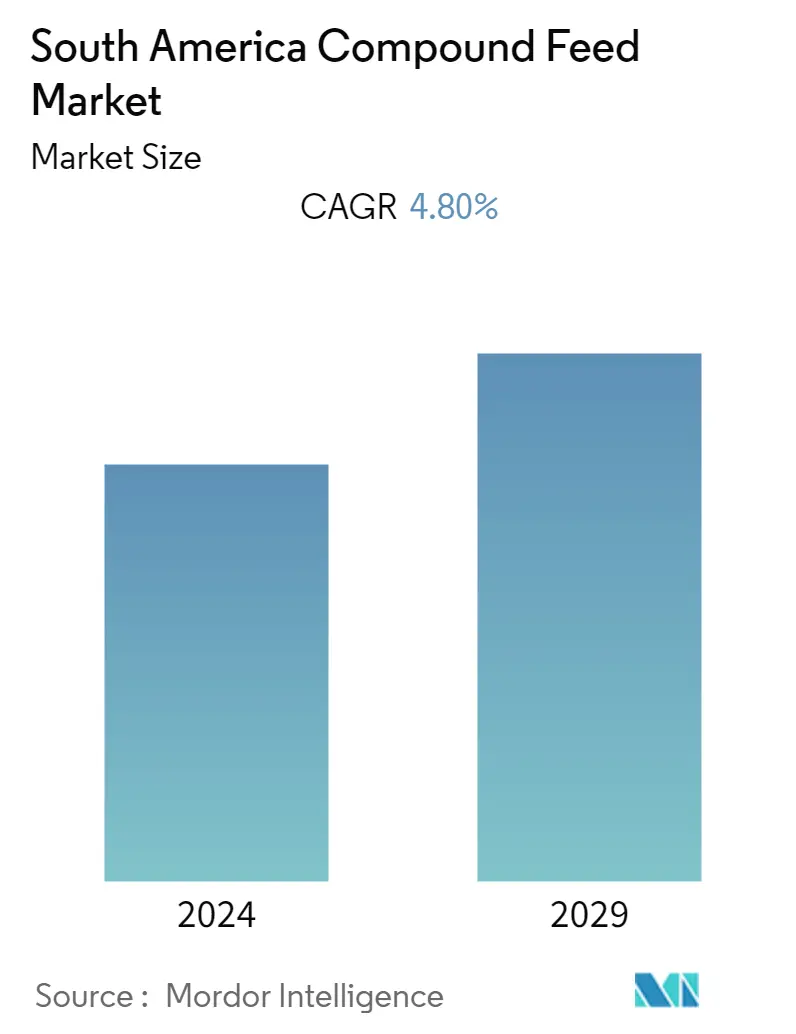

南美配合饲料市场规模

| 研究期 | 2019 - 2029 |

| 估计的基准年 | 2023 |

| CAGR | 4.80 % |

主要玩家*免责声明:主要玩家排序不分先后 |

我们可以帮忙吗?

南美配合饲料市场分析

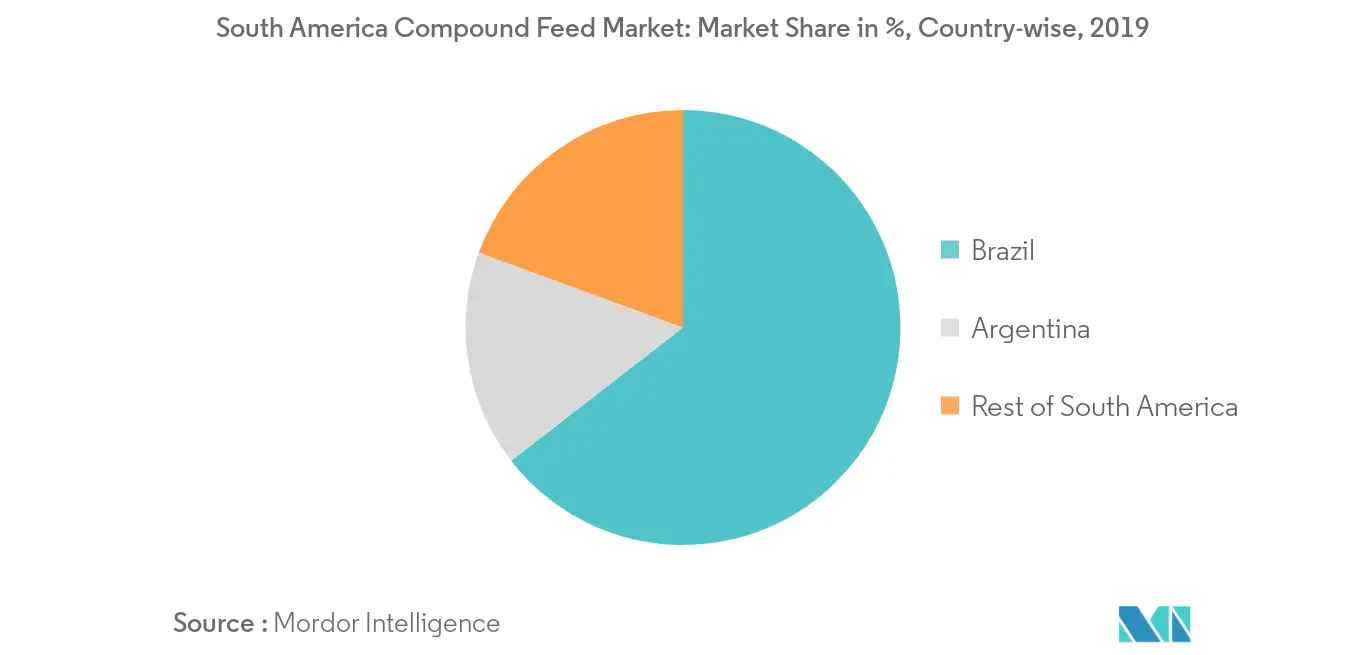

南美配合饲料市场预计在预测期内(2020-2025年)复合年增长率为4.8%。对肉类的需求不断增长是配合饲料市场增长的主要推动力。对优质肉类和奶制品的认识提高以及畜牧业的工业化是预测期内促进复合饲料增长的另外两个因素。巴西在市场上占据主导地位,因为它是世界领先的肉类生产国之一,也是主要的牛肉出口国。例如,根据ITC Trade的数据,2019年巴西出口了1,356,639千吨冷冻牛肉,价值5,610.7百万美元,占全球出口的20.3%,而上一年为18.5%。这推动了该国复合饲料生产的需求。该地区生产配合饲料的主要参与者包括嘉吉公司、阿彻丹尼尔斯米德兰公司、ICC、CCPA GROUP、Nutreco NV、Alltech Inc 和 Kemin Industries, Inc。

南美配合饲料市场趋势

消费者对动物源性蛋白质的偏好转变

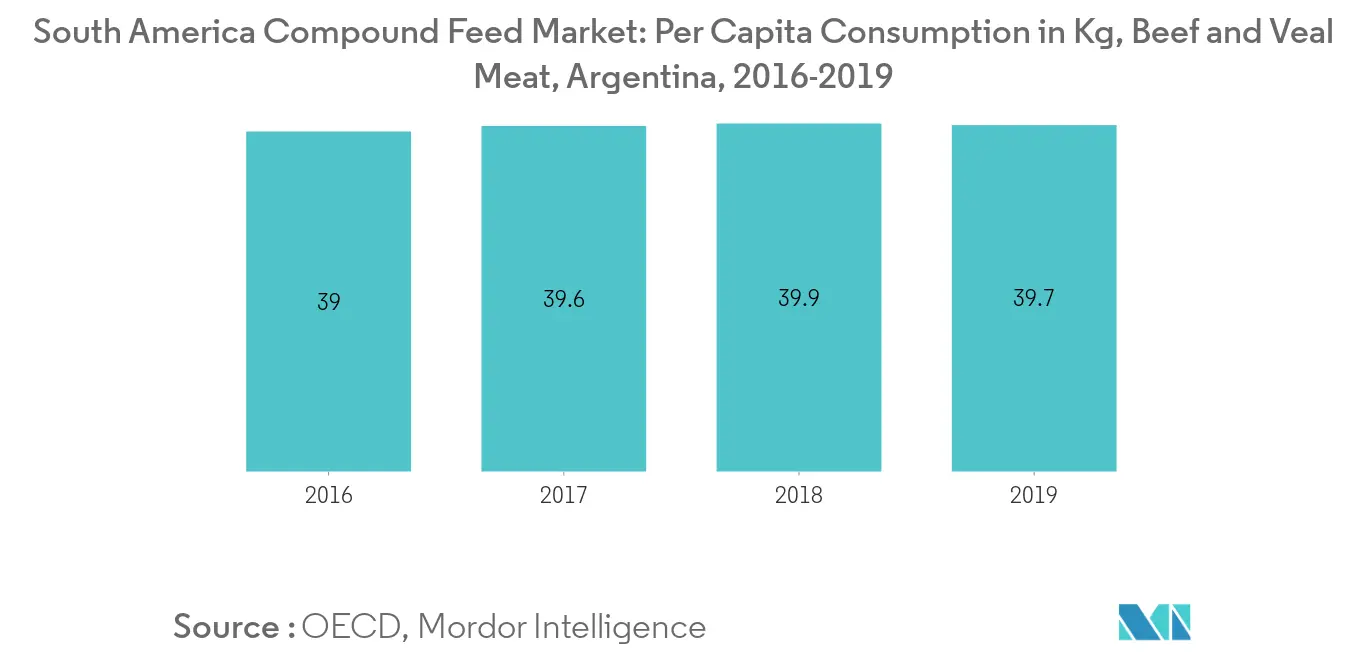

消费者人口结构和生活方式的变化导致人们对肉、蛋和其他动物产品的偏好。根据经济合作与发展组织的数据,阿根廷是世界上人均牛肉消费量最高的国家之一,2019年的人均牛肉消费量为39.7公斤,而2016年为39公斤,家禽消费量为38.2公斤,2016年为39.7公斤。过去几年几乎保持不变。另一方面,巴西的家禽消费量最高,2019年人均消费量为40.3公斤,而2018年为39.8公斤。这导致了畜牧业的集约化生产以满足消费需求。根据联合国粮食及农业组织的数据,2018 年,牛和水牛的数量为 3.586 亿头,而 2017 年为 3.581 亿头,家禽数量从 2016 年的 25.217 亿只增至 2018 年的 26.847 亿只。对饮食需求的关注将推动该地区配合饲料的生产。

巴西主导市场

巴西的饲料行业是世界第三大饲料行业。这主要归因于该国原材料的高产量以及该国肉类消费的增加。根据奥特奇饲料调查,2019年,巴西约1,580家饲料厂的配合饲料总产量达7000万吨,其中肉鸡产量为3210万吨,猪产量为1700万吨,猪饲料产量为700万吨。蛋鸡、奶牛 620 万吨、牛肉 260 万吨、宠物 280 万吨、马 59 万吨、水产 120 万吨。有。

巴西是全球肉类生产中心,国内饲料消费量非常高。 ITC Trade数据显示,2016年,巴西牛肉出口量为93.83万吨,2019年增至135.66万吨,价值56.1076亿美元。中国和香港继续占据巴西牛肉两大目的地国地位出口量占2019年牛肉总出货量的60.8%。

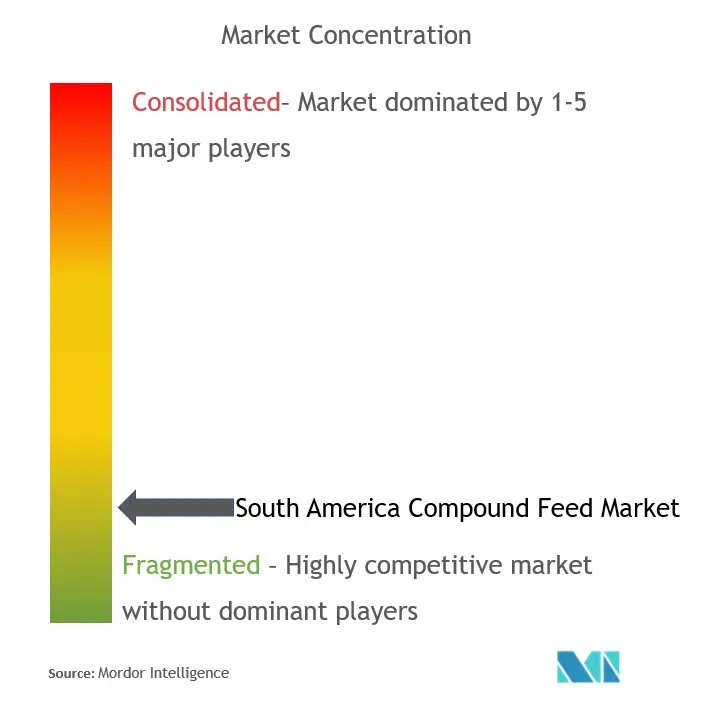

南美配合饲料行业概况

一些主要参与者包括嘉吉公司、阿彻丹尼尔斯米德兰公司、ICC、CCPA GROUP、Nutreco NV、Alltech Inc 和 Kemin Industries, Inc。领先的公司专注于收购饲料厂和小型制造商,以扩展当地业务。如国外市场。一些参与者通过收购或合并国外市场的制造商来扩大其地域影响力。领先公司专注于跨地区业务扩张,并建立新工厂以提高产能和产品线。这些公司还在提高现有工厂的产能。 2020 年 3 月,De Heus 同意收购一家巴西牛营养公司 Cerrado Nutrição Animal,该公司生产全系列乳制品和牛肉产品,在该国拥有强大的影响力,该公司的生产能力为 50,000 吨/年。此举将加强前者的地位。

南美配合饲料市场领导者

-

Cargill, Incorporated.

-

Nutreco NV

-

ICC

-

Kemin Industries, Inc

-

CCPA GROUP

*免责声明:主要玩家排序不分先后

南美配合饲料市场报告 - 目录

-

1. 介绍

-

1.1 研究假设和市场定义

-

1.2 研究范围

-

-

2. 研究方法论

-

3. 执行摘要

-

4. 市场动态

-

4.1 市场概况

-

4.2 市场驱动因素

-

4.3 市场限制

-

4.4 波特五力分析

-

4.4.1 供应商的议价能力

-

4.4.2 买家/消费者的议价能力

-

4.4.3 新进入者的威胁

-

4.4.4 替代产品的威胁

-

4.4.5 竞争激烈程度

-

-

-

5. 市场细分

-

5.1 动物类型

-

5.1.1 反刍动物

-

5.1.2 家禽

-

5.1.3 猪

-

5.1.4 水产养殖

-

5.1.5 其他动物类型

-

-

5.2 成分

-

5.2.1 谷物

-

5.2.2 蛋糕和餐食

-

5.2.3 副产品

-

5.2.4 补充剂

-

5.2.4.1 维生素

-

5.2.4.2 氨基酸

-

5.2.4.3 酶

-

5.2.4.4 益生元和益生菌

-

5.2.4.5 酸化剂

-

5.2.4.6 其他补充剂

-

-

-

5.3 地理

-

5.3.1 巴西

-

5.3.2 阿根廷

-

5.3.3 南美洲其他地区

-

-

-

6. 竞争格局

-

6.1 最常用的竞争对手策略

-

6.2 市场份额分析

-

6.3 公司简介

-

6.3.1 Cargill Inc.

-

6.3.2 Alltech Inc.

-

6.3.3 Land O Lakes Purina

-

6.3.4 Kemin Industries, Inc

-

6.3.5 ICC

-

6.3.6 CCPA GROUP

-

6.3.7 Vitafor Nv

-

6.3.8 Nutreco NV

-

-

-

7. 市场机会和未来趋势

-

8. COVID-19 的影响

南美配合饲料行业细分

配合饲料是喂给牲畜的原材料和补充剂的混合物,来源于植物、动物、有机或无机物质,或工业加工,无论是否含有添加剂。虽然大豆、玉米、大麦、小麦和高粱是最常用的原料,但维生素、矿物质和氨基酸是最常见的配合饲料添加剂。

| 动物类型 | ||

| ||

| ||

| ||

| ||

|

| 成分 | ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

|

| 地理 | ||

| ||

| ||

|

南美配合饲料市场研究常见问题解答

目前南美配合饲料市场规模有多大?

南美配合饲料市场预计在预测期内(2024-2029)复合年增长率为 4.80%

谁是南美配合饲料市场的主要参与者?

Cargill, Incorporated.、Nutreco NV、ICC、Kemin Industries, Inc、CCPA GROUP 是南美配合饲料市场运营的主要公司。

该南美配合饲料市场涵盖哪些年份?

该报告涵盖了南美洲复合饲料市场的历史市场规模:2019年、2020年、2021年、2022年和2023年。该报告还预测了南美洲复合饲料市场的多年规模:2024年、2025年、2026年、2027年、2028年和2029年。

南美配合饲料行业报告

Mordor Intelligence™ 行业报告创建的 2024 年南美配合饲料市场份额、规模和收入增长率统计数据。南美配合饲料分析包括 2029 年的市场预测展望和历史回顾。获取此行业分析的样本(免费下载 PDF 报告)。