小规模液化天然气市场规模

| 研究期 | 2020 - 2029 |

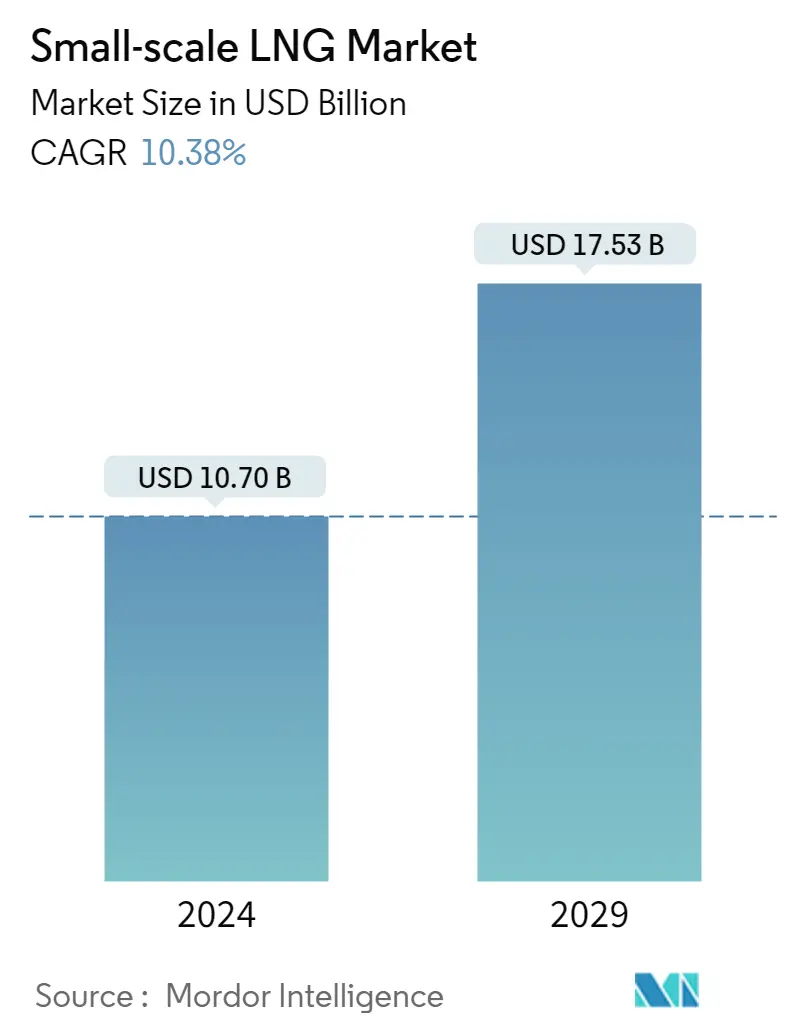

| 市场规模 (2024) | USD 107亿美元 |

| 市场规模 (2029) | USD 175.3亿美元 |

| CAGR(2024 - 2029) | 10.38 % |

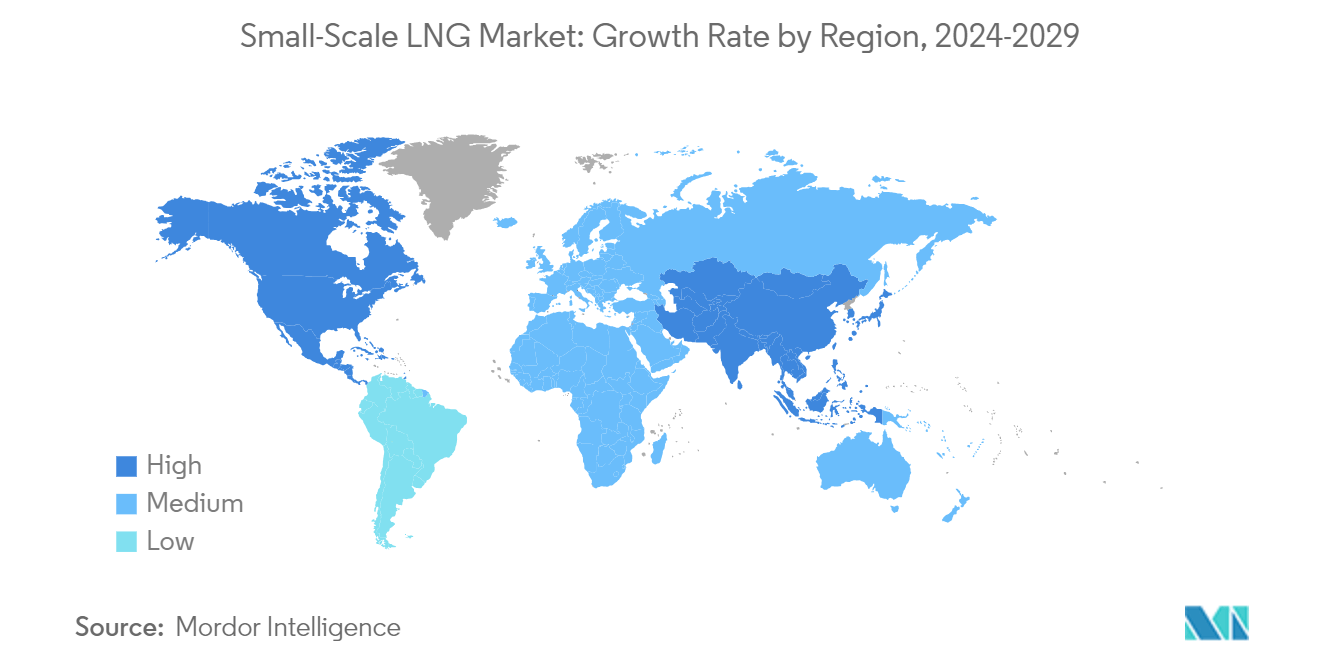

| 增长最快的市场 | 北美 |

| 最大的市场 | 亚太 |

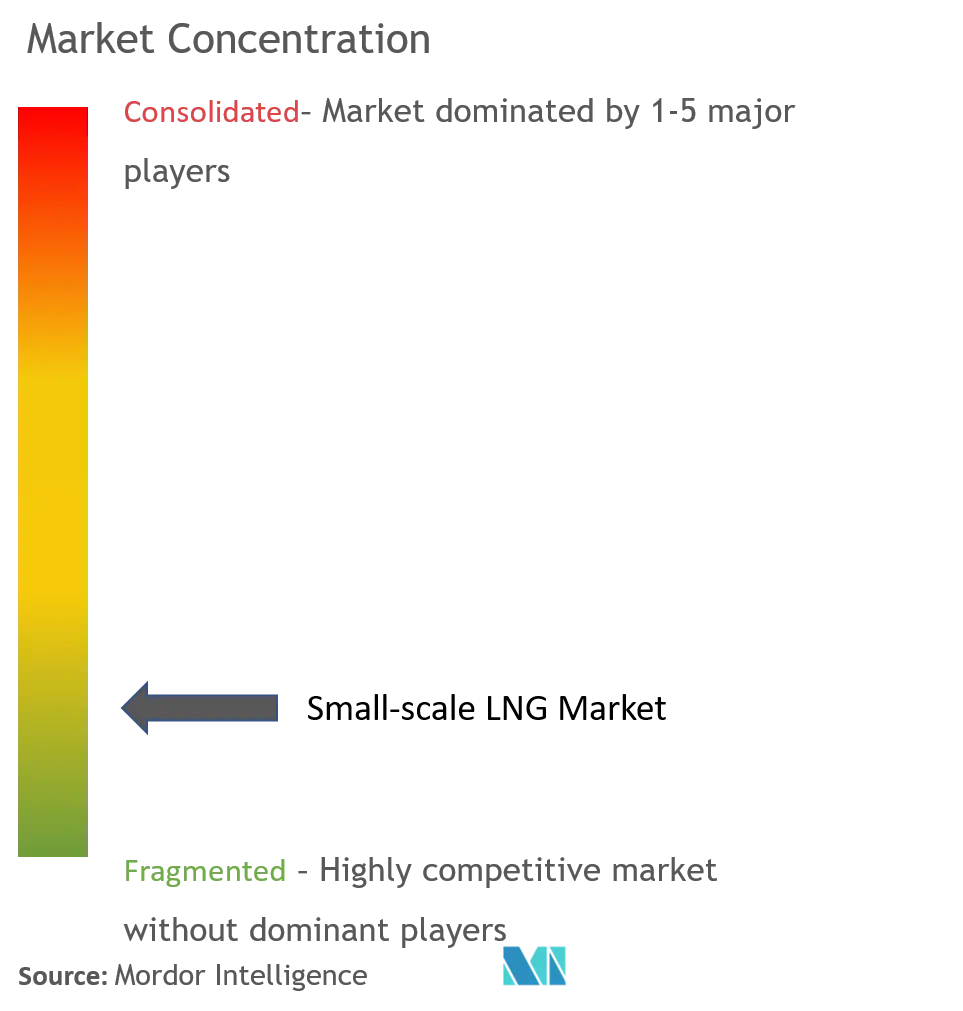

| 市场集中度 | 中等的 |

主要参与者

*免责声明:主要玩家排序不分先后 |

我们可以帮忙吗?

小型液化天然气市场分析

小型液化天然气市场规模预计到2024年为107亿美元,预计到2029年将达到175.3亿美元,在预测期内(2024-2029年)复合年增长率为10.38%。

- 从长远来看,加注、道路运输和离网电力等方面对液化天然气的需求不断增加等因素预计将在未来几年推动小型液化天然气市场的发展。

- 另一方面,中东、非洲等地区小型LNG运营成本高、基础设施缺乏、资本支出要求高、投资回收期长(超过12年)等因素,预计会阻碍所研究市场的增长。

- 然而,由于小型液化天然气基础设施所需的资本支出较高,开发具有成本效益的小型液化天然气基础设施预计将为小型液化天然气技术提供商和运输商提供重大机会。

- 亚太地区在市场中占据主导地位,并且在预测期内也可能出现最高的复合年增长率。这一增长归因于液化天然气需求的增加、净零碳排放目标、政府发展液化天然气相关基础设施的举措以及来自日本、中国和韩国等国家的私营公司投资的增加。

小型液化天然气市场趋势

交通运输领域预计将主导市场

- 与柴油和燃油相比,液化天然气主要用于为卡车和船舶提供燃料,主要是因为它具有经济和环境效益。由于液化天然气本质上无腐蚀性、无毒,因此可以将车辆的使用寿命延长三倍。此外,由于液化天然气的沸点极低,因此在高压下将其转化为气态所需的热量非常少,机械能可以忽略不计。这使得液化天然气成为一种高效的运输燃料。

- 处理液化天然气是一项艰巨的任务,因为即使是微小的温度差异也会导致燃料沸腾和汽化,进而导致燃料浪费。因此,它使得乘用车的可行性远不如商用卡车等重型车辆。这限制了LNG在交通运输领域的应用。

- 使用液化天然气作为运输燃料正在世界各地蓬勃发展。中国、美国和欧洲已经开始部署液化天然气动力卡车,主要用于长途货运。这主要得益于政府关于脱碳和排放控制的政策法规,例如国六和欧洲绿色新政。

- 欧洲绿色协议由欧盟委员会于 2019 年制定,是一系列政策举措,旨在到 2050 年使欧洲实现碳中和。这些政策简要强调了液化天然气在实现这一目标方面的重要性,并强调了液化天然气的使用作为卡车和船舶的燃料。

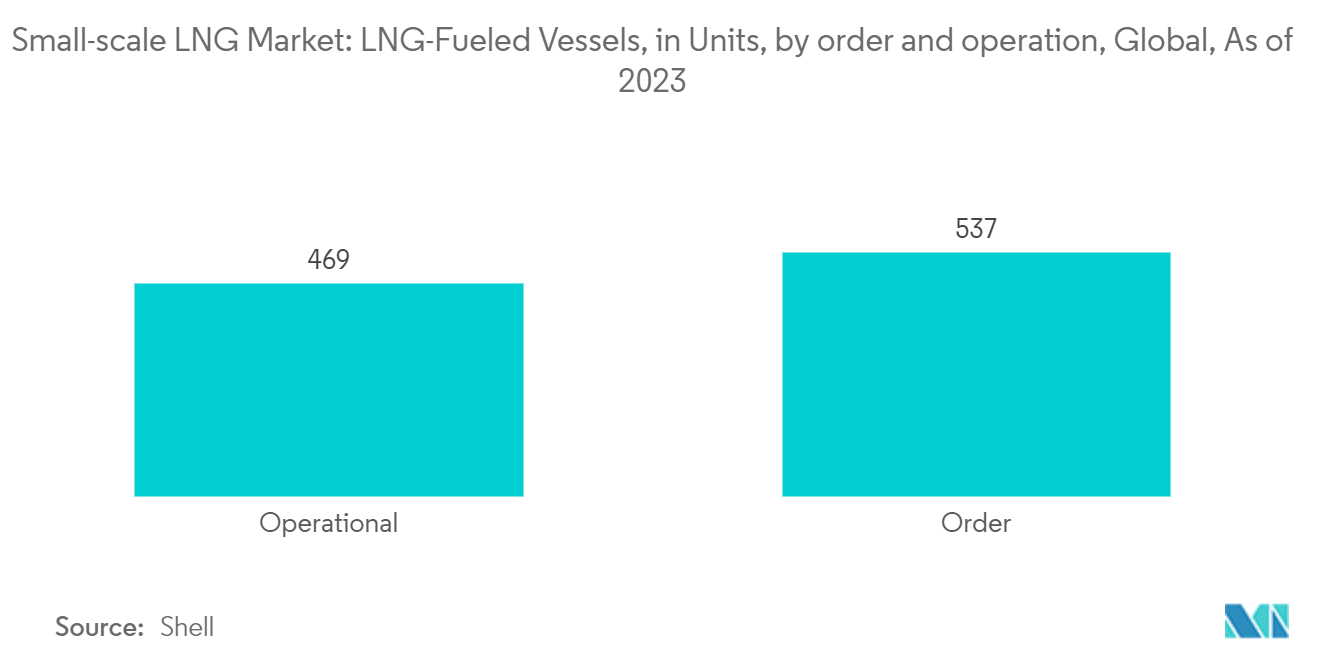

- 据SEA-LNG称,截至2022年2月,有137艘液化天然气燃料船舶在运营,350艘液化天然气燃料船舶已订购。与前几年相比,液化天然气燃料船舶的订单量迅速增长,越来越多的船东和运营商认识到液化天然气的环境和气候效益。

- 2020 年 1 月,国际海事组织开始实施新法规,对全球船用燃料硫含量设定 0.5% 的上限。因此,液化天然气作为船用燃料已成为一种更可行的选择,因为与现有的石油基船用燃料油相比,它的氮氧化物排放量减少了近 90%,并且几乎没有硫氧化物和颗粒物。因此,在这一清洁空气倡议中,液化天然气将发挥关键作用。这也将对小型液化天然气市场产生显着的积极影响。

- 新兴经济体也计划为液化天然气运输的未来奠定基础。例如,2022 年 4 月,商船三井 (MOL) 计划到 2035 年推出 110 艘净零排放远洋船舶。除了促进清洁能源的广泛采用外,这家日本航空公司还计划到 2030 年推出 90 艘液化天然气动力船舶其目标的一部分是促进清洁能源的广泛采用。

- 因此,由于上述因素,运输领域对小型液化天然气基础设施的需求可能会增长,并在预测期内显着主导市场。

亚太地区将主导市场

- 近年来,亚太地区一直是全球实施小型液化天然气项目的先驱。近年来,随着中国、印度、新加坡、日本等国家对天然气的需求不断增加,人们对使用小型液化天然气(SSLNG)的兴趣有所增加。

- 截至2021年,中国是全球带动液化天然气需求增长的主要国家之一。 2022年液化天然气进口量约为6440万吨。由于需求激增,中国成为全球最大的液化天然气进口国之一。需求增加是由于中国液化天然气买家签署了每年超过2000万吨的长期合同。

- 中国的天然气市场包括国内生产以及通过管道和液化天然气接收站进口。在中国,工业、住宅和发电行业对小型液化天然气的需求不断增长,其中潜力最大的是交通运输行业。与天然气相比,柴油价格较高,导致液化天然气卡车数量增长,预计将成为中国小型液化天然气设施增长的主要原因。

- 在印度,小型液化天然气还处于非常初级的阶段,但有一些液化天然气站,正在通过液化天然气卡车进行液化天然气运输。为了到2030年将天然气在其能源结构中的份额提高到15%,印度可能会建设小型液化天然气设施,向没有管道基础设施的偏远地区供应天然气。例如,2022 年 6 月,政府拥有的天然气勘探和生产公司 GAIL Limited 旨在为未连接液化天然气管道的地区建立小型液化设施。此外,GAIL可能会试点建立两个小型液化厂。

- 新加坡小型液化天然气业务主要由新加坡港口的液化天然气加注设施推动。新加坡拥有领先的贸易港口之一,也是国际海运的全球领导者之一。 2021年5月,FueLNG和新加坡海事及港务管理局(MPA)完成了新加坡首次为液化天然气燃料油轮Pacific Emerald加注。

- 因此,由于上述几点,预计亚太地区将在预测期内主导小规模市场的增长。

小型液化天然气行业概述

小型液化天然气市场是半分散的。市场上的一些主要参与者(排名不分先后)包括 Linde plc、Wartsila Oyj ABP、Shell PLC、Engie SA 和 PJSC Gazprom 等。

小型液化天然气市场领导者

-

Shell PLC

-

Linde plc

-

PJSC Gazprom

-

Engie SA

-

Wartsila Oyj ABP

*免责声明:主要玩家排序不分先后

小型液化天然气市场新闻

- 2023 年 11 月,Engie 旗下 GRTgaz 旗下的 Elengy 在其位于法国地中海沿岸的 Fos Tonkin 码头建立了新的小型液化天然气运输船装载服务。

- 2022年7月,意大利能源公司爱迪生和能源基础设施建设商Snam同意在整个小型液化天然气价值链的项目上进行合作。根据协议,两家公司将寻找并开发小型液化天然气价值链上的合作机会,包括公路和船舶运输、液化和分销。

- 2022 年 6 月,印度天然气管理局有限公司 (GAIL) 订购了两台能够试点生产液化天然气的小型液化撬块。这些工厂将在新的城市燃气分配(CGD)网络中通过液化来分配天然气,并支持建立液化天然气加油站和加油设施。

小型液化天然气市场报告 - 目录

1. 介绍

1.1 研究范围

1.2 市场定义

1.3 研究假设

2. 执行摘要

3. 研究方法论

4. 市场概况

4.1 介绍

4.2 2028 年之前的市场规模和美元需求预测

4.3 最新趋势和发展

4.4 政府政策法规

4.5 市场动态

4.5.1 司机

4.5.1.1 增加液化天然气基础设施投资

4.5.1.2 加油、道路运输和离网电力对液化天然气的需求不断增长

4.5.2 限制

4.5.2.1 中东、非洲等地区基础设施配套不足

4.6 供应链分析

4.7 波特五力分析

4.7.1 供应商的议价能力

4.7.2 消费者的议价能力

4.7.3 新进入者的威胁

4.7.4 替代产品和服务的威胁

4.7.5 竞争激烈程度

5. 市场细分

5.1 类型

5.1.1 液化终端

5.1.2 再气化终端

5.2 供货方式

5.2.1 卡车

5.2.2 转运和加油

5.2.3 管道和铁路

5.3 应用

5.3.1 运输

5.3.2 工业原料

5.3.3 发电

5.3.4 其他应用

5.4 地理(区域市场分析{2028年之前的市场规模和需求预测(仅限区域)})

5.4.1 北美

5.4.1.1 美国

5.4.1.2 加拿大

5.4.1.3 北美其他地区

5.4.2 欧洲

5.4.2.1 德国

5.4.2.2 法国

5.4.2.3 英国

5.4.2.4 欧洲其他地区

5.4.3 亚太

5.4.3.1 中国

5.4.3.2 印度

5.4.3.3 日本

5.4.3.4 韩国

5.4.3.5 亚太其他地区

5.4.4 南美洲

5.4.4.1 巴西

5.4.4.2 阿根廷

5.4.4.3 南美洲其他地区

5.4.5 中东和非洲

5.4.5.1 沙特阿拉伯

5.4.5.2 阿拉伯联合酋长国

5.4.5.3 南非

5.4.5.4 中东和非洲其他地区

6. 竞争格局

6.1 并购、合资、合作和协议

6.2 领先企业采取的策略

6.3 公司简介

6.3.1 Small-scale LNG Technology Providers

6.3.1.1 林德公司

6.3.1.2 瓦锡兰公司总部基地

6.3.1.3 贝克休斯公司

6.3.1.4 霍尼韦尔大学

6.3.1.5 查特工业公司

6.3.1.6 博莱克威奇控股公司

6.3.2 Small-scale LNG Marine Transporter

6.3.2.1 安东尼维德集团

6.3.2.2 恩吉公司

6.3.2.3 埃弗加斯公司

6.3.3 Small-scale LNG Operators

6.3.3.1 壳牌PLC

6.3.3.2 埃尼公司

6.3.3.3 俄罗斯天然气工业股份公司

6.3.3.4 总能源公司

6.3.3.5 加苏姆公司

7. 市场机会和未来趋势

7.1 开发具有成本效益的小型液化天然气基础设施

小规模液化天然气行业细分

根据国际天然气联盟 (IGU) 的定义,小型液化天然气 (SSLNG) 是指容量小于 1 MTPA 的工厂的液化、再气化和进口终端,并应用于发电、运输、工业原料等领域。和其他应用程序。对于运输而言,SSLNG 运输船被描述为 LNG 存储容量小于 30,000 立方米 (m³) 的船舶。 SSLNG 存储容量的典型范围在 500 立方米至 5,000 立方米之间。 SSLNG的其他要素包括用于液化天然气燃料船舶的液化天然气加注设施、液化天然气卫星站以及为道路车辆供应液化天然气作为燃料的基础设施。

小型液化天然气市场按类型、供应方式、应用和地理位置进行细分。按类型划分,市场分为液化终端和再气化终端。按供应方式,市场分为卡车、转运和加油、管道和铁路。按应用划分,市场分为运输、工业原料、发电和其他应用。该报告还涵盖了主要地区小型液化天然气市场的市场规模和预测。对于每个细分市场,市场规模和预测都是根据收入(美元)进行的。

| 类型 | ||

| ||

|

| 供货方式 | ||

| ||

| ||

|

| 应用 | ||

| ||

| ||

| ||

|

| 地理(区域市场分析{2028年之前的市场规模和需求预测(仅限区域)}) | ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

|

小型液化天然气市场研究常见问题解答

小型液化天然气市场有多大?

小型液化天然气市场规模预计到2024年将达到107亿美元,复合年增长率为10.38%,到2029年将达到175.3亿美元。

目前小型液化天然气市场规模有多大?

2024年,小型液化天然气市场规模预计将达到107亿美元。

小型液化天然气市场的主要参与者是谁?

Shell PLC、Linde plc、PJSC Gazprom、Engie SA、Wartsila Oyj ABP是小型液化天然气市场的主要运营公司。

小型液化天然气市场增长最快的地区是哪个?

预计北美地区在预测期内(2024-2029 年)复合年增长率最高。

哪个地区在小型液化天然气市场中占有最大份额?

2024年,亚太地区将占据小型液化天然气市场最大的市场份额。

小型液化天然气行业报告

Mordor Intelligence™ 行业报告创建的 2024 年小型液化天然气市场份额、规模和收入增长率统计数据。小型液化天然气分析包括 2024 年至 2029 年的市场预测展望和历史回顾。获取此行业分析的样本(免费下载 PDF 报告)。