沙特阿拉伯瓶装水市场规模与份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 估计的基准年 | 2024 |

| 预测数据期 | 2025 - 2030 |

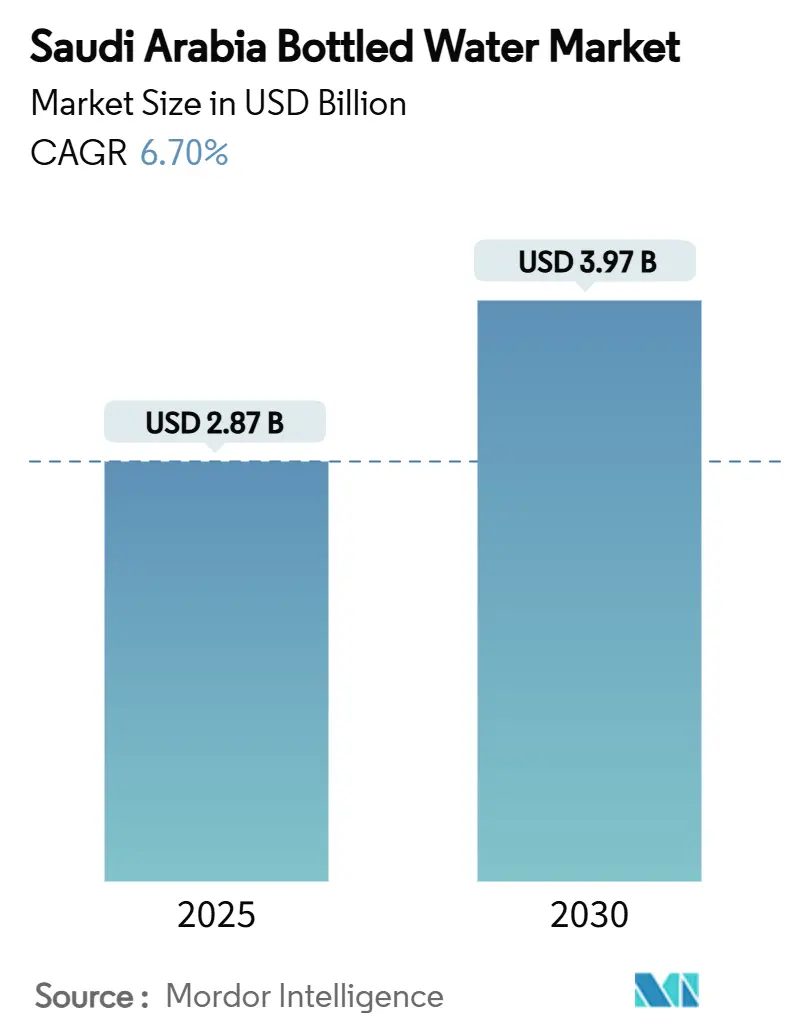

| 市场规模 (2025) | 2.87 十亿美元 |

| 市场规模 (2030) | 3.97 十亿美元 |

| 增长率 (2025 - 2030) | 6.70% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence沙特阿拉伯瓶装水市场分析

沙特阿拉伯瓶装水市场规模在2025年估计为28.7亿美元,预计到2030年将达到39.7亿美元,在预测期(2025-2030)内复合年增长率为6.70%。这一增长轨迹反映了沙特王国由宗教旅游、气候条件和不断发展的消费者健康意识驱动的独特消费动态[1]来源:沙特愿景,"王国的独特消费动态",my.gov.sa。不断提高的健康意识、宗教旅游和产品创新支持稳定增长,而与气候相关的水资源短缺和2030愿景的可持续发展要求塑造供应侧战略。市场扩张与2030愿景的经济多元化目标保持一致,同时通过沙特食品药品管理局建立的可持续生产实践和监管合规框架应对水安全挑战。宗教朝觐成为独特的需求催化剂,朝觐和副朝活动产生大量季节性消费高峰,使该市场有别于传统的区域模式。先知清真寺事务总管理局仅在斋月期间每天就分发多达400吨渗渗水,而更广泛的朝觐经济支持来自数百万国际游客的全年瓶装水需求[2]来源:沙特通讯社,"斋月期间每天为先知清真寺参访者提供400吨渗渗水",spa.gov.sa。

主要报告要点

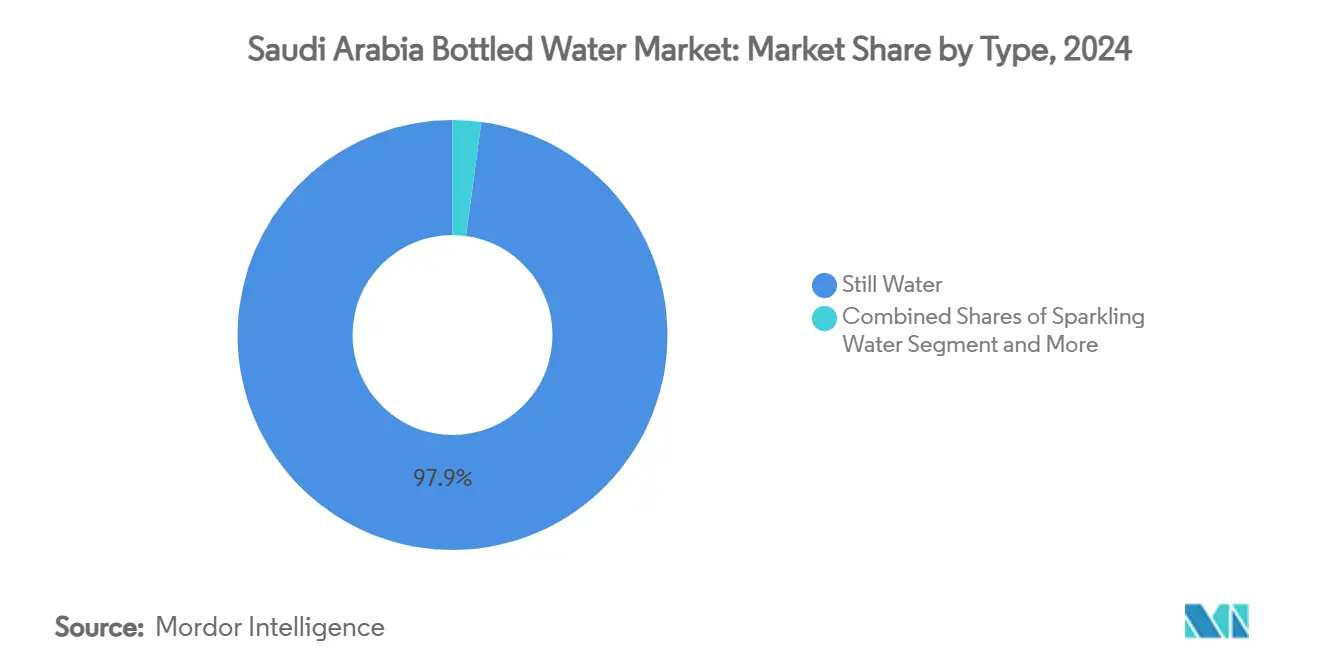

- 按类型分,静态水在2024年以97.86%的份额领导沙特阿拉伯瓶装水市场;气泡水预计到2030年将以8.67%的复合年增长率扩张。

- 按包装类型分,PET瓶在2024年占沙特阿拉伯瓶装水市场规模的81.26%份额,同时录得到2030年7.55%的最高细分市场复合年增长率。

- 按性质分,传统产品在2024年占沙特阿拉伯瓶装水市场规模的85.67%份额,而有机替代品预计到2030年将以7.72%的复合年增长率增长。

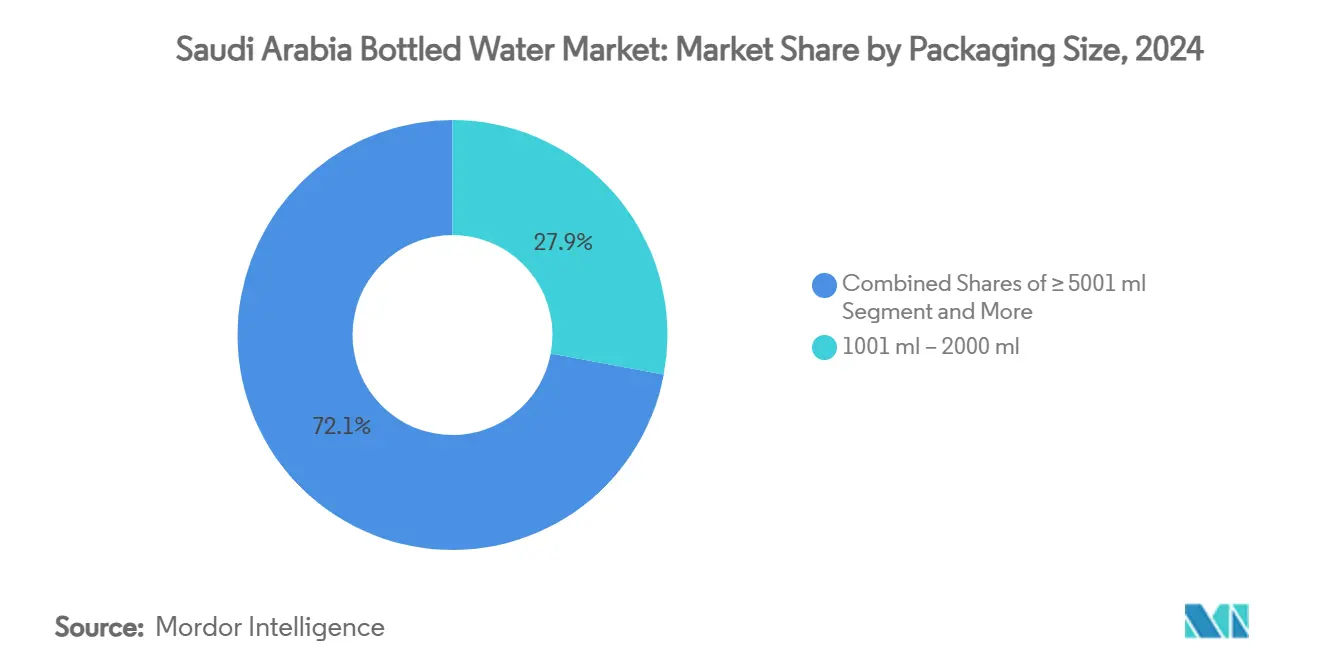

- 按包装规格分,1001-2000毫升细分市场在2024年占沙特阿拉伯瓶装水市场规模的27.95%;≥5001毫升细分市场以到2030年8.05%的复合年增长率实现最快增长。

- 按销售渠道分,零售网点在2024年控制了沙特阿拉伯瓶装水市场75.84%的份额,而餐饮服务配送预计在2025-2030年将以8.55%的复合年增长率增长。

- 按区域分,北部和中部地区在2024年占沙特阿拉伯瓶装水市场份额的43.73%;西部地区预计到2030年将以8.31%的复合年增长率增长。

沙特阿拉伯瓶装水市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 产品创新 | +1.2% | 全国范围,利雅得和吉达的高端细分市场 | 中期(2-4年) |

| 健康意识 | +1.5% | 城市中心,向农村地区扩展 | 长期(≥4年) |

| 旅游与朝觐 | +1.8% | 西部地区(麦加、麦地那),全国溢出效应 | 短期(≤2年) |

| 对自来水质量的担忧 | +0.9% | 全国范围,特别是工业区 | 中期(2-4年) |

| 品牌竞争和营销 | +0.7% | 主要大都市区,以零售为重点的地区 | 短期(≤2年) |

| 零售与分销扩张 | +0.6% | 全国范围,城市中心电商增长 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

产品创新

功能性和强化水细分市场推动市场高端化,制造商推出维生素强化、矿物质强化和运动导向的配方,针对注重健康的消费者。Agthia Group将玻璃瓶装水产能增至三倍的战略决策反映了对高端包装替代品的不断增长需求,而Kinza Drinks等本土参与者通过在沙特制造计划下创新口味颠覆传统碳酸水细分市场。红海开发公司与SOURCE Global的合作展示了突破性的大气制水技术,利用太阳能每年生产200万瓶水,消除了传统采购约束。创新不仅限于产品配方,还扩展到可持续包装,企业探索可生物降解材料和可重复使用系统,在保持产品完整性的同时解决环境担忧。先进的反渗透和零液体排放技术提高生产效率,使制造商能够满足不断增长的需求,同时通过将盐水废料转化为有价值的资源来减少环境影响。

健康意识

非传染性疾病发病率上升,占沙特阿拉伯死亡人数的73.2%,强化了消费者对预防性健康措施的关注,包括水合作用优化和矿物质摄入管理[3]来源:世界银行集团,"沙特阿拉伯的非传染性疾病",worldbank.org。沙特食品药品管理局实施营养标签要求和饮料糖税,将消费者偏好转向瓶装水作为含糖饮料的健康替代品。质量监控研究表明,Fayha和Hilwa等本土瓶装水品牌在符合SASO安全标准方面优于进口替代品,增强了消费者对国产产品的信心。运动人群表现出不同的消费模式,57.5%的大学生运动员使用运动饮料,42.5%的人饮用能量饮料,为性能导向的水合作用产品创造了专业市场细分。政府健康倡议强调膳食改善和体育活动推广,间接支持瓶装水消费作为针对糖尿病和心血管疾病预防的生活方式改变计划的一部分。

旅游与朝觐

宗教旅游产生前所未有的水需求高峰,沙特王国每年接待数百万朝觐和副朝朝圣者,他们在整个精神旅程中需要安全、便利的水合作用。阿卜杜拉国王瓶装渗渗水项目以工业规模运营,每天生产5000立方米,分发200,000个五升瓶以满足朝觐特定需求。2030愿景的目标是到2030年接待3000万朝圣者,与当前水平相比,需要在圣地大幅扩建基础设施和增加供水能力。质量保证在大规模聚集期间变得至关重要,当局实施全面的检测协议以确保国际游客的用水安全,如2019年对为960万参与者服务的55个水样的评估所示。国家水务公司31亿里亚尔投资的六个主要水项目专门应对朝觐驱动的需求,包括海水淡化水管道和扩建的处理设施,以支持在高峰季节预计的4100万立方米水分配。

对自来水质量的担忧

市政水质变化和海水淡化工艺不一致性促使消费者偏好瓶装替代品,特别是在经历基础设施转型的地区。沙特水务局从热法海水淡化转向反渗透技术,虽然提高了能源效率,但创造了需要运营调整的临时质量波动,以维持氯化物水平并控制硼和溴酸盐浓度。吉达居民表现出更高的质量意识,60%使用水过滤和净化系统,主要是反渗透装置,表明对市政供应充足性的持续担忧。区域用水消费差异,从纳吉兰人均107升到东部地区368升不等,反映了不同的基础设施质量和消费者对公共供水系统信心水平,影响瓶装水市场渗透率。重金属和放射性监测研究揭示了饮用水安全持续的警惕要求,研究强调鉴于王国对含水层来源和瓶装水替代品的依赖,需要严格的质量检查。

限制因素影响分析

| 限制因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 假冒和不合格产品 | -0.8% | 全国范围,集中在边境地区 | 短期(≤2年) |

| 季节性需求波动 | -0.6% | 西部地区朝觐区域,全国旅游区 | 短期(≤2年) |

| 替代品兴起 | -0.4% | 拥有先进过滤基础设施的城市地区 | 中期(2-4年) |

| 塑料废料和环境影响 | -1.1% | 全国范围,主要城市执法更严格 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

假冒和不合格产品

产品真实性挑战在各销售渠道中持续存在,涉及高端品牌和渗渗水等宗教意义产品的担忧。朝觐部对供应假冒渗渗水瓶的副朝公司采取执法行动,突出了系统性假冒问题,损害消费者信心和品牌完整性。沙特知识产权局的积极执法方式,通过屏蔽2500个假冒产品网站和在2023年查获近100万件假货展示,为瓶装水市场保护建立先例,处罚高达100万里亚尔和三年监禁。质量监控随着沙特食品药品管理局实施增强监管协议变得越来越重要,研究显示55%作为健康增强剂销售的蜂蜜产品含有未公开的掺假物,表明扩展到饮料类别的更广泛食品安全挑战。2025年1月生效的新商号法通过强制注册要求和增强执法机制加强知识产权保护,可能减少假冒事件,同时对合法制造商施加合规成本。

塑料废料和环境影响

针对一次性塑料的环境法规为瓶装水制造商创造合规压力和运营成本,而消费者对可持续性问题的认识影响购买决策。沙特投资回收公司到2035年实现81%回收率的使命需要大量基础设施投资和供应链修改,可能增加生产成本。2017年引入的塑料包装法规要求进口合规的氧-生物可降解材料,尽管实施延迟和工作组成立表明政策不确定性持续,使长期规划复杂化。沙特王国在联合国塑料条约谈判中的立场,倡导废物管理解决方案而非生产限制,表明监管方法倾向于回收和循环经济倡议而非消费限制。DGrade等公司扩展到沙特阿拉伯,每小时处理150,000个塑料瓶制成服装,展示了新兴的废物价值转化机会,可以抵消环境担忧,同时为包装废物管理创造新的收入来源。

细分分析

按类型:在气泡增长中静态水主导

静态水在2024年占据97.86%的市场份额,反映了传统消费偏好和在所有消费者细分市场中的广泛可及性,而气泡水以到2030年8.67%的复合年增长率成为增长最快的类别。这种增长差异表明高端化趋势,消费者越来越寻求超越基本水合作用需求的差异化产品,受到主要大都市区城市化和可支配收入增加的支持。功能性和强化水细分市场通过维生素强化、矿物质补充和针对注重健康人群和运动人群的运动导向配方获得牵引力。

气泡水加速与国际饮料趋势和餐饮业扩张保持一致,其中碳酸水在健康意识运动中作为传统软饮料的高端替代品。Kinza Drinks等本土制造商在沙特制造计划下推出创新碳酸水口味,通过本土化产品开发和竞争性定价策略挑战跨国主导地位。强化水产品受益于沙特食品药品管理局营养标签要求的监管支持,使寻求功能性水合作用解决方案的消费者能够清晰地了解健康益处。

备注: 购买报告后可获得所有单独细分市场份额

按包装类型:尽管面临可持续发展压力,PET瓶仍处于领先地位

PET瓶在2024年保持81.26%的市场份额,同时录得7.55%的最高增长率复合年增长率,展示了该格式在环境担忧和监管压力下的持续主导地位。这种明显矛盾反映了成本优势、供应链效率和消费者便利因素在当前市场动态中超过可持续发展考虑。玻璃瓶在高端细分市场重新获得兴趣,Agthia Group计划将产能增至三倍以响应消费者对环保包装替代品的需求。

包括罐子和利乐包在内的替代包装格式服务于细分应用,但在大众市场分销中面临可扩展性挑战。沙特标准、计量和质量组织的监督确保所有格式的包装安全标准合规,而环境法规要求某些应用的氧-生物可降解材料。可持续包装创新通过红海开发公司的大气制水项目等倡议加速,通过现场生产和可重复使用分销系统完全消除一次性塑料。

按性质:传统产品领先,有机细分市场加速

传统瓶装水在2024年占据85.67%的市场份额,反映了既定的生产基础设施和在大众市场细分中的成本竞争定位。有机水替代品以到2030年7.72%的复合年增长率增长获得消费者兴趣,受健康意识和为制造商带来更高利润的高端定位策略驱动。这种细分反映了更广泛的食品行业趋势,其中有机认证在日益竞争激烈的市场中提供差异化机会。

有机细分市场受益于2030愿景对可持续农业和环境管理的重视,创造支持高端产品开发的政策一致性。沙特食品药品管理局通过营养标签要求和健康益处沟通的消费者教育倡议增强有机产品认知。30%消费者偏好国内瓶装水品牌的本土偏好趋势,为强调本土采购和环境责任的有机产品定位创造机会。质量监控研究表明,本土品牌通常超过国际标准,为有机产品声明和高端定价策略提供可信度基础。

按包装规格:大包装推动增长,满足多样化需求

1001-2000毫升包装规格在2024年以27.95%的市场份额领先,为家庭和办公室消费模式优化便利性和价值主张。大包装(≥5001毫升)录得8.05%复合年增长率的最高增长率,表明机构采购趋势和批量消费偏好降低了商业客户的单位成本。小包装(≤330毫升)服务于便携消费和高端定位,而中等规格(331-1000毫升)满足不同人口细分的个人和家庭使用场景。

机构需求通过餐饮服务扩张、酒店业发展和优先考虑成本效率和减少包装废料的企业办公室消费推动大包装增长。2001-5000毫升细分市场服务于家庭和小企业需求,通过多功能规格选项连接个人和机构消费模式。宗教旅游创造独特的包装要求,为朝觐活动和需要便携但充足水合作用解决方案的延长旅行场景提供专业格式。包装规格优化反映供应链效率考虑,制造商平衡运输成本、存储要求和消费者偏好,以在各种使用场合最大化市场渗透率。

按销售渠道:零售主导,餐饮服务势头强劲

零售渠道在2024年占据75.84%的市场份额,包括提供城乡市场广泛消费者接入的超市、大卖场、便利店和在线平台。餐饮服务细分市场以到2030年8.55%的复合年增长率加速,反映了与旅游业和经济多元化目标一致的酒店业扩张、餐厅增长和机构餐饮发展。家庭和办公室配送服务通过电商平台整合和增强便利性和批量采购选择的直接面向消费者商业模式获得牵引力。

零售格局受益于Panda Retail Co、Abdullah Al Othaim Markets和Carrefour Saudi Arabia等主要参与者扩大瓶装水货架空间分配和促销活动。在线零售通过数字化转型倡议和不断变化的消费者购物行为增长加速,特别是在配送基础设施支持便利获取瓶装水产品的城市中心。餐饮服务加速反映2030愿景的旅游发展目标,其中酒店、餐厅和餐饮扩张为可靠、高质量瓶装水供应创造大量机构需求。便利店和杂货店尽管现代化格式增长,仍保持重要市场地位,服务于补充更大零售渠道的社区级分销需求和冲动购买场合。

地理分析

北部和中部地区在2024年以43.73%的市场份额占主导地位,利用利雅得的人口集中、经济活动和政府部门存在,推动住宅和商业细分的持续需求。西部地区录得到2030年8.31%复合年增长率的最高增长率,受益于麦加和吉达的宗教旅游、商业港口活动和创造季节性需求高峰和全年增长势头的朝觐驱动消费。

东部和南部地区通过既定分销网络贡献较小但稳定的市场份额,服务于工业、农业和住宅需求。宗教旅游根本塑造西部地区动态,朝觐和副朝活动产生数百万需要在整个精神旅程中安全、便利水合作用的国际游客。先知清真寺事务总管理局在高峰季节每天分发多达400吨渗渗水,而更广泛的朝觐基础设施支持商业瓶装水需求。

2030愿景大型项目包括集中在西部地区的NEOM和红海开发公司,创造建筑劳动力需求和支持持续市场增长的未来旅游基础设施。区域用水消费模式差异显著,从纳吉兰人均107升到东部地区368升不等,反映了影响瓶装水市场渗透率的基础设施质量、经济发展水平和消费者行为差异。

竞争格局

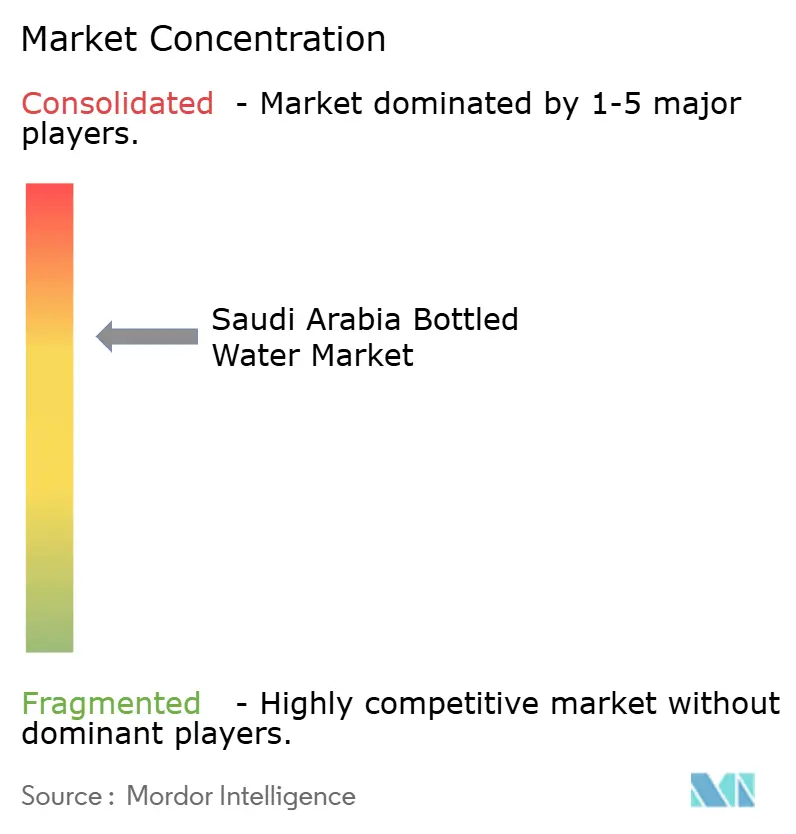

沙特阿拉伯瓶装水市场表现出适度集中度,既定的国内参与者通过结合制造能力与广泛分销网络的综合商业模式与国际品牌竞争。尽管市场有超过200家持证生产商运营,大型企业集体持有多数市场份额,表明显著的规模优势和限制小参与者市场渗透率的品牌认知度壁垒。

战略整合通过重大收购加速,以Almarai以10.4亿里亚尔收购Pure Beverages Industry Company和Hassana Investment Company收购Berain Company 40%股权为例,展示金融投资者如何认识该行业长期价值创造机会。创新驱动的差异化成为关键竞争策略,企业利用可持续包装、功能性配方和高端定位在传统价格竞争之外获得市场份额。Agthia Group将玻璃瓶装水产能增至三倍的决定反映高端化趋势,而红海开发公司与SOURCE Global的大气制水合作伙伴关系展示技术整合如何通过环境可持续性和运营效率创造竞争优势。

本土品牌偏好,瓶装水消费者达到显著份额,为国内制造商通过价值定位、质量保证和与沙特消费者偏好的文化一致性与跨国公司有效竞争创造机会。沙特食品药品管理局的监管框架确保所有市场参与者的质量标准合规,而2025年1月生效的新商号法加强知识产权保护,减少之前对合法品牌投资不利的假冒风险。

沙特阿拉伯瓶装水行业领导者

-

Hana Food Industries Company

-

Health Water Bottling Co.

-

Pepsi Co.

-

Aloyoun Water Factory Inc.

-

Binn Group Trading & Mfg

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2024年1月:国家水务公司(NWC)宣布完成八个新的饮用水处理站,作为其国家水战略的一部分。这一倡议旨在提高客户的水质量并扩大淡化水的覆盖范围。

- 2024年1月:沙特阿拉伯国家水务公司透露计划开始向达兰的100,000名受益者供应淡化水。这项服务将扩展到Dana、Doha、Sulaimaniya、Al-Jami'ah和沙特石油大学(KFUPM)等区域。

- 2023年9月:萨勒曼国王人道主义援助和救济中心签署了一项500万美元的协议,在索马里提供清洁饮用水。这一倡议旨在通过钻凿24口太阳能自流井并修复另外20口井来满足受干旱影响社区的需求。

- 2023年6月:百事公司被宣布为Gamers8的独家水、饮料和零食供应商。作为世界最大游戏和电竞节的主要赞助商,百事公司将独家供应Aquafina、百事零糖、Rockstar和多力多滋等知名品牌。Gamers8参与者可以期待享受百事公司提供的这些产品,包括150万瓶Aquafina水。

沙特阿拉伯瓶装水市场报告范围

瓶装水是包装在塑料或玻璃水瓶中的饮用水。

沙特阿拉伯瓶装水市场按类型、销售渠道和包装规格细分。按类型,市场细分为静态水和气泡水。按销售渠道,市场细分为零售渠道、家庭和办公室配送以及餐饮服务。按包装规格,市场细分为少于330毫升、331毫升-500毫升、501毫升-1000毫升、1001毫升-2000毫升、2001毫升-5000毫升和超过5001毫升。对于每个细分市场,市场规模和预测基于价值(百万美元)。

| 静态水 |

| 气泡水 |

| 功能性/强化水 |

| PET瓶 |

| 玻璃瓶 |

| 其他 |

| 有机 |

| 传统 |

| ≤330毫升 |

| 331毫升-500毫升 |

| 501毫升-1000毫升 |

| 1001毫升-2000毫升 |

| 2001毫升-5000毫升 |

| ≥5001毫升 |

| 零售渠道 | 超市/大卖场 |

| 便利店/杂货店 | |

| 在线零售店 | |

| 其他销售渠道 | |

| 家庭和办公室配送 | |

| 餐饮服务 |

| 北部和中部地区 |

| 西部地区 |

| 东部地区 |

| 南部地区 |

| 按类型 | 静态水 | |

| 气泡水 | ||

| 功能性/强化水 | ||

| 按包装类型 | PET瓶 | |

| 玻璃瓶 | ||

| 其他 | ||

| 按性质 | 有机 | |

| 传统 | ||

| 按包装规格 | ≤330毫升 | |

| 331毫升-500毫升 | ||

| 501毫升-1000毫升 | ||

| 1001毫升-2000毫升 | ||

| 2001毫升-5000毫升 | ||

| ≥5001毫升 | ||

| 按销售渠道 | 零售渠道 | 超市/大卖场 |

| 便利店/杂货店 | ||

| 在线零售店 | ||

| 其他销售渠道 | ||

| 家庭和办公室配送 | ||

| 餐饮服务 | ||

| 按区域 | 北部和中部地区 | |

| 西部地区 | ||

| 东部地区 | ||

| 南部地区 | ||

报告中回答的关键问题

沙特阿拉伯消费者在包装饮用水上的当前支出规模是多少?

支出等于沙特阿拉伯瓶装水市场在2025年28.7亿美元的规模,预测显示到2030年将上升至39.7亿美元。

哪种包装类型在沙特零售店货架上占主导地位?

PET以81.26%的份额保持领先地位,因其重量轻和物流成本低,即使玻璃在高端网点获得牵引力。

为什么西部地区比其他地区增长更快?

麦加和吉达每年吸引数百万朝圣者,旅游大型项目增加建筑和酒店需求,使西部地区到2030年获得8.31%复合年增长率前景。

可持续发展法规对装瓶商发挥什么作用?

针对到2035年全国81%回收率和氧-生物可降解材料要求的规则推动企业采用rPET、玻璃和收集计划,影响资本支出决策。

页面最后更新于: