德国住宅房地产市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 估计的基准年 | 2024 |

| 预测数据期 | 2025 - 2030 |

| 市场规模 (2025) | 752.53 十亿美元 |

| 市场规模 (2030) | 921.75 十亿美元 |

| 增长率 (2025 - 2030) | 4.14% CAGR |

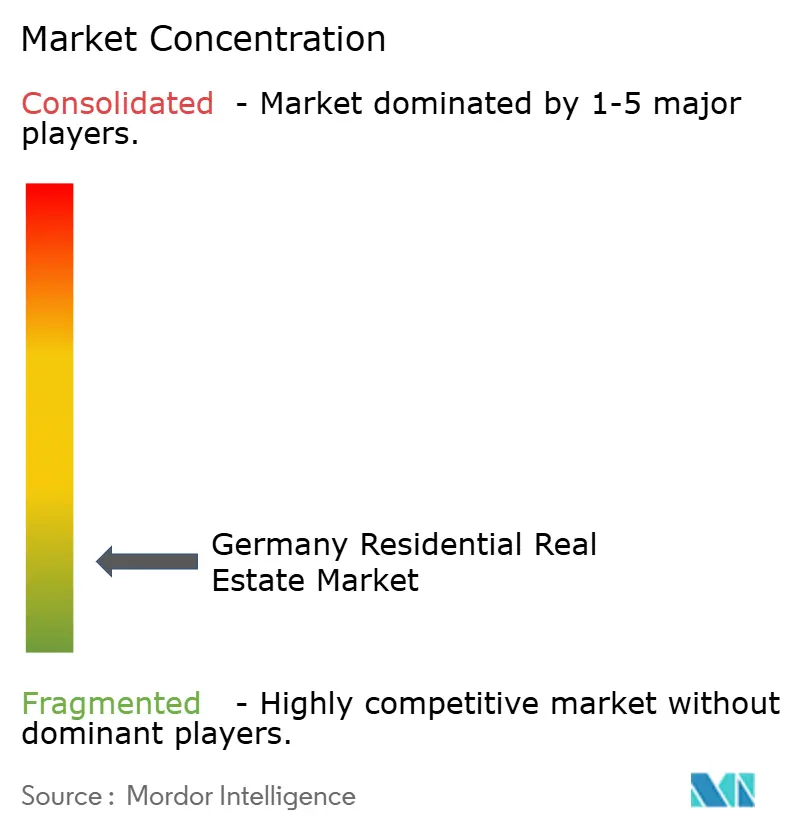

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence德国住宅房地产市场分析

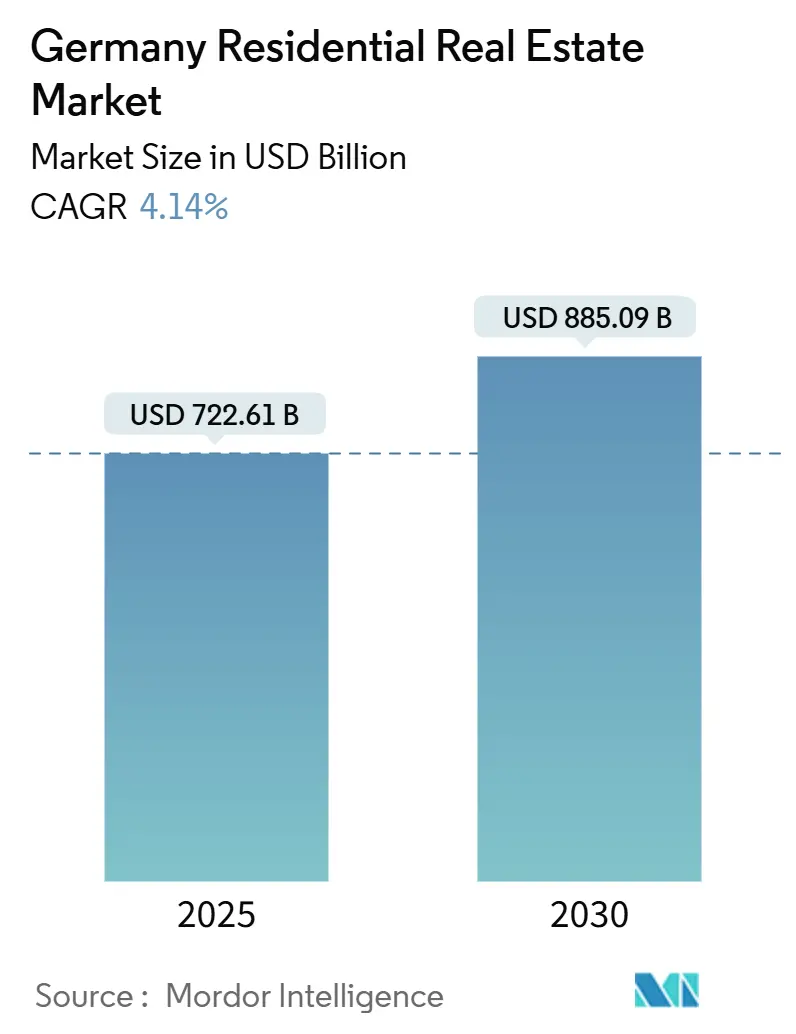

德国住宅房地产市场在2025年达到7,226.1亿美元,预计到2030年将扩大至8,850.9亿美元,反映出4.14%的复合年增长率,确认了该行业从2023-2024年低迷中的稳步复苏。城市化进程持续推进、住房短缺持续存在以及支持性的绿色建筑激励政策继续超过挥之不去的建筑成本压力,为德国房地产市场带来持久的、政策支持的增长。机构资本流入建租一体化项目、养老设施和节能开发项目,强化了整体韧性,而人口多样性--特别是国际移民--使需求保持广泛基础。开发商利润率仍受成本通胀挤压,但德国复兴信贷银行(KfW)扩大的低息融资渠道正在缓冲资产负债表并加速符合ESG标准的项目。

关键报告要点

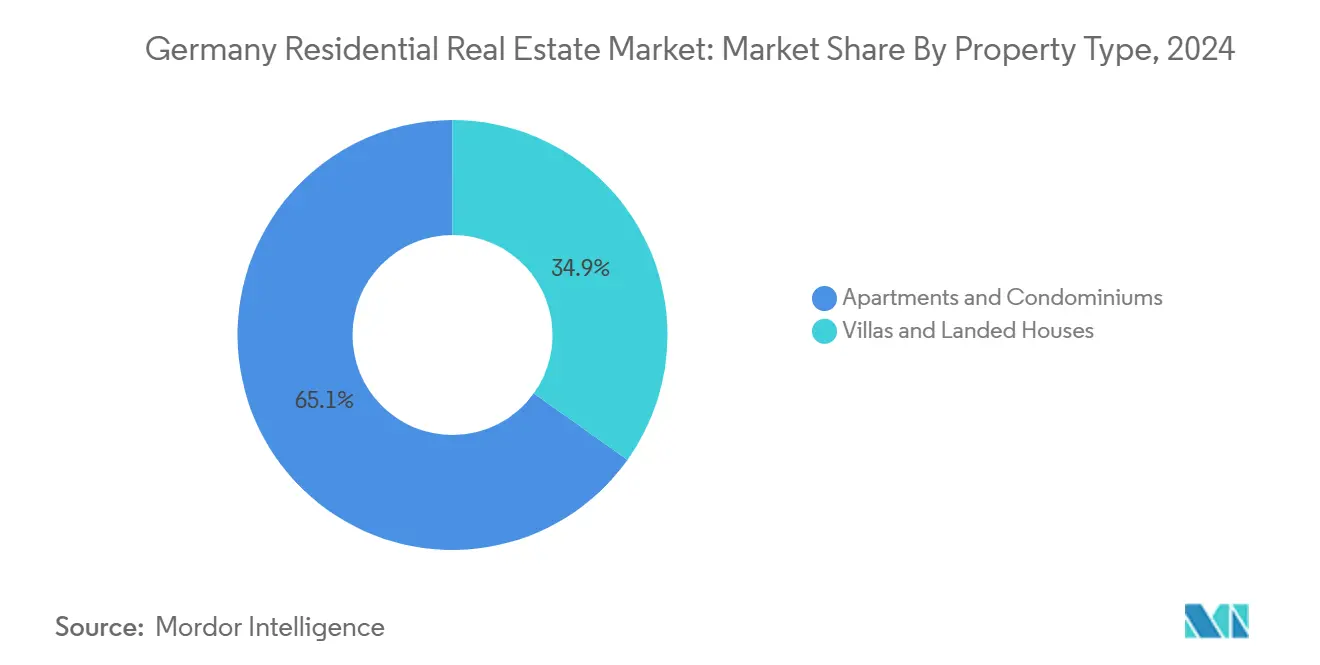

- 按物业类型分,公寓和共管公寓在2024年以65.12%的份额领跑德国住宅房地产市场;别墅和独栋住宅预计到2030年将以4.31%的复合年增长率增长。

- 按价格区间分,中端市场部分在2024年占德国住宅房地产市场规模的47.12%,而经济适用房正以4.34%的复合年增长率推进到2030年。

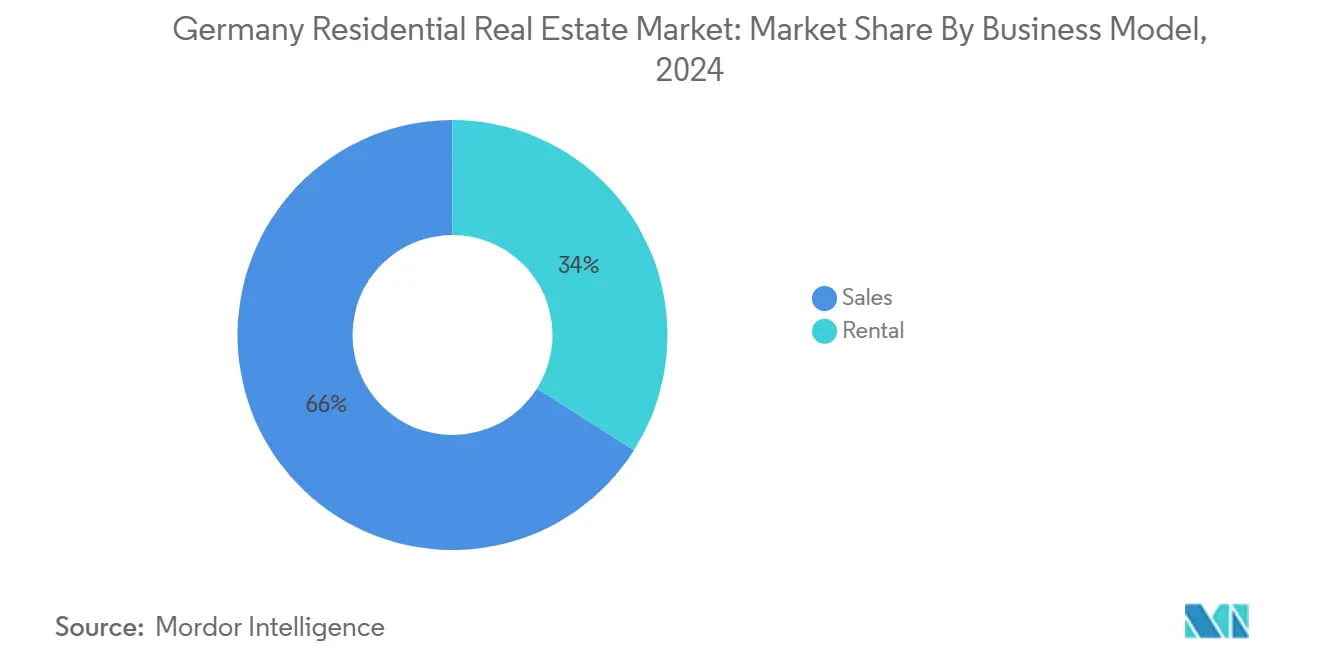

- 按商业模式分,销售交易在2024年占德国住宅房地产市场的66%,而租赁活动预计到2030年将以4.51%的复合年增长率扩张。

- 按销售模式分,二级市场交易在2024年占德国住宅房地产市场的71%,而一级市场交易预计到2030年将以4.55%的复合年增长率增长。

- 按地理位置分,柏林在2024年占德国住宅房地产市场的14.8%;莱比锡预计到2030年将录得最快的4.6%复合年增长率。

德国住宅房地产市场趋势和洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 城市化进程和单人户家庭增加 | +0.8% | 柏林、慕尼黑、汉堡 | 中期 (2-4年) |

| ESG监管和KfW补贴 | +0.6% | 巴伐利亚州、巴登-符腾堡州 | 长期 (≥4年) |

| 高技能移民涌入 | +0.5% | 柏林、慕尼黑、法兰克福 | 短期 (≤2年) |

| 人口老龄化 | +0.4% | 东部农村地区 | 长期 (≥4年) |

| 建租一体化机构投资释放中档供应 | +0.3% | 主要都市区,扩展至二级城市 | 中期 (2-4年) |

| 预制建筑采用缩短建设周期 | +0.2% | 全国范围,在北莱茵-威斯特法伦州进行试点项目 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

城市化进程和单人户家庭增加推动公寓需求

德国城市人口继续增长,单人户家庭数量创历史新高,推动了对紧凑型市中心地段单元的持续需求。柏林人口在2024年增至389.7万,其中25,509名新外国人登记,立即给已经紧张的公寓库存增加了压力。慕尼黑和汉堡的类似模式推动开发商转向高密度设计和模块化建筑,缩短了建设周期。南部科技中心表现出最陡峭的中期增长,而某些东部农村地区经历人口流失,重新分配了建设重点。法兰克福和柏林的微型公寓和联合居住项目凸显了对便利性胜过空间的新兴偏好,强化了德国房地产市场的发展动力。

ESG监管和KfW补贴加速节能新建项目

德国到2045年实现碳中和的目标正在收紧建筑规范,使ESG合规成为获得融资的先决条件。德国复兴信贷银行现在为经认证的气候友好项目提供每单元高达15万欧元的低息贷款,大幅降低了合规开发商的资本成本[1]KfW Bankengruppe, "KfW Förderreport Q1 2025," kfw.de。供暖系统补贴覆盖高达70%的安装费用,进一步改善项目经济效益,引导许多建筑商转向净零能耗规格。Vonovia等大型房东已拨出20亿欧元用于绿色现代化改造,押注可持续资产将获得更高的入住率和监管批准。随着时间推移,绿色标准预计将从高端功能演变为德国房地产市场的基线要求。

人口老龄化推动养老住房需求

到2040年,65岁以上公民将增至德国人口的28%,刺激了对无障碍住房和综合护理设施的需求,特别是在东部农村地区[2]Bertelsmann Stiftung, "Demografiereport Deutschland 2040," bertelsmann-stiftung.de。机构投资者将养老住房视为抗周期性资产:Vonovia最近收购多个护理房产凸显了对这一细分市场的战略信心。改造活动也在加强,业主调整现有单元以适应居家养老偏好。以服务为导向的设计--靠近医疗基础设施、无障碍布局和社区空间--预计将使成功项目脱颖而出。这一人口红利为德国房地产市场提供了另一个长期防御支柱。

高技能移民涌入提升科技中心租赁住房需求

柏林外国人口在2024年攀升至971,878人,占居民的24.9%,受到来自印度、中国等国家的技术专业人士推动。法兰克福和慕尼黑也记录到与金融科技和半导体扩张相关的类似流入。这些群体通常偏好就业集群附近的优质租赁住房,支撑了高档入住率和租金增长。开发商为这些单元定制灵活租赁条款、带家具选项和强大数字连接的项目正在从这一趋势中获利。人才的地理集中保持了核心区域租金的上升压力,并巩固了租赁作为德国房地产市场增长最快部分的地位。

约束因素影响分析

| 约束因素 | 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 建筑成本通胀压缩开发商利润率 | -1.2% | 全国范围,在高成本都市区影响严重 | |

| 技术工人短缺造成项目延期 | -0.6% | 全国范围,在巴伐利亚州、巴登-符腾堡州尤为严重 | |

| 欧洲央行加息收紧抵押贷款可负担性 | -0.5% | 全国范围,对首次购房者影响更大 | 短期 (≤2年) |

| 城市租金上限 | -0.4% | 柏林、慕尼黑、法兰克福、汉堡 | |

| 来源: Mordor Intelligence | |||

建筑成本通胀压缩开发商利润率

建筑价格在2025年2月同比上涨3.2%,延续了自2010年以来成本上涨64%的十年激增趋势[3]Statistisches Bundesamt, "Baupreise für Wohngebäude Februar 2025," destatis.de。钢材、混凝土和工资成本上涨威胁项目可行性,特别是在土地稀缺的大都市,地块已经要价不菲。近一半的承包商预计2025年收入将下降,促使更多采用预制建筑、更长的供应商合同和设计简化。因此,德国房地产市场面临即时的盈利能力挤压,直到成本曲线稳定或创新带来实质性节约。

城市租金上限限制房东收入增长

联邦政府将Mietpreisbremse延长至2029年,将新租约限制在当地可比租金水平以上10%,抑制了高需求城市房东的收入上升空间。收入上限有可能正好在短缺最严重的地方阻碍新的租赁供应。业主正在转向ESG升级和新建豁免以保持收益率,但长期监管不确定性仍然拖累核心城市市场的投资动力。

细分分析

按物业类型:公寓推动城市密度

公寓和共管公寓在2024年占德国房地产市场份额的65.12%,凸显了人口变化和城市就业集群如何维持紧凑型单元需求。柏林平均租金在2024年上涨10.6%,验证了在新供应有限的情况下位置优越的公寓的定价能力。别墅和独栋住宅虽然份额较小,但预计将以4.31%的复合年增长率增长,因为混合工作让家庭可以用通勤时间换取更大的郊区地块。模块化建筑和场外预制缩短了多户项目的交付时间,使德国房地产市场的资本周转更快。

机构对建租一体化公寓不断增长的兴趣支持了持续的资本形成,强劲的吸纳率证明了联合办公空间和健身中心等高档设施的合理性。郊区单户住宅增长在汉堡和科隆周围最为显著,那里的家庭友好政策和改善的铁路连接鼓励向外迁移。然而,即使这些边缘开发项目也通过交通与城市核心保持联系,使其成为更广泛的德国房地产市场不可分割的一部分。

备注: 购买报告后可获得所有单独细分市场的份额

按价格区间:经济适用房加速增长

中端市场资产在2024年保持47.12%的德国房地产市场规模,但经济适用房部分以4.34%的复合年增长率成为增长最快的,得益于每年10万套新社会住房的补贴和有利的折旧规则。能够在成本控制与ESG目标之间取得平衡的开发商有望获得有意义的公共资金和税收优惠。尽管豪华住宅依靠品牌和稀缺性进行交易,但欧洲央行加息后抵押贷款可负担性收紧,使成交量转向补贴产品。

在莱比锡等东部大都市,天然的可负担性和快速的工资增长相结合,吸引寻求价值的移民,进一步推动了经济适用房管道。相反,受限的核心城市地块使豪华住宅细分市场更依赖国际买家和现金充裕的本地人。平衡中端市场稳定性与补贴经济适用房开发的组合投资组合在德国房地产行业中似乎最有优势。

按商业模式:租赁增长超过销售

销售仍占2024年营业额的66%,但租赁正以4.51%的复合年增长率增长至2030年,因为年轻家庭重视灵活性胜过所有权。机构平台现在承保批量租赁计划,将可预测的现金流视为对抗价格波动的对冲。Vonovia在2025年第1季度投资4.096亿欧元进行升级,以提高入住率和延长资产寿命。

在柏林和慕尼黑,持续的人口流入使空置率紧缩至2%以下,支撑租金溢价并激励以租赁形式增加更多供应。较小城市仍以销售为导向,但向租赁的渐进文化转变在全国可见,强化了租赁作为德国房地产市场结构性增长支柱的地位。

备注: 购买报告后可获得所有单独细分市场的份额

按销售模式:一级市场获得动力

二级交易占2024年活动的71%,反映了德国庞大的现有存量。然而,一级销售以4.55%的复合年增长率增长,因为家庭寻求符合KfW激励条件的节能新建住房。买家预见未来监管收紧,选择预先购买合规房产,避免改造费用。

2025年2月宣布的住房涡轮改革承诺更快的审批,这可能进一步提升新建成交量。柏林外环和慕尼黑周边的增长走廊已成为提供智能家居功能、电动汽车充电和热泵系统的总体规划社区的热点。这一转变正在扩大归因于全新库存的德国房地产市场总规模。

地理分析

柏林在2024年占德国房地产市场的14.8%,仍然是全国流动性最强的住房中心。尽管有租金上限政策,平均租金在年度上涨10.6%后达到每平方米13.89欧元,有限的可开发土地继续支撑上行压力。政府使用模块化单元的社会住房试点旨在在不削弱ESG目标的情况下缓解短缺,确保新存量与气候政策保持一致。

莱比锡提供最快的扩张,预计到2030年复合年增长率达4.6%。其吸引力在于有竞争力的定价、良好的铁路连接和不断增强的物流基础,吸引租户和雇主。来自汉堡和慕尼黑的净流入迁移凸显了其追赶潜力。慕尼黑本身仍是德国最昂贵的城市,公寓价格超过每平方米7,273欧元,受强大的生命科学和半导体集群支撑,缓冲宏观冲击。

法兰克福受益于脱欧后的金融搬迁和对高档市中心租赁的持续需求,2024年6%的住房销售涉及外国买家。汉堡以港口为支撑的经济带来稳定但较慢的住房增长。科隆和杜塞尔多夫作为平衡市场脱颖而出,结合了相对可负担性和强劲的就业基本面。莱茵-鲁尔地区持续的基础设施升级进一步巩固了德国的多中心结构,允许投资者和开发商在德国房地产市场内实现多样化。

竞争格局

该行业表现出适度集中度,以Vonovia SE为首,在三个国家拥有约54.3万套单元,价值837亿欧元。在2023年计入68亿欧元损失后,Vonovia在2025年第1季度将调整后EBITDA提高15.1%,突显了运营效率和转向高收益装修[4]Vonovia SE, "Quarterly Statement Q1 2025," vonovia.de。ESG合规是竞争策略的核心;领先的房东竞相改造存量以满足2045年碳中和目标,降低能源强度并吸引补贴融资。

整合通过选择性收购继续--Vonovia早期收购Deutsche Wohnen仍是模板--而资本雄厚的外国基金追求平台收购,如Partners Group待定的Empira交易。技术采用出现分化:大型参与者采用BIM、物联网传感器和AI驱动的维护调度,释放成本和租户服务优势。较小的区域业主通过超本地市场知识保持优势,但面临更高的合规和资本成本。

养老住房、经济适用房和建租一体化垂直领域正在吸引由养老金和保险资本支持的专业进入者,寻求可靠的长期收入。这种专业化提高了德国房地产市场的整体能力要求,并对执行专业知识和可扩展性提出了溢价要求。

德国住宅房地产行业领军企业

-

Vonovia SE

-

Deutsche Wohnen SE

-

LEG Immobilien SE

-

Consus Real Estate

-

SAGA Unternehmensgruppe Hamburg

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:Vonovia SE报告2025年第1季度调整后EBITDA增长15.1%至6.985亿欧元,并任命Luka Mucic为即将上任的首席执行官。

- 2025年4月:德国邮政银行的《住房地图集2025》预测全国现有共管公寓价格到2035年年均上涨0.4%,莱比锡为1.9%。

- 2025年3月:Vonovia以26亿欧元的调整后EBITDA结束2024年,并概述了2025年3,000套新单元的计划。

- 2025年2月:联邦"住房建设涡轮"一揽子计划承诺更快的许可和更高的社会住房支出。

德国住宅房地产市场报告范围

住宅房地产是指用于住宅目的的土地和任何建筑物。最常见的住宅房地产类型是单户住宅。该报告涵盖了德国住宅房地产市场的完整背景分析,包括经济评估和各行业对经济的贡献、市场概况、关键细分市场的市场规模估算、市场细分的新兴趋势、市场动态、地理趋势和新冠疫情影响。

德国住宅房地产市场按类型(别墅、独栋住宅、共管公寓和公寓)和重点城市(柏林、汉堡、科隆、慕尼黑和德国其他地区)进行细分。该报告为上述所有细分市场提供价值(美元)的市场规模和预测。

| 公寓和共管公寓 |

| 别墅和独栋住宅 |

| 经济适用房 |

| 中端市场 |

| 豪华住宅 |

| 销售 |

| 租赁 |

| 一级市场(新建) |

| 二级市场(现有房屋转售) |

| 柏林 |

| 汉堡 |

| 慕尼黑 |

| 科隆 |

| 法兰克福 |

| 杜塞尔多夫 |

| 莱比锡 |

| 德国其他地区 |

| 按物业类型 | 公寓和共管公寓 |

| 别墅和独栋住宅 | |

| 按价格区间 | 经济适用房 |

| 中端市场 | |

| 豪华住宅 | |

| 按商业模式 | 销售 |

| 租赁 | |

| 按销售模式 | 一级市场(新建) |

| 二级市场(现有房屋转售) | |

| 按重点城市 | 柏林 |

| 汉堡 | |

| 慕尼黑 | |

| 科隆 | |

| 法兰克福 | |

| 杜塞尔多夫 | |

| 莱比锡 | |

| 德国其他地区 |

报告中回答的关键问题

德国房地产市场的当前价值是多少?

其在2025年达到7,226.1亿美元,预计到2030年将达到8,850.9亿美元。

哪个城市在德国房地产市场中占最大份额?

柏林在2024年以全国住房价值的14.8%领先。

为什么德国的租赁增长快于销售?

流动性偏好、机构建租一体化投资和抵押贷款可负担性收紧正在以4.51%的复合年增长率加速租赁需求。

KfW补贴如何影响新建筑?

每单元高达15万欧元的低息贷款和覆盖高达70%成本的供暖系统补贴使节能新建项目在财务上具有吸引力。

页面最后更新于: