加拿大财产和意外伤害保险市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 估计的基准年 | 2024 |

| 预测数据期 | 2025 - 2030 |

| 市场规模 (2025) | 101.19 十亿美元 |

| 市场规模 (2030) | 133.32 十亿美元 |

| 增长率 (2025 - 2030) | 5.73% CAGR |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence加拿大财产和意外伤害保险市场分析

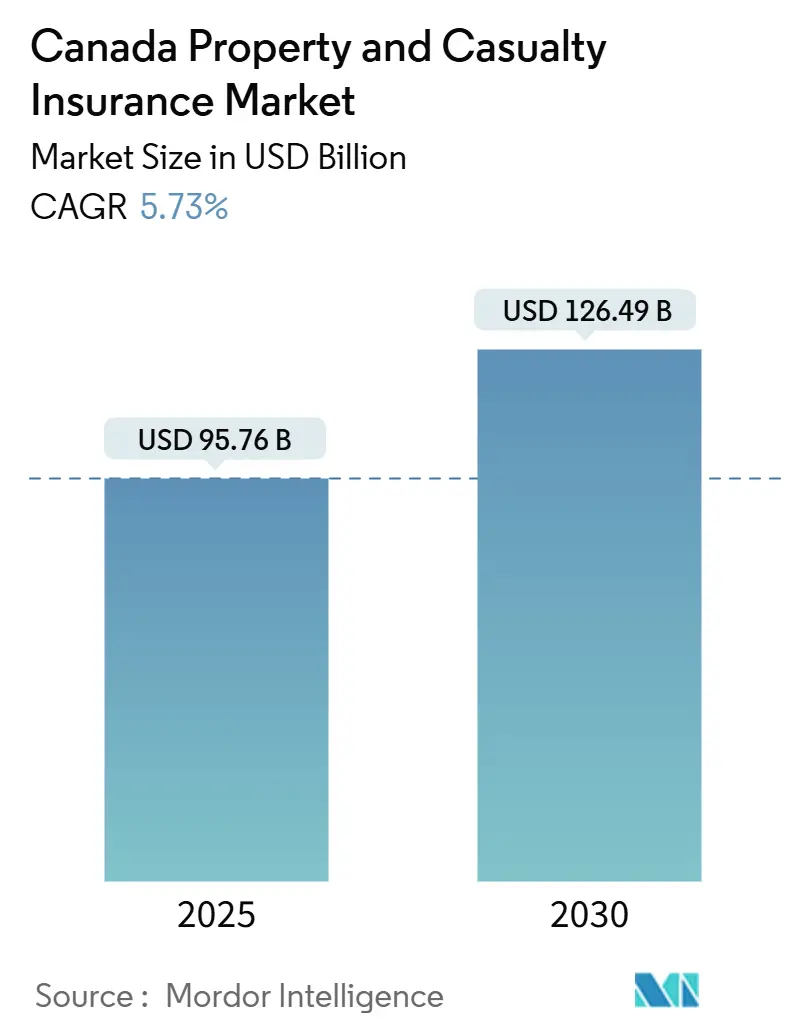

加拿大财产和意外伤害保险市场在2025年达到957.6亿美元,预计到2030年将扩大至1264.9亿美元,反映出5.73%的复合年增长率。极端天气造成的保险损失增长、汽车维修成本上升以及数字化分销创新支撑了这一稳步攀升。灾害相关赔付的增加促使承保纪律加强,而嵌入式保险、基于使用的项目和AI驱动的理赔自动化开辟了新的保费池。监管修订如OSFI的2025年再保险指导和IFRS 17资本框架加强了风险选择。随着中等规模承保商扩大规模以与Intact Financial Corporation的多品牌领导地位竞争,并购加速。这些因素共同加强了加拿大财产和意外伤害保险市场抵御宏观经济逆风的能力。

关键报告要点

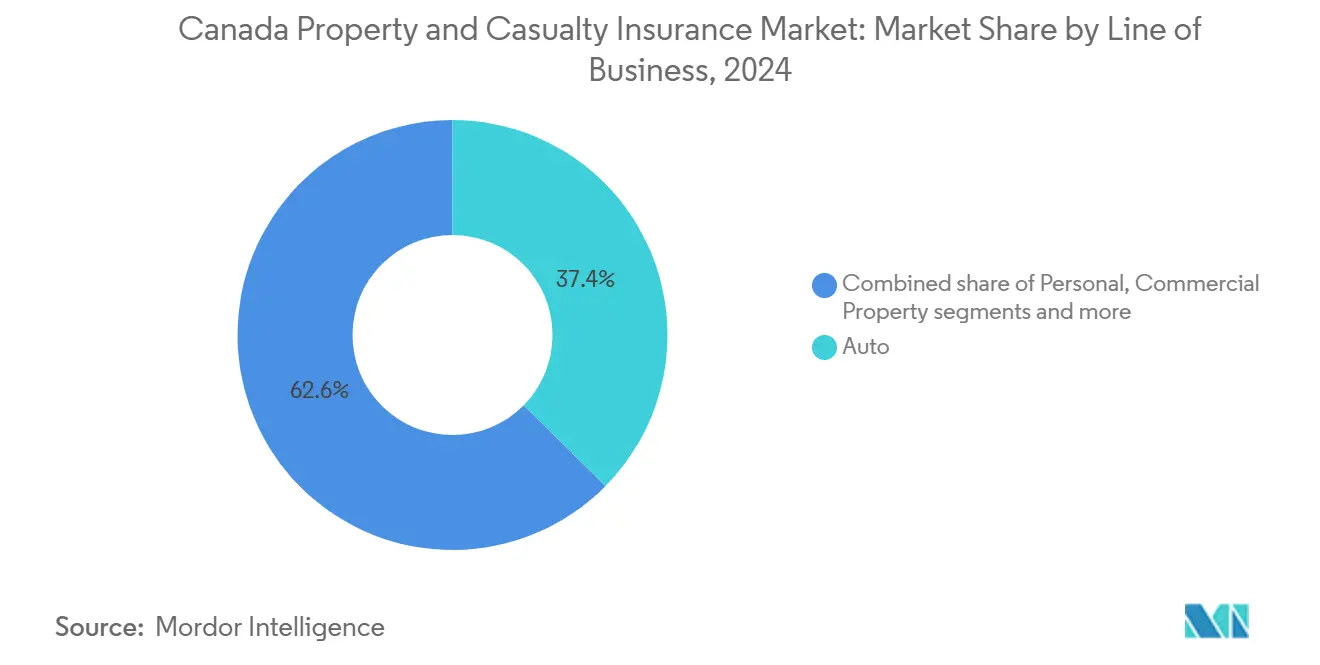

- 按业务线划分,汽车保险在2024年以37.4%的收入份额领先;专业险种预计到2030年将以14.35%的复合年增长率增长。

- 按分销渠道划分,经纪人和独立代理商在2024年占据了加拿大财产和意外伤害保险市场55.7%的份额,而嵌入式合作伙伴关系预计到2030年将以18.36%的复合年增长率推进。

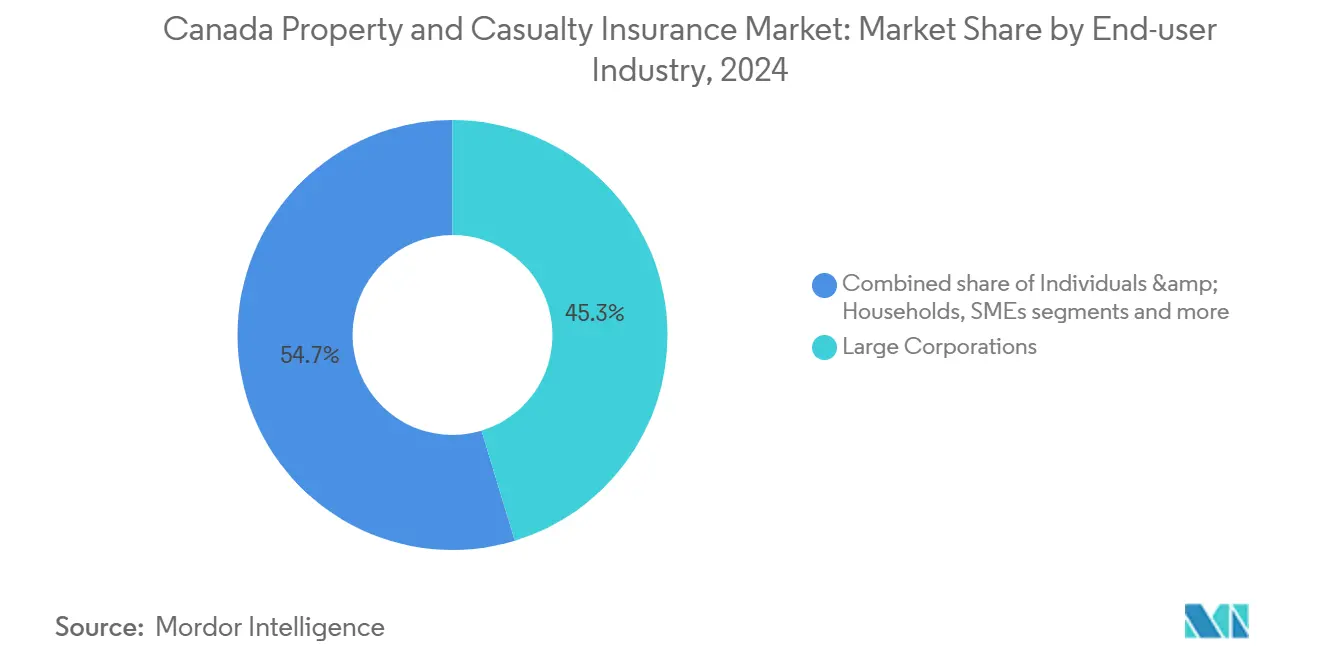

- 按终端用户行业划分,大型企业在2024年占据了加拿大财产和意外伤害保险市场规模的45.3%份额;公共部门和非营利组织预计到2030年将以9.45%的复合年增长率上升。

- 按地区划分,安大略省在2024年占据了35.6%的保费量,而阿尔伯塔省在2025-2030年间显示出最快的省级复合年增长率6.29%。

加拿大财产和意外伤害保险市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 气候相关灾害上升 | +2.1% | 阿尔伯塔省,不列颠哥伦比亚省 | 长期(≥4年) |

| 汽车维修成本和盗窃激增 | +1.8% | 安大略省,阿尔伯塔省 | 中期(2-4年) |

| 商业险种硬市场 | +1.2% | 主要城市中心 | 中期(2-4年) |

| 嵌入式保险生态系统 | +0.9% | 安大略省,魁北克省 | 长期(≥4年) |

| 基于使用保险的开放银行数据 | +0.7% | 全国都市区 | 长期(≥4年) |

| AI驱动的理赔自动化 | +0.6% | 全国 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

气候驱动的灾害频率和严重程度不断增加

加拿大在2024年记录了62.9亿美元的保险损失,是2023年水平的三倍,创历史新高[1]加拿大保险局,《加拿大恶劣天气保险损失》,ibc.ca。野火、洪水和冰雹将个人财产理赔提高了115%,再保险公司正在重新评估野火暴露地区的总承保能力。不列颠哥伦比亚省和阿尔伯塔省面临最大风险,促使价格坚挺和承保收紧。加拿大保险局警告称,持续的损失严重程度可能将某些地区推向承保稀缺,类似于在加利福尼亚州看到的保险撤退。这些压力加剧了资本需求,并支撑了加拿大财产和意外伤害保险市场的保费增长。

汽车维修成本和盗窃上升推高保费

车辆维修费用在2019年12月至2024年12月期间攀升22.3%,而二手车价格在同一期间跃升82.2%[2]加拿大统计局,《消费价格指数:汽车相关组件》,statcan.gc.ca。安大略省的综合理赔率在2023年达到190%的峰值,受盗窃团伙和恶劣天气推动。到2024年中期,平均个人汽车保费同比上涨9.6%,2024年第三季度理赔率为90.4%,表明承保利润率收缩。这些动态支撑了定价纪律并维持了保费流入,加强了加拿大财产和意外伤害保险市场增长前景。

通胀和责任理赔中的商业险种硬市场

社会通胀和超过1000万美元的核裁决抬升了意外险准备金,诉讼成本在2024年为责任理赔增长增加了7个百分点[3]瑞士再保险,《北美社会通胀》,swissre.com。高严重程度的商业汽车和伞式理赔刺激了选择性承保和更高的免赔额。承保商专注于组合平衡,因为通胀推动财产估值上升。这些条件保持了费率坚挺环境,并吸引新的网络、海事和参数化保险承保能力,增强了加拿大财产和意外伤害保险市场的细分多样化。

与金融科技/电子商务的嵌入式保险合作伙伴关系

Canada Life与CapIntel合作,使顾问中交互式提案工具的采用率达到75%。这凸显了在关键时刻将保护产品嵌入金融服务的趋势。与此同时,iA Financial Group的"Symbiosis"平台将团体保险与退休储蓄相结合,使其对中型雇主更具吸引力。这种合作简化了分销,降低了获客成本,也定制了产品,使加拿大财产和意外伤害保险市场能够开发以前未触及的人群细分。

制约因素影响分析

| 制约因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 省级费率上限/公共汽车项目 | -1.4% | 阿尔伯塔省,魁北克省 | 中期(2-4年) |

| 自然灾害后再保险成本上升 | -1.1% | 灾害暴露地区 | 短期(≤2年) |

| 诉讼社会通胀压力 | -0.8% | 城市中心 | 长期(≥4年) |

| IFRS 17对小型承保商的资本压力 | -0.5% | 全国 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

汽车险种的省级费率上限/政府垄断

2024年,阿尔伯塔省重新对个人汽车保费实施了3.7%的上限,限制了保险公司的定价灵活性。这一监管措施促使几家承保商缩减新业务,导致保险产品供应紧张。此外,当上限最终取消时,它增加了保险公司的准备金风险,因为他们可能在适应市场动态方面面临挑战。与此同时,魁北克省独特的系统将公共人身伤害保险与私人财产损失相结合,引入了显著的管理复杂性。这些复杂性阻碍了保险公司实施精确的、基于风险的定价模型的能力,从而影响了运营效率。这种监管干预正在抑制加拿大财产和意外伤害保险市场的顶线增长。这种趋势预计将持续,直到行业被允许恢复精算合理的费率申报,使保险公司能够更好地使定价与潜在风险保持一致。

创纪录自然灾害损失后再保险成本上升

OSFI的2025年指导要求承保商将总承保限额与风险偏好保持一致,并为最大损失持有资本。再保险公司因2024年56.2亿美元的巨灾理赔而受损,削减了承保能力,提高了分保成本。更高的转分保定价压缩了利润率,促使优化自留,在短期内抑制了加拿大财产和意外伤害保险市场的标题保费增长。

细分分析

按业务线:汽车保险在专业险种激增中占主导地位

汽车保险在2024年产生了总保费的37.4%,支撑了加拿大财产和意外伤害保险市场规模,而强制保险和车辆通胀维持了承保量。综合盗窃损失和不断发展的省级改革应通过2027年延长定价坚挺。个人财产排名第二,野火相关理赔提高免赔额并刺激对抗灾升级的需求。商业财产险种面临供应链通胀,提高了重置成本估值。

责任险种与社会通胀作斗争,促使承保商实施更高的自保留额。专业险种,特别是网络和海事保险,将以14.35%的复合年增长率扩张到2030年,受数字经济风险和加拿大广阔海岸线支撑。网络保费从2015年的1330万美元飙升至2023年的4.07亿美元,但153%的综合赔付率表明利润压力鼓励更严格的承保。随着专业险种采用率上升,核心汽车险种在加拿大财产和意外伤害保险市场份额中占据的份额可能逐渐稀释,尽管交叉销售抵消了集中风险。

备注: 报告购买后可获得所有单个细分的细分份额

按分销渠道:经纪人保持主导地位,嵌入式合作伙伴关系加速

经纪人和独立代理商承保了2024年保费的55.7%,巩固了加拿大财产和意外伤害保险市场的咨询层。他们的比较报价能力对复杂的商业账户仍然至关重要。直接面向消费者平台利用AI聊天和即时绑定功能来获取年轻人群,但更高的理赔接触点保持了经纪人保留的强势。银行保险渠道在魁北克省扩大覆盖范围,得到合作银行网络的支持。

嵌入式保险关系以18.36%的复合年增长率增长到2030年,在电子商务、薪资和旅游门户网站结账时集成保护。Canada Life-CapIntel、iA Financial Group-Symbiosis和Beneva-Groupe Cloutier说明了这些可扩展的生态系统。加速采用可能使嵌入式解决方案到2030年达到两位数份额,进一步使加拿大财产和意外伤害保险市场规模在各渠道间多样化。

按终端用户行业:大型企业领先,公共部门加速

企业买家在2024年吸收了45.3%的保费,反映了复杂的资产组合、合同义务和监管风险。通胀推动更高的承保价值,特别是在商业财产、能源和物流部门。中小企业对网络威胁的认识增强,刺激了打包责任产品的采用。个人家庭采用基于远程信息处理的汽车和参数化住宅解决方案,奖励降低风险的行为。

公共实体和非营利组织预计以9.45%的复合年增长率上升,在联邦气候抗灾资金和扩大医疗保健授权的指导下,提高基础设施和专业责任保险。Sun Life与Tribal Wi-Chi-Way-Win Capital等伙伴关系促进了包容性拓展。这些趋势扩大了加拿大财产和意外伤害保险市场份额在买方类别间的分布。

备注: 报告购买后可获得所有单个细分的细分份额

地理分析

安大略省35.6%的保费主导地位反映了人口密度、多样化产业和更高的平均汽车保费。该省2023年190%的汽车理赔率推动了遏制欺诈和盗窃的持续改革,维持费率充足性。魁北克省仍是第二大市场;其混合的公私汽车框架稳定了人身伤害成本,尽管财产维修费用在过去十年中上涨了55%。不列颠哥伦比亚省的野火损失鼓励财产风险工程并提高再保险免赔额。

阿尔伯塔省以6.29%的复合年增长率增长,2024年经历了30.3亿美元的天气相关理赔,包括22.2亿美元的卡尔加里冰雹暴。2025年住宅保费上涨9.07%,为全国最高。费率上限损害盈利能力,促使选择性承保和市场退出,但能源部门需求推动了定制责任和财产保险。曼尼托巴省和萨斯喀彻温省面临草原冰雹和洪水波动,刺激了参数化作物解决方案。大西洋地区并购,以Cal LeGrow-MacLeod Lorway为例,提升了纽芬兰、新斯科舍省和爱德华王子岛的经纪人规模和服务广度。

北部地区保费虽小但具有战略意义,确保资源勘探和偏远航空。由于风险数据稀少,巨灾风险建模很少,这为技术驱动的承保提供了机会。在各地区,省级监管、巨灾概况和经济驱动因素相结合,形成了支撑加拿大财产和意外伤害保险市场的细致地域马赛克。

竞争格局

前五名参与者表明适度集中,但为利基挑战者保留了空间。Intact Financial Corporation以大部分份额领先,整合了Belairdirect和BrokerLink等品牌。Definity Financial Corporation通过24.4亿美元收购Travelers Canada在2025年跃升至第四位,获得额外11.8亿美元的年度总承保保费,目标是7400万美元。

Beneva与Gore Mutual的合并以及早期的La Capitale-SSQ联合体现了互助保险部门为数字能力和资本实力而扩大规模。

技术投资区分了领导者:Intact的167万美元网络安全中心、Aviva的AI定价平台和Desjardins的远程信息处理程序加速了承保精度。中等规模承保商利用网络、海事和参数化产品的空白空间,而MGA部署数据分析为服务不足的中小企业服务。嵌入式保险初创企业与金融科技合作,绕过传统分销,加剧了个人险种的竞争。总体而言,创新、资本纪律和选择性并购继续塑造加拿大财产和意外伤害保险市场的竞争强度。

加拿大财产和意外伤害保险行业领军企业

Intact Financial Corporation

Desjardins General Insurance Group

Aviva Canada

TD Insurance

The Co-operators Group

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:Definity Financial Corporation宣布以24.4亿美元收购Travelers Canada,增加11.8亿美元年度保费,目标7400万美元

- 2025年4月:Hadron同意从Intact子公司收购The Guarantee Company of U.S.,North America,在全国范围内扩大认可产品承保能力。

- 2024年12月:Beneva公布与Gore Mutual和Unica Insurance的合并,待监管批准,以扩大其全国足迹。

- 2024年11月:Sun Life与Tribal Wi-Chi-Way-Win Capital合作,支持温尼伯就业增长和加拿大牙科保健计划。

加拿大财产和意外伤害保险市场报告范围

财产和意外伤害保险(也称为P&C保险)是帮助保护您和您的财产的承保类型。意外伤害保险意味着保单包括责任保险,如果您因事故而被认定对他人受伤或他人财物损害负有法律责任,则可帮助保护您。

本报告旨在提供加拿大财产和意外伤害保险市场的详细分析。它专注于市场动态、细分和地区市场的新兴趋势,以及对各种产品和应用类型的洞察。此外,它分析了加拿大财产和意外伤害保险市场的关键参与者和竞争格局。

市场按保险类型(财产、汽车和其他保险类型)和分销渠道(直接、代理人、银行和其他分销渠道)进行细分。

| 汽车 |

| 个人财产 |

| 商业财产 |

| 责任 |

| 专业险种(海事、航空、网络等) |

| 经纪人/独立代理人 |

| 直接面向消费者(在线和呼叫中心) |

| 银行保险 |

| 嵌入式和关联合作伙伴关系 |

| 其他 |

| 个人和家庭 |

| 中小型企业 |

| 大型企业 |

| 公共部门和非营利组织 |

| 安大略省 |

| 魁北克省 |

| 阿尔伯塔省 |

| 不列颠哥伦比亚省 |

| 曼尼托巴省和萨斯喀彻温省 |

| 大西洋加拿大 |

| 北部地区 |

| 按业务线(价值) | 汽车 |

| 个人财产 | |

| 商业财产 | |

| 责任 | |

| 专业险种(海事、航空、网络等) | |

| 按分销渠道(价值) | 经纪人/独立代理人 |

| 直接面向消费者(在线和呼叫中心) | |

| 银行保险 | |

| 嵌入式和关联合作伙伴关系 | |

| 其他 | |

| 按终端用户行业(价值) | 个人和家庭 |

| 中小型企业 | |

| 大型企业 | |

| 公共部门和非营利组织 | |

| 按地区(价值) | 安大略省 |

| 魁北克省 | |

| 阿尔伯塔省 | |

| 不列颠哥伦比亚省 | |

| 曼尼托巴省和萨斯喀彻温省 | |

| 大西洋加拿大 | |

| 北部地区 |

报告中回答的关键问题

加拿大财产和意外伤害保险市场当前规模是多少?

加拿大财产和意外伤害保险市场规模在2025年达到957.6亿美元,预计到2030年将攀升至1264.9亿美元。

哪个业务线产生最多保费?

汽车保险领先,在2024年占总保费的37.4%,受强制承保和不断上涨的车辆价值推动。

加拿大嵌入式保险合作伙伴关系增长有多快?

嵌入式和关联合作伙伴关系是增长最快的渠道,预计到2030年将有18.36%的复合年增长率,反映了与金融科技和电子商务的强劲整合。

为什么阿尔伯塔省和安大略省个人汽车保险保费上涨?

维修成本上升、车辆盗窃和恶劣天气将安大略省2023年综合理赔率推至190%,需要调整保费以实现盈利。

再保险公司如何应对加拿大的野火损失?

在2024年76亿加元的巨灾理赔后,再保险公司减少承保能力并提高定价,促使保险公司优化自留并符合OSFI的2025年指导。

页面最后更新于: