北美移动云市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 估计的基准年 | 2024 |

| 预测数据期 | 2025 - 2030 |

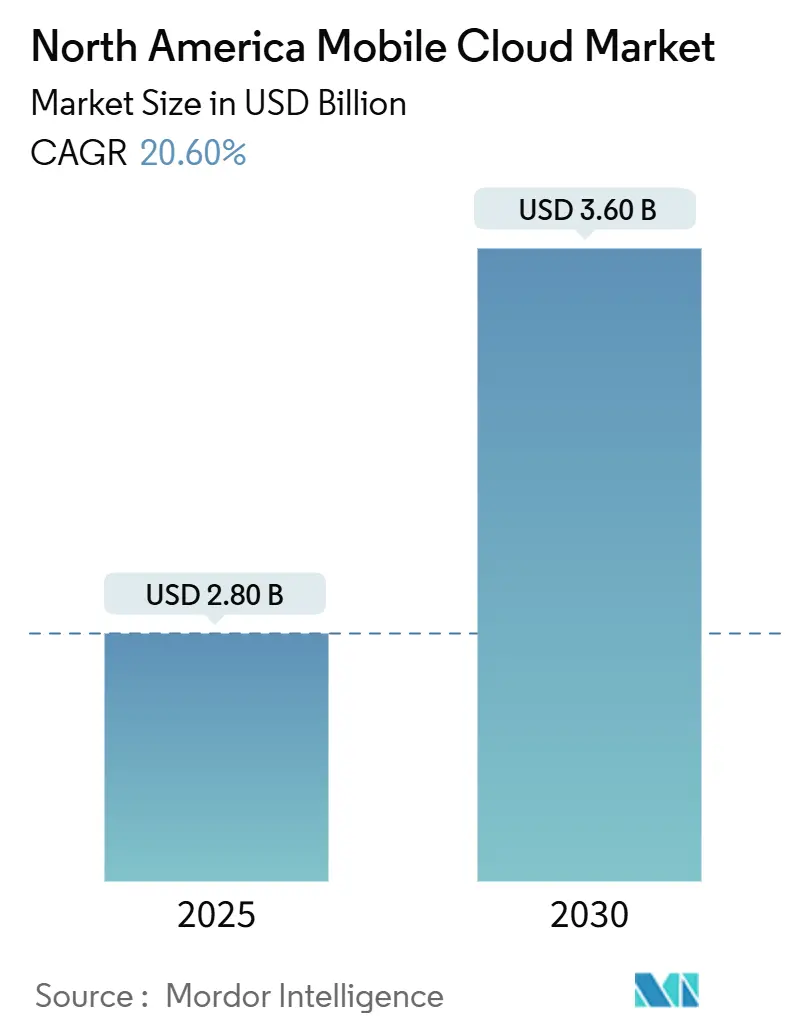

| 市场规模 (2025) | 21 十亿美元 |

| 市场规模 (2030) | 43 十亿美元 |

| 增长率 (2025 - 2030) | 20.60% CAGR |

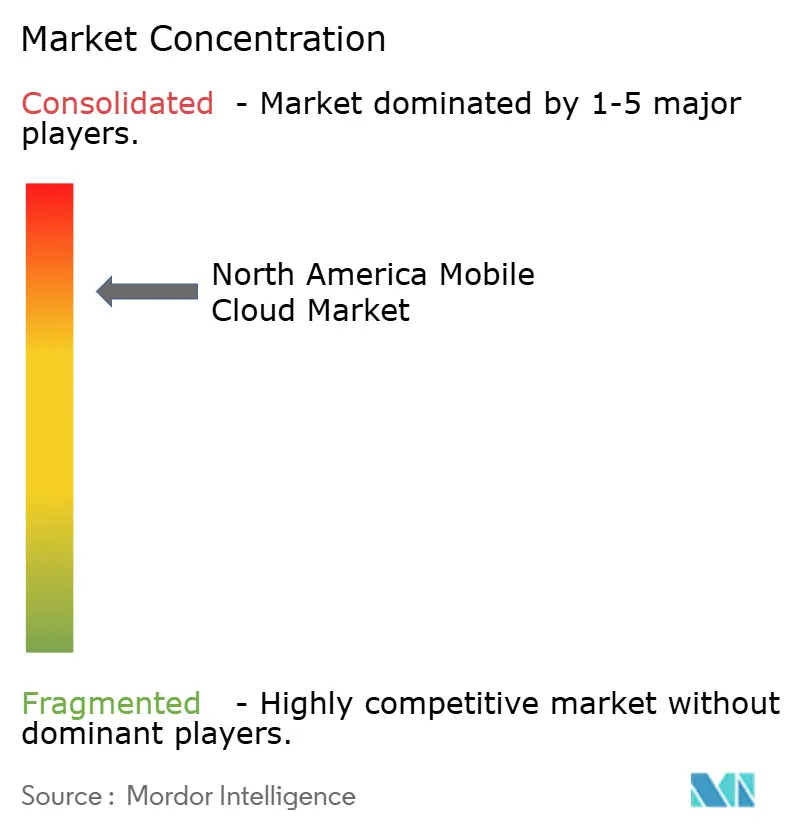

| 市场集中度 | 高 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence的北美移动云市场分析

签名验证市场在2025年达到28亿美元,预计到2030年将增长至36亿美元,在预测期内实现20.6%的复合年增长率。推动力来自欧洲的eIDAS 2.0和美国的21 CFR Part 11,这两项法规都要求受监管行业采用可信的数字签名验证。不断上升的欺诈损失、AI驱动伪造分析的进步以及快速的云迁移进一步提升了需求。从AI辅助邮寄选票处理到与Aadhaar关联的钱包等政府项目扩展了用例和地理覆盖范围。同时,多模式认证和API优先的交付模式正在重塑签名验证市场的竞争格局。[2]5G Americas, "T-Mobile Reaches 5G Advanced Nationwide Milestone," 5gamericas.org

关键报告要点

- 按解决方案类型,软件在2024年以58%的收入份额领先,而AI增强软件预计到2030年将以23.7%的复合年增长率扩张。

- 按部署模式,本地部署在2024年占签名验证市场份额的55%,而云/SaaS预计到2030年将以28.2%的复合年增长率加速。

- 按认证模式,独立签名验证在2024年占签名验证市场规模的72%,而多模式认证到2030年的复合年增长率为24.1%。

- 按最终用户行业,金融服务占2024年市场的24%,但政府和选举领域预计到2030年将实现最快的25.6%复合年增长率。

- 按地理位置,北美在2024年占收入份额的34%;亚太地区预计在2025-2030年期间将实现最高的区域复合年增长率25.44%。

北美移动云市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (约) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 5G密集化和边缘POP建设 | +4.2% | 北美核心,扩展至农村地区 | 中期(2-4年) |

| 生成式AI主导的移动工作负载爆炸 | +3.8% | 全球,集中在美国科技中心 | 短期(≤2年) |

| BYOD安全要求 | +2.1% | 美国联邦和企业部门,延伸至加拿大 | 中期(2-4年) |

| 仅eSIM智能手机设计浪潮 | +1.9% | 北美消费者市场 | 长期(≥4年) |

| 低轨卫星回传集成 | +1.4% | 北美农村,偏远工业站点 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

5G密集化和边缘POP建设

5G密集化正在通过将计算资源重新定位到距离无线电一到两跳的微边缘站点来变革网络拓扑。T-Mobile的5G Advanced推广提供了云游戏和增强现实应用所需的低于10毫秒的往返延迟。像拉斯维加斯的Vapor IO和NVIDIA等合作伙伴关系显示,边缘接入点现在作为具有GPU加速的迷你数据中心运行,而不是简单的数据包网关。云提供商正在将内容缓存、AI推理和安全检查卸载到这些节点,减少回传费用并满足严格的数据驻留规则。固定无线接入已连接约900万个家庭,扩大了移动云订阅的可寻址基础。正在进行的6 GHz频段频谱重耕将加强小基站部署,推动超可靠低延迟通信的新服务层次。

生成式AI主导的移动工作负载爆炸

生成式AI聊天、翻译和视频创建工具正在使每用户数据量超出历史预测。爱立信预计,即使传统流媒体趋于平稳,基于AI的视频互动也将维持流量势头。高通估计,多模态AI查询的纯云处理可能会使基础设施支出增加数十亿美元,推动供应商转向设备边缘混合模式,以减少计算周期和功耗。Akamai的云推理服务承诺比集中式推理低60%的延迟和86%的成本,突出了边缘专用芯片如何重写成本曲线。企业正在采用自带模型策略,在安全的移动后端运行专有LLM,以在满足数据主权要求的同时保护知识产权。这些动态正在重新定义容量规划,将都市边缘的可突发GPU池转变为云合同的核心购买标准。

BYOD安全要求(CISA和NIST SP-800-124 r2)

NIST和CISA的修订指南要求对任何支持移动终端的云进行持续态势评估、零信任分段和实时威胁源。FedRAMP继承为成熟的超大规模云提供了优势,但较小的提供商正在通过托管安全合作伙伴关系缩小差距。分离企业和个人数据的容器化工作空间已成为基本要求,影响医疗、银行和国防领域的采购周期。对考虑用户行为、地理位置和设备健康状况的动态策略引擎的需求正在加速北美移动云市场内SaaS的采用。能够提供合规仪表板和自动化审计跟踪的供应商正在赢得多年框架协议。[1]National Institute of Standards and Technology, "SP 800-124 Rev 2: Guidelines for Managing the Security of Mobile Devices," csrc.nist.gov

仅eSIM智能手机设计浪潮

苹果和谷歌推出仅eSIM旗舰产品的举措消除了物理SIM卡瓶颈,使用户能够按需切换运营商并优化网络性能,无需到店访问。罗兰贝格预测,eSIM渗透率将从2023年的10%增长到2030年的75%智能手机线路。对于云提供商来说,eSIM开启了动态流量引导,让应用程序实时选择最便宜或最快的网络。新的MVNO正在与超大规模云对齐,提供直接集成到开发者工具链中的可编程连接层级。泰雷兹强调,eSIM和新兴的iSIM将加密密钥放置在防篡改硬件中,简化企业设备的零信任入网。这些进步将重塑漫游经济,鼓励位置感知微服务在用户移动时启动特定区域的边缘容器。

低轨卫星回传集成

Starlink、OneWeb和竞争星座现在向曾经无法接入可靠宽带的偏远油田、矿山和农村社区提供低于50毫秒的延迟。卫星回传插入5G非地面网络架构,让提供商能够以无处不在的覆盖覆盖整个北美。放置在地面站的边缘缓存减轻了到核心地区的往返延迟,将卫星转变为关键任务物联网和远程医疗工作负载的可行备用路径。随着发射成本下降,运营商正在试验绕过地面塔的直接到设备链路。这些进步将北美移动云市场扩展到人口稀少的省份和原住民领土,支持联邦数字包容目标。

制约因素影响分析

| 制约因素 | (约) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 移动特定云数据传输成本 | -2.3% | 全球,多区域部署中更高 | 短期(≤2年) |

| 零信任延迟损失 | -1.8% | 美国和加拿大企业集中市场 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

移动特定云数据传输成本

数据传出费用从许多移动应用预算中削减10-15%,因为频繁的状态同步和媒体上传穿越多个可用区。AWS列出美国东部互联网传出费用为每GB 0.05美元,这对于高分辨率视频或AI模型更新来说是一个快速累积的费用。谷歌云最近决定取消客户拥有数据的传出费用暗示即将到来的价格战,但不一致的政策使预测复杂化。无法协商批量折扣的初创公司经常重构架构,将内容推送到区域边缘节点以避免跨区域传输。这些压力加速了对多云路由器和覆盖网络的需求,这些网络将流量引导到成本最低的路径,而不影响用户体验。

零信任延迟损失

服务网格覆盖插入额外的TLS握手和策略查找,将往返时间延长几毫秒。目标低于20毫秒端到端延迟的实时游戏和AR会话首先感受到影响。国防部的零信任架构2.0承认CPU开销随着加密深度增加而上升,引发对数据平面加速卸载卡的兴趣。移动客户端因为无线抖动叠加在服务器端处理之上而恶化了挑战,偶尔突破用户体验阈值。供应商正在试验轻量级认证协议和硬件锚定身份以减少认证跳数,但广泛采用仍是中期目标。[4]Ericsson, "5G in the North America Region - Mobility Report," ericsson.com

细分分析

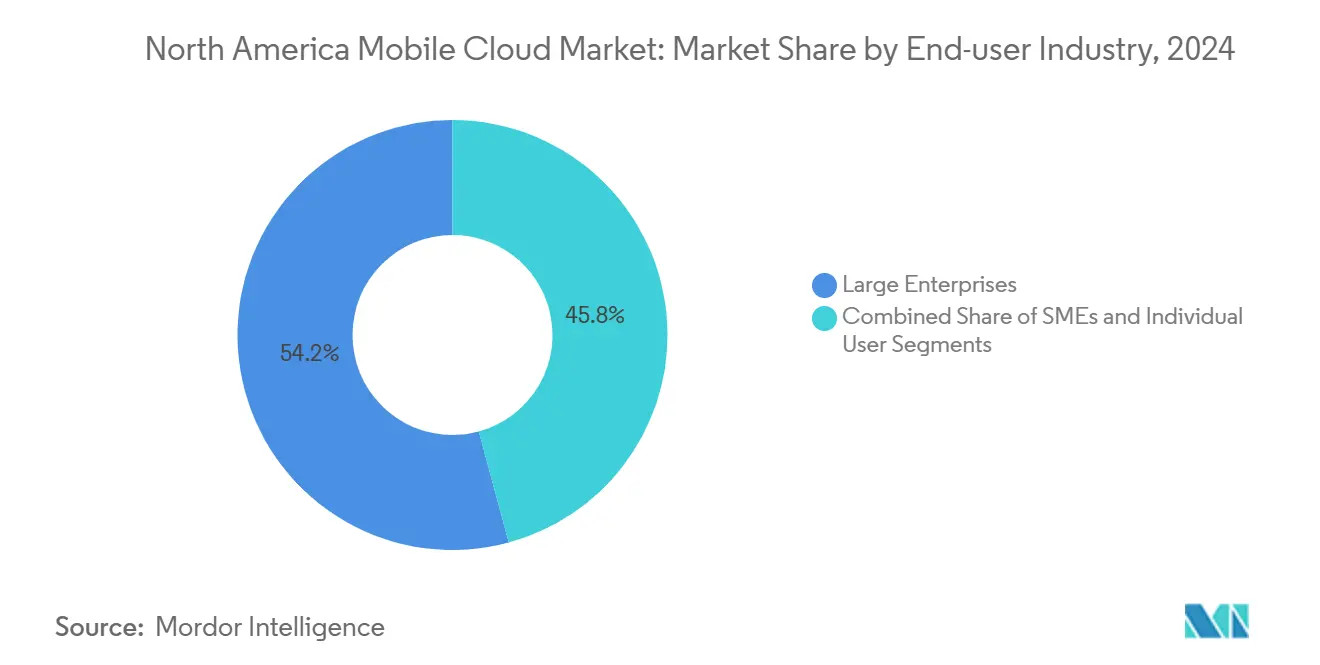

按最终用户行业:个人用户挑战企业假设

大企业在2024年控制了54.21%的份额,但个人创作者和自由职业者以21.10%的复合年增长率扩张,这个速度将对平台可用性增加新的压力。企业偏好集成访问治理、集中计费和长期服务级别承诺。个人用户优先考虑按需付费的计算突发,这些突发与周末编程冲刺一起启动,通常选择更简单的控制面板而不是全栈可观察性。这种二分法迫使提供商在其控制台中构建双重角色,同时统一跨角色的计费。

个人专业用户越来越需要与财富500强账户相同的GPU集群、低代码管道和API网关。由此产生的流量变化推动了对在一秒内启动的自动扩展微VM的兴趣。对于北美移动云市场,含义很明确:后端调度器必须在同一物理集群内兼顾企业预留和突发消费者峰值。掌握这种平衡行为的提供商在不妥协SLA保证的情况下提高利用率。

备注: 购买报告后可获得所有单个细分的细分份额

按部署模式:混合架构获得战略重要性

公有云服务通过提供可预测的定价和无摩擦入网,在2024年获得了北美移动云市场61.50%的份额。然而,随着组织混合主机托管机架、电信边缘和超大规模区域,混合模式以22.70%的复合年增长率增长最快。数据主权法律和数据传输成本纪律将敏感表格和媒体库推入附近的私有云,将无状态微服务留在公共端点。DigitalOcean的合作伙伴网络连接通过在多个提供商之间隧道1-10 Gbps链路来削减跨云传输费用,体现了这种态势。

混合采用因跨供应商边界复制数据库的多色灾难恢复手册而得到加强。同时,电信公司将计算与网络切片打包,创建一个统一结构,自动将数据包引导到最近的功能实例。这种模式将北美移动云市场定位为编排画布而不是单体堆栈,奖励提供一致策略控制的平台,无论位置如何。[3]DigitalOcean Holdings, "DigitalOcean Provides Secure High-Performance Multi-Cloud Connectivity," investors.digitalocean.com

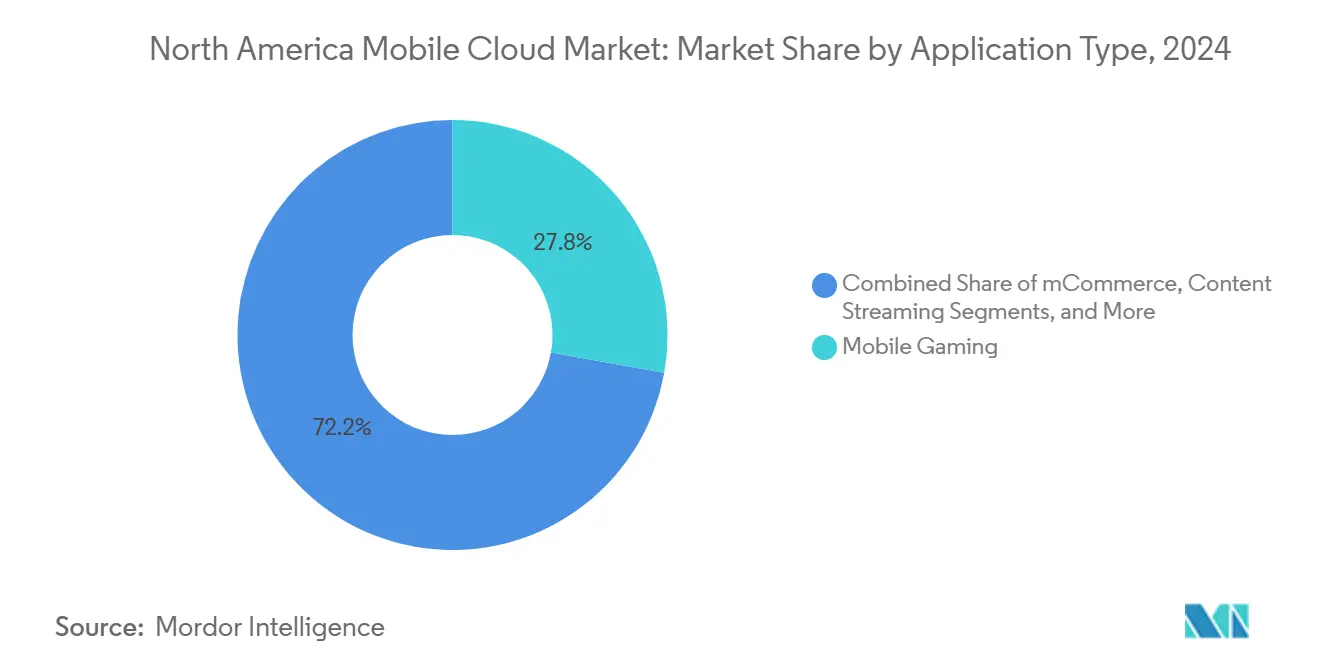

按应用类型:游戏领先而健康新兴

移动游戏产生了58亿美元,占2024年收入的27.80%,受益于在5G Advanced集群内缩小到个位数毫秒的延迟预算。云渲染的AAA级游戏依赖消除设备热量和电池耗尽的边缘GPU池。与此同时,移动健康以24.20%的复合年增长率记录了最高增长率,受到FDA指导的催化,该指导明确了诊断应用获得许可的路径。诊所部署托管在都市主机托管站点的HIPAA合规视频咨询服务,以保护受保护的健康信息,同时最小化延迟。

除了这些锚点,AI辅助生产力套件和短视频编辑器通过混合计算密集型推理和突发存储来扩展平台能力。试点无收银员商店的零售商将推理模型流式传输到摄像头阵列,使用移动云后端进行实时库存管理。游戏的可预测峰值期与提供始终在线工作负载的健康和零售形成对比,促使提供商在现货定价之外分层基于预留的容量。因此,应用多样性加强了对北美移动云市场至关重要的架构灵活性。

备注: 购买报告后可获得所有单个细分的细分份额

按用户类型:企业主导地位推动安全创新

企业客户产生了143亿美元,相当于2024年北美移动云市场规模的68%。联邦承包商、医疗网络和全球银行将预算投入集成零信任和AI驱动威胁分析的移动管理套件。虽然消费者收入较小,但预计将以19.40%的复合年增长率超越企业,由利用边缘GPU进行实时内容渲染的创作者经济应用推动。企业依赖FedRAMP授权的SaaS和托管检测服务,为监管机构提供统一审计日志。相比之下,消费者追求低摩擦注册流程和隐藏复杂性的捆绑数据计划。因此,云供应商对产品线进行细分:为企业买家提供具有细粒度策略的强化控制平面,为零工经济人群提供轻量级、基于使用的模式。

分歧鼓励分层基础设施。企业工作负载落在具有专用互连的私有集群上,而消费者流量运行在为成本弹性优化的共享多租户机群上。NIST SP-800-124 r2等安全要求激励企业采用隔离个人数据的移动应用容器,刺激对后端身份代理的需求。同时,消费者对支持eSIM的漫游和设备上AI的采用推动边缘容量规划。这种交叉授粉正在模糊边界,DigitalOcean等供应商在一个门户下同时吸引独立开发者和中端市场IT团队,预示着北美移动云市场的融合。

地理分析

美国产生了2024年收入的82.30%,由广泛的5G覆盖、密集的边缘主机托管和资助概念验证试点的早期采用企业支撑。AWS扩展了其Outposts目录,增加了为电信级环境构建的新机架,让运营商在保持混合控制面板的同时在中央办公室内运行云堆栈。微软、谷歌和Akamai紧随其后,推出都市边缘推广,让开发者可以在订户30公里内附加计算。移动安全的联邦要求加速国内支出,因为机构必须现代化传统远程访问门户。

加拿大虽然今天较小,但以18.20%的复合年增长率发展。监管改革迫使BCE和Telus向竞争对手开放光纤环路,刺激带宽价格下降和围绕增值云的运营商差异化。2024年投资的114亿加元升级了农村塔并向北方领土铺设暗光纤。超过90%的人口享有5G可用性,为应用开发者提供测试低延迟功能的国家沙盒。移民导致的劳动力增长推动数字服务采用,转化为云视频、金融科技和远程医疗平台的两位数订阅增长。

墨西哥处于较早阶段,但显示出令人信服的势头。其技术部门在2024年扩张4.9%,随着微软承诺13亿美元用于新区域和谷歌云开放克雷塔罗地区,云服务预计在2025年上升12.6%。拥有660万条5G线路和预计达296亿美元的电子商务,对可扩展后端的需求正在加速。政府预测引用到2030年5G健康用例将带来33.6亿美元的GDP提升,暗示医疗级移动应用的强劲顺风。总体而言,这些动态说明了基础设施成熟度和政策制度如何决定北美移动云市场的采用速度。

竞争格局

随着超大规模云扩大边缘覆盖,专业提供商在性能敏感领域占据一席之地,竞争适度且在加剧。AWS通过捆绑芯片、托管服务和合作伙伴市场的端到端投资组合领先。其2.3亿美元的生成式AI加速器吸引早期移动优先初创公司,将工作负载锁定在其生态系统中。微软通过战略区域投资和Azure-OpenAI集成进行反击,吸引希望ChatGPT风格能力同时满足合规义务的企业。谷歌云通过数据分析工具和成本优化的多色入口进行差异化。

Akamai历来是CDN,在收购Edgio资产并在4,200个边缘站点推出计算服务后,现在定位为全栈云。这种足迹与渴望可预测低于20毫秒延迟的移动游戏工作室产生共鸣。DigitalOcean面向寻求简单性的开发者:一键GPU实例、透明出站流量定价以及为GenAI初创公司提供高达10万美元的资助。高通、NVIDIA和Snowflake构成使能层,提供移动云作为托管产品嵌入的边缘加速器和数据网格结构。合作伙伴关系蓬勃发展:IBM将watsonx与Salesforce的Einstein 1对齐,为移动劳动力应用提供交钥匙AI,而电信公司与超大规模云合作,将网络切片包装在可编程API中。

随着资本密集型边缘推广测试较小提供商的资产负债表,合并仍然可能。然而,在受监管健康等垂直用例中,具有HITRUST认证的精品云保持忠诚租户,分散化持续存在。总体而言,供应商差异化取决于三个支柱:数据传输成本政策、开发者体验和用户接近度。优化所有三个方面的提供商将获得不断演进的北美移动云市场的不成比例份额。

北美移动云行业领导者

-

Amazon Web Services

-

Microsoft Azure

-

Google Cloud Platform

-

IBM Cloud

-

Oracle Cloud Infrastructure

- *免责声明:主要玩家排序不分先后

最近行业发展

- 2025年6月:Snowflake推出Openflow以简化AI工作负载的数据互操作性

- 2025年4月:DigitalOcean推出合作伙伴网络连接,实现1-10 Gbps安全多云链路

- 2025年3月:AWS发布专为电信边缘部署定制的新Outposts机架

- 2025年2月:Snowflake深化Azure OpenAI服务集成,服务移动开发者

北美移动云市场报告范围

移动云是指专门设计用于移动和其他便携设备的基于云的数据、应用和服务。它能够向移动用户交付由远程云服务器或环境提供支持的应用和服务。移动云使用云计算向移动设备交付应用。

该报告包括基于不同用户类型、最终用户行业和地理位置对市场中移动云增长和定量需求的深入分析。

北美移动云市场按用户类型(企业和消费者)、最终用户行业(游戏、金融和商业、娱乐、教育、医疗和旅行)和地理位置进行细分。

| 个人用户 |

| 中小企业 |

| 大企业 |

| 公有云 |

| 私有云 |

| 混合/多云 |

| 移动商务 |

| 移动游戏 |

| 内容流媒体 |

| 生产力和协作 |

| 其他 |

| 企业 |

| 消费者 |

| 美国 |

| 加拿大 |

| 墨西哥 |

| 按最终用户行业 | 个人用户 |

| 中小企业 | |

| 大企业 | |

| 按部署模式 | 公有云 |

| 私有云 | |

| 混合/多云 | |

| 按应用类型 | 移动商务 |

| 移动游戏 | |

| 内容流媒体 | |

| 生产力和协作 | |

| 其他 | |

| 按用户类型 | 企业 |

| 消费者 | |

| 按地理位置 | 美国 |

| 加拿大 | |

| 墨西哥 |

报告回答的关键问题

北美移动云市场的当前价值是多少?

该市场在2025年估值为210亿美元,预计到2030年将增长至430亿美元。

市场内哪个细分增长最快?

移动健康应用的复合年增长率最高,达24.20%,到2030年将超越游戏、流媒体和生产力用例。

为什么混合云和多云架构扩张迅速?

组织采用混合设置来控制数据传输费用、满足数据主权法规,并将工作负载部署在更接近用户的位置,推动混合部署实现22.70%的复合年增长率。

5G密集化对移动云增长有多重要?

边缘丰富的5G网络通过在社区站点实现超低延迟计算,预计为市场复合年增长率贡献约+4.2个百分点的提升。

什么挑战可能放缓市场扩张?

移动特定的数据传输成本可能超过云账单的10%,以及影响实时应用的零信任延迟损失是主要阻力。

页面最后更新于: