北美人机界面市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 估计的基准年 | 2024 |

| 预测数据期 | 2025 - 2030 |

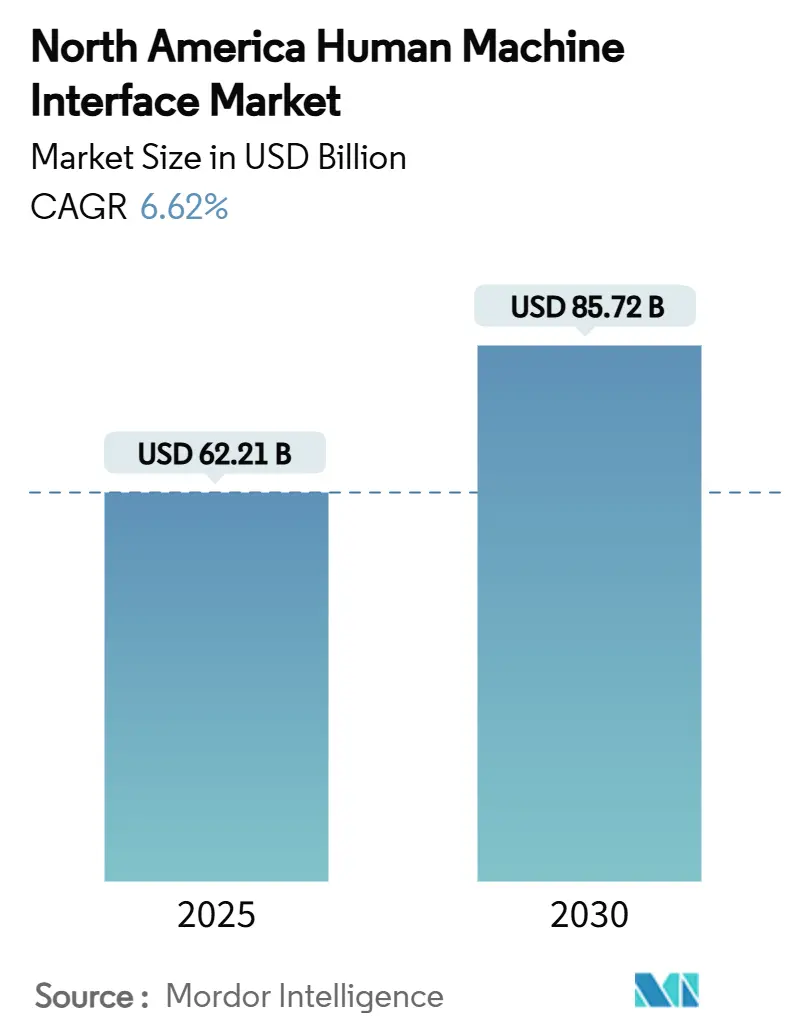

| 市场规模 (2025) | 62.21 十亿美元 |

| 市场规模 (2030) | 85.72 十亿美元 |

| 增长率 (2025 - 2030) | 6.62% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多智能北美人机界面市场分析

北美人机界面市场在2025年达到622.1亿美元,预计到2030年将触及857.2亿美元,以6.62%的年复合增长率前进。需求随着该地区推进工业4.0、私有5G推广以及更严格的OSHA-NIST网络物理规则而增长,这些规则迫使制造商用安全、以数据为中心的系统替换传统操作面板。现代工厂现在期望HMI将实时生产数据流入云分析,而不仅仅是传递机器状态,这种期望正在改变离散和过程工业的采购策略。半导体短缺和OT-IT集成人才缺乏形成了近期拖累,但新产能建设--特别是电动汽车电池超级工厂--继续支撑多年项目管道。因此,融合硬件、软件和网络安全功能的供应商在北美人机界面市场占据优质竞争地位。

关键报告要点

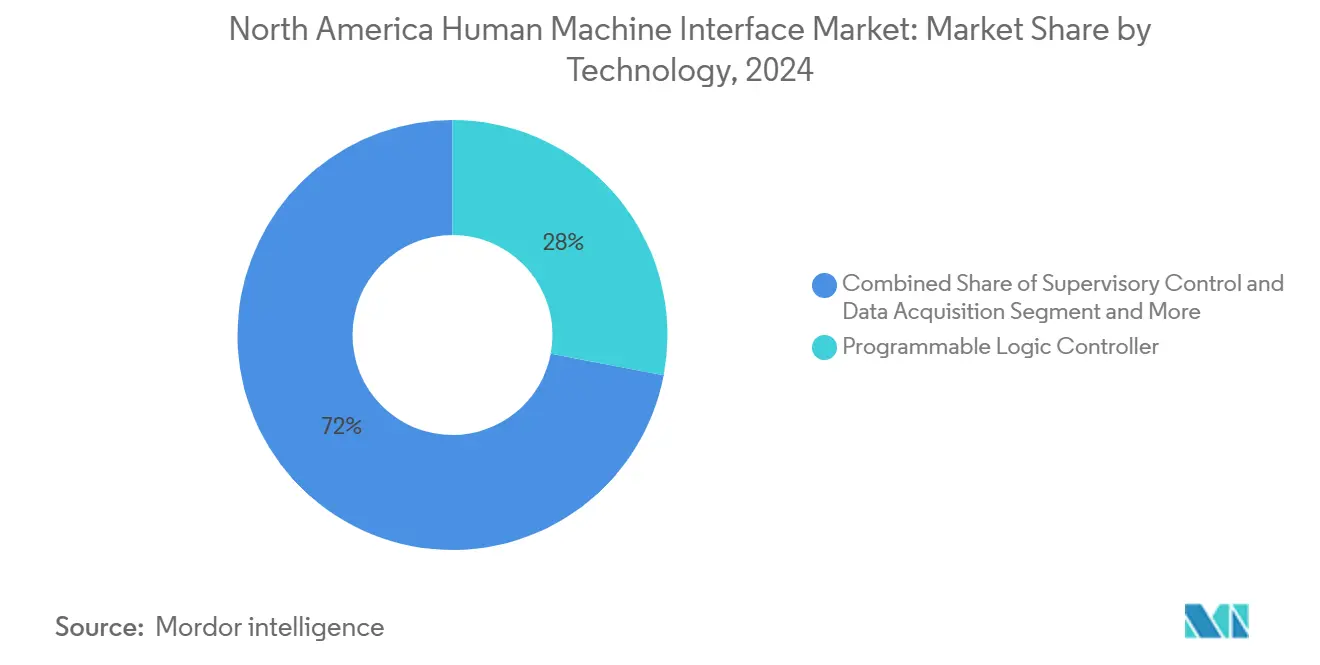

- 按技术分类,可编程逻辑控制器(PLC)在2024年以28%的份额领导北美人机界面市场,而制造执行系统(MES)预计将以9.5%的年复合增长率扩张至2030年。

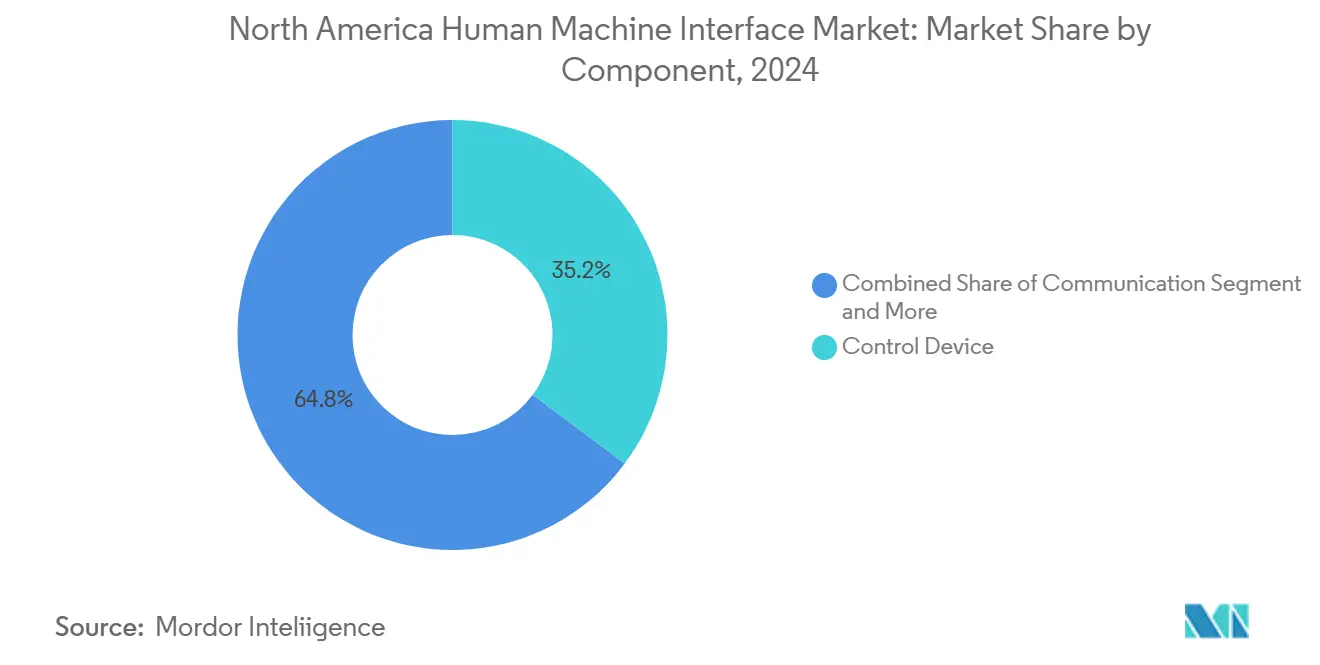

- 按组件分类,控制设备在2024年占北美人机界面市场规模的35.2%份额;机器视觉系统预计到2030年将以10.1%的年复合增长率增长。

- 按界面类型分类,触摸屏操作面板在2024年占北美人机界面市场26%的份额,而移动和可穿戴HMI预计将以9.1%的年复合增长率上升。

- 按终端用户分类,汽车制造业在2024年占北美人机界面市场份额的26.4%;制药工厂以8.8%的年复合增长率记录最快增长至2030年。

- 按地理位置分类,美国在2024年以81%的份额主导北美人机界面市场规模,而加拿大预计在预测期内将以7.3%的年复合增长率增长。

北美人机界面市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对年复合增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 美国离散制造业工业4.0采用增加推动联网机器界面需求 | +1.8% | 美国,溢出到加拿大汽车行业 | 中期(2-4年) |

| OSHA和NIST网络物理合规要求促进HMI升级 | +1.2% | 整个北美,集中在受监管行业 | 短期(≤2年) |

| 美国墨西哥湾沿岸和阿尔伯塔油砂老化工艺厂改造 | +0.9% | 德克萨斯州/路易斯安那州墨西哥湾沿岸,阿尔伯塔油砂地区 | 长期(≥4年) |

| 私有5G网络部署实现智能工厂实时HMI | +1.1% | 美国制造走廊,安大略省工业区 | 中期(2-4年) |

| 多语言劳动力需求加速双语HMI面板采用 | +0.4% | 边界州,魁北克省,多元文化制造中心 | 短期(≤2年) |

| 北美电动汽车电池超级工厂扩张需要先进界面解决方案 | +1.0% | 密歇根州、田纳西州、乔治亚州、安大略省电池走廊 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

美国离散制造业工业4.0采用增加推动联网机器界面需求

汽车、电子和包装商品生产线的工厂经理现在追求单一数据结构策略,在一个HMI伞下统一PLC逻辑、MES交易和质量分析。西门子的工业副驾驶荣获2025年赫尔墨斯奖,嵌入生成式AI,在提高代码稳健性的同时减少工程小时数。[1]西门子股份公司,"工业副驾驶获得赫尔墨斯奖," siemens.com 福特在路易斯维尔装配线整合了软件定义的SIMATIC自动化工作站,在几小时而非几天内重新配置生产单元。中型合同制造商的类似部署表明从固定功能面板向支持预测性维护和能源优化的可扩展、以软件为中心的HMI的结构性转变。这些升级直接扩大了北美人机界面市场的可寻址基础。

OSHA和NIST网络物理合规要求促进HMI升级

监管机构现在将不安全的HMI视为安全风险。OSHA引用NIST SP 800-82控制措施,迫使制药和化学操作员加强远程访问点并实施多因素身份验证。[2]美国国家标准与技术研究院,"网络物理系统框架," nist.gov CISA在2024年的咨询警告了广泛部署的操作站中的SQL注入漏洞,推动企业淘汰不受支持的版本。不合规成本超过现代化预算,将资本转向加密协议和基于角色的访问。预先认证符合IEC 62443标准面板的供应商在北美人机界面市场报告高于市场的增长。

美国墨西哥湾沿岸和阿尔伯塔油砂老化工艺厂改造

能源巨头将先进HMI视为在腐蚀性和极端温度资产上无人操作的关键。埃克森美孚巴吞鲁日2.3亿美元升级用能够数字孪生集成的开放过程架构替换了继电器逻辑。[3]埃克森美孚公司,"巴吞鲁日炼油厂现代化," corporate.exxonmobil.com 帝国石油在阿尔伯塔的Kearl矿采用通过加固防爆面板监控的自主运输,在减少人员的同时创造生产记录。随着墨西哥湾沿岸超过50家炼油厂超过40年历史,改造势头保证了对高规格HMI的长周期需求。

私有5G网络部署实现智能工厂实时HMI

爱立信的中频5G部署提供低于10毫秒的延迟,让移动平板电脑和AR头盔发出曾经保留给硬线终端的安全关键命令。航空集成商现在直接通过5G链路运行扭矩工具验证和视觉检测。由此产生的灵活性加速了切换并支持劳动力增强方案,扩大了移动HMI软件订阅的客户基础,刺激北美人机界面市场的进一步增长。

制约因素影响分析

| 制约因素 | (~) 对年复合增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 传统HMI通信协议持续漏洞引发网络安全担忧 | -1.3% | 整个北美,在关键基础设施中严重 | 短期(≤2年) |

| OT-IT集成人才严重短缺导致实施时间延长 | -0.8% | 美国制造带,加拿大工业中心 | 中期(2-4年) |

| 半导体供应中断导致控制器和显示器交付周期激增 | -0.7% | 全球影响,集中在北美装配运营 | 短期(≤2年) |

| 严格的FDA重新验证成本阻碍制药工厂频繁升级 | -0.4% | 美国制药制造走廊,加拿大生物技术中心 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

传统HMI通信协议的持续漏洞

CISA的2025年目录突出了允许在未打补丁终端上远程代码执行的modbus-TCP和DNP3弱点,加剧了董事会对工厂OT风险的审查。由于许多北美设施仍依赖气隙错觉,每个新披露的漏洞都会加速替换老化面板的计划。然而,棕地布线的复杂性,加上需要安排停线,减慢了完全迁移。

OT-IT集成人才严重短缺导致实施时间延长

咨询公司报告称,HMI项目现在的平均交付周期比2023年长5个月,因为认证工程师稀缺。Sourceability预测到2030年美国半导体和自动化学科将短缺67,000名工程师。较小的二级供应商必须排队等候系统集成商,有时将升级推迟到下一个资本支出窗口,拖累北美人机界面市场的年复合增长率低于其潜力。

细分分析

按技术:从控制器逻辑向整体智能的转变

2024年北美人机界面市场中可编程逻辑控制器的规模达到174.2亿美元,保持总支出28%的份额。MES平台虽然较小,但将在2030年前年增长9.5%,反映向闭环质量和实时成本核算的转变。供应商将运动、安全和边缘分析集成到新一代PLC中,压缩机柜占地面积同时扩大到企业云的数据吞吐量。电子产品的早期采用者在统一PLC标签与MES仪表板后发现废品减少超过12%。虽然SCADA和DCS解决方案在过程工业中保持据点,但云托管HMI软件超越永久许可证销售,因为首席财务官优先考虑将资本支出转换为运营支出的订阅模式。这种技术融合保持技术互操作而非相互蚕食,在北美人机界面市场的每一层都维持增量增长。

越来越多的项目现在将PLM数据与操作界面结合,使工程变更即时流向车间。汽车原始设备制造商引用当CAD修订自动填充HMI工作指令时每项工程变更推出减少两天。基于TSN的开源OPC UA作为通用协议获得牵引力,将定制中间件成本削减18%。总的来说,这些进步强调了制造商不仅仅根据面板数量来判断北美人机界面市场,而是根据将数据转换为可操作财务结果的能力。

备注: 购买报告时提供所有单独细分的细分份额

按界面类型:移动性获得势头,触摸面板保持韧性

触摸屏面板在2024年保持了北美人机界面市场26%的份额,因为其经过验证的IP-65外壳和通用备件生态系统。然而,随着私有5G的成熟,移动和可穿戴界面将每年复合增长9.1%。航空装配厂的早期推广表明,当检查员使用叠加扭矩规格和公差的AR智能眼镜时,首件批准速度提高30%。工业PC现在配备NVIDIA GPU,让视觉应用直接在设备上运行,消除单独服务器。键盘模型在爆炸性或戴手套区域保持相关性,触觉确认防止误点击。语音控制HMI缓慢前进,尽管背景噪音在金属成型生产线中仍是障碍。

混合部署变得常见:中央面板管理安全联锁,而操作员携带平板电脑进行非关键调整。由此产生的界面网格通过冗余提高正常运行时间;如果面板失败,生产线仍可以从认证移动单元慢跑。这种配置扩大了采购范围,提升了跨设备系列网络安全认证的形象,加强了北美人机界面市场的供应商差异化。

按组件:控制设备主导,视觉加速分析

控制设备--涵盖工业PC、PLC机架和分布式I/O--在2024年占支出的35.2%,反映了它们在机械架构中的关键作用。然而,机器视觉将在2030年前以10.1%的年复合增长率超越所有其他组件。汽车喷漆车间现在依靠AI训练的摄像头标记微米级缺陷,释放熟练检查员从事更高价值任务,减少返工15%。拥抱OPC UA和MQTT的通信模块随着工厂追求即插即用传感器结构而大幅增长。协作机器人制造商捆绑拖放HMI,让技术人员在几分钟内教授路径,为中端市场制造商民主化自动化。

嵌入显示器的边缘计算卡现在预处理振动或热成像,仅传输异常上游,将视觉数据消耗的带宽削减40%。传感器价格下降但数量激增,导致每日TB级车间数据,需要用户友好的仪表板。这些集成堆栈强调了HMI不断扩大的定义,扩大了北美人机界面市场的总饼图。

备注: 购买报告时提供所有单独细分的细分份额

按终端用户行业:汽车仍占主导;制药超越所有

汽车工厂在2024年占北美人机界面市场份额的26.4%,反映了电动汽车动力传动系统和电池组装配的资本密集型改装。灵活的车身车间部署软件定义的HMI,在不关闭焊接线的情况下在内燃机和电动变型之间切换。与此同时,制药设施将以8.8%的年复合增长率增长最快,因为FDA的计算机软件保证草案将计算机化控制提升为检查优先级第1。验证4.0指南鼓励模块化、低代码界面,缩短重新认证周期并支持数字批次记录。

石油天然气操作员继续现代化控制室,用于管道完整性和排放报告,采用适合24/7使用的冗余、高亮度面板。食品饮料加工商增加自动化以抵消劳动力稀缺并强制执行HACCP记录;近一半的新资本支出针对与卫生HMI配对的机器人。金属和采矿公司部署通过加固、阳光可读显示器控制的自主钻机,减少操作员疲劳造成的停机时间。每个行业都阐述不同的痛点,但都聚合在网络安全和数据透明度要求上,扩大北美人机界面市场内的客户多样性。

地理分析

美国在2024年占北美人机界面市场规模的81%,受该国密集制造基地和严格安全网络法规推动,这些法规要求定期面板更换。CHIPS和IRA立法下的联邦税收激励措施加速半导体制造和电池单元投资,每个都指定开放架构HMI以面向未来的生产线。电信运营商和自动化供应商之间的私营部门联盟在伊利诺伊州、德克萨斯州和南卡罗来纳州开创5G校园网络,实现无延迟移动界面,提高整体设备效率。

加拿大需求虽然绝对美元较小,但将年复合增长7.3%。阿尔伯塔油砂项目改装控制室以监控自主运输车队,严寒冬季需要宽温度范围显示器。安大略省汽车走廊与美国一级供应链同步;双语触摸面板维持对加拿大语言法的合规性并支持公制-英制切换。涵盖自动化资产的联邦制造投资税收抵免进一步甜化投资回报率计算,将中端市场企业引入北美人机界面市场的采购漏斗。

墨西哥虽然超出本研究的数字范围,但随着近岸趋势将子装配运营南移,影响供应商物流和技术溢出效应。运营跨国工厂的跨国公司坚持同质HMI以维持跨境操作员技能。因此,美国和加拿大集成商越来越多地预装西班牙语言包和远程访问网关,展示地理考虑如何塑造产品路线图,即使大部分收入仍来自格兰德河以北。

竞争格局

供应商格局倾向于适度整合。西门子、罗克韦尔自动化和ABB共同覆盖大部分棕地已安装基础,但快速增长的软件纯玩家侵蚀硬件锁定。西门子的工业副驾驶将大语言模型协助缝合到代码编辑器中,将PLC部署时间削减30%。罗克韦尔将异常检测AI折叠到FactoryTalk Optix中,而ABB利用其2025年布线配件收购来交叉销售建筑自动化HMI到工业园区。

像RealWear和PTC Vuforia这样的初创公司锚定基于AR的现场服务细分市场,将安全WebRTC流集成到OT仪表板。网络安全公司和自动化巨头之间的合作伙伴关系,以西门子和ServiceNow的2024年联盟为例,将漏洞管理与面板配置捆绑,简化审计合规性。能够提供预集成零信任框架的UL认证边缘HMI面板的供应商在北美人机界面市场获得更高利润。

定价仍然基于价值而非成本;符合IECEx认证的加固面板可以以标准IP-54设备数倍的价格列出。尽管如此,白盒PC供应商缓慢上升,通过第三方SCADA分层的商品硬件诱惑价格敏感买家。总体而言,差异化现在围绕软件可扩展性、AI副驾驶和网络安全认证,而不是屏幕分辨率或CPU速度。

北美人机界面行业领导者

-

ABB

-

施耐德电气有限公司

-

西门子

-

罗克韦尔自动化公司

-

霍尼韦尔国际公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年3月:ABB完成收购西门子在中国的布线配件业务,金额超过1.5亿美元,扩展至230个城市的分销网络 ABB

- 2025年2月:埃克森美孚在其巴吞鲁日树脂精制厂部署开放过程自动化,估计生命周期成本节约至少20% 埃克森美孚。

- 2025年2月:AVEVA发布具有灵活许可的InTouch Unlimited,旨在加速工业HMI采用。

- 2025年1月:霍尼韦尔和丹佛斯签署谅解备忘录,共同开发集成自动化架构。

北美人机界面市场报告范围

人机界面(HMI)用于通过为用户集中化和数字化来优化流程,操作员可以以图表、聊天机器人或数字辅助等不同形式看到重要信息。在食品饮料、包装等各种终端用户行业中采用自动化以提高运营效率是催化人机界面市场扩张的重要趋势。美国工业应用和自动化数量的增加预计将推动该国人机界面的利用,帮助行业增长。

北美人机界面市场按产品类型(硬件、软件和服务)、终端用户行业(汽车、食品饮料、包装、制药、石油天然气、金属采矿和其他终端用户)和国家(美国、加拿大)进行细分。

所有上述细分市场的市场规模和预测均以价值(美元)提供。

| 可编程逻辑控制器(PLC) |

| 监督控制和数据采集(SCADA) |

| 企业资源规划(ERP) |

| 分布式控制系统(DCS) |

| 人机界面(HMI)软件 |

| 产品生命周期管理(PLM) |

| 制造执行系统(MES) |

| 其他技术 |

| 触摸屏操作面板 |

| 工业PC(面板和箱式) |

| 键盘/功能键HMI |

| 移动和可穿戴HMI |

| 语音和AR HMI |

| 通信细分 |

| 控制设备 |

| 机器视觉系统 |

| 机器人 |

| 传感器 |

| 其他组件 |

| 汽车 |

| 石油天然气 |

| 化工和石化 |

| 制药 |

| 食品饮料 |

| 金属采矿 |

| 其他行业 |

| 美国 |

| 加拿大 |

| 按技术 | 可编程逻辑控制器(PLC) |

| 监督控制和数据采集(SCADA) | |

| 企业资源规划(ERP) | |

| 分布式控制系统(DCS) | |

| 人机界面(HMI)软件 | |

| 产品生命周期管理(PLM) | |

| 制造执行系统(MES) | |

| 其他技术 | |

| 按界面类型 | 触摸屏操作面板 |

| 工业PC(面板和箱式) | |

| 键盘/功能键HMI | |

| 移动和可穿戴HMI | |

| 语音和AR HMI | |

| 按组件 | 通信细分 |

| 控制设备 | |

| 机器视觉系统 | |

| 机器人 | |

| 传感器 | |

| 其他组件 | |

| 按终端用户行业 | 汽车 |

| 石油天然气 | |

| 化工和石化 | |

| 制药 | |

| 食品饮料 | |

| 金属采矿 | |

| 其他行业 | |

| 按国家 | 美国 |

| 加拿大 |

报告中回答的关键问题

北美人机界面市场的当前价值是多少?

该市场在2025年达到622.1亿美元,预计到2030年将达到857.2亿美元。

北美人机界面行业中哪个技术细分增长最快?

制造执行系统以9.5%的年复合增长率领跑至2030年。

联邦法规如何影响HMI投资?

OSHA和NIST网络物理规则要求安全、更新的面板,推动加速替换周期。

为什么私有5G网络对HMI采用很重要?

它们提供超低延迟,让移动和可穿戴HMI能够执行曾经仅限于有线面板的实时控制任务。

预计到2030年哪个终端用户行业将超越其他行业?

制药制造业,由于FDA验证4.0要求,预计将以8.8%的年复合增长率扩张。

什么限制了北美人机界面市场的快速增长?

主要制约因素包括传统协议漏洞、OT-IT工程师短缺和半导体供应中断。

页面最后更新于: