北美建筑化学品市场规模

|

|

研究期 | 2019-2029 |

|

|

市场规模 (2024) | USD 18.13 Billion |

|

|

市场规模 (2029) | USD 25.41 Billion |

|

|

CAGR (2024 - 2029) | 4.68 % |

|

|

市场集中度 | 高的 |

主要玩家 |

||

|

|

||

|

*免责声明:主要玩家排序不分先后 |

北美建筑化学品市场分析

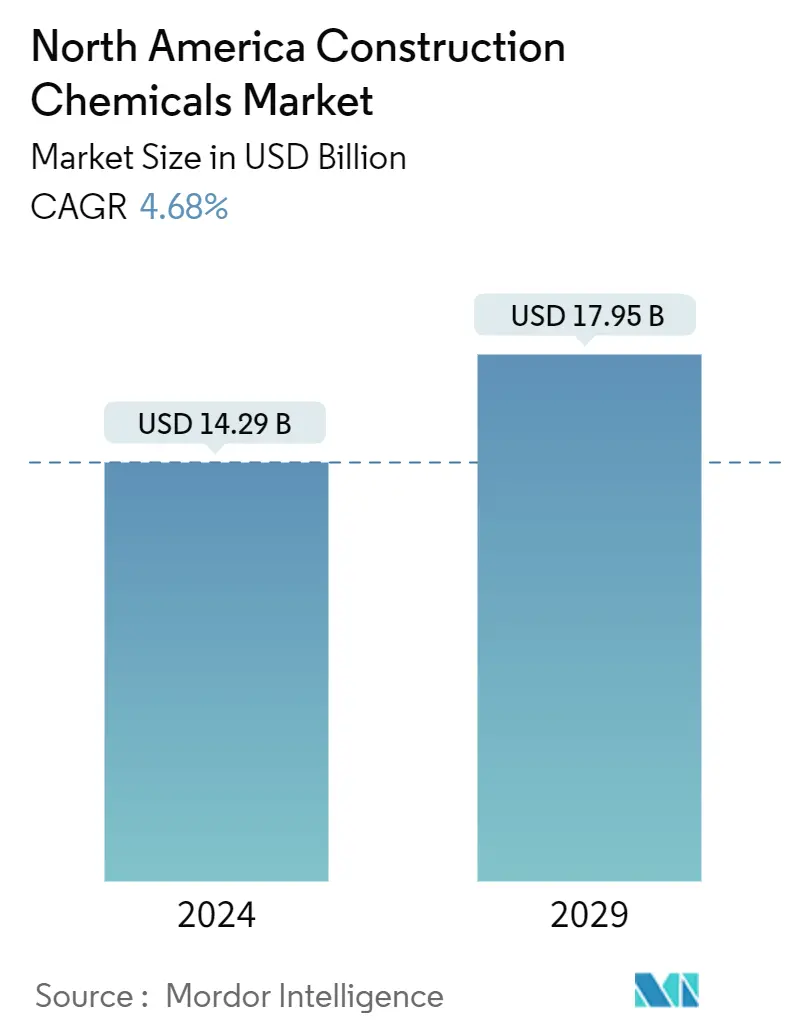

北美建筑化学品市场规模预计到2024年为142.9亿美元,预计到2029年将达到179.5亿美元,在预测期内(2024-2029年)复合年增长率为4.68%。

COVID-19 大流行损害了北美建筑化学品市场。北美建筑化学品市场在大流行之前就已经达到了低点,但由于 COVID-19 大流行,2020 年仅出现了最小的增长。由于建筑化学品市场的内在驱动力保持不变,预计 2021 年将恢复大幅增长。目前,市场已经从疫情中恢复过来,并正在以显着的速度增长。

- 短期内,美国不断增长的建筑活动、人口对现有基础设施的压力日益加大,以及对高强度、节能且美观的基础设施的需求,可能会在预测期内加速市场增长。

- 然而,移民法和限制措施收紧,以解决预计期间挥发性有机化合物排放和熟练劳动力短缺问题。

- 尽管如此,美国即将到来的基础设施投资和建设项目正在为未来的细分市场创造新的机遇。

预计住宅领域将占据重要份额

- 建筑化学品是添加到混凝土和砂浆中以使其与建筑结构更相容的化合物或物质。它们提高了质量,包括耐用性、表面光洁度、抗压强度以及对恶劣操作和环境条件的适应能力。他们在施工过程中使用的水和水泥也更少。

- 由于美国和加拿大建筑活动的大幅增长,北美是全球第三大建筑化学品市场。近年来,各国政府为促进住宅行业推出的各种激励措施主要促进了该地区建筑行业的发展。

- 住宅楼是一栋或多栋家庭住宅、寄宿处或寄宿处、旅馆、宿舍、公寓和私人车库,为典型的住宅用途提供睡眠住宿,有或没有烹饪或饮食便利。

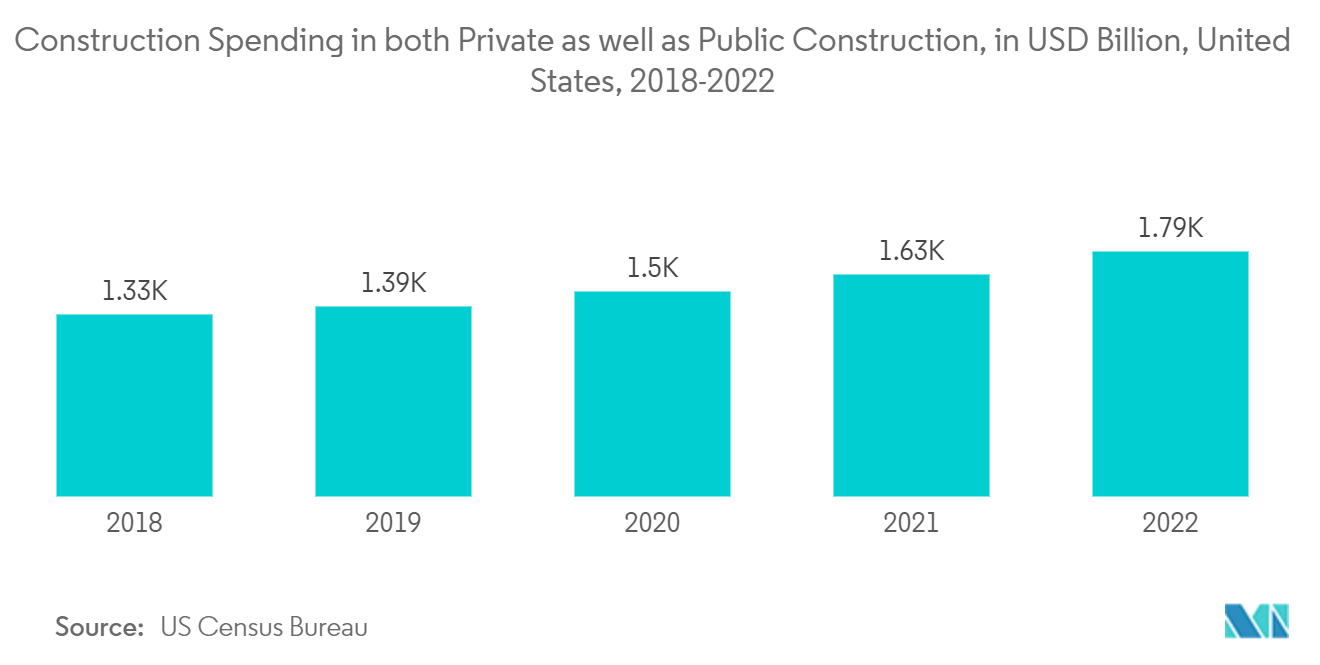

- 根据美国人口普查局的数据,2022 年私人建筑价值预计为 14,342 亿美元,比 2021 年的 12,795 亿美元增长 11.7%。2022 年住宅建筑支出为 8,991 亿美元,比 2021 年增长 13.3% 2021年为7937亿美元,而非住宅建设支出为5301亿美元,比2021年的4858亿美元下降9.1%。

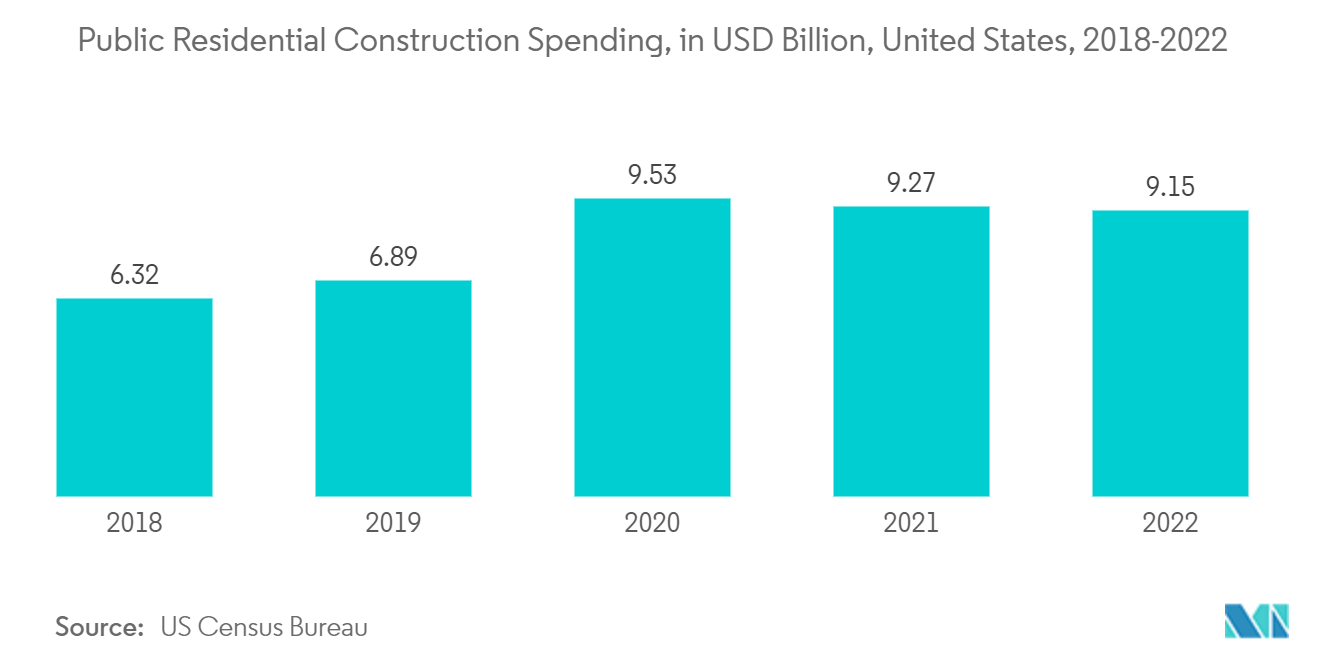

- 而且,从2018年到2022年,美国公共住宅建筑投资价值大幅增长。 2022年,公共部门在住宅开发项目上的支出约为91.5亿美元,较2021年的92.7亿美元略有下降。

- 利率上升已经对该国经济产生了影响。一度繁荣的美国房地产市场的新房开发已经放缓。 2022 年 7 月,私人住宅和单户住宅的数量有所下降。这可能是由于美国利率上升和通货膨胀所致。

- 除了新房开发外,美国还在房屋改善方面投入巨资。随着该国移民人口的增长,康复的必要性变得越来越重要。此外,人们对可持续性和高效结构重要性的认识不断提高,加速了恢复趋势。许多政府贷款的提供也鼓励了该国的房屋升级。

- 据加拿大建筑协会称,建筑业是加拿大最大的就业岗位之一,也是该国经济繁荣的重要贡献者。该行业每年创收约 1,410 亿美元,占该国国内生产总值 (GDP) 的 7.5%。

- 此外,根据加拿大统计局的数据,2022 年第二季度建筑施工总体投资增长 3.3%,连续第三个季度达到 623 亿美元。由于多户住宅支出增加,住宅投资达到 464 亿美元。

- 上述所有因素预计将在未来几年推动市场增长。

美国主导市场

- 由于强劲的经济和商业房地产的积极市场基本面,以及联邦和州对公共工程和机构建筑的资金增加,美国建筑业持续扩张。

- 美国住宅部门的增长慢于非住宅部门。在该国,人口的增长预计将增加住房需求。此外,预计未来十年将建造约 2000 万户家庭。美国商业建筑行业预计在未来几年将增长。

- 2022 年,美国私人建筑支出的增长大约是公共建筑支出的四倍。在 50 个州的建筑支出方面,德克萨斯州和加利福尼亚州名列前茅。据预测,2022 年美国建筑业价值预计为 17,928 亿美元,而 2021 年为 16,266 亿美元。

- 根据美国人口普查局的数据,2023年4月美国大约开工了127,100栋新房。此外,2022年美国市和州政府委托建造的非住宅建筑的价值高于上一年。该价值于 2022 年达到峰值,接近 3289 亿美元,表明建筑支出较上一年有所增加。

- 下面列出了 2023 年 3 月美国建筑业即将蓬勃发展的一些项目。

- North Bethesda 项目是一个 Strathmore Square 项目,共有 4 栋大楼、11 层、2000 个单元,以及 Tuckerman Ln Fivesquares 开发项目,总面积为 1,900,000 平方英尺。该项目预计耗资5.5亿美元。

- 俄亥俄州华盛顿法院大楼是一个占地 2,000,000 平方英尺的工业项目,与本田 LG 能源解决方案公司 (Honda LG Energy Solutions) 合作建造 - 电池厂建设项目,该项目是一座三栋建筑、旧美国 35 号 LG 能源解决方案公司 (LG Energy Solution)。该项目预计耗资35亿美元。

- 由于所有这些因素,预计该地区对建筑化学品的需求在预测期内将会增加。

北美建筑化学品行业概况

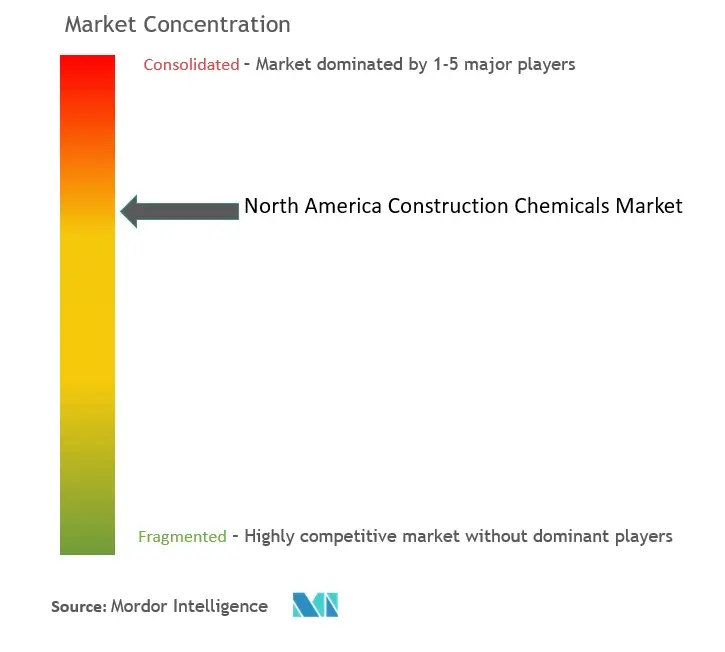

北美建筑化学品市场部分整合,该地区七大生产商占据了约 70% 的市场份额。主要公司(排名不分先后)包括 RPM International Inc.、Sika AG、BASF SE、HOLCIM 和 MAPEI SpA 等。

北美建筑化学品市场领导者

RPM International Inc.

Sika AG

BASF SE

MAPEI SpA

HOLCIM

*免责声明:主要玩家排序不分先后

北美建筑化学品市场新闻

- 2022 年 9 月:圣戈班完成对 GCP Applied Technologies Inc. 的收购获得了所有相关竞争管理机构的批准。此次收购是圣戈班朝着成为建筑化学品主要参与者的方向迈出的重要一步,并推进了集团成为建筑化学品行业领头羊的雄心。轻型和可持续建筑领域的全球领导者。

- 2022 年 5 月:西卡股份公司收购了 United Gilsonite Laboratories (UGL),这是一家位于美国的建筑行业涂料和防水解决方案的著名供应商。 UGL商品在美国各大商店均有销售。此次收购预计将为西卡的高附加值混凝土和砖石防水解决方案做出贡献。

北美建筑化学品市场报告 - 目录

0. 介绍

0_0. 研究假设

0_1. 研究范围

1. 研究方法论

2. 执行摘要

3. 市场动态

3_0. 司机

3_0_0. 美国建筑活动增加

3_0_1. 现有基础设施面临的人口压力日益加大

3_0_2. 其他司机

3_1. 限制

3_1_0. 加强挥发性有机化合物排放法规

3_1_1. 其他限制

3_2. 行业价值链分析

3_3. 波特五力分析

3_3_0. 供应商的议价能力

3_3_1. 买家的议价能力

3_3_2. 新进入者的威胁

3_3_3. 替代产品和服务的威胁

3_3_4. 竞争程度

4. 市场细分(市场规模价值)

4_0. 产品类别

4_0_0. 混凝土外加剂和水泥助磨剂

4_0_1. 表面处理

4_0_2. 修复和康复

4_0_3. 防护涂料

4_0_4. 工业地板

4_0_5. 防水

4_0_6. 粘合剂和密封剂

4_0_7. 灌浆和锚固

4_1. 最终用户部门

4_1_0. 商业的

4_1_1. 工业的

4_1_2. 基础设施

4_1_3. 住宅

4_2. 地理

4_2_0. 美国

4_2_1. 加拿大

4_2_2. 墨西哥

4_2_3. 北美其他地区

5. 竞争格局

5_0. 并购、合资、合作和协议

5_1. 市场占有率 (%) **/排名分析

5_2. 领先企业采取的策略

5_3. 公司简介

5_3_0. 3M

5_3_1. Arkema Group

5_3_2. Ashland

5_3_3. BASF SE

5_3_4. CEMEX S.A.B. de C.V.

5_3_5. Dow

5_3_6. Five Star Products, Inc.

5_3_7. H.B. Fuller Company

5_3_8. Henkel AG & Co. KGaA

5_3_9. HOLCIM

5_3_10. LATICRETE International, Inc.

5_3_11. MAPEI SpA

5_3_12. RPM International Inc.

5_3_13. Saint-Gobain

5_3_14. Sika AG

6. 市场机会和未来趋势

6_0. 美国基础设施投资和建设项目

6_1. 其他机会

北美建筑化学品行业细分

建筑化学品是在建筑过程中使用的化学品。这些化学品在建筑行业有着广泛的应用。它们可用于正在进行的建筑项目,以加快进程、新的建筑工程、修复和改造现有建筑物,或提高结构的耐用性和强度。

北美建筑化学品市场按产品类型、最终用户行业和地理位置(美国、加拿大和墨西哥)进行细分。市场按产品类型分为混凝土外加剂、表面处理、修复和修复、防护涂料、工业地坪、防水、粘合剂、密封剂、灌浆和锚固剂以及水泥助磨剂。最终用户行业将市场细分为商业、工业、基础设施和公共空间以及住宅。该报告还提供了该地区三个国家的市场规模和预测。对于每个细分市场,市场规模和预测都是根据上述所有细分市场的收入(美元)进行的。

| 产品类别 | ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

|

| 最终用户部门 | ||

| ||

| ||

| ||

|

| 地理 | ||

| ||

| ||

| ||

|

市场定义

- Vehicle Types - Passenger Vehicles, Commercial Vehicles and Motorcycles are the vehicle types considered under the automotive lubricants market.

- Product Types - For the purpose of this study, lubricant products such as engine oils, transmission oils, greases and hydraulic fluids are taken into consideration.

- Service Refill - Service refill is the primary factor considered while accounting the lubricant consumption for each of the vehicle segments, under the study.

- Factory Fill - First lubricant fill-ups for newly produced vehicles are considered.

研究方法

Mordor Intelligence在所有报告中都遵循四步方法。