北美汽车空气滤清器市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 估计的基准年 | 2024 |

| 预测数据期 | 2025 - 2030 |

| 市场规模 (2025) | 5.61 十亿美元 |

| 市场规模 (2030) | 7.51 十亿美元 |

| 增长率 (2025 - 2030) | 6.38% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多情报北美汽车空气滤清器市场分析

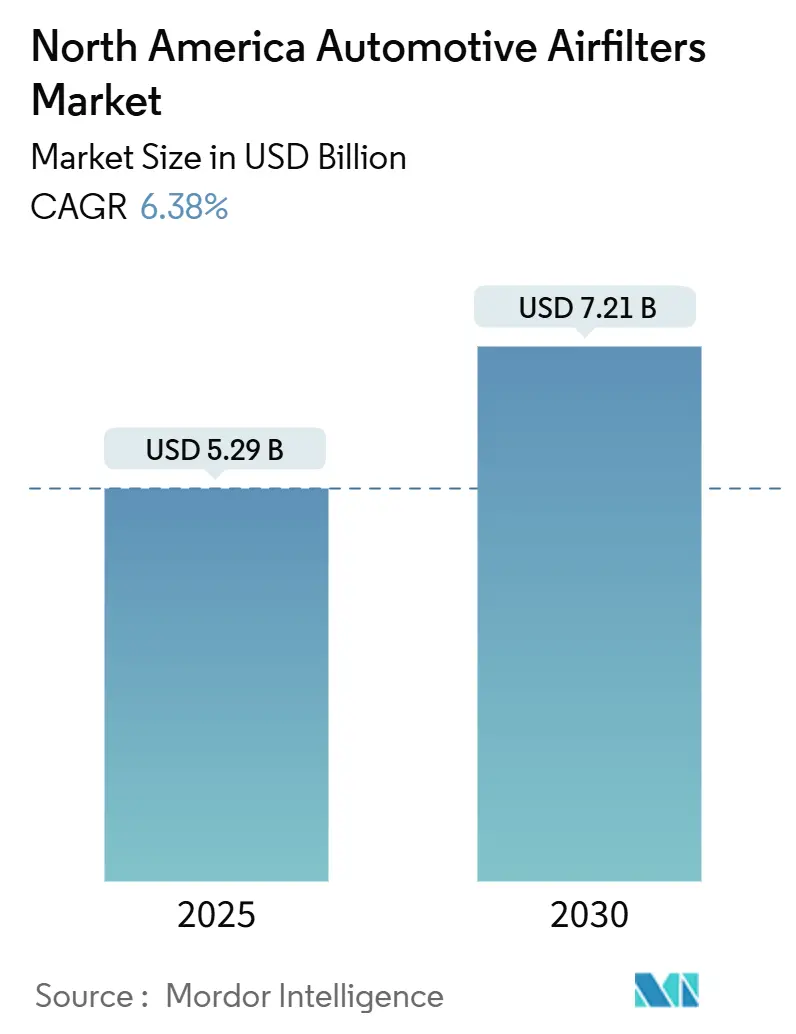

北美汽车空气滤清器市场在2025年产生了52.9亿美元的收入,预计到2030年将攀升至72.1亿美元,以6.38%的复合年增长率推进。来自老化车队的强劲更换需求、美国-加拿大颗粒物和氮氧化物限制的收紧以及向高端座舱过滤的迁移支撑了北美汽车空气滤清器市场的稳定扩张。座舱滤清器现在主导单位销量,因为野火烟雾事件、城市雾霾和延长的日常通勤将过滤从维护任务转化为健康保障。随着监管机构要求在不产生气流损失的情况下提高过滤效率,纳米纤维介质采用加速,而在线零售通过为消费者提供透明定价和选择重塑了市场路径经济学。与此同时,电动汽车份额的上升侵蚀了长期发动机进气滤清器销量,迫使供应商在北美汽车空气滤清器市场内转向HEPA座舱、热管理和智能传感器产品。

关键报告要点

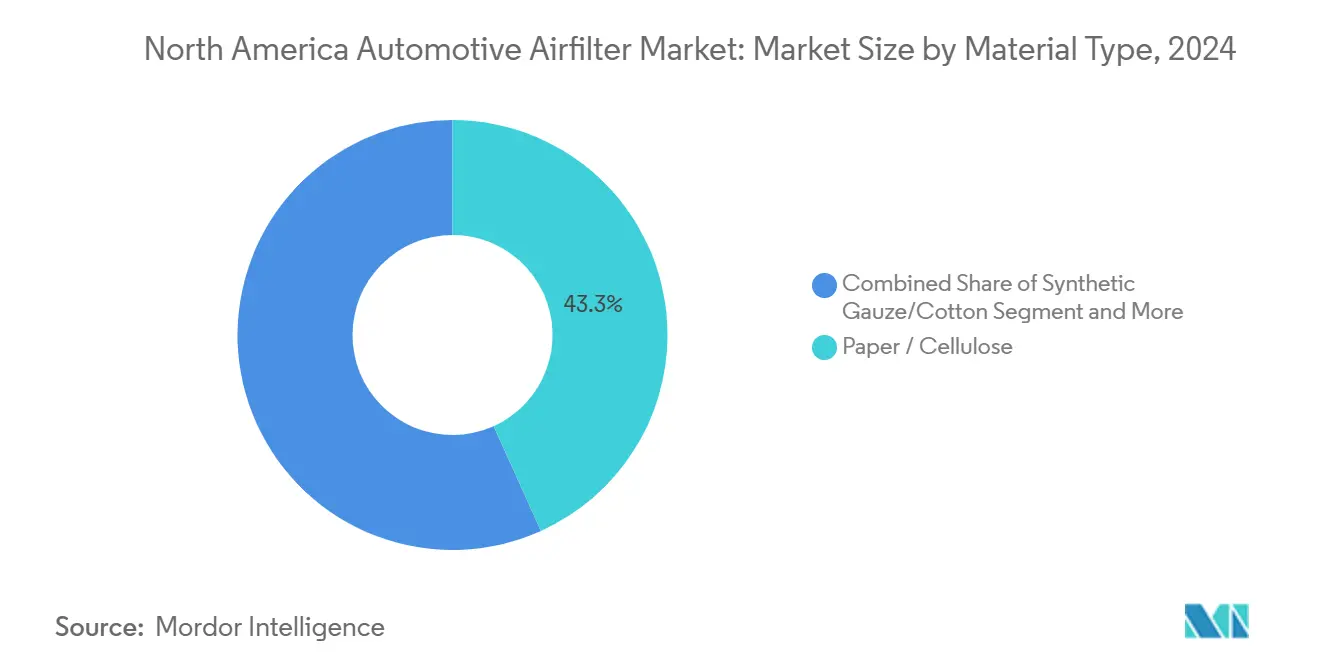

- 按材料类型,纸质/纤维素在2024年占据了北美汽车空气滤清器市场43.25%的份额,而纳米纤维复合材料预计在2025年至2030年间以8.30%的复合年增长率增长。

- 按滤清器类型,座舱滤清器在2024年占据了北美汽车空气滤清器市场55.10%的份额,并以7.50%的复合年增长率扩张至2030年。

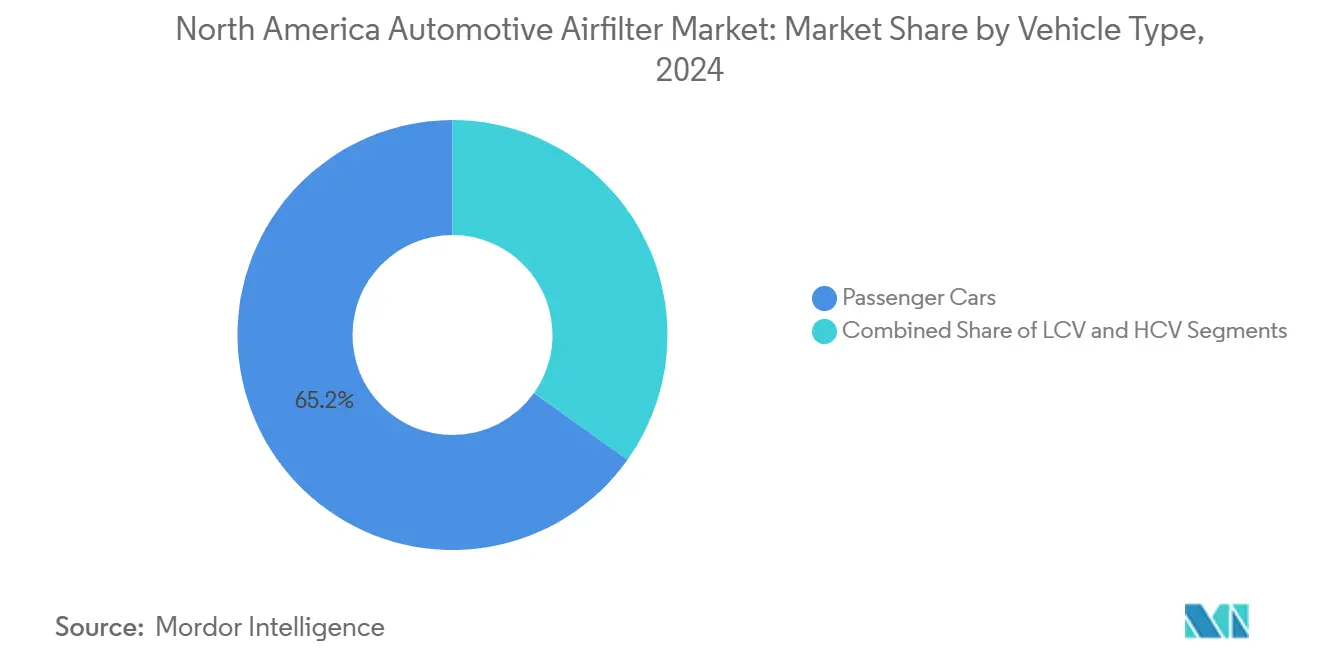

- 按车辆类型,乘用车以65.15%的收入份额领先于2024年;轻型商用车预计到2030年将实现最快的7.20%复合年增长率。

- 按销售渠道,售后市场在2024年占北美汽车空气滤清器市场的61.50%,而在线零售预计到2030年将以9.80%的复合年增长率增长。

- 按国家,美国以74.20%的市场份额在2024年占据主导地位;墨西哥预计在2025年至2030年间录得最高的7.60%复合年增长率。

北美汽车空气滤清器市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~)对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 老化轻型车辆保有量 | +1.5% | 北美全区域,农村地区更高 | 长期(≥4年) |

| 更严格的美加排放标准 | +1.2% | 美国,加利福尼亚州领先 | 中期(2-4年) |

| 座舱空气质量意识快速提升 | +0.8% | 北美西部,不列颠哥伦比亚省 | 短期(≤2年) |

| 配备HEPA座舱滤清器的电动/混动平台 | +0.7% | 加利福尼亚州,魁北克省,城市中心 | 中期(2-4年) |

| 原始设备制造商向纳米纤维发动机转变 | +0.6% | 北美,墨西哥制造中心 | 中期(2-4年) |

| 物联网预测性更换应用程序集成 | +0.4% | 技术先进的都市区 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

更严格的美加PM和NOx排放标准推动滤清器升级周期

美国环保署对2027-2032年模型年轻型和中型车辆的标准将车队平均CO₂目标推至85克/英里,迫使汽车制造商指定更高效的发动机和座舱介质,以捕获更细的颗粒物而不阻塞气流。[1]"2027-2032年模型年多污染物排放标准",美国环境保护局,epa.gov加利福尼亚州于2024年12月批准的先进清洁汽车II豁免进一步收紧了区域基准,这些基准迟早会在北美汽车空气滤清器市场中产生连锁反应。[2]"加利福尼亚州先进清洁汽车II豁免",美国环境保护局,epa.gov纳米纤维复合材料通过在较低压降下提供所需的捕获效率而受益,保持了燃油经济性。能够在更严格的9μg/m³ PM2.5限制下记录过滤性能的供应商获得定价权,而传统纤维素生产线则遭受利润率压缩。自2027年生效的重型标准提高了耐用性和保修门槛,促使轻型车买家将长寿命滤清器视为基准价值,强化了北美汽车空气滤清器市场内的高端层级。

野火季节后座舱空气质量意识快速提升

2024年创纪录的野火烟雾覆盖加利福尼亚州、俄勒冈州和不列颠哥伦比亚省数周,将颗粒物读数推至健康警报阈值之上,点燃了消费者对HEPA级座舱滤清器的需求。州政策审查现在要求暴露在烟雾中的建筑物采用高效过滤。[3]"野火烟雾室内空气质量州政策",环境法研究所,eli.org同样的心态延伸到私家车道上:通勤者将车辆视为移动庇护所,寻求具有病毒、过敏原和烟雾去除声明的滤清器。大众市场原始设备制造商通过提供曾经仅限于豪华配置的多层座舱滤芯来回应,而售后市场参与者为老款车型包装改装套件。促销活动突出世界卫生组织PM2.5指导和儿童呼吸健康,以证明溢价加价的合理性。随着导航应用程序叠加烟雾地图,促使驾驶员激活内循环并提醒他们更换滤清器,反馈循环收紧。这种人类健康叙述巩固了座舱介质作为北美汽车空气滤清器市场心脏的地位。

电动/混动平台采用专用HEPA座舱滤清器

电动和混合动力汽车每季度以更大的数量进入北美道路,它们安静的座舱为工程师提供了突出空气纯度的干净画布。汽车制造商安装符合医疗设备标准的HEPA系统,并宣传花粉和病毒去除声明作为展厅差异化因素。国家可再生能源实验室预计到2032年将增加390万辆插电式车辆。虽然纯电动汽车删除了发动机进气滤清器,但HEPA模块的更高单位价值抵消了销量损失,支持了北美汽车空气滤清器市场的收入韧性。拥有汽车级HEPA介质和低噪音鼓风机集成的供应商抓住了早期行动者优势。魁北克省和加利福尼亚州的市政激励措施加速了这一趋势,确保了中期提升,尽管发动机滤清器萎缩。

集成物联网智能滤清器与预测性更换应用程序

连接滤清器嵌入RFID标签或蓝牙传感器,测量随时间变化的压差,将剩余寿命估计传输到手机应用程序和车队仪表板。在奥斯汀、西雅图和多伦多等技术先进城市的试点项目显示,当车队主动更换堵塞滤清器时,燃油经济性提高5%。数据货币化为滤清器制造商开辟了订阅收入,API链接到电子商务店面简化了次日补充。研究远程信息处理的保险公司将清洁座舱空气与驾驶员警觉性联系起来,预示着可能扩大采用的保费折扣。结果是一个新兴的数字生态系统,为投资固件和云平台而非仅仅原材料介质的供应商巩固了长期份额。

约束影响分析

| 约束 | (~)对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 纯电动汽车采用 | -1.8% | 加利福尼亚州,魁北克省,城市中心 | 长期(≥4年) |

| 可清洗棉纱滤清器 | -0.9% | 性能爱好者市场,美国西南部 | 中期(2-4年) |

| 聚丙烯和纤维素纸浆价格 | -0.7% | 全球供应链,北美制造 | 短期(≤2年) |

| 假冒电子商务滤清器 | -0.5% | 在线零售渠道,价格敏感细分市场 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

长寿命可清洗棉纱滤清器蚕食更换产品

由性能品牌营销的可重复使用棉纱滤清器将使用寿命从12个月延长到近5年。爱好者欣赏气流增益和可持续性信息,特别是在传统上灰尘迫使频繁更换的沙漠州。零售商强调50,000英里保修和终身成本节约,从传统纸质生产线抽取价值。主流采用仍然受到更高前期价格和可能污染空气流量传感器的混乱油脂再充电过程的限制。尽管如此,即使是适度的转换率也会削减北美汽车空气滤清器市场售后市场细分的销量。制造商通过推出带有抗菌衬里的插入式可清洗座舱滤清器来反击,在与循环经济目标保持一致的同时重新获得收入。

纯电动汽车采用:到2035年消除发动机进气滤清器需求

零排放法规可能推动纯电动汽车到2030年在领先地区占新销售的50%,从北美汽车空气滤清器市场中剥离传统发动机滤清器销量的一半。供应商为从高销量、低利润的进气滤清器向更高价值但更低销量的座舱和电池热介质的结构性转变做准备。时间线不均匀:农村和职业车队在2040年后保持柴油和汽油发动机,但沿海州更早地大幅削减需求。因此,多样化的产品路线图和在HEPA、异味吸附和液体冷却剂过滤方面的投资对现有企业来说变得生死攸关,而非可选。

细分分析

按材料类型:纳米纤维创新挑战传统介质

纳米纤维复合材料在2024年占据了适度份额,但正朝着8.30%的复合年增长率发展,这是所有材料中最快的,因为监管机构专注于PM2.5捕获。虽然纸质/纤维素仍占北美汽车空气滤清器市场的43.25%,但纸质和纤维素难以在不加厚会阻塞气流的褶皱的情况下达到新的效率目标。电纺纳米纤维在低压降下去除99.9998%的300-500纳米颗粒,这一指标在《大分子材料与工程》研究中得到验证。[4]"高效电纺纳米纤维膜",威利,wileyonlinelibrary.com供应商将纳米纤维涂层与纤维素芯混合,以保持可承受的成本并使用现有生产线。可持续性压力增加了复杂性:植物基聚合物和回收纤维素吸引研发资金,因为原始设备制造商追求碳中和供应链。石墨烯氧化物增强的纤维素纳米纤维在实验室测试中实现了99.98%的捕获,同时在土壤中生物降解,为未来主流部署指明了路径。

聚丙烯和纸浆的价格波动阻碍了对冲策略薄弱的小公司,推动它们转向合同制造或专业利基市场。拥有纸浆种植园和树脂工厂的垂直整合跨国公司享有成本杠杆,可以尝试混合熔喷、纺粘和电纺层的混合堆叠。在2025-2030年期间,纳米纤维采用从涡轮增压汽油SUV渗透到轻型商用货车,将材料在北美汽车空气滤清器市场规模中占据的份额从个位数提高到十年末的中等十分位数。

备注: 购买报告后可获得所有单个细分市场的细分份额

按滤清器类型:座舱滤清器推动市场演进

座舱滤清器已经控制了55.10%的收入。它们正在与发动机进气滤清器争夺每一个增量美元,这是舒适功能在北美汽车空气滤清器市场中超过动力总成组件的罕见例子。座舱装置以7.50%的复合年增长率增长,受到野火烟雾、疫情和HEPA定位的推动。发动机滤清器对于已售的内燃机车辆仍然必不可少,但面临更长的服务间隔和随着纯电动汽车规模扩大而逐渐的销量萎缩。美国能源部的研究为空气净化器设定了能源因子,间接推动汽车工程师朝着更高的CADR(清洁空气输送率)目标前进。汽车座舱复制家用空气净化器营销语言:多层颗粒物-碳-抗菌堆叠、智能手机控制的内循环和LED寿命指示器。供应商通过将活性炭浸渍铜或银离子来差异化,承诺在几分钟内病毒失活,这一声明通过ISO 18184测试得到验证。这种技术转变巩固了座舱滤清器作为北美汽车空气滤清器市场经济增长引擎的地位。

尽管HEPA周围有魅力,大众市场车辆继续配备符合成本上限的仅颗粒物座舱滤清器。售后市场填补了空白:2025年在线销售的更换座舱滤清器中30%携带碳或HEPA升级。因此,分销商看到平均售价攀升,而销量组合发生变化,即使纯电动汽车删除发动机滤清器,也改善了利润率贡献。

按车辆类型:商用细分市场超越乘用车

轻型商用车(LCV)以7.20%的复合年增长率上升,受到电子商务和最后一英里配送的推动,这使得日均里程和灰尘暴露程度比乘用车更高。墨西哥2024年产量激增至399万辆,加强了向美国和加拿大的LCV供应,增加了出口中嵌入的原始设备制造商滤清器销量。北美汽车空气滤清器市场中LCV的市场规模预计每年扩张7.20%,因为车队优先考虑延长服务间隔并保护涡轮柴油喷射器的高效介质。重型商用卡车、建筑设备和非公路机械形成较小基数但频繁消耗超大滤清器,为轻型车需求的周期性下降贡献稳定的售后市场现金流缓冲。

乘用车仍产生65.15%的收入,但行驶里程平稳、密封设计改进和纯电动汽车份额上升使其滤清器更换曲线平坦化。网约车、租赁和企业出行的车队电动化项目削减发动机滤清器采购,但激发了保持每车支出的新座舱纯空气包装。因此,收入组合转变而非彻底崩溃是北美汽车空气滤清器市场中期图景的典型特征。

备注: 购买报告后可获得所有单个细分市场的细分份额

按销售渠道:在线零售颠覆传统分销

售后市场以61.50%的份额占据主导地位,这是由于老化的汽车保有量,但在线零售9.80%的复合年增长率是叙述兴奋点所在。纯电商市场平台利用共享物流和算法定价,比实体竞争对手便宜12-15%,蚕食步行流量。假冒滤清器渗透这些渠道,促使品牌所有者添加可扫描二维码、防篡改密封和在线保修注册来保护其声誉。

授权经销商服务保留来自保修约束车辆和必须使用原始设备制造商零件的租赁退货的业务。但即使经销商也整合电子商务门户以获得点击收集便利性,模糊渠道界限。智能滤清器订阅和空中寿命警报可能释放经常性收入;早期采用者报告18个月内25%的回购率。这种动态强调了为什么数字掌握对于北美汽车空气滤清器市场的未来赢家来说变得与介质科学一样关键。

地理分析

美国以2024年74.20%的份额锚定北美汽车空气滤清器市场,得到2.75亿车辆保有量和全国服务基础设施的支撑。加利福尼亚州在CARB LEV III和先进清洁汽车II上的领导作用充当风向标,推动原始设备制造商在所有州标准化更高效的滤清器,而不是运行双重规格。野火易发的西部州推动座舱滤清器升级,而具有湿润气候的东南部市场专注于抗霉菌抗菌介质。唐纳森公司在2024财年预订了22.5亿美元的移动解决方案销售额,其中大部分通过美国分销商渠道,展示了本地制造对滤清器销量的拉动。然而,早期纯电动汽车采用,特别是在加利福尼亚州和华盛顿州,侵蚀长期发动机滤清器单位,迫使供应商转向HEPA和暖通辅助滤清器。

墨西哥代表增长最快的节点,到2030年复合年增长率为7.60%。近岸外包推动生产,因为原始设备制造商对冲供应链风险并利用美墨加协定关税优势。瓜纳华托州和科阿韦拉州的新工厂将纳米纤维介质供应现场整合,以供应涡轮增压汽油出口。随着国家车队老化和安全检查普及,国内售后市场文化成熟,创造了超越工厂装配的增量更换需求。滤清器制造商关注合资企业和绿地工厂,以避免跨境货运和货币波动。尽管如此,政治稳定性、能源成本和假冒取缔执法将决定墨西哥如何完全转变为北美汽车空气滤清器市场的自给自足支柱。

加拿大贡献稳定、适度的份额,增长主要来自更换周期和多伦多、蒙特利尔和温哥华等都市走廊日益增长的HEPA意识。省级激励措施加速电动汽车采用,减少发动机滤清器需求但放大HEPA座舱升级。严酷的冬季和撒盐道路需要坚固的密封和耐腐蚀外壳。与美国排放规则的一致性简化了产品认证,允许制造商跨境合并库存。高度关注可持续性的加拿大买家测试可回收滤清器框架和可清洗座舱插件,但高昂的定价将采用限制在城市区域之外。因此,加拿大在更广泛的北美汽车空气滤清器市场中充当绿色材料创新的利基试验台。

竞争格局

北美汽车空气滤清器市场显示适度分散,没有单一参与者控制市场,但前五强获得了有意义的规模经济。唐纳森和曼胡默尔利用工程深度和垂直整合介质生产线赢得原始设备制造商平台和高利润售后市场SKU。唐纳森的2024财年可持续发展计划相比2021年基线减少了18%的温室气体,这一证书与设定范围3目标的汽车制造商产生共鸣。曼胡默尔的MyAirShield纳米纤维系列满足高端座舱需求,而帕克汉尼汾通过多元化基础向移动和工业客户交叉销售过滤。性能品牌K&N和AIRAID模糊进入主流,推广可清洗棉纱产品,蚕食传统更换周期。

通过在线渠道的假冒渗透侵蚀信任;汽车反假冒委员会协调下架,但猫鼠动态持续存在。供应商部署序列化标签和区块链注册表,增加成本但保护品牌资产。投资现在倾斜于电纺纳米纤维、抗菌涂层和物联网传感器集成,这些领域中较小的颠覆者可以跨越传统工具障碍。订阅直销初创公司将滤清器与智能手机提醒打包,吸引不愿在零件柜台排队的技术精明驾驶员。现有企业通过推出直接面向消费者的门户或与电子杂货商合作将滤清器插入次日配送网络来反击。竞争混合了材料科学、数字商务和可持续性叙述,因为公司争夺不断演进的北美汽车空气滤清器市场的份额。

北美汽车空气滤清器行业领导者

-

曼胡默尔

-

唐纳森公司

-

普洛莱特滤清器有限责任公司

-

K&N工程公司

-

马勒集团

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2024年12月:环保署批准了加利福尼亚州的先进清洁汽车II豁免,巩固了更严格的排放并加速了滤清器性能升级。

- 2024年4月:环保署最终确定了MY 2027-2032轻型车辆的多污染物标准,降低了CO₂和PM限制,间接推动了高效滤清器采用。

- 2024年1月:环境法研究所发布了关于州野火烟雾缓解政策的报告,强调了在移动环境中向高效过滤的转变。

北美汽车空气滤清器市场报告范围

北美汽车空气滤清器市场报告涵盖了市场最新趋势和创新的详细研究,包括材料类型(纸质空气滤清器、纱布空气滤清器、泡沫空气滤清器和其他)、类型(进气滤清器和座舱滤清器)和车辆类型(乘用车和商用车)。报告还涵盖了主要参与者、其策略、创新、技术进步和财务状况。

| 纸质/纤维素 |

| 合成纱布/棉质 |

| 泡沫 |

| 纳米纤维复合材料 |

| 其他(活性炭、金属网) |

| 进气(发动机)空气滤清器 |

| 座舱空气滤清器 |

| 乘用车 |

| 轻型商用车(LCV) |

| 中型和重型商用车(MHCV) |

| 原始设备制造商 | |

| 售后市场 | 独立售后市场 |

| 授权服务中心 | |

| 在线零售 |

| 美国 |

| 加拿大 |

| 墨西哥 |

| 北美其他地区 |

| 按材料类型 | 纸质/纤维素 | |

| 合成纱布/棉质 | ||

| 泡沫 | ||

| 纳米纤维复合材料 | ||

| 其他(活性炭、金属网) | ||

| 按滤清器类型 | 进气(发动机)空气滤清器 | |

| 座舱空气滤清器 | ||

| 按车辆类型 | 乘用车 | |

| 轻型商用车(LCV) | ||

| 中型和重型商用车(MHCV) | ||

| 按销售渠道 | 原始设备制造商 | |

| 售后市场 | 独立售后市场 | |

| 授权服务中心 | ||

| 在线零售 | ||

| 按国家 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

报告中回答的关键问题

为什么纳米纤维介质获得关注?

纳米纤维以较低压降实现接近HEPA的效率,帮助汽车制造商在不牺牲发动机性能的情况下达到更严格的PM2.5和NOx标准。

哪个销售渠道扩张最快?

在线零售以9.8%的复合年增长率攀升,因为消费者接受电子商务进行常规维护零件,订阅模式出现。

哪个国家提供最强的增长机会?

墨西哥,得到创纪录的汽车生产和近岸外包支持,在北美汽车空气滤清器市场中准备实现7.6%的复合年增长率,超过区域平均水平

北美汽车空气滤清器市场到2030年的预计复合年增长率是多少?

市场预计在2025年至2030年间每年增长6.38%,从52.9亿美元增长到72.1亿美元

哪种滤清器类型在北美增长最快?

座舱空气滤清器以7.5%的复合年增长率领先增长,因为野火烟雾和健康担忧提升了它们的重要性。

页面最后更新于: