日本通用外科器械市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 估计的基准年 | 2024 |

| 预测数据期 | 2025 - 2030 |

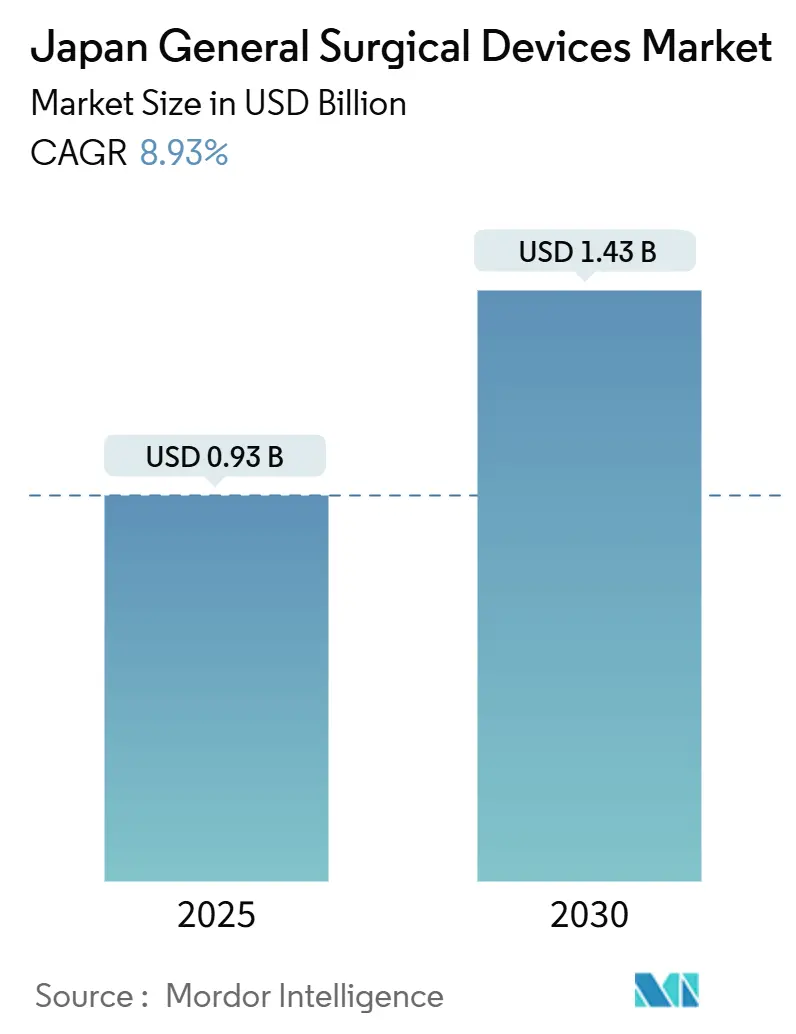

| 市场规模 (2025) | 0.93 十亿美元 |

| 市场规模 (2030) | 1.43 十亿美元 |

| 增长率 (2025 - 2030) | 8.93% CAGR |

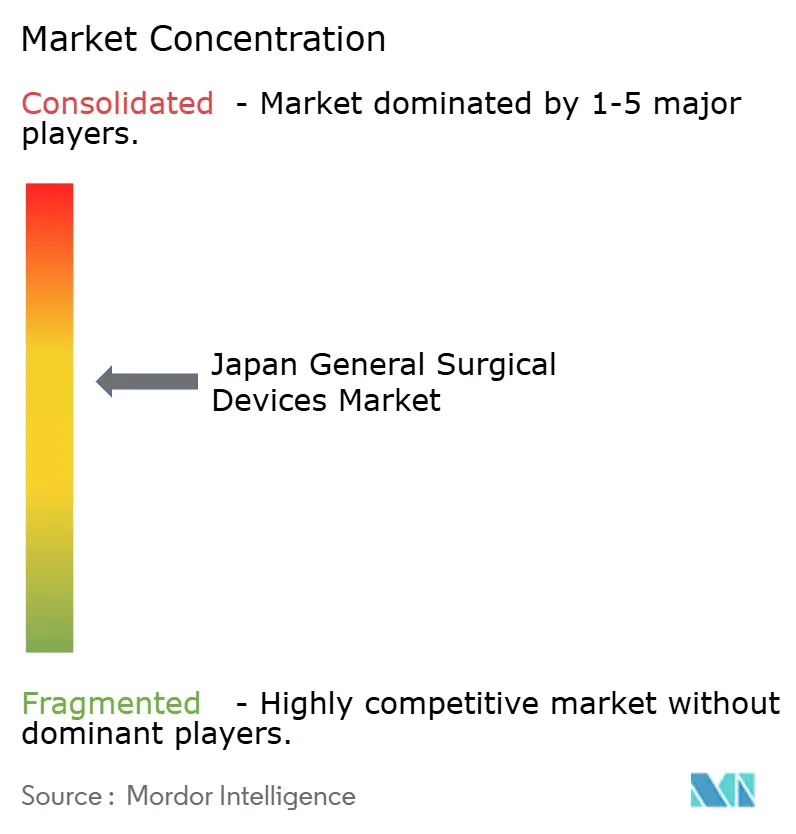

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence日本通用外科器械市场分析

日本通用外科器械市场规模预计在2025年为9.3亿美元,预计到2030年将达到14.3亿美元,在预测期间(2025-2030年)的复合年增长率为8.93%。来自老龄化社会不断增长的手术需求(其中29.1%的公民年龄在65岁或以上)、向微创技术的积极转变,以及该国在机器人技术和人工智能方面的深厚实力是使市场保持陡峭上升轨道的基础力量。医院正在扩大集成数字手术室,私人投资者正在资助门诊手术中心,政府政策对远程指导的报销正在加速技术传播。腹腔镜系统仍然是收入支柱,但与机器人控制台配对的电外科平台正在设定增长步伐。奥林巴斯和泰尔茂等国内制造商通过本地服务网络确保份额,而全球领导者通过战略合作伙伴关系和日本要求严格的批准途径来保持竞争优势。供应链回流激励、远程临场培训模式以及大学医院的快速原型到试点周期共同为下一代器械创造了肥沃的土壤,这些器械在护理点嵌入成像、分析和自动化功能。

主要报告要点

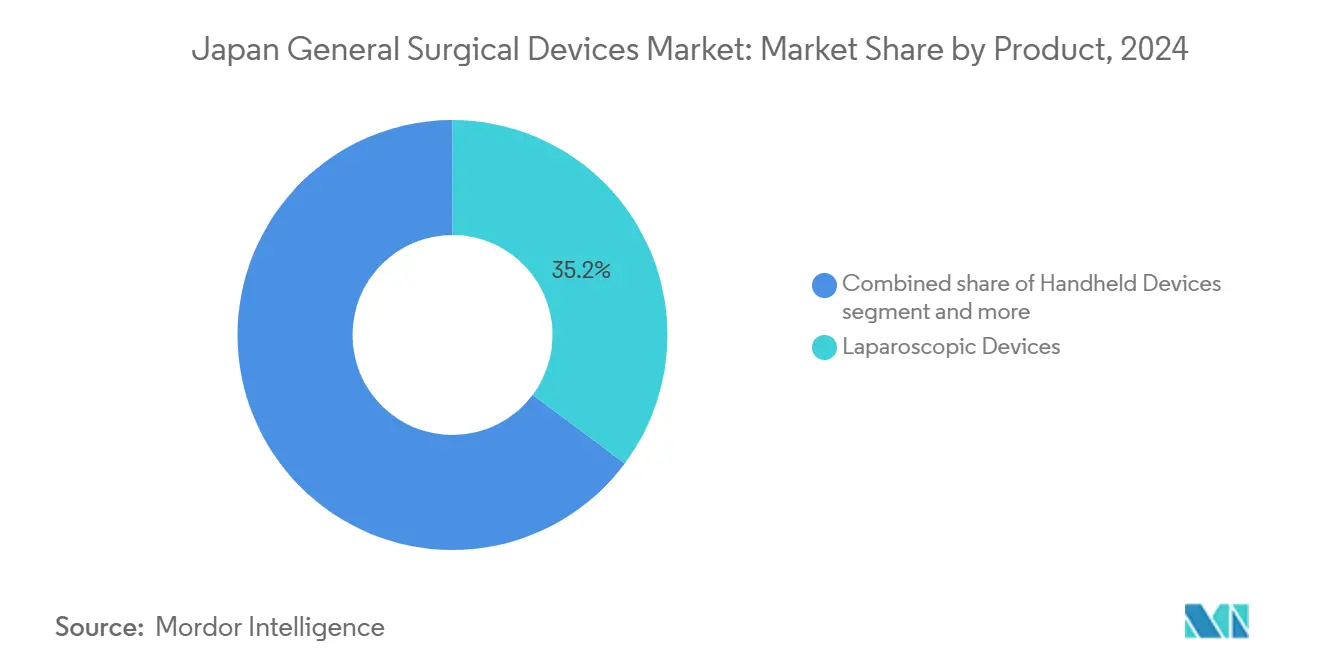

- 按产品分类,腹腔镜器械在2024年以35.16%的收入份额领先;电外科器械预计到2030年将以9.82%的复合年增长率推进。

- 按手术方式分类,微创手术在2024年占日本通用外科器械市场份额的72.74%,同一类别预计到2030年将以9.52%的最高复合年增长率增长。

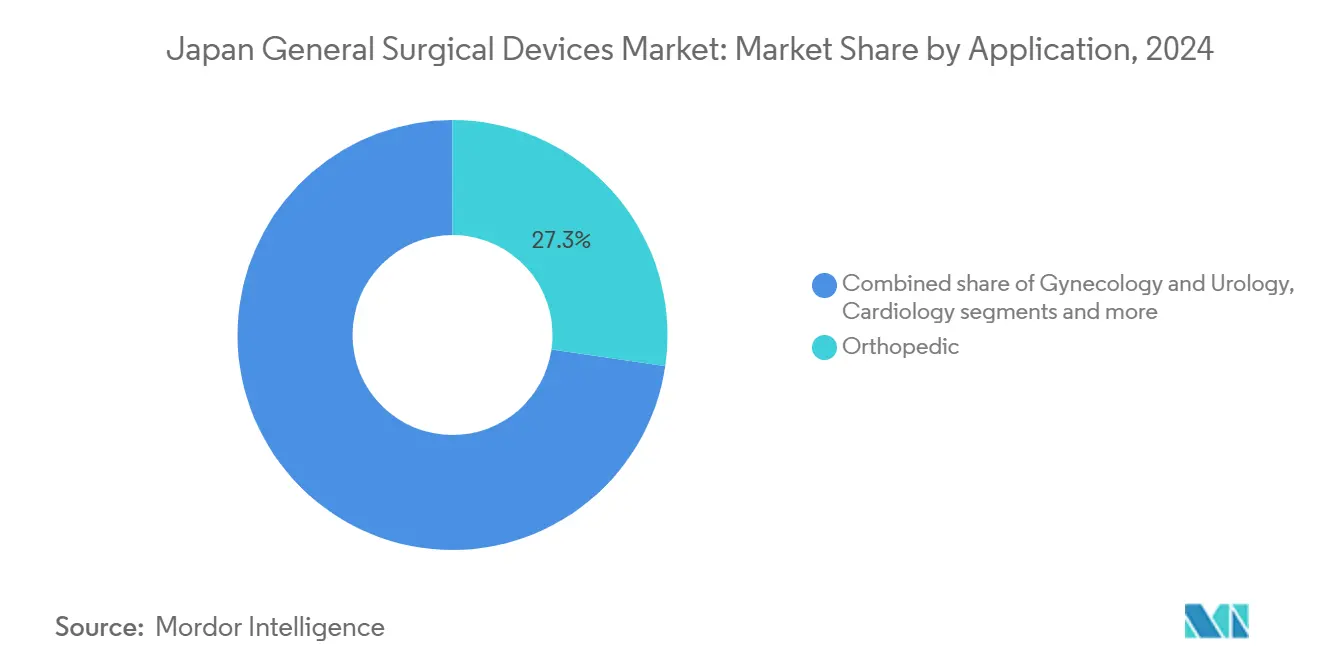

- 按应用分类,骨科手术在2024年占日本通用外科器械市场规模的27.32%,妇科泌尿科正以10.17%的复合年增长率增长至2030年。

- 按终端用户分类,医院在2024年控制了70.37%的收入份额;门诊手术中心预计到2030年将以10.01%的复合年增长率扩张。

日本通用外科器械市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 老龄化驱动的手术量增长 | +2.1% | 全国性,集中在东京、大阪、名古屋都市区 | 长期(≥4年) |

| 微创手术激增 | +1.8% | 全国性,大学医院和私立医疗机构率先采用 | 中期(2-4年) |

| 快速器械创新(机器人、人工智能、4K/8K成像) | +1.5% | 全国性,主要医疗中心试点项目 | 中期(2-4年) |

| 远程指导报销加速采用 | +1.2% | 全国性,优先在农村医院实施 | 短期(≤2年) |

| 国内制造业回流激励 | +0.9% | 全国性,重点关注九州和东北工业集群 | 长期(≥4年) |

| 私立医院和门诊手术中心扩张 | +0.7% | 城市地区,特别是东京、大阪和地区首府 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

老龄化驱动的手术量增长

日本的人口曲线现在使20%的公民处于75岁以上年龄段,推动医院病例组合转向复杂的多病手术,这些手术依赖精确、低创伤的器械。[1]来源:日本统计局,《2024年日本统计手册》,stat.go.jp老年患者围术期风险较高,提高了对缩短手术时间和减少出血的器械的需求。多中心证据显示,腹腔镜胃癌切除术可实现99.8%的五年无病生存率,强化了对老年队列微创方法的信心。劳动力缺口加剧了对机器人辅助的迫切需求,使精简的临床团队能够维持吞吐量。将术前规划分析与适用于关节炎患者的人体工学器械相结合的器械制造商正在满足紧迫且不断增长的需求。

微创手术激增

微创手术已经主导手术室并持续增长,因为人工智能驱动的可视化、3D制图和机器人技术进一步将风险效益比向其有利方向倾斜。对老年肝切除患者的比较研究显示,与年轻队列相比,并发症没有差异,验证了在最老年人群中的更广泛使用。东京初创公司现在提供算法,以91.8%的准确率照亮松散的结缔组织层面,减少意外伤害并缩短学习曲线。办公室玻璃体视网膜手术达到97.3%的单次成功率,展示了精细器械如何将复杂护理从医院迁移到门诊套房。随着临床指南的更新,采购周期越来越倾向于具有即插即用人工智能模块的控制台和手柄,可以通过软件而不是硬件更换进行升级。

快速器械创新(机器人、人工智能、4K/8K成像)

日本相互交织的电子和医疗技术集群加速跨领域突破。hinotori手术机器人获得国内许可,配备八轴臂和原生3D视觉。索尼的显微手术机器人使用自动器械交换来减少设置时间,并为羽毛般轻的动作增加真实世界的触觉反馈。使用Saroa机器人的胸外科试验引入了保护脆弱组织的力反馈,这对新手外科医生特别相关。4K和8K内窥镜的并行进步为外科医生提供了改善边缘评估的超高清视野。这些融合技术重新设定了采购标准,转向在单一生态系统中集成光学、导航和自动化的平台。

远程指导报销加速采用

2024年的一项政策为医院提供了远程手术指导的明确报销代码,让一名专家可以同时指导多个手术室。早期5G支持的模拟完成时没有可能损害患者安全的延迟。农村中心现在可以获得以前集中在大都市教学医院的技能。器械开发商通过在设计阶段在控制台中嵌入摄像头、双控制模式和加密数据流来响应。这项政策提高了近期需求,因为医院可以通过即时利用率提升来证明资本支出的合理性。

约束因素影响分析

| 约束因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 冗长的PMDA批准和重新批准时间线 | -1.4% | 全国性,影响所有器械类别和制造商 | 中期(2-4年) |

| 干细胞治疗和制造的高成本 | -0.8% | 全国性,对先进治疗领域影响特别大 | 长期(≥4年) |

| 手术室护士/技师短缺 | -1.1% | 全国性,对农村和中等医院影响严重 | 短期(≤2年) |

| 有限的标准化和可扩展性 | -0.6% | 全国性,影响器械互操作性和培训项目 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

冗长的PMDA批准和重新批准时间线

尽管最近有先驱和快速通道计划,II-III类器械的中位12个月技术审查加上质量系统审计减缓了商业推出。发明者必须为本地临床数据、双语档案和五年质量重新认证预算,这些将资本从创新中转移。较小的公司面临不成比例的负担,缩小了竞争领域,偶尔会延迟可能提高手术安全性的新型工具。

手术室护士和技师短缺

工作方式改革限制医生加班时间,全国护士空缺率持续攀升,特别是在手术密集的农村县。在2024年能登地震响应期间,金泽医科大学医院治疗了421名创伤患者,但报告手术室人员配备紧张,限制了数周的择期手术。[2]来源:Uramoto H.等,《2024年能登地震的初步响应》,《科学报告》,nature.com因此医院优先考虑缩短周期时间、自动化摄像头控制和简化器械交换的器械,但绝对容量上限仍然抑制了手术量增长。

细分分析

按产品分类:腹腔镜主导地位面临电外科创新

腹腔镜系统在2024年持有35.16%的收入领导地位,强调了其在胃肠道、减肥和肝胆专科中的根深蒂固的作用。超过700家医院现在配备经过专科培训的腹腔镜外科医生,五年生存数据强化了该模式的肿瘤学充分性。该细分市场吸引4K摄像头和关节器械的升级,推动替换周期而不是首次采用。手持抓取器和缝合器维持稳定的基础需求,而伤口缝合套件随着整体手术量增长。套管针、充气器和通路器械随着手术组合扩展到结直肠、泌尿科和妇科适应症而实现中等个位数增长。

电外科平台虽然目前较小,但以9.82%的速度扩张,并锚定向全数字套房的转变。集成发生器与机器人臂同步,检测组织阻抗,并自动调节能量输送以最小化热扩散。当这些系统与预测最佳凝血设置的人工智能算法配对时,手术时间缩短,一致性提高。机器人和计算机辅助显微镜进一步模糊传统产品线,使能量系统成为智能手术室生态系统的核心模块。其他利基工具,从荧光引导夹到血管密封笔,利用日本对提高精度而不会大幅干扰工作流程的专门升级的渴望。这一转变表明市场价值从单功能器械迁移到平台兼容性和软件驱动的增强。

备注: 购买报告后可获得所有单个细分市场的细分份额

按手术方式分类:微创手术重塑标准

微创手术在2024年包含72.74%的所有手术,并维持9.52%的复合年增长率,因为住院时间更短、感染率更低、更快恢复工作的证据不断增加。人工智能修改的可视化现在识别解剖层面,肝切除中标准化的双外科医生机器人技术将中位手术时间缩短到156分钟,并发症微乎其微。

开放手术虽然在相对条件下萎缩,但对于紧急情况和晚期恶性肿瘤仍然必要。因此医院仍然采购适用于开放术野的高吞吐量吸引器械、照明和牵引器,但预算逐渐向腹腔镜堆栈和机器人推车转移。交叉培训项目让外科医生在开放和腹腔镜技术之间交替,维持两个类别器械需求的基线。前景表明,二元开放与腹腔镜框架将消退,被集成工作流程取代,其中数字辅助优化每个切口大小。

按应用分类:骨科领导地位遇到妇科增长

骨科病例在2024年产生了27.32%的收入,因为髋关节、膝关节和脊柱手术随着人口关节退化而增加。日本通用外科器械市场在骨科应用方面的份额保持高位,因为先进导航和无骨水泥植入物延长假体寿命。机器人臂在亚毫米公差内校准骨切割,而患者特异性导引减少手术室时间和库存。心脏科介入随之而来,得到手术补片和血管密封创新的支持。神经科手术在肿瘤切除中采用人工智能进行轨迹规划,尽管该子细分市场在收入方面保持较小。

妇科泌尿科以最快的10.17%复合年增长率增长,因为机器人盆腔手术获得保险公司接受。比较研究显示,机器人淋巴结清扫比传统腹腔镜检索更多淋巴结而不增加发病率。铥纤维激光在肾结石管理中的采用将取石时间减半并降低热损伤风险。工具的交叉受精,如最初为结直肠工作设计的柔性镜现在重新用于子宫切除术,刺激了附件销售。其他较小的应用,包括胸外科和减肥手术,受益于高清镜和先进缝合器,缩短缝合线并降低泄漏率。

备注: 购买报告后可获得所有单个细分市场的细分份额

按终端用户分类:医院主导地位受到ASC创新挑战

医院控制了2024年70.37%的收入,因为三级中心将手术与重症监护、成像和肿瘤学随访相结合。随着东京和大阪病房楼扩建的完成,该细分市场预计将大幅增长。大学医院开创智能手术室部署,配备天花板安装的3D摄像头和集成仪表板,将实验室和放射学数据拉入实时显示。

门诊手术中心以10.01%的速度增长,因为当日报销模式与需要较短观察的微创技术保持一致。ASC采购的器械强调便携性、触摸屏界面和快速消毒周转。专科诊所通常由医生拥有,通过医院级麻醉机扩展急救能力,显示先进设备如何迁移到社区环境。这些中心的采购经理优先考虑供应商服务响应性和匹配更紧张现金流模式的模块化保修。终端用户组合的转变激励制造商设计可扩展平台,在20平方米手术室和100平方米混合套房中提供相同性能。

地理分析

日本的手术器械需求集中在东京、大阪和名古屋都市走廊,那里人口密度、教学医院和风险投资资金汇聚。都市中心在器械初创公司和学术外科医生之间的联合研究下试点新型机器人技术,缩短实验室到床边的周期。相比之下,农村县面临外科医生短缺,依靠与城市专家连接的5G远程临场控制台。经济产业省资助地区工厂升级,使九州光学制造商和东北精密机械公司能够供应国内手术机器人,强化战略自主性。

远程指导报销等跨地区政策减少了结果差异,因为东京的资深外科医生可以实时指导三个农村手术室。石川县地震后响应显示,配备移动腹腔镜塔的医院比仅开放式设施更快恢复择期手术,强化了器械灵活性与系统弹性之间的联系。

外国进入者通常将市场准入团队设在大阪国际商务区,利用即将到来的日本健康2025展示平台在正式PMDA申请前展示原型。奥林巴斯等国内冠军在日本发布全球收入的11%,并利用与客户的接近性进行迭代设计反馈。泰尔茂利用其东京研发中心共同创造可以在统一招标中与血管闭合工具捆绑的导管平台。因此,地理景观将集中的创新岛屿与广泛的全国需求相结合,需要能够快速补充耗材和全国现场服务工程师的供应链。

竞争格局

日本通用外科器械市场显示出适度集中度,初创公司和技术进入者通过利基突破增加流动性。奥林巴斯利用内窥镜成像主导地位和4K产品周期来保卫已安装基础合同,在国内获得11%的全球收入。泰尔茂将导管创新与自动化血管闭合系统结合,并与合同研究公司NAMSA合作,缩短组合产品的试验时间线。

Intuitive Surgical通过推出双控制台培训套件保持da Vinci控制台安装稳定,但面临来自Medicaroid的hinotori和为日本人体工学构建的索尼显微手术机器人的竞争。强生医疗科技通过Polyphonic数字生态系统将DePuy植入物与Ethicon能量系统集成,该系统在器械系列间实时共享分析,提高医院的转换成本。史赛克的下一代Mako平台具有多关节能力,加强骨科足迹并将植入物销售与资本设备联系起来。

进入机器人技术的国内电子巨头改变了力量平衡,因为他们带来了先进的传感器、执行器和摄像头专业知识以及消费级制造规模。Riverfield和F.MED等初创公司以力反馈和适合较小手术室的微型臂为目标胸外科和微手术利基市场,引起了与国家工业政策一致的风险投资基金的兴趣。寻求进入的外国中型公司通常与当地分销商合作,以导航PMDA申请和医院集团采购组织。因此,竞争优势转向生态系统深度:能够将器械、软件和服务融合为单一订阅兼容产品的公司将随着报销模式偏向基于结果的支付而扩大其优势。

日本通用外科器械行业领导者

波士顿科学公司

美敦力公司

贝朗医疗公司

强生公司(Ethicon和DePuy Synthes)

史赛克公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:顺天堂大学医院与Intuitive Surgical同意开设日本首个da Vinci全程项目观察站,培训多科室团队并扩大机器人手术能力。

- 2024年5月:OrthAlign通过其长期分销合作伙伴在日本推出其Lantern导航系统,增加到骨科数字工具包。

- 2024年4月:Asensus Surgical与仙台德洲会医院签署Senhance手术系统租赁协议,标志着数字腹腔镜控制台的持续安装。

日本通用外科器械市场报告范围

根据报告范围,手术器械在手术期间具有特定目的。通常,手术器械具有通用用途,而一些特定工具是为特定程序或手术设计的。日本通用外科器械市场按产品(手持式器械、腹腔镜器械、电外科器械、伤口缝合器械、套管针和通路器械以及其他产品)和应用(妇科泌尿科、心脏科、骨科、神经科、其他应用)进行细分。该报告为上述细分市场提供价值(百万美元)。

| 手持式器械 |

| 腹腔镜器械 |

| 电外科器械 |

| 伤口缝合器械 |

| 套管针和通路系统 |

| 机器人和计算机辅助系统 |

| 其他器械 |

| 开放手术 |

| 微创手术 |

| 妇科泌尿科 |

| 心脏科 |

| 骨科 |

| 神经科 |

| 其他应用 |

| 医院 |

| 门诊手术中心 |

| 专科诊所 |

| 按产品分类 | 手持式器械 |

| 腹腔镜器械 | |

| 电外科器械 | |

| 伤口缝合器械 | |

| 套管针和通路系统 | |

| 机器人和计算机辅助系统 | |

| 其他器械 | |

| 按手术方式分类 | 开放手术 |

| 微创手术 | |

| 按应用分类 | 妇科泌尿科 |

| 心脏科 | |

| 骨科 | |

| 神经科 | |

| 其他应用 | |

| 按终端用户分类 | 医院 |

| 门诊手术中心 | |

| 专科诊所 |

报告中回答的关键问题

日本通用外科器械市场目前的规模是多少?

日本通用外科器械市场规模在2025年为9.3亿美元,预计到2030年将达到14.3亿美元。

哪个产品细分在日本手术器械领域收入领先?

腹腔镜器械在2024年持有35.16%的份额,在所有产品类别中最高。

为什么门诊手术中心比医院增长更快?

当日报销模式结合微创技术推动门诊中心10.01%的复合年增长率,而医院手术套房增长较慢。

什么监管障碍最影响日本新器械推出?

冗长的药品和医疗器械局批准和重新批准周期,通常需要12个月或更长时间,仍然是创新进入者的最大障碍。

日本人口老龄化如何影响手术器械需求?

随着20%的居民已经75岁或以上,手术复杂性和数量急剧上升,推动医院采用机器人和人工智能增强系统,在缓解劳动力压力的同时保持质量。

哪个应用领域扩张最快?

妇科泌尿科手术,在机器人辅助和更好成像的推动下,到2030年每年增长10.17%。

页面最后更新于: