日本医美设备市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 估计的基准年 | 2024 |

| 预测数据期 | 2025 - 2030 |

| 市场规模 (2025) | 294.93 百万美元 |

| 市场规模 (2030) | 565.01 百万美元 |

| 增长率 (2025 - 2030) | 13.89% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多智能日本医美设备市场分析

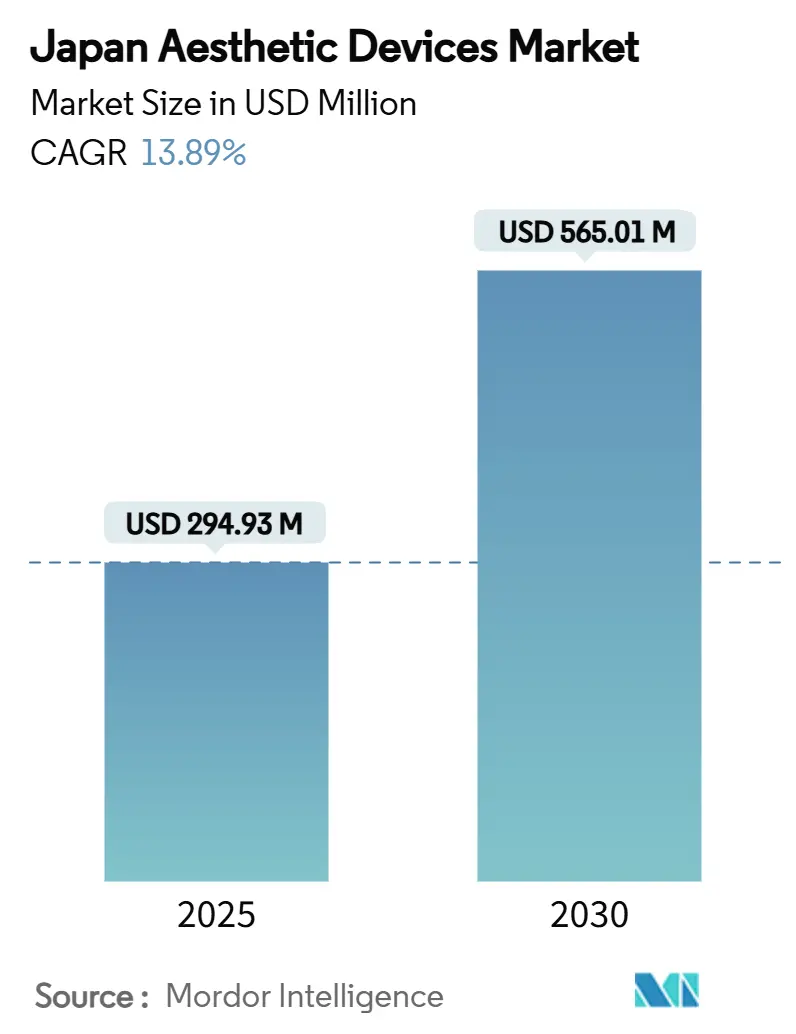

日本医美设备市场规模预计在2025年达到2.9493亿美元,预计到2030年将达到5.6501亿美元,在预测期内(2025-2030年)复合年增长率为13.89%。

老年消费者可支配支出增加、人工智能(AI)硬件监管审批加快,以及明显转向微创能量型平台,支撑了这一发展轨迹。日本医美设备市场还受益于国内忠诚度:曾经出国旅游的消费者中有65%现在出于安全和便利考虑选择本地服务提供商。2025年生效的严格PFAS法规提高了材料合规成本,但早期适应的公司获得了竞争优势。持续的技术融合,特别是射频(RF)系统与LED和电肌肉刺激(EMS)模块的配对,扩展了治疗的多样性和诊所每台设备的收入。

关键报告要点

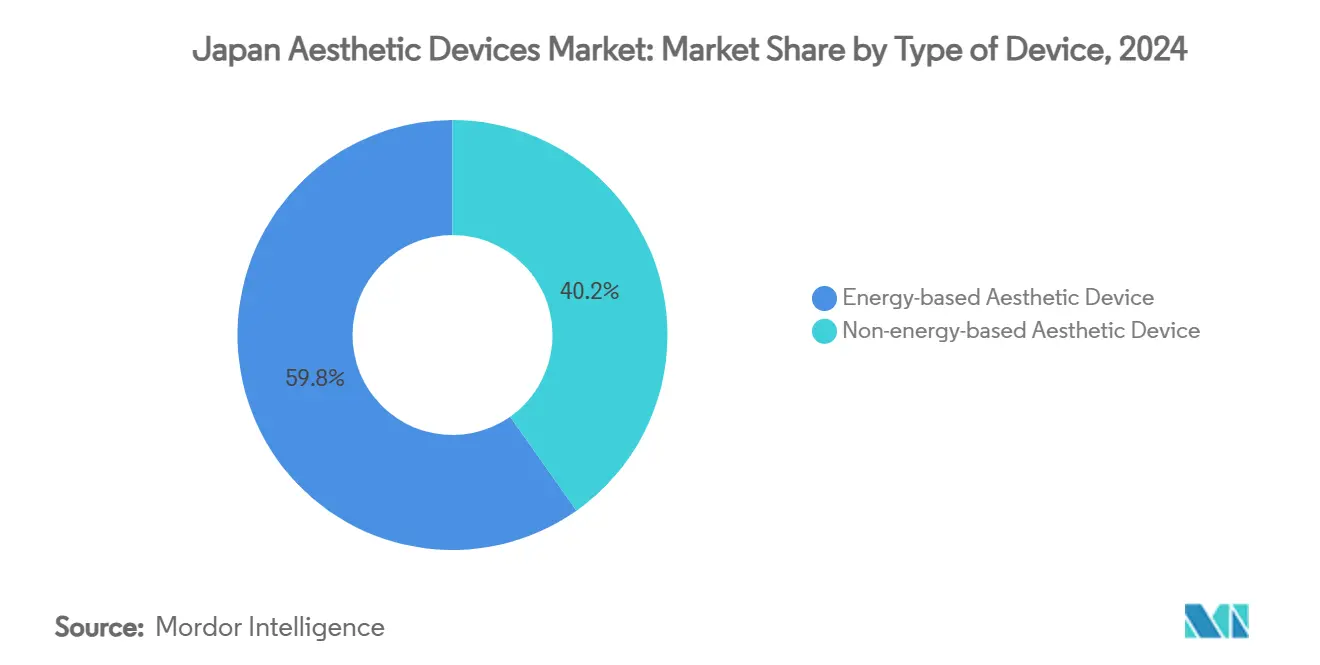

- 按设备类型,能量型平台在2024年占据了日本医美设备市场59.78%的份额,而基于射频的系统在2030年前实现了最快的18.08%复合年增长率。

- 按应用,皮肤重塑与紧致在2024年占日本医美设备市场规模的32.16%;身体塑形程序预计在2025年至2030年间以16.52%的复合年增长率加速发展。

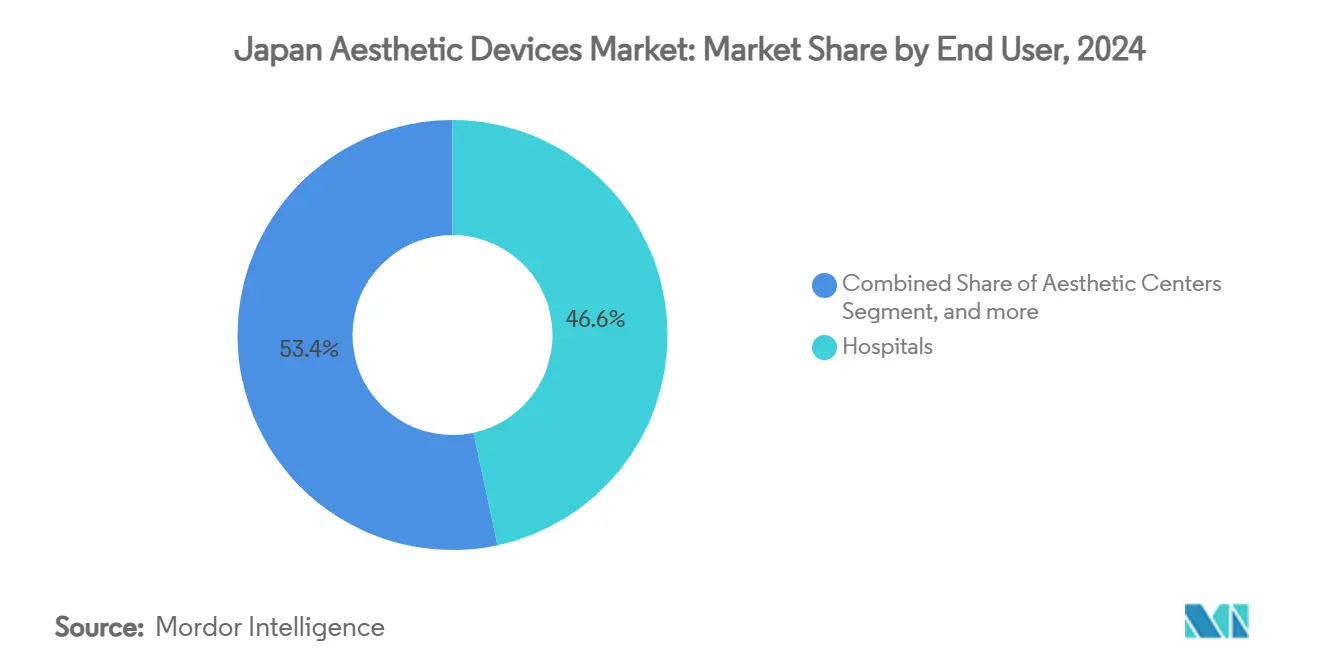

- 按终端用户,医院在2024年占据46.64%的收入份额,而美容中心预计到2030年将以19.37%的复合年增长率扩展。

日本医美设备市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 人口老龄化推动抗衰老需求 | +3.2% | 全国性,集中在东京、大阪、名古屋 大都市区域 | 长期(≥ 4年) |

| 微创和无创设备采用增加 | +2.8% | 全国性,在城市中心渗透率更高 | 中期(2-4年) |

| 能量型平台技术突破 | +2.1% | 全球影响,适应日本具体情况 | 中期(2-4年) |

| 远程美容平台和家用设备生态系统 | +1.9% | 全国性,重点关注农村地区 | 短期(≤ 2年) |

| PMDA对AI辅助医美设备的快速通道 | +1.4% | 国家监管框架 | 中期(2-4年) |

| 医疗停留签证刺激入境美容旅游 | +1.1% | 拥有国际机场的主要城市 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

人口老龄化推动抗衰老需求

日本超老龄化人口结构加剧了对年轻化治疗的需求,抗衰老支出预计到2028年将超过每年30亿美元。[1]"日本成为超老龄化社会," Nature, nature.com 到2025年,劳动者与老年人的比例将降至2.4:1,购买力集中在愿意为优质程序付费的老年人群中。公司将研发预算投入基于衰老细胞的设备,该设备针对细胞衰老,将日本医美设备市场定位为长寿导向设备的试验场。男性参与度上升:40多岁的男性占寻求激光脱毛和皮肤维护的美容患者的31%。随着研究从外观转向健康寿命延长,设备制造商与制药公司合作共同开发结合美容和预防效益的平台。

微创和无创设备采用增加

超过80%的潜在患者现在在选择程序时将安全性和恢复时间置于成本之上,家用设备已经进入16%的家庭。最畅销的国产品牌将射频、电肌肉刺激和LED结合在掌心大小的工具中,镜像诊所级的效果。临床证据支持这一转变:单极射频在对照试验中提高真皮弹性且无不良事件。[2]S. Lee等人,"单极射频改善皮肤弹性," MDPI, mdpi.com 与ISO 13485:2016协调的更新版PMDA质量管理系统指南减少了设备增量升级的繁文缛节障碍,使制造商能够每年更新热门型号而无需重新发明审批流程。

能量型平台技术突破

新一代射频治疗头部署AI算法,在毫秒内调节热输出,提高不同肤色类型的可预测性。科医人的OptiLIFT平台在同行评审试验中实现眼睑松弛75%的改善。学术工程师现在原型超材料波导天线,在80瓦功率下将组织温度提升35.4°C,扩展无创身体塑形选择。[3]L. Wang等人,"用于皮肤紧致的超材料射频天线," Frontiers in Bioengineering and Biotechnology, frontiersin.orgInMode日本为其Optimus Lumecca氙光系统获得了二类认证,表明监管机构对多模式底盘的信心。这些进展维持了能量型硬件在日本医美设备市场中的溢价。

远程美容平台和家用设备生态系统

主要都市区外的医生短缺促使提供商将视频咨询模块和远程参数锁定软件直接嵌入设备固件中。V-Cube计划到2026年在全国设立500个远程咨询亭,在购物中心和火车站为后续访问创建物理锚点。订阅模式的电子商务门户按自动补充周期发送特定治疗的耗材,改善合规性和术后效果。名人代言将价格为55,000日元(371美元)的LED面膜推向主流零售。这些数字桥梁拓宽了连接用户、临床医生和设备的电子宠物式"护理循环",帮助日本医美设备市场接触农村和时间紧张的人群。

限制因素影响分析

| 限制因素 | (~) % 对复合年增长率预测的影响 | 地理 相关性 | 影响 时间线 |

|---|---|---|---|

| 严格的 安全规定和有限报销 | -2.1% | 国家 监管框架 | 长期(≥ 4年) |

| 小型诊所的 高资本支出/运营支出 | -1.8% | 区域性, 影响农村和郊区市场 | 中期 (2-4年) |

| 都市区外 皮肤科医生短缺 | -1.4% | 农村和 郊区地区,不包括东京-大阪走廊 | 中期 (2-4年) |

| 一次性耗材的 可持续性审查 | -1.1% | 全国性, 在大都市区域执行更严格 | 短期(≤ 2年) |

| 来源: Mordor Intelligence | |||

严格安全规定和有限报销

从2025年1月开始的强制性PFAS跟踪迫使制造商审核供应链并重新设计涂层,提高了材料成本清单。报销计划排除选择性美容,因此患者自费,抑制了价格敏感群体的接受度。PMDA审查虽然比十年前更快,但仍落后于美国,延长了全球发布的交货时间。每五年,公司必须更新质量体系批准,增加了文书工作负担。

小型诊所的高资本支出/运营支出

顶级激光器的标价在1000-5000万日元(67,000-333,000美元)之间,不包括一次性用品或年度服务合同。随着美容护士跳槽到提供更好薪酬的大都市连锁机构,人员成本攀升,使农村设施人员不足且无利可图。2024年创纪录的126家牙科诊所宣布破产,说明了小型程序型诊所结构脆弱性。在没有融资支持的情况下,独立经营者推迟升级,扩大了技术差距,最终限制了日本医美设备市场的地理渗透。

细分分析

按设备类型:能量型主导地位推动创新

能量型设备在2024年占据了日本医美设备市场59.78%的份额,以射频为中心的设备在2030年前实现18.08%的复合年增长率。资生堂的快速面部训练器体现了下一步整合,在干扰波形上分层电肌肉刺激,刺激深层肌肉同时最小化表皮刺激。激光阵列仍然占据高价位;城野诊所安装了配备六个可更换滤镜的Stella M22平台,用于皮肤科医生定制的色素沉着治疗。超声波-射频混合设备在随机试验中平均腰围减少3.83厘米。

非能量设备、基于注射器的填充物和神经毒素在皱纹放松方面保持医生忠诚度,但缺乏智能控制台系统的交叉销售潜力。PMDA灵活的质量管理更新加速了固件驱动功能集的推出,为能量设备制造商提供创新飞轮。随着AI分析获得牵引力,控制台仪表板将结果数据推送到云端门户,允许供应商追加销售算法订阅,加强在日本医美设备市场内的长期收入获取。

备注: 购买报告后可获得所有单个细分的细分份额

按应用:身体塑形成为增长领导者

皮肤重塑和紧致在2024年贡献了日本医美设备市场规模的32.16%,但利用无创射频和超声波的身体塑形程序以16.52%的复合年增长率增长至2030年。对照研究证实,联合能量治疗在保护真皮结构的同时融化脂肪层,满足患者对无恢复期微妙轮廓改善的需求。面部年轻化保持稳定;诊所现在推广无痛、无针等离子传输,渗透6.5毫米,深化胶原蛋白重塑。

消费者好奇心扩展到私密健康,其中像Timewalker II Intima这样的阴道激光平台解决功能性和美观性结果。脱毛设备从诊所迁移到客厅,搭载16%家用IPL设备的家庭渗透率,并为"诊前试用"漏斗提供支持,最终提升专业预约。总体而言,在面部、身体和专业探头之间切换的多应用工作站主导了日本医美设备市场的采购决策。

按终端用户:美容中心加速市场转型

医院在2024年占据46.64%的收入份额,利用手术后备可信度。然而,以19.37%复合年增长率扩展的专业美容中心通过提供礼宾式体验和快速设备周转超越了更广泛的医疗设施。SBC医疗集团等连锁机构将足迹扩展到平冢和神户,为日本肤质适应韩国混合方案。

家庭环境由于模仿诊所输出的LED面膜和微电流滚轮而产生了巨大的关注。耗材订阅模式巩固了经常性收入,让制造商收集使用模式数据,为下一代设计提供信息。劳动力培训联盟,如日本美容医学协会暑期学校,将新毕业生引入精品中心,加强推动日本医美设备市场进入分散护理模式的人员生态系统。

备注: 购买报告后可获得所有单个细分的细分份额

地理分析

东京、大阪和名古屋锚定支出,由密集的诊所网络和富裕、美容意识强的客户推动。仅银座就拥有数十个旗舰激光套房,迎合寻求干细胞面部提升的入境中国游客。二线城市通过连锁扩张获得牵引力;SBC的平冢分店是神奈川县首家,捕获曾经前往湘南或横滨的郊区通勤者。远程咨询亭在铁路枢纽展开,让农村居民接受预筛查,然后前往单日治疗,平滑区域需求曲线。

人口现实--乡村县的老龄化人口提高了家用解决方案的实用性,因为诊所因医生退休而关闭。V-Cube的远程诊所舱通过启用与邮购耗材相关的虚拟随访来弥合差距。地方政府通过为诊所初创企业提供税收激励来争取增长;大阪利用2025年世博会作为由桃谷纯天堂和大学研究人员开发的AI护肤亭的展示平台。

统一的PMDA监管意味着产品标签和不良事件报告在全国保持一致,尽管县级术后疼痛缓解设备报销试点方案创造了拼接式采用速度。最终,轮辐式提供商模式加上强大的电子商务履行,确保日本医美设备市场覆盖其群岛上的都市和偏远人口。

竞争格局

整合加速:韩华公司在2024年4月合并了赛诺龙和路创尼克,组建赛诺龙路创尼克公司,立即掌控了广泛的激光产品组合。现有企业通过将硬件销售与优化每个诊所脉宽预设的云分析捆绑来回应。InMode凭借Optimus Lumecca的热疗认证,利用交叉销售进入血管病变实践。资生堂等国内集团孵化补充局部护肤的设备线,培育增加客户生命周期价值的闭环生态系统。

初创公司通过直接面向消费者的LED和微电流硬件竞争,其中一些在不到两年内超过35万台的销量。这些新进入者通常与流行文化偶像合作,绕过临床渠道来播种品牌资产。然而,PMDA二类途径要求制造现场审计,过滤资本不足的新进入者。战略研发联盟激增:光学元件制造商与AI软件公司合作共同开发预测维护仪表板,为大批量中心减少设备停机时间。

日本医美设备行业领导者

-

博士伦健康公司(Solta Medical, Inc.)

-

Cutera公司

-

维纳斯概念

-

科医人公司

-

艾伯维(艾尔建)

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年7月:郡是医疗推出CAREVEAM,这是一个获批用于牛皮癣和白癜风的紫外线平台,结合了韩国光学与日本分销渠道。

- 2025年6月:InMode日本为Optimus Lumecca氙光疗法获得二类认证,验证了增加局部血流和减轻疼痛的效果。

- 2024年2月:乐敦制药与爱尔兰EMMA美学公司建立股权合作伙伴关系,加速面向欧洲的产品创新,表明日本专业知识的全球化

日本医美设备市场报告范围

医美设备市场的范围指用于各种美容程序的所有医疗设备,包括整形手术、多余毛发去除、多余脂肪去除、抗衰老和皮肤紧致,用于身体美化矫正和改善。美容程序包括手术和非手术程序。日本医美设备市场按类型、应用和终端用户细分。

| 能量型医美设备 | 激光型医美设备 |

| 射频型医美设备 | |

| 光电医美设备 | |

| 超声医美设备 | |

| 其他能量型医美设备 | |

| 非能量型医美设备 | 肉毒杆菌毒素 |

| 皮肤填充剂与线雕 | |

| 微晶磨皮 | |

| 植入物 | |

| 其他非能量型医美设备 |

| 皮肤重塑与紧致 |

| 身体塑形与减脂 |

| 面部美容程序 |

| 脱毛 |

| 隆胸 |

| 其他应用 |

| 医院 |

| 美容中心 |

| 家庭环境 |

| 按设备类型 | 能量型医美设备 | 激光型医美设备 |

| 射频型医美设备 | ||

| 光电医美设备 | ||

| 超声医美设备 | ||

| 其他能量型医美设备 | ||

| 非能量型医美设备 | 肉毒杆菌毒素 | |

| 皮肤填充剂与线雕 | ||

| 微晶磨皮 | ||

| 植入物 | ||

| 其他非能量型医美设备 | ||

| 按应用 | 皮肤重塑与紧致 | |

| 身体塑形与减脂 | ||

| 面部美容程序 | ||

| 脱毛 | ||

| 隆胸 | ||

| 其他应用 | ||

| 按终端用户 | 医院 | |

| 美容中心 | ||

| 家庭环境 | ||

报告中回答的关键问题

2025年日本医美设备市场规模有多大?

日本医美设备市场规模在2025年为2.9493亿美元,预测到2030年将以13.89%的复合年增长率增长。

哪个设备类别占据最大份额?

能量型平台在2024年以59.78%的日本医美设备市场份额占据主导地位,由以射频为中心的系统领导。

增长最快的应用细分是什么?

身体塑形程序,由联合超声波-射频技术推动,在2025年至2030年期间以16.52%的复合年增长率发展。

在地理上需求最强的地方是哪里?

东京、大阪和名古屋大都市区域领导支出,尽管郊区和农村通过远程美容平台实现增长。

新的PFAS法规如何影响制造商?

从2025年1月开始,设备制造商必须审核和限制PFAS使用,增加材料成本但鼓励更安全的配方。

最近哪次合并重塑了竞争格局?

韩华公司在2024年合并赛诺龙和路创尼克创建了赛诺龙路创尼克公司,加强了其激光技术组合。

页面最后更新于: