印度金属制造市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 估计的基准年 | 2024 |

| 预测数据期 | 2025 - 2030 |

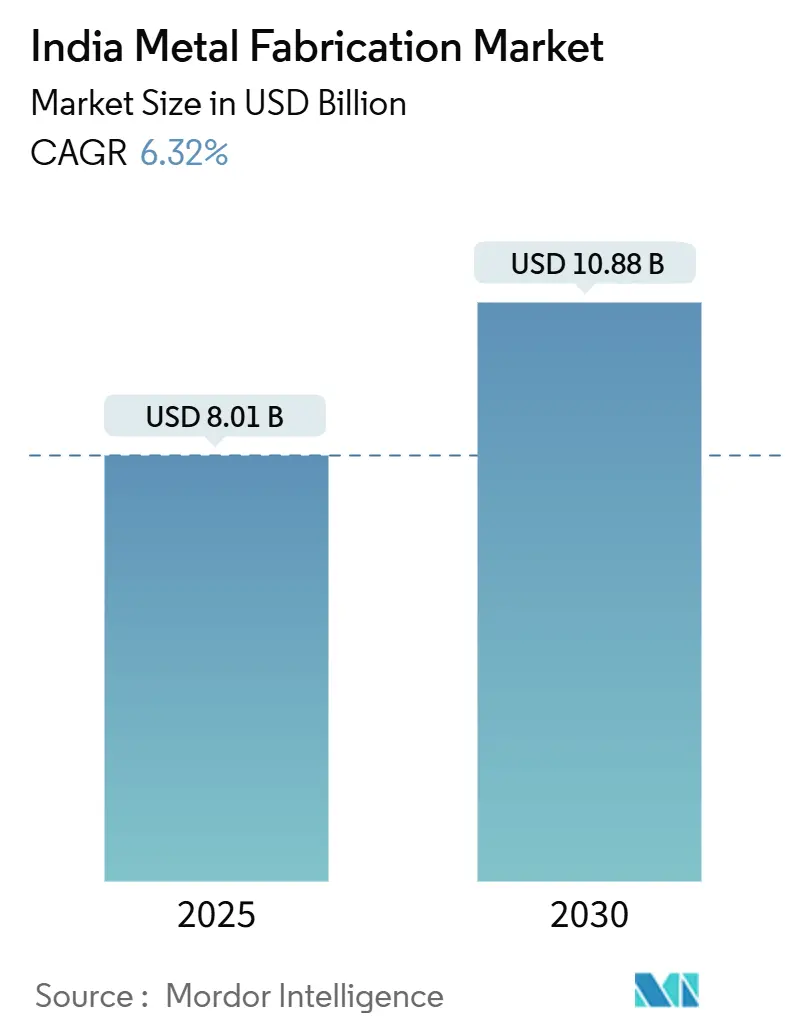

| 市场规模 (2025) | 8.01 十亿美元 |

| 市场规模 (2030) | 10.88 十亿美元 |

| 增长率 (2025 - 2030) | 6.32% CAGR |

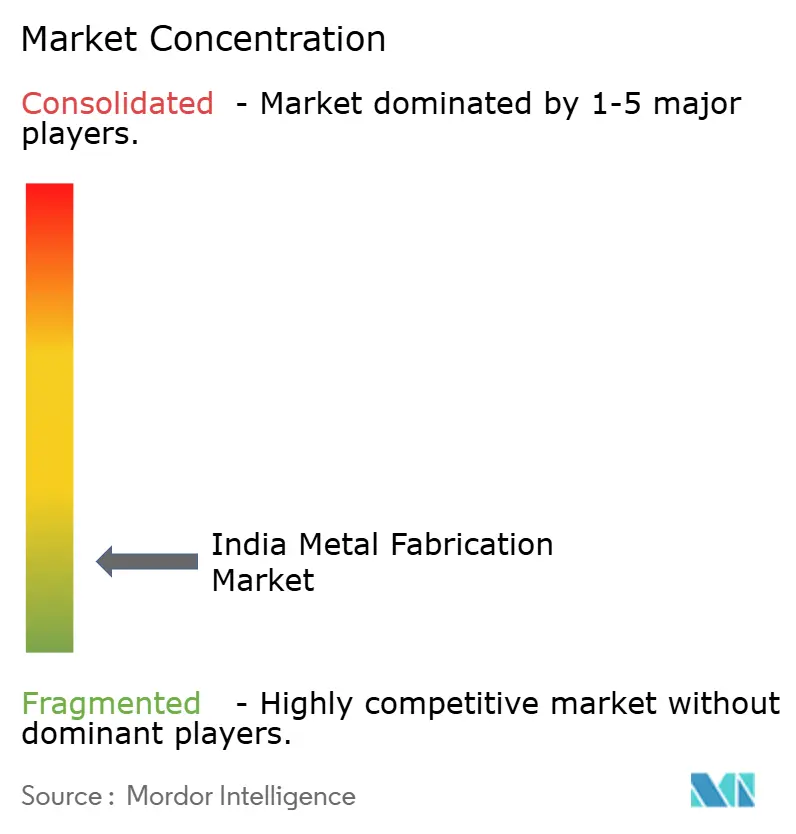

| 市场集中度 | 低 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence印度金属制造市场分析

印度金属制造市场规模在2025年为80.1亿美元,预计到2030年将达到108.8亿美元,复合年增长率为6.32%。增长由PM Gati Shakti项目下的大规模基础设施建设、不断增长的国防抵消以及可再生能源设备的规模化推动[1]Shri Piyush Goyal,"PM Gati Shakti国家总体规划进展报告2025",商工部,commerce.gov.in。机加工仍是主导服务,而焊接和铝加工是增长最快的领域,因为航空航天、数据中心和绿色氢能项目需要更轻、高精度的组件。南部制造集群受益于国防走廊和工业4.0的采用,而西部枢纽仍然吸引大部分大型钢铁和物流投资。印度金属制造市场继续青睐能够对冲炭炭成本波动并遵守日益严格的环保标准,同时为数据中心和预制建筑提供模块化解决方案的综合型企业。

主要报告要点

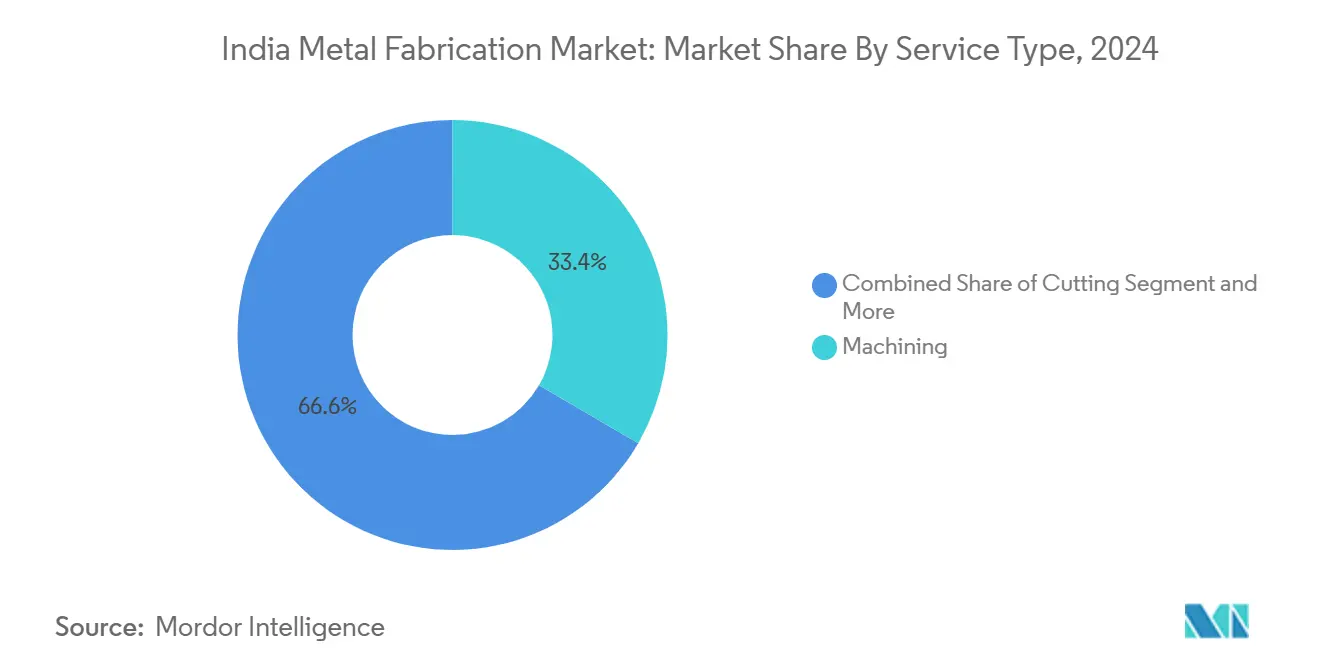

- 按服务类型,机加工以33.4%的市场份额在2024年领先印度金属制造市场;焊接预计到2030年将以7.01%的复合年增长率扩张。

- 按材料,碳钢在2024年占印度金属制造市场规模的45.67%,而铝制造到2030年将以最快的7.63%复合年增长率增长。

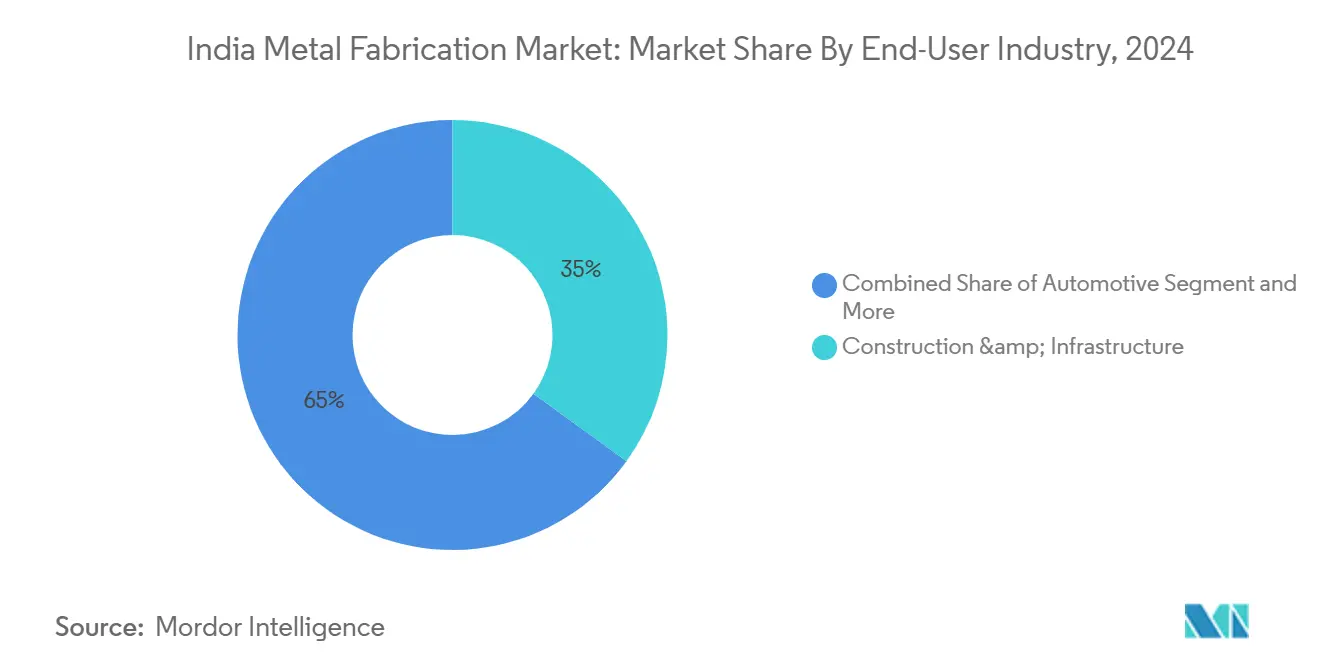

- 按终端用户行业,建筑和基础设施在2024年占据35%的收入份额;航空航天和国防到2030年将保持最高的7.85%复合年增长率。

- 按地区,印度西部在2024年以32%的收入份额占主导地位,而印度南部预计到2030年将以7.00%的复合年增长率增长。

印度金属制造市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 可再生能源设备需求激增 | +1.8% | 全国,集群在古吉拉特邦、泰米尔纳德邦、马哈拉施特拉邦 | 中期(2-4年) |

| PM Gati Shakti基础设施管道 | +1.5% | 全国,印度西部和北部早期收益 | 长期(≥4年) |

| 国防抵消和"印度制造"政策 | +1.2% | 南部和西部走廊 | 长期(≥4年) |

| 数据中心快速建设 | +0.9% | 孟买、班加罗尔、金奈、德里NCR | 短期(≤2年) |

| 预制建筑的采用 | +0.8% | 中部和东部二、三线城市 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

可再生能源设备制造需求激增

到2026年,国内太阳能组件产能将达到110吉瓦,确保需要精密制造的安装结构、跟踪器和逆变器外壳的稳定管道[2]Dr. Samir Vora,"印度太阳能制造路线图达到110吉瓦",能源经济与金融分析研究所,ieefa.org。钢铁需求在可再生能源部署推动下在2024年增长7.7%。国家绿色氢能任务拨款146.6亿印度卢比(1.7663亿美元)用于绿色氢能整合,为电解槽框架和压力容器开辟合同。风力涡轮机制造商已经在本地采购70-80%的组件,继续将塔架和机舱制造工作保持在岸上用于对美国的出口装运。总的来说,这些项目为印度金属制造市场提供多年期订单量,因为项目开发商优先考虑短交期和本地含量。

政府"Gati Shakti"基础设施管道加速钢铁制造

总体规划协调200多个项目,推动对桥梁甲板、车站屋顶和架空电气化龙门架的需求。十二个新的工业节点已获批准,投资28,602千万印度卢比(34.5亿美元),为物流园区和公用事业走廊的重型和轻型制造提供配套订单。炼钢产能计划到2047年增至5亿吨的三倍,为板材切割、轧制和型材焊接带来增量需求。德里-孟买工业走廊的进展已经确保塔塔电子等主力租户,扩大下游制造合同。

国防抵消和"印度制造"刺激精密制造

本地国防产出在2023-24财年达到1.27万亿印度卢比(153亿美元),65%的设备现在在国内采购 2024"财年国防生产与出口表现",国防部,mod.gov.in">[3]<span class="tooltip-text">Lt. Gen. Anil Kanitkar,

数据中心IT负载到2026年将几乎翻倍至2吉瓦,为服务器大厅、电缆桥架和浸没冷却机箱带来50,000千万印度卢比(60.2亿美元)的资本支出。现有园区的利用率从2019年的82%跃升至2023年的93%,强化了对快速钢结构框架和热镀锌的需求。每兆瓦项目成本上升,现在为60-70千万印度卢比(720-840万美元),加强了对精简模块化设计的关注,以减少现场组装时间。为24×7运行认证机架和配电装置的制造商获得溢价利润。可持续发展要求激发对铝母线槽和回收钢构件的订单,促进印度金属制造市场内先进焊接和成形服务。

约束因素影响分析

| 约束因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 炼焦煤进口成本波动 | -1.4% | 全国,东部和西部钢铁枢纽暴露更高 | 短期(≤2年) |

| 中小企业制造商长期电力供应瓶颈 | -0.8% | 中部和东部农村工业集群 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

炼焦煤进口成本波动推高投入价格

炼焦煤进口在2025财年上半年达到六年峰值2960万吨,俄罗斯货物同比激增200%,因为钢厂寻求折扣。澳大利亚份额从2022财年的80%下滑至54%,但对海运煤炭的依赖仍超过总需求的85%。政府正在探索财团规模采购和蒙古走廊以控制波动,但近期板材价格仍易受影响。当热轧卷板价格飙升时,制造商的毛利率下降80-120个基点,迫使他们将成本转嫁给EPC客户或推迟较小订单。因此,印度金属制造市场面临暂时压力,但从最终的国内焦炭开发中长期受益。

中小企业制造商长期电力供应瓶颈

钱德拉普尔的小作坊抗议拟议的37%电价上涨,这将使每千瓦时成本远超全国平均水平。勒迪亚纳的类似声音引用60万熟练和非熟练工人短缺,加剧了停机时间。2025-26年联盟预算将信贷担保上限提高至1千万印度卢比(120万美元),并为技术驱动的中小企业启动1万千万印度卢比(120.5亿美元)的基金。通过开放信贷促成网络的数字借贷鼓励对太阳能屋顶和节能机器的资本支出。虽然这些举措缓解了中期风险,但持续停电和劳动力短缺仍然限制了几个州的订单积压。

细分分析

按服务类型:机加工主导地位与焊接加速

机加工在2024年占印度金属制造市场份额的33.4%,由为航空航天、汽车和国防合同服务的多轴数控车间网络供应。采用Hurco的ChatCNC等AI驱动的CAM软件,缩短编程时间并提高主轴利用率,让车间快速响应出口调用。自动化升级缓解熟练劳动力短缺,并允许高价值组件的单件生产。

焊接虽然较小,但录得最快的7.01%复合年增长率,因为高层基础设施、风塔和液化天然气模块需要专门的无损检测接头。综合企业嵌入机器人MIG生产线和实时焊池分析,以满足质量代码和紧缩项目进度。切割服务受益于以3米/分钟速度切割25毫米碳钢的光纤激光系统,而成形单元使用伺服压力制动器弯曲先进高强度钢。冲压、冲孔和精加工部门升级为在线除尘收集和水性涂料间,以符合环保标准。SAMARTH Udyog Bharat 4.0项目通过浦那和班加罗尔的体验中心支持这些升级,将新订单引导至印度金属制造市场内技术就绪的车间。

按材料:碳钢领导地位受到铝创新挑战

碳钢在2024年占印度金属制造市场规模的45.67%,由1.436亿吨的全国粗钢产量以及运输、电力和建筑的强劲需求支撑 2025"年印度钢铁行业报告",IBEF,ibef.org">[4]<span class="tooltip-text">印度品牌权益基金会,

建筑和基础设施在2024年贡献35%的收入,受价值68,400千万印度卢比的振兴公路招标管道和多式联运走廊附近物流区建设的支撑。制造商以快速生产桥梁大梁、车站屋顶和预制模具框架,因为开发商追求完工奖金。

航空航天和国防,以7.85%复合年增长率成为最快增长的部门,利用海得拉巴的机身工厂、班加罗尔的发动机外壳集群和即将到来的AMCA机身。在科钦造船厂新干船坞支持下的军事造船厂,委托船体部分达23,000吨起重能力。铁路、汽车、电网和海事订单补充基础量,形成印度金属制造市场多样化的需求矩阵。

地理分析

印度西部产生2024年32%的收入,并作为马哈拉施特拉邦和古吉拉特邦获得大型钢铁、港口和石化投资而保持关键地位。JSW计划的价值1万亿印度卢比的2500万吨加德奇罗利钢铁综合体,将产生数十年的板材切割和重焊合同。古吉拉特邦1万亿美元的制造业雄心利用坎德拉和蒙德拉港口,确保原材料回程和出口流。邻近汽车集群和国际航运降低物流成本,保持西印度在印度金属制造市场的领导地位。

印度南部,以7.00%复合年增长率成为最快攀升者,利用卡纳塔克邦和泰米尔纳德邦国防走廊、世界级铸造厂和电子组装商。科钦造船厂27.69亿印度卢比的干船坞增建允许制造重达22,000吨的液化天然气载体部分。班加罗尔的云服务繁荣创造稳定的机架、夹层和冷冻水管道订单。金奈的电动汽车和电池工厂依赖薄规格铝冲压,而霍苏尔的航空航天零件设施采用3D打印工具缩短开发周期。

北部和东部地带贡献利基需求。德里NCR的汽车主机厂需要压力硬化生产线,旁遮普的农机部门消费中等规格板材和管材余料。印度东部享有现成的铁矿石原料,但承受较高的电价,挤压铁合金炉。印度中部随着Gati Shakti高速公路解锁二线城市而向价值链上游移动,让供应商在48小时内向全国站点运送焊接梁和格构塔。总的来说,区域优势和约束塑造印度金属制造市场的多元化增长。

竞争格局

印度金属制造市场的成功越来越取决于公司平衡技术进步与成本效益运营的能力。市场领导者通过投资先进制造能力、劳动力发展和数字化转型举措来加强地位。提供从设计到安装的端到端金属制造解决方案,同时保持质量和按时交付的能力,已成为维持竞争优势的关键。公司还专注于发展可持续实践和绿色制造能力,以符合不断变化的客户偏好和监管要求。

对于新兴企业和竞争者,市场份额增长的路径在于识别和服务利基细分市场,同时逐步建设技术能力。专注于专业应用和行业特定解决方案为小企业建立强势市场地位提供机会。成功因素包括发展强大的供应商关系、投资质量控制系统和建设高效的项目管理能力。对本地制造和供应链韧性的日益重视为国内企业加强市场地位提供机会,而对本土制造的监管支持为市场扩张创造有利环境。

印度金属制造行业领导者

-

Salasar Techno Engineering Ltd

-

Kirby Building Systems

-

Zamil Industrial Investment Co

-

Pennar Group

-

ISGEC Heavy Engineering Ltd

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:科钦造船厂与HD现代签署价值1万千万印度卢比的项目战略合作协议,提升国内造船规模。

- 2025年6月:达索航空和塔塔先进系统签署四份"阵风"机身工作生产转移协议在海得拉巴,从2028财年起每年24架。

- 2025年4月:JSW集团宣布1200亿印度卢比到2029年在奥里萨邦建设50万吨铜冶炼厂。

- 2025年3月:印度斯坦航空邀请四家私人公司共同生产先进中型战斗机,目标到2047年生产126架飞机。

印度金属制造市场报告范围

金属制造是指通过组装、切割和弯曲工艺建造金属结构。这是一个增值过程,包括从原材料创造机器、零件和结构。

印度金属制造市场按材料类型(钢材、铝材和其他)、终端用户行业(制造业、电力和公用事业、建筑业、石油天然气和其他终端用户行业)以及服务(铸造、锻造、机加工、焊接和管道加工以及其他服务)进行细分。报告提供上述所有细分市场的印度金属制造行业市场规模和价值(美元)预测。

| 切割 |

| 成形/弯曲 |

| 焊接 |

| 机加工 |

| 冲压/冲孔 |

| 精加工/表面处理 |

| 其他(组装等) |

| 碳钢 |

| 不锈钢和合金钢 |

| 铝材 |

| 其他(铜、黄铜、特种合金、金属板(CRCA、GI、HR)) |

| 建筑与基础设施 |

| 汽车及汽车零部件 |

| 铁路和地铁 |

| 电力和公用事业 |

| 航空航天和国防 |

| 石油、天然气和炼油厂 |

| 海事和造船 |

| 制造业(重型机械和消费耐用品) |

| 其他(零工车间、农业设备、电气、消费耐用品等) |

| 印度西部(马哈拉施特拉邦、古吉拉特邦和果阿邦) |

| 印度南部(泰米尔纳德邦、卡纳塔克邦、特伦甘纳邦、安得拉邦和喀拉拉邦) |

| 印度北部(德里NCR、哈里亚纳邦、旁遮普邦、北方邦、北阿坎德邦、喜马偕尔邦和拉贾斯坦邦) |

| 印度东部(西孟加拉邦、恰尔肯德邦、奥里萨邦和比哈尔邦) |

| 印度中部(中央邦和恰蒂斯加尔邦) |

| 按服务类型 | 切割 |

| 成形/弯曲 | |

| 焊接 | |

| 机加工 | |

| 冲压/冲孔 | |

| 精加工/表面处理 | |

| 其他(组装等) | |

| 按材料 | 碳钢 |

| 不锈钢和合金钢 | |

| 铝材 | |

| 其他(铜、黄铜、特种合金、金属板(CRCA、GI、HR)) | |

| 按终端用户行业 | 建筑与基础设施 |

| 汽车及汽车零部件 | |

| 铁路和地铁 | |

| 电力和公用事业 | |

| 航空航天和国防 | |

| 石油、天然气和炼油厂 | |

| 海事和造船 | |

| 制造业(重型机械和消费耐用品) | |

| 其他(零工车间、农业设备、电气、消费耐用品等) | |

| 按地区 | 印度西部(马哈拉施特拉邦、古吉拉特邦和果阿邦) |

| 印度南部(泰米尔纳德邦、卡纳塔克邦、特伦甘纳邦、安得拉邦和喀拉拉邦) | |

| 印度北部(德里NCR、哈里亚纳邦、旁遮普邦、北方邦、北阿坎德邦、喜马偕尔邦和拉贾斯坦邦) | |

| 印度东部(西孟加拉邦、恰尔肯德邦、奥里萨邦和比哈尔邦) | |

| 印度中部(中央邦和恰蒂斯加尔邦) |

报告中回答的关键问题

当前印度金属制造市场规模和到2030年的预期增长是多少?

市场在2025年价值80.1亿美元,预计到2030年将达到108.8亿美元,反映6.32%的复合年增长率。

哪些服务和材料细分市场今天占据最大份额?

机加工以33.4%的份额领先服务,而碳钢占材料需求的45.67%。

驱动制造服务需求的主要因素是什么?

大规模Gati Shakti基础设施项目、可再生能源设备制造、国防抵消和数据中心快速建设创造持续订单。

印度哪个地区金属制造扩张最快?

印度南部,受航空航天和国防走廊推动,预计到2030年将以7.00%的复合年增长率增长。

页面最后更新于: