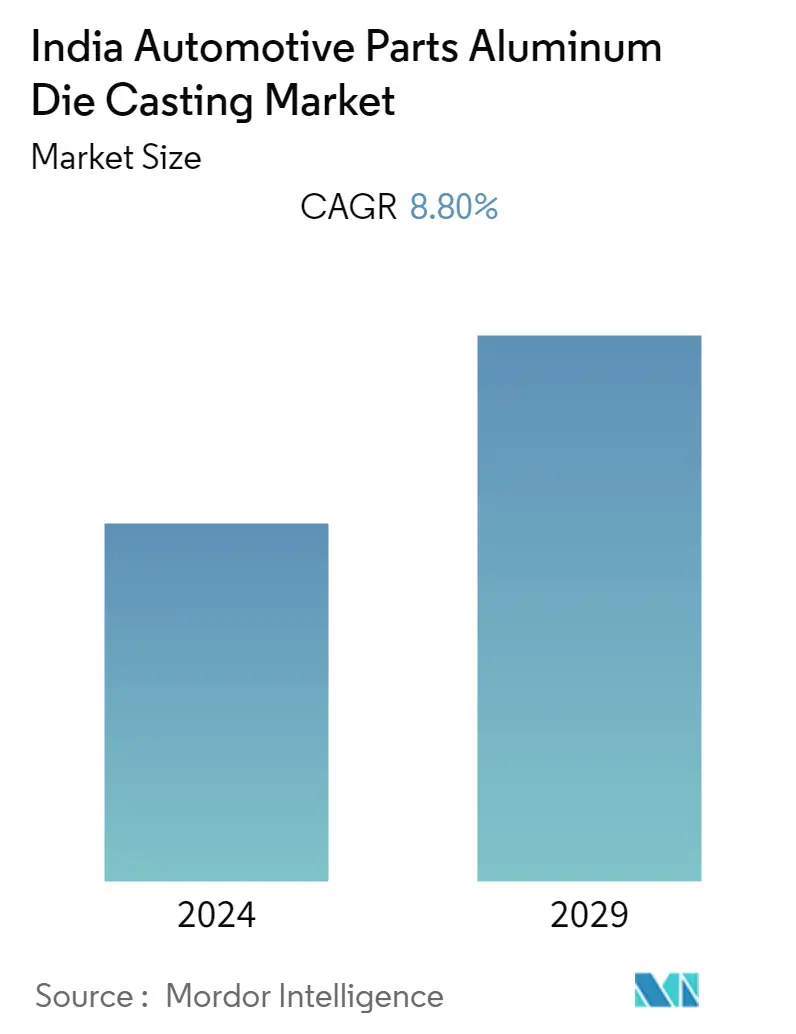

印度汽车零部件铝压铸市场规模

| 研究期 | 2019 - 2029 |

| 估计的基准年 | 2023 |

| 预测数据期 | 2024 - 2029 |

| 历史数据期 | 2019 - 2022 |

| CAGR | 8.80 % |

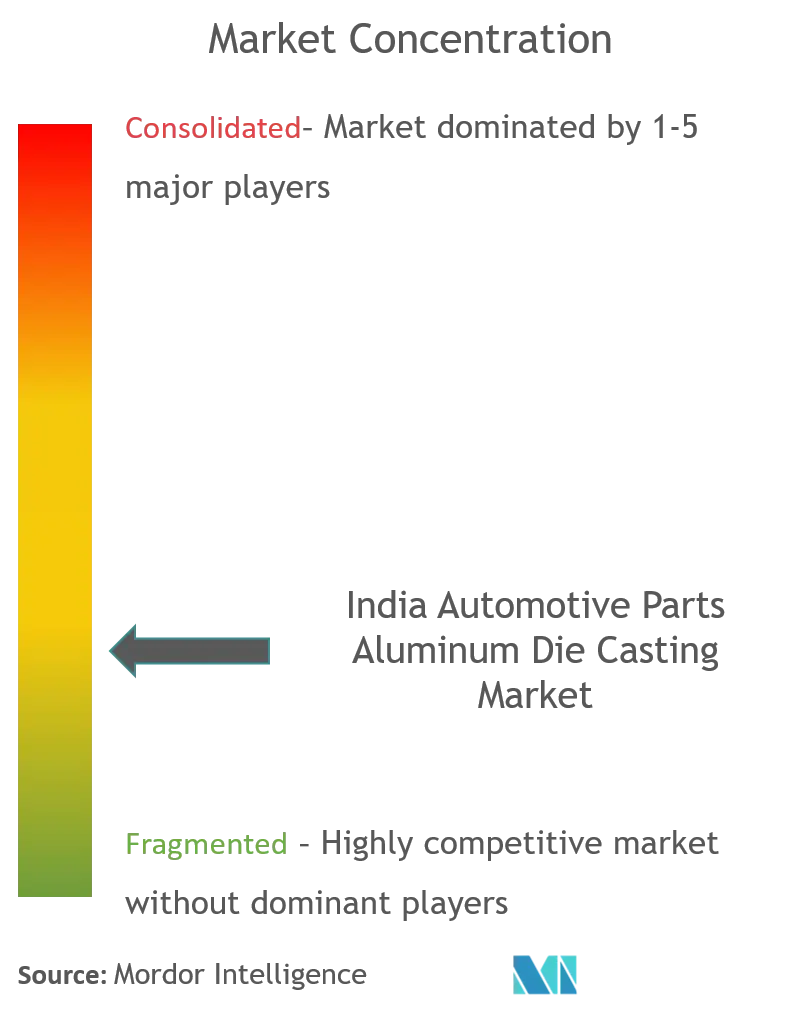

| 市场集中度 | 中等的 |

主要参与者*免责声明:主要玩家排序不分先后 |

我们可以帮忙吗?

印度汽车零部件铝压铸市场分析

2020年印度汽车零部件铝压铸市场价值为10.9亿美元,预计到2026年将达到18.1亿美元。预计印度汽车零部件铝压铸市场在预测期间复合年增长率将超过8.8%期间(2021 - 2026)。

COVID-19 的爆发对汽车行业造成了不利影响。由于世界几个主要经济体处于封锁状态,导致供应链中断。在此期间,所有制造单位和OEM工厂被迫停止生产和运营。随着经济复苏,市场需求回归,乘用车需求量巨大,消费者偏好从公共交通转向私家车。预计这一趋势将持续下去并推动市场增长。

压铸件在汽车行业的渗透率不断提高,汽车销量不断增长,促进了全球市场的增长。此外,政府迅速实施严格的抑制汽车排放和提高燃油效率的法规,刺激了汽车行业对轻质有色金属的需求。

随着铸造技术改进的出现,高精度和数字机械越来越多地用于提高汽车应用铝铸件的质量和耐用性。上述因素可能会在未来几年继续推动印度汽车零部件铝压铸市场的增长。

印度汽车零部件铝压铸市场趋势

不断增长的外国直接投资 (FDI) 正在推动市场发展

印度政府鼓励外国投资汽车行业,并在自动路线下允许100%的外国直接投资(FDI)。印度政府最近采取的一些举措包括:。

- 在2021-2022年联邦预算中,政府推出了自愿车辆报废政策,在拆除目前在印度道路上行驶的旧的不合格车辆后,这可能会增加对新车的需求。

- 2021 年 2 月,德里政府开始在全邦设立 100 个汽车电池充电点,以推动电动汽车的普及。

- 联盟内阁花费了卢比。在重工业部的生产挂钩激励 (PLI) 计划中,为汽车和汽车零部件行业提供 5704.2 亿卢比(78.1 亿美元)。

汽车工业受到多种因素的支持,例如低成本的熟练劳动力、强大的研发中心和低成本的生产。该行业还为熟练和非熟练劳动力提供了巨大的投资机会以及直接和间接就业机会。到 2026 年,印度汽车行业(包括零部件制造)预计将达到 16.16-18.18 万亿印度卢比。从 COVID-19 大流行的影响中恢复后,印度汽车行业预计将在 2021-2022 年实现强劲增长。汽车行业可能会在 2021-22 年实现积极的销售,这进一步有助于市场的增长。

印度汽车工业是全球第四大汽车工业,因此国际和国内汽车制造商正在扩大在该国的业务。例如,。

- 2021年2月,名爵汽车宣布可能投资150亿印度卢比用于业务扩张和本地化,以提高古吉拉特邦哈洛尔工厂的产能。 2020年6月,中国汽车制造商长城汽车有限公司(GWM)承诺对其印度业务投资10亿美元,并与马哈拉施特拉邦政府签署了投资谅解备忘录(MoU)。

- 2020年2月,全球最大的汽车制造商之一宝马摩托车与TVS汽车公司签署长期战略合作伙伴关系,在Infor全球市场生产500cc以下摩托车。 BMW Motorrad 与 TVS Motor Company 合作,推出了三款 310cc 车型,分别为 BMW G 310 R、BMW 310 GS 和 TVS Apache RR 310。

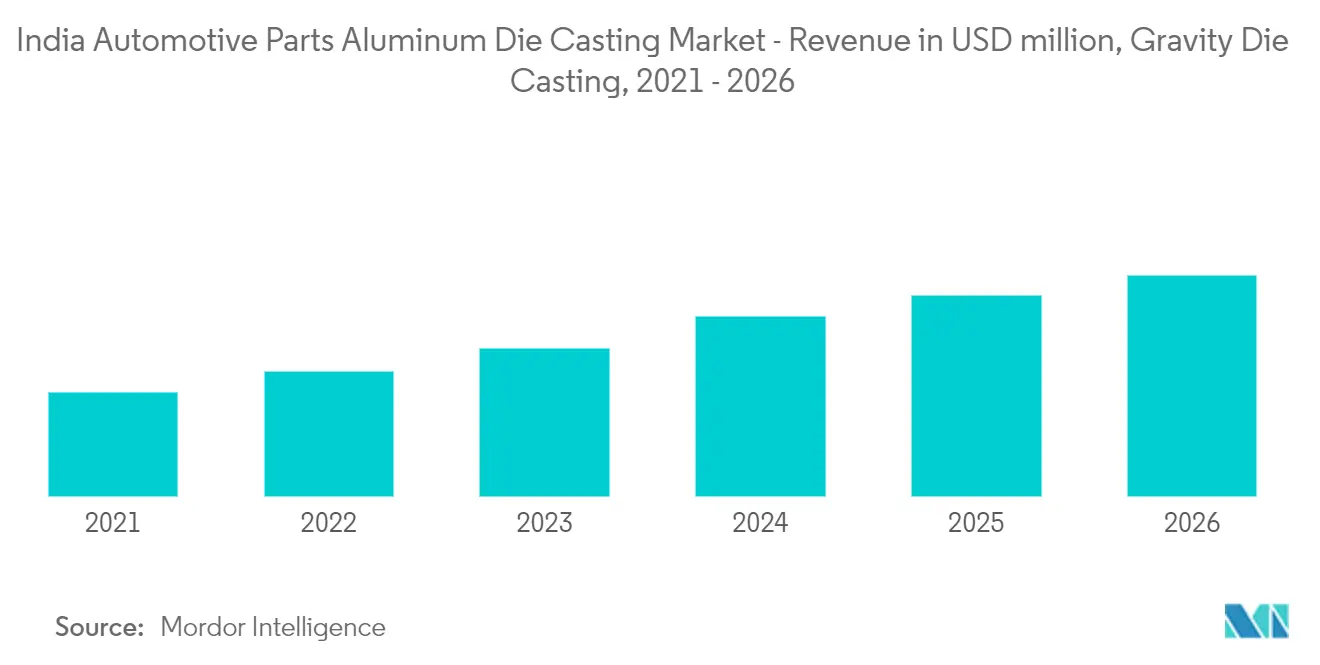

重力压铸预计增长最快

重力压铸是最古老的压铸方法之一。这种压铸工艺用于生产尺寸精确、轮廓清晰、光滑或有纹理的表面金属零件。重力压铸的主要优点是生产速度快。可重复使用的模具允许一天生产数百个铸件。高清晰度零件降低了加工成本,卓越的表面光洁度降低了精加工成本。

基于模拟的铸件是未来几年可能推动压铸市场增长的主要趋势之一。基于模拟的铸造工艺用于生产具有成本效益的部件,精度高且可靠。这种铸造工艺具有多种优点,其中之一可确保轻松准确地检测故障。此外,基于仿真的制造可以减少浪费和运营成本。此外,它们可以轻松预测缺陷及其位置,并且比传统方法更精确。

印度拥有世界第二大铸造业。印度的铸造厂可以生产符合国际标准的压铸产品,服务于广泛的汽车应用。政府对印度制造、发展汽车工业的重视以及严格的排放标准推动了该国汽车零部件铝压铸件市场的发展。汽车行业消耗的铸件占全国产量的35%。

由铝制成的轻质铸造部件变得越来越受欢迎,因为它们可以在不影响强度、可靠性和耐用性的情况下满足减重目标。然而,逐渐将重点转向汽车和零部件的锌压铸可能会阻碍市场的增长。

印度汽车零部件铝压铸行业概况

印度汽车铝压铸业现已成熟,并开始满足国内和国际客户的需求。熟练劳动力的可用性以及先进机械和技术的使用是这一增长的关键因素。

Sandhar Group、Rockman Industries、Spark Minda Group、Endurance Technologies Limited、Rico Auto Industries、Dynacast (Form Technologies)、Rheinmetal Automotive AG 和 Nemak 是印度汽车零部件铝压铸市场的主要参与者。印度汽车零部件铝压铸行业相当分散,主要参与者包括Rockman Industries、Sandhar Group、Rico Auto Industries、Spark Minda、Rheinmetal和Nemak,占据了超过56%的市场份额。

印度汽车零部件铝压铸市场领导者

-

Rockman Industries

-

Spark Minda Group

-

Endurance Technologies Limited

-

Form Technologies (Dynacast)

-

Nemak SAB De CV

*免责声明:主要玩家排序不分先后

印度汽车零部件铝压铸市场新闻

- 2021 年 4 月,Jaya Hind Industries 将与 KS Huayu Alutech GmbH (KSATAG) 的汽车缸体和缸盖制造技术合作伙伴关系延长至 2027 年。协议范围也扩大到涵盖 Sunrise Industries、例如电动汽车(EV)、底盘结构件等。

- 2021 年 3 月,Sandhar Technologies 与 Unicast Autotech 签订谅解备忘录,收购其铝压铸业务。

印度汽车零部件铝压铸市场报告 - 目录

1. 介绍

1.1 研究假设

1.2 研究范围

2. 研究方法论

3. 执行摘要

4. 市场动态

4.1 市场驱动因素

4.2 市场限制

4.3 行业吸引力——波特五力分析

4.3.1 买家/消费者的议价能力

4.3.2 供应商的议价能力

4.3.3 新进入者的威胁

4.3.4 替代产品的威胁

4.3.5 竞争激烈程度

5. 市场细分

5.1 按生产工艺

5.1.1 压力铸造

5.1.2 真空压铸

5.1.3 挤压压铸

5.1.4 重力铸造

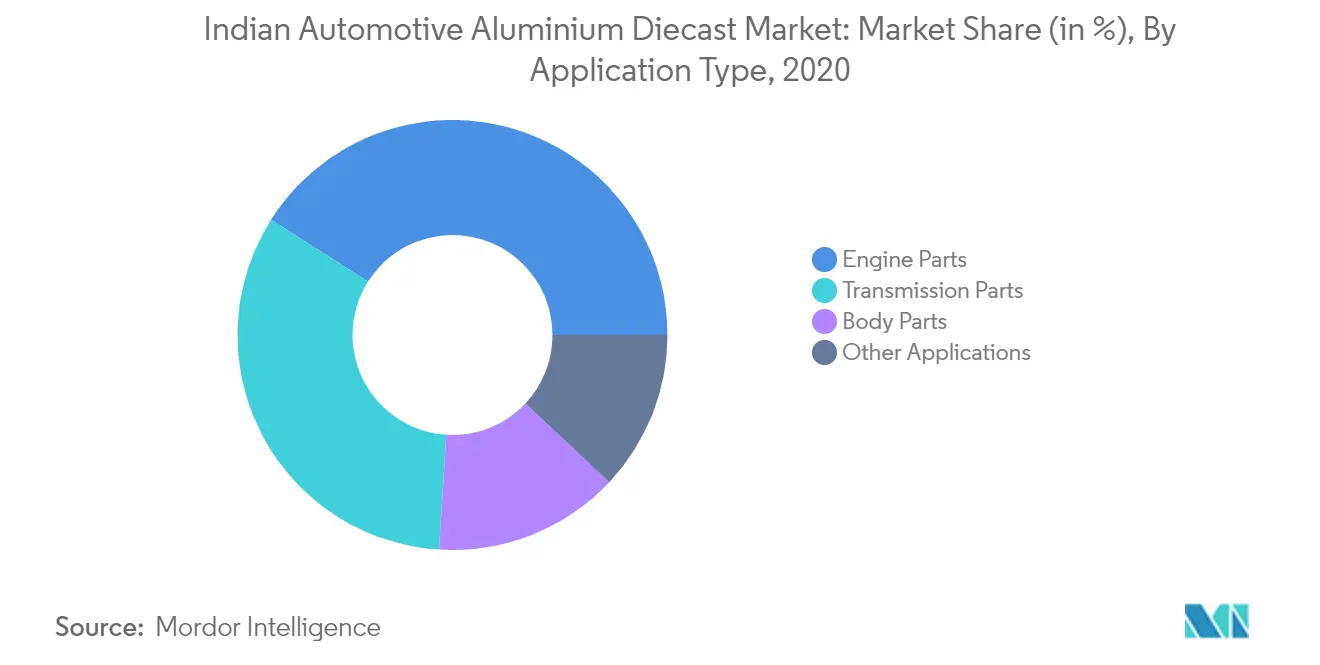

5.2 按应用类型

5.2.1 身体部位

5.2.2 发动机零件

5.2.3 传动部件

5.2.4 其他应用

6. 竞争格局

6.1 供应商市场份额

6.2 公司简介

6.2.1 Sandhar Group

6.2.2 Rockman Industries

6.2.3 Sipra Quality Die Casting

6.2.4 Spark Minda Group

6.2.5 Endurance Technologies Limited

6.2.6 Samvardhana Motherson

6.2.7 Rico Auto Industries

6.2.8 Form Technologies (Dynacast)

6.2.9 Rheimetall Automotive AG

6.2.10 Nemak SAB De CV

6.2.11 Jaya Hind Industries Ltd

7. 市场机会和未来趋势

印度汽车零部件铝压铸行业细分

压铸是一种金属铸造工艺,其特征是在高压下将熔融金属压入模具型腔。印度汽车零部件铝压铸市场研究压铸行业的最新趋势、主要参与者的市场份额,并按生产工艺和应用进行细分。

按生产工艺划分,印度汽车零部件铝压铸市场分为压力压铸、真空压铸、挤压压铸和重力压铸。

按应用类型划分,市场分为车身部件、发动机部件、变速箱部件和其他应用。

| 按生产工艺 | ||

| ||

| ||

| ||

|

| 按应用类型 | ||

| ||

| ||

| ||

|

印度汽车零部件铝压铸市场研究常见问题解答

目前印度汽车零部件铝压铸市场规模有多大?

印度汽车零部件铝压铸市场预计在预测期内(2024-2029 年)复合年增长率为 8.80%

谁是印度汽车零部件铝压铸市场的主要参与者?

Rockman Industries、Spark Minda Group、Endurance Technologies Limited、Form Technologies (Dynacast)、Nemak SAB De CV是印度汽车零部件铝压铸市场的主要公司。

印度汽车零部件铝压铸市场涵盖几年?

该报告涵盖了印度汽车零部件铝压铸市场历年市场规模:2019年、2020年、2021年、2022年和2023年。该报告还预测了印度汽车零部件铝压铸市场历年市场规模:2024年、2025年、2026年、2027年、2028 年和 2029 年。

印度铝压铸行业报告

Mordor Intelligence™ 行业报告创建的 2024 年印度铝压铸市场份额、规模和收入增长率统计数据。印度铝压铸分析包括 2029 年的市场预测展望和历史概述。获取此行业分析的样本(免费下载 PDF 报告)。