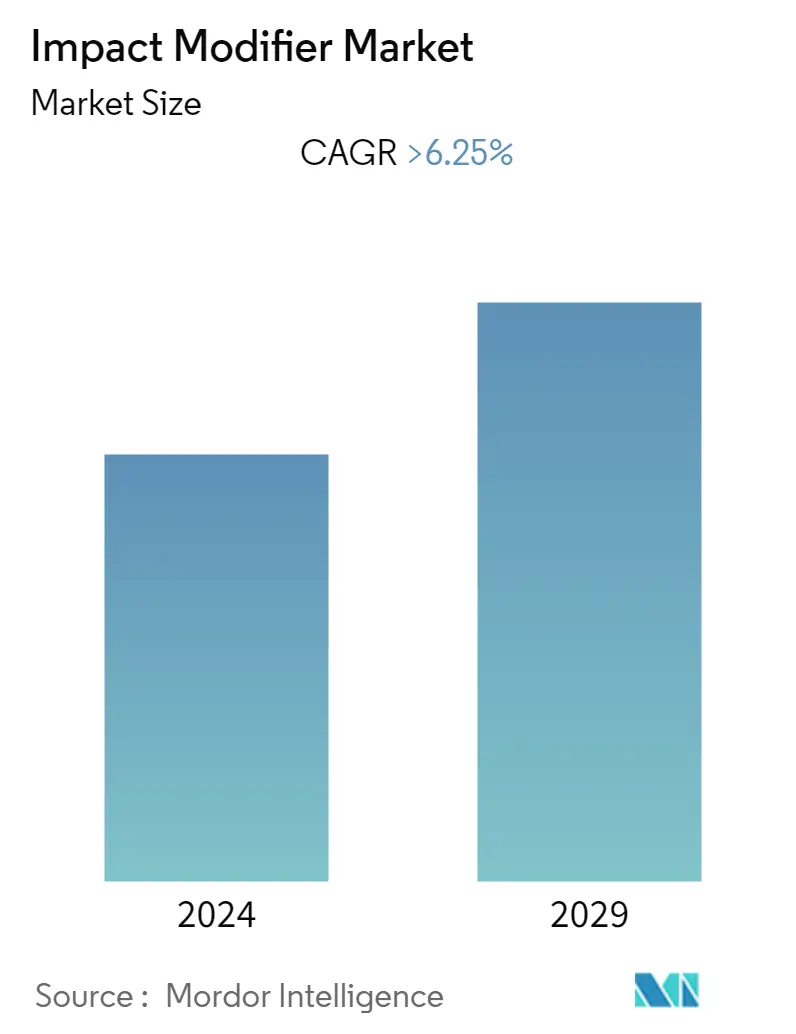

抗冲改性剂市场规模

| 研究期 | 2019 - 2029 |

| 估计的基准年 | 2023 |

| CAGR | > 6.25 % |

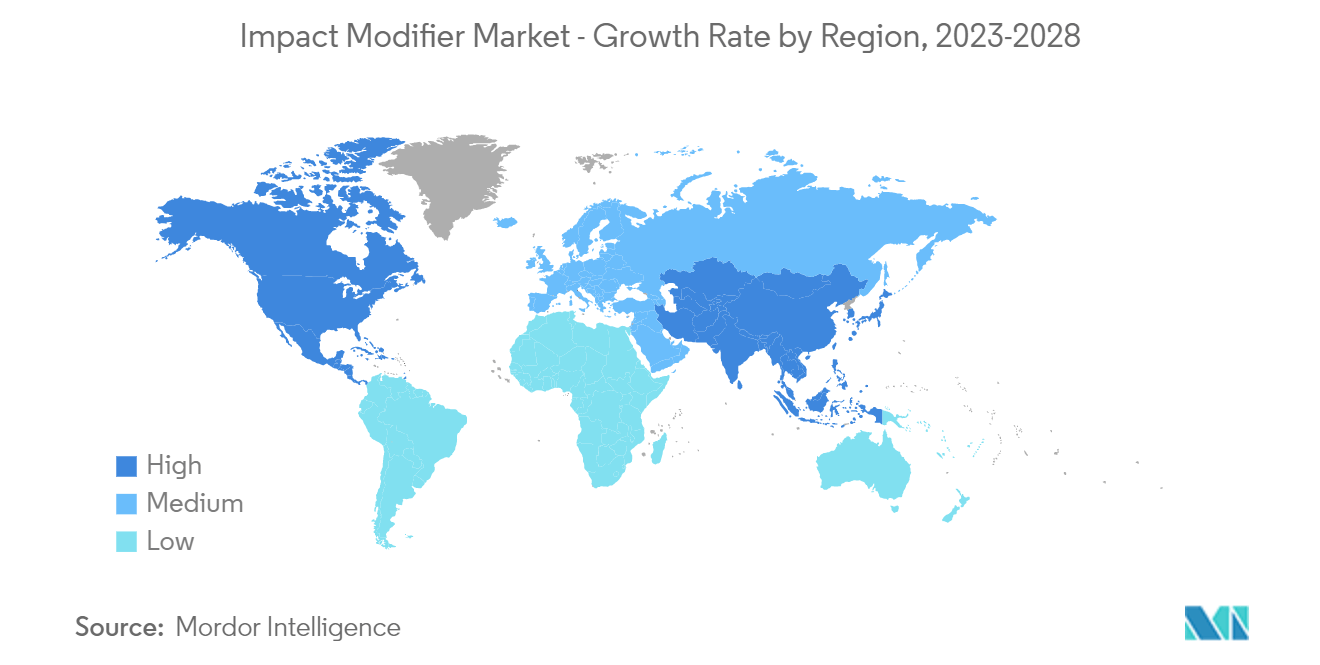

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

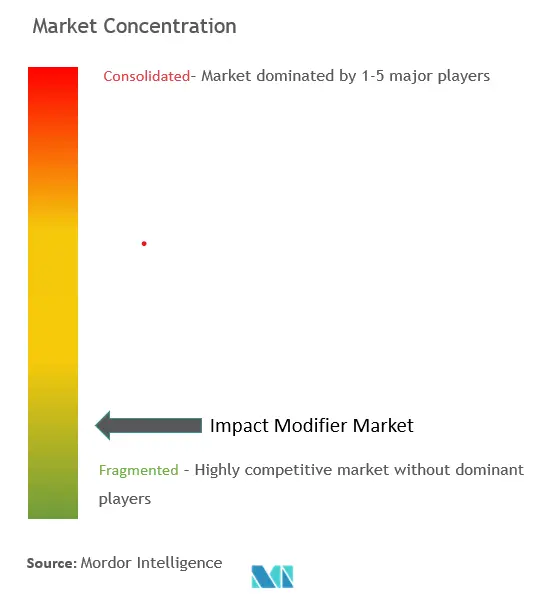

| 市场集中度 | 低的 |

主要参与者*免责声明:主要玩家排序不分先后 |

我们可以帮忙吗?

抗冲改性剂市场分析

预计抗冲改性剂市场在预测期内的复合年增长率将超过 6.25%。

由于建筑和汽车等市场主要最终用户行业关闭,COVID-19 大流行的影响是负面的。但到2021年,市场已恢复到大流行前的水平,预计未来几年将稳步增长。

- PVC 领域和包装行业不断增长的需求一直推动着市场的增长。

- 然而,有关使用某些化合物生产抗冲改性剂的环境法规阻碍了市场的发展。

- 橡胶抗冲改性剂和可持续生物塑料包装的技术进步预计将为未来五年的抗冲改性剂市场提供机会。

- 亚太地区主导了全球市场,其中中国和印度等国家的消费量最大。

抗冲改性剂市场趋势

建筑业需求不断增加

- 抗冲改性剂是一种建筑化学品,可以提高塑料制品的韧性和使用寿命,例如管道、壁板和屋顶材料。它们在生产过程中被添加到塑料中,以提高其对冲击、风化和其他形式压力的抵抗力。

- 丙烯酸抗冲改性剂和MBS改性剂用于建筑领域,以提高PVC和ABS的韧性、抗冲击性和耐候性。

- 聚乙烯 (PE) 抗冲改性剂用于聚烯烃应用,以提高塑料的抗冲击性和耐用性。苯乙烯嵌段共聚物 (SBC) 抗冲改性剂广泛用于建筑行业的屋顶和壁板应用,以提高塑料的抗冲击性和使用寿命。

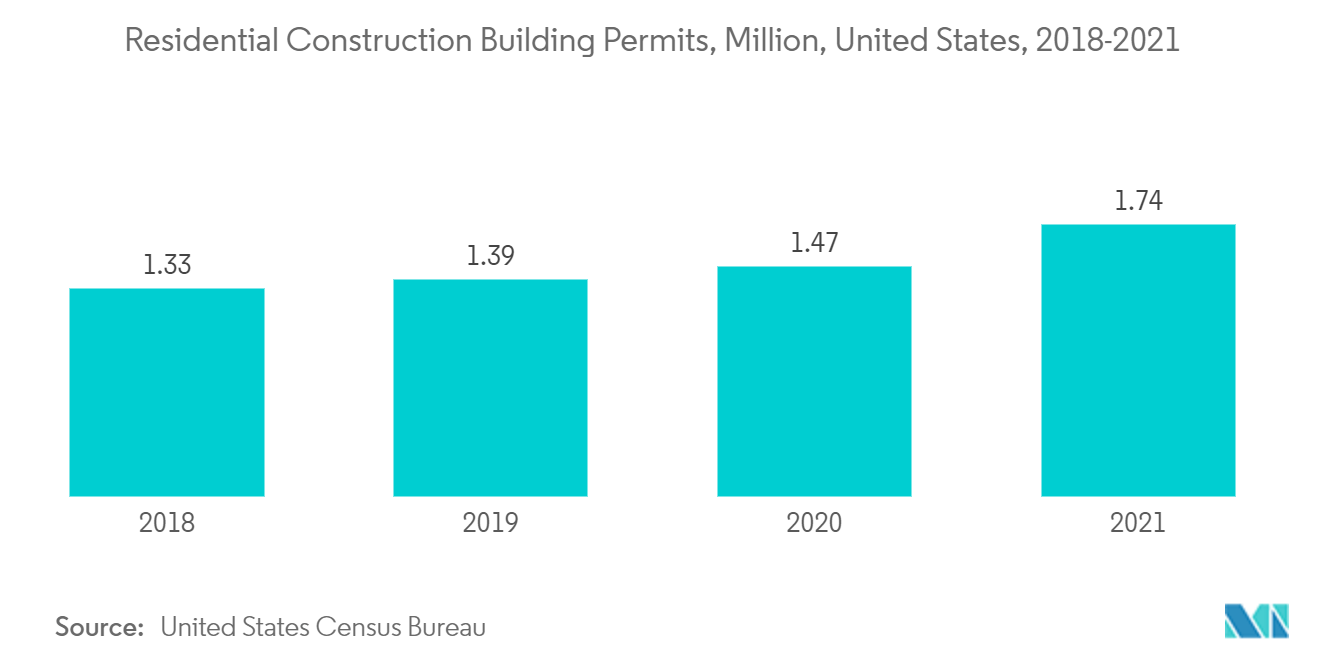

- PVC管道广泛用于管道和排水系统,因此其需求与建筑业,特别是住宅领域的扩张密切相关。随着越来越多的房屋和建筑物需要管道和排水系统,住宅建设的增加会增加对 PVC 管道的需求。

- 近年来,美国的住宅建设大幅增加,特别是在某些地区。美国人口普查局的数据显示,2021年获得建筑许可授权的住房数量为174万套,比上年增长18%。

- 加拿大的住宅和商业建筑行业需求强劲。加拿大统计局预计,到2022年底,将发放1.3536亿份许可证,比上年增长6.2%。

- 基于上述因素,预计建筑业将主导市场。

亚太地区将主导市场

- 亚太地区是最大且增长最快的市场,因为中国、印度和日本等主要经济体的各个最终用户行业对聚合物产品的需求不断增长。

- 塑料制造汽车的内部和外部部件,例如门板、仪表板、控制台、立柱、门板蒙皮、车窗密封条和车身侧面覆层。人们对能源效率、轻量化和电动汽车普及的认识不断增强,预计将推动市场增长。

- 亚洲是世界上最大的塑料生产国和消费国。此外,该地区生产了全球约 50% 的汽车,并在中国、日本、印度、韩国和泰国设有成熟的制造工厂。

- 电动汽车中使用的电池的塑料外壳或外壳含有抗冲改性剂。电池外壳是保护电池免受冲击、振动和其他可能导致电池性能下降或性能不佳的机械应力的关键组件。

- 为了提高电池外壳的抗冲击性,制造商可能会在用于构建外壳的塑料材料中添加抗冲改性剂。这些抗冲改性剂可能由弹性体、增韧剂或其他可提高塑料强度和耐用性的添加剂组成。

- 据中国汽车工业协会统计,2021年中国47家动力电池生产企业产量186.0GWh,同比增长182.3%。产量增长主要得益于中国新能源汽车的加速扩张。 (新能源汽车)。 2021年,中国新能源汽车产量将达到471万辆,国内销量将超过150万辆,同比增长超过80%:政府政策、补贴和消费者对新能源汽车的需求推动了这一增长。

- 抗冲改性剂还用于移动电话的生产,以提高设备的耐用性和抗冲击性。到2022年,Chain将成为全球最大的移动设备生产商,占全球产量的30%以上。中国信息通信研究院预计,到2022年,中国手机制造能力将超过15亿部,2021年国内手机出货量将达到3.547亿部。

- 因此,基于这样的市场趋势,预计亚太地区将主导市场。

抗冲改性剂行业概况

抗冲改性剂市场本质上是分散的,少数主要参与者占据了市场的很大一部分。一些主要公司(排名不分先后)包括三菱化学公司、Akdeniz Kimya、阿科玛集团、Addivant 和陶氏化学公司。

抗冲改性剂市场领导者

-

Mitsubishi Chemical Corporation.

-

Arkema Group

-

Addivant

-

Dow

-

Akdeniz Chemson

*免责声明:主要玩家排序不分先后

抗冲改性剂市场新闻

- 完整报告将涵盖与所研究市场相关的最新发展。

抗冲改性剂市场报告 - 目录

1. 介绍

1.1 研究假设

1.2 研究范围

2. 研究方法论

3. 执行摘要

4. 市场动态

4.1 司机

4.1.1 不断发展的包装行业

4.1.2 PVC 领域的需求不断增加

4.2 限制

4.2.1 其他限制

4.3 行业价值链分析

4.4 波特五力分析

4.4.1 供应商的议价能力

4.4.2 买家的议价能力

4.4.3 新进入者的威胁

4.4.4 替代产品的威胁

4.4.5 竞争程度

5. 市场细分(市场规模的价值和数量)

5.1 类型

5.1.1 丙烯腈丁二烯苯乙烯 (ABS)

5.1.2 丙烯酸抗冲改性剂 (AIM)

5.1.3 丙烯腈苯乙烯丙烯酸酯 (ASA)

5.1.4 甲基丙烯酸酯-丁二烯-苯乙烯 (MBS)

5.1.5 三元乙丙橡胶 (EPDM)

5.1.6 氯化聚乙烯 (CPE)

5.1.7 其他类型

5.2 应用

5.2.1 聚氯乙烯 (PVC)

5.2.2 尼龙

5.2.3 聚对苯二甲酸丁二醇酯 (PBT)

5.2.4 工程塑料

5.2.5 其他应用

5.3 最终用户行业

5.3.1 包装

5.3.2 建造

5.3.3 汽车

5.3.4 消费品

5.3.5 其他最终用户行业

5.4 地理

5.4.1 亚太

5.4.1.1 中国

5.4.1.2 印度

5.4.1.3 日本

5.4.1.4 韩国

5.4.1.5 亚太其他地区

5.4.2 北美

5.4.2.1 美国

5.4.2.2 加拿大

5.4.2.3 墨西哥

5.4.3 欧洲

5.4.3.1 德国

5.4.3.2 英国

5.4.3.3 法国

5.4.3.4 意大利

5.4.3.5 欧洲其他地区

5.4.4 南美洲

5.4.4.1 巴西

5.4.4.2 阿根廷

5.4.4.3 南美洲其他地区

5.4.5 中东和非洲

5.4.5.1 沙特阿拉伯

5.4.5.2 南非

5.4.5.3 中东和非洲其他地区

6. 竞争格局

6.1 并购、合资、合作和协议

6.2 市场占有率(%)分析**/市场排名分析

6.3 领先企业采取的策略

6.4 公司简介

6.4.1 Addivant

6.4.2 Akdeniz Kimya

6.4.3 Arkema Group

6.4.4 Clariant

6.4.5 Dow

6.4.6 Evonik Industries AG

6.4.7 Kaneka Americas Holding Inc.

6.4.8 Mitsubishi Chemical Corporation

6.4.9 Plastics Color Corporation

6.4.10 Shandong Ruifeng Chemical Co. Ltd

7. 市场机会和未来趋势

7.1 橡胶和可持续生物包装的技术进步

抗冲改性剂行业细分

抗冲改性剂树脂可提高模制和挤出塑料的耐用性,特别是在抗冲击强度或寒冷天气条件下。它们是增加弹性以克服材料刚性的重要补充剂。

抗冲改性剂市场按类型、应用和最终用户行业细分。按类型划分,市场分为丙烯腈丁二烯苯乙烯、丙烯酸抗冲改性剂、丙烯腈苯乙烯丙烯酸酯、甲基丙烯酸酯-丁二烯-苯乙烯、乙烯丙烯二烯单体、氯化聚乙烯等。按应用划分,市场分为聚氯乙烯、尼龙、聚对苯二甲酸丁二醇酯、工程塑料和其他应用。按最终用户行业划分,市场分为汽车、建筑、消费品、包装和其他最终用户行业。该报告还涵盖了主要地区 15 个国家抗冲改性剂市场的市场规模和预测。对于每个细分市场,市场规模和预测都是根据收入(百万美元)和数量(千吨)进行的。

| 类型 | ||

| ||

| ||

| ||

| ||

| ||

| ||

|

| 应用 | ||

| ||

| ||

| ||

| ||

|

| 最终用户行业 | ||

| ||

| ||

| ||

| ||

|

| 地理 | ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

|

抗冲改性剂市场研究常见问题解答

目前抗冲改性剂市场规模有多大?

预计抗冲改性剂市场在预测期内(2024-2029)复合年增长率将超过 6.25%

谁是冲击改性剂市场的主要参与者?

Mitsubishi Chemical Corporation.、Arkema Group、Addivant、Dow、Akdeniz Chemson 是冲击改性剂市场的主要公司。

抗冲改性剂市场增长最快的地区是哪个?

预计亚太地区在预测期内(2024-2029 年)复合年增长率最高。

哪个地区的抗冲改性剂市场份额最大?

2024年,亚太地区将占据冲击改性剂市场最大的市场份额。

该冲击改性剂市场涵盖哪些年份?

该报告涵盖了以下年份的抗冲改性剂市场历史市场规模:2019年、2020年、2021年、2022年和2023年。该报告还预测了以下年份的抗冲改性剂市场规模:2024年、2025年、2026年、2027年、2028年和2029年。

抗冲改性剂行业报告

由 Mordor Intelligence™ 行业报告创建的 2024 年抗冲改性剂市场份额、规模和收入增长率统计数据。抗冲改性剂分析包括 2024 年至 2029 年的市场预测前景和历史概览。获取a 此行业分析的样本:免费报告 PDF 下载。