光子集成电路市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 8.13 十亿美元 |

| 市场规模 (2030) | 15.06 十亿美元 |

| 增长率 (2025 - 2030) | 13.11% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

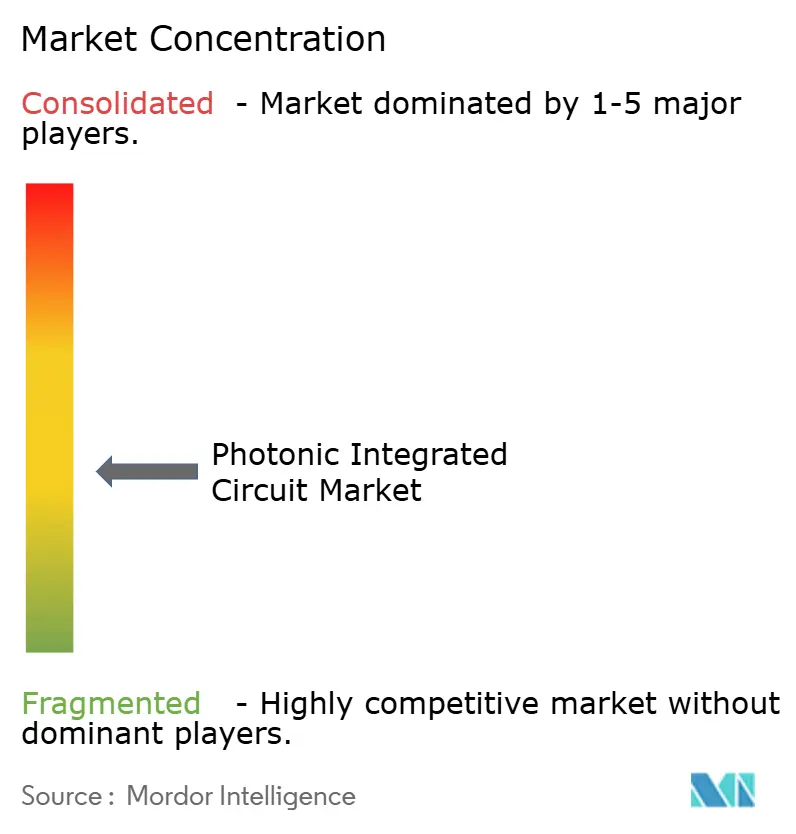

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence光子集成电路市场分析

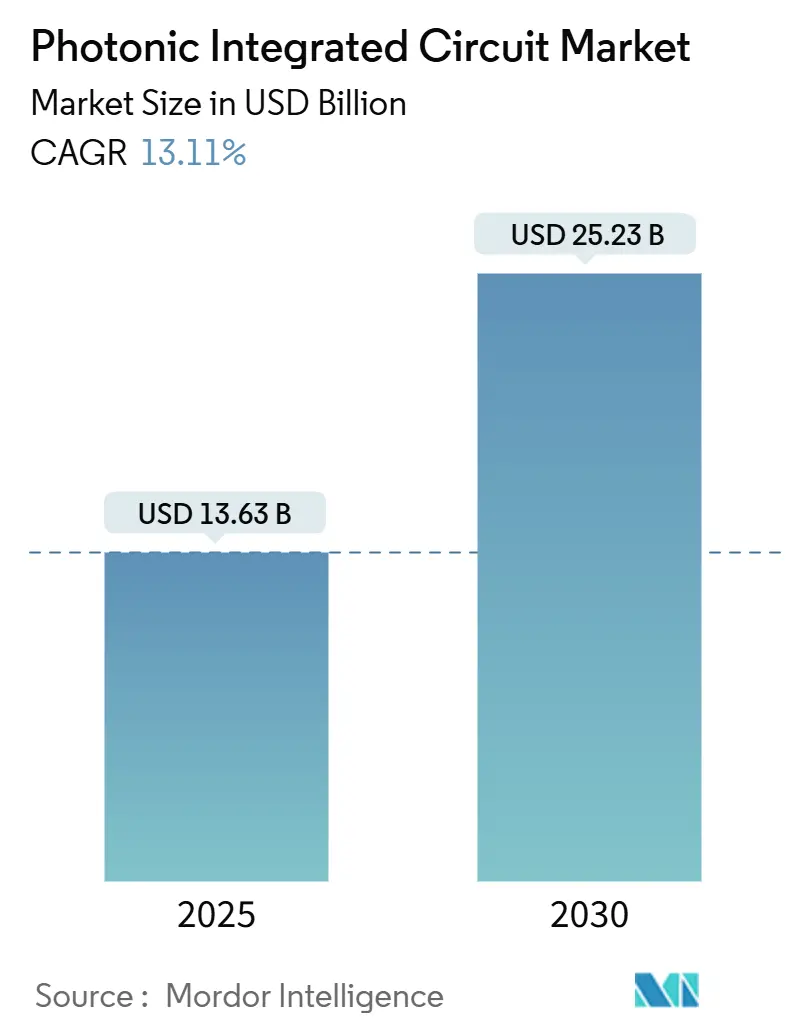

光子集成电路市场规模在2025年达到136.3亿美元,预计到2030年将达到252.3亿美元,复合年增长率为13.11%。这一扩张反映了从实验性硅光子学向数据中心、电信网络和早期量子系统中生产规模部署的转变,因为不断增长的AI工作负载暴露了铜互连的带宽和能耗限制。[1]Coherent Corp., "Silicon Photonics-Based 1.6 T Transceiver Modules," coherent.com 商业动力受益于利用成熟CMOS晶圆厂获得的成本优势、活跃的风险投资渠道以及不断增长的政府激励措施,以实现先进光子制造的本地化。与此同时,共封装光学、薄膜铌酸锂调制器和异质InP/硅激光器集成方面的快速进展扩大了与传统光学器件的性能差距。围绕镓和锗的供应链风险加剧凸显了多元化材料平台和区域代工厂布局的战略价值。

关键报告要点

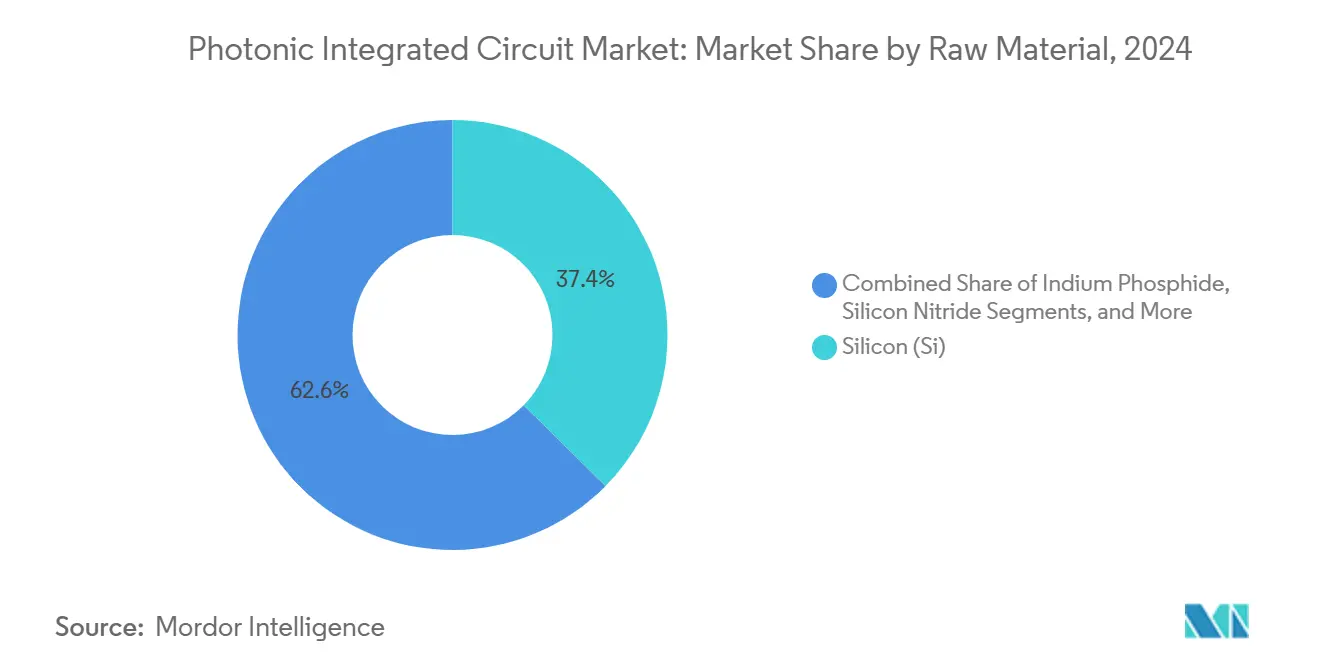

- 按原材料分类,硅在2024年以37.4%的收入份额领先,而氮化硅在2030年前以15.4%的最快复合年增长率增长。

- 按组件分类,激光器在2024年收入池中占26.3%;光开关矩阵以14.1%的最高复合年增长率发展。

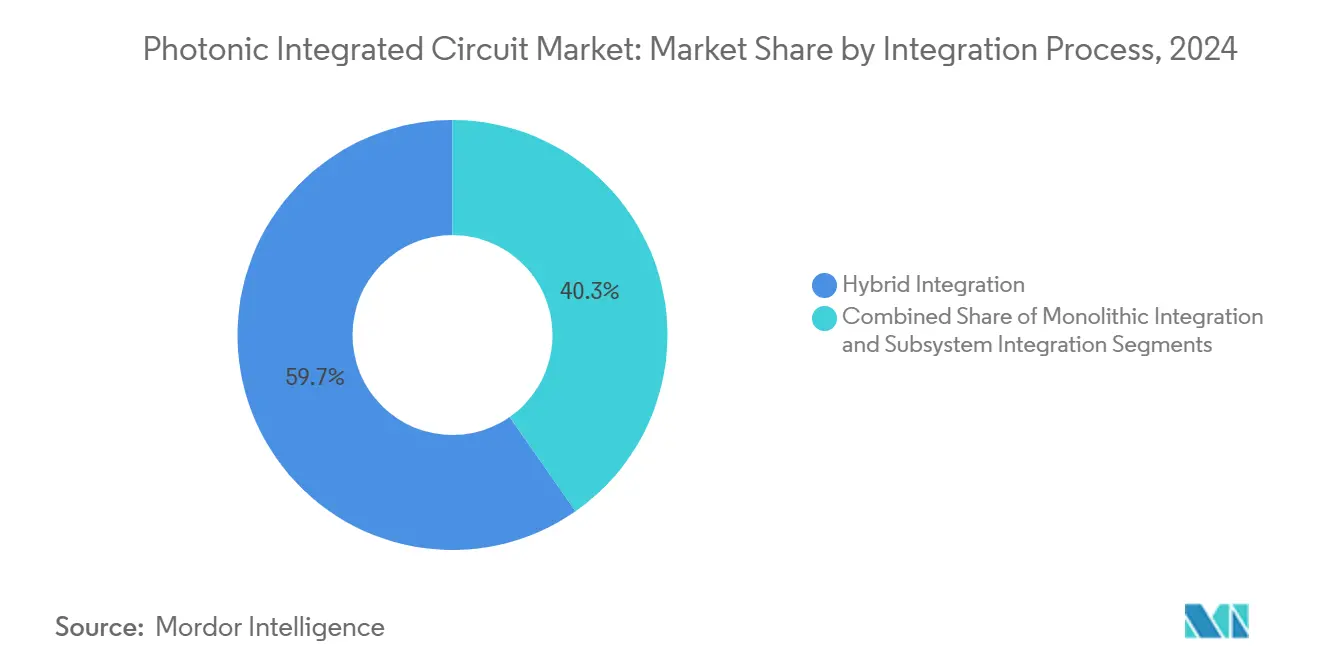

- 按集成工艺分类,混合集成在2024年占59.7%的份额,而单片方法以18.2%的复合年增长率加速发展。

- 按应用分类,电信在2024年贡献了45.5%的支出,但数据中心互连以19.6%的复合年增长率扩展最为迅速。

- 按最终用户分类,电信服务提供商控制了2024年40.5%的需求;汽车和移动OEM以20.3%的复合年增长率增长最快。

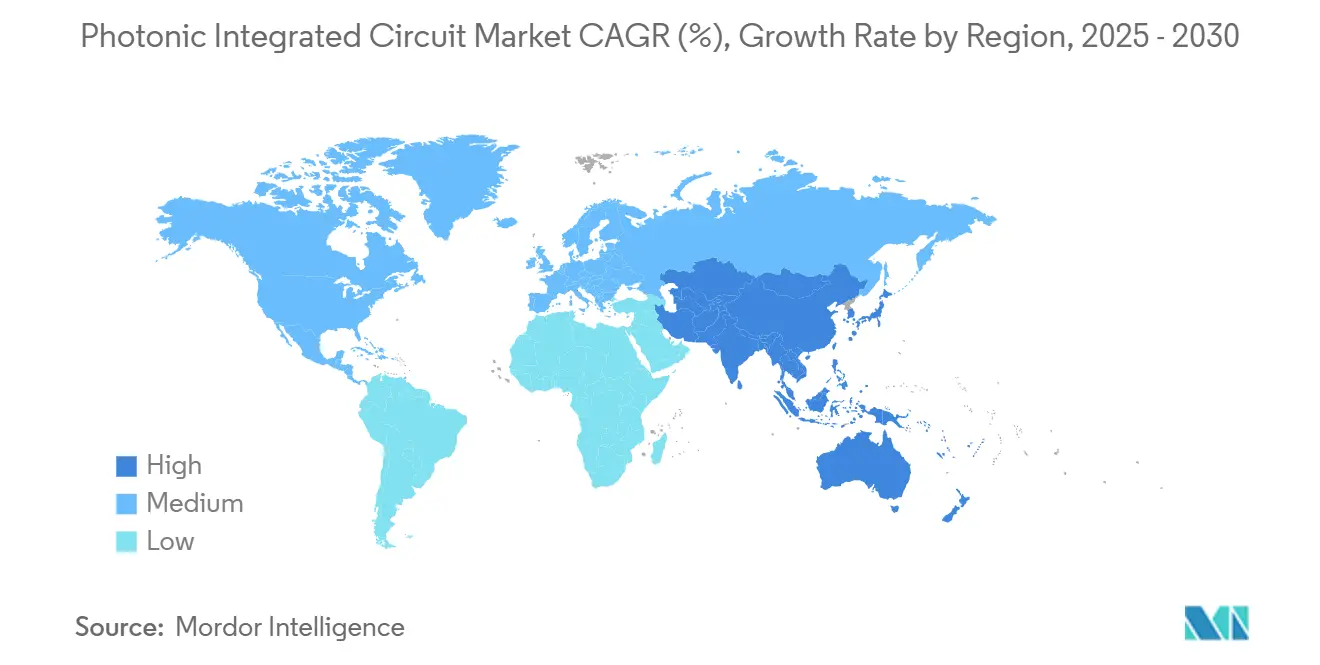

- 按地理位置分类,北美在2024年占据35.4%的销售额,而亚太地区录得16.5%的最高复合年增长率。

全球光子集成电路市场趋势和见解

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 硅光子学在>400G数据中心收发器中的采用(北美) | +3.2% | 北美,延伸至欧洲和亚太地区 | 中期(2-4年) |

| 欧盟试验线资助催化本地PIC代工厂 | +1.8% | 欧洲,技术转移至盟友地区 | 长期(≥4年) |

| PIC驱动的相干5G回传网络部署(亚洲) | +2.1% | 亚太核心,扩展至中东和非洲 | 中期(2-4年) |

| 自动驾驶汽车中固态激光雷达成本下降 | +1.9% | 全球,北美和欧洲早期采用 | 长期(≥4年) |

| 量子互连PIC的风险投资 | +1.4% | 北美和欧洲,亚太地区新兴 | 长期(≥4年) |

| 用于快速检测的芯片实验室光子诊断 | +1.1% | 全球,发达市场加速采用 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

硅光子学在>400G数据中心收发器中的采用

北美超大规模运营商过渡到400G和800G光链路,以降低AI集群中的延迟和功耗。Coherent Corp演示了一款1.6T-DR8模块,比传统可插拔器件的每比特能耗降低了20%以上。NVIDIA的Spectrum-X交换机路线图采用共封装光学器件,可提供30%的功耗节省和1.6Tb/s端口速度。这种架构将光子引擎集成在交换机ASIC旁边,消除电气入口损失,并通过成熟的300mm CMOS生产线设定批量路径。对多机架GPU结构不断增长的需求使硅光子学成为下一代AI基础设施不可或缺的元素。

欧盟试验线资助催化本地PIC代工厂

Chips JU向PIXEurope联盟提供的3.8亿欧元(4.473亿美元)奖励支持了欧洲对光子主权的竞标。[2]ICFO, "PIXEurope Consortium to Lead Advanced PIC Pilot Line," icfo.eu 埃因霍温和恩斯赫德的试验线将提供开放式硅和氮化硅运行,使中小企业能够在不拥有晶圆厂的情况下制作原型。photonixFAB等项目专注于晶圆级异质激光器连接,使欧洲能够在2026年后产量提升时满足本地电信和汽车需求。该倡议与垂直整合的美国和亚洲同行形成对比,有望实现分布式、弹性的供应链。

PIC驱动的相干5G回传网络部署

亚太运营商从IM-DD链路迁移到相干光学器件,以支持密集的5G宏基站。36.4Gb/s双向光无线原型实现了无需再生的长距离传输。日本承诺投资3.05亿美元与英特尔和SK海力士合作开发针对移动回传的低功耗光子半导体。中国在上海启动了薄膜铌酸锂试验线,为6G网络部署确保国内供应。相干光学器件通过消除中间O-E-O阶段和减少城市覆盖区域的基站数量来降低总成本。

自动驾驶汽车中固态激光雷达成本下降

当Voyant Photonics推出具有200米范围的FMCW芯片级传感器时,汽车OEM将激光雷达价格推低至1500美元以下。氮化硅核心上的光子相控阵实现了17°-40°的无运动部件波束转向。这种集成减少了机械磨损,提高了装配良率,并为先进驾驶辅助系统释放了批量经济性。随着成本壁垒的下降,一级供应商在大众细分平台中嵌入固态激光雷达,刺激了整个汽车供应链的光子集成电路市场。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| InP PIC的晶圆级良率挑战 | -2.1% | 全球,对北美和欧洲影响严重 | 短期(≤2年) |

| 碎片化的EDA工具链延长设计周期 | -1.8% | 全球,影响所有有PIC开发的地区 | 中期(2-4年) |

| 片上激光器热管理限制 | -1.3% | 全球,特别是高性能应用 | 中期(2-4年) |

| 集中的代工供应和地缘政治风险 | -1.9% | 全球,亚太依赖地区风险最高 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

InP PIC的晶圆级良率挑战

将InP晶圆扩展至4英寸以上,给缺陷控制带来压力,推高了每颗芯片的成本。Coherent Corp的6英寸生产线理论上使芯片数量翻了两番,但需要新的外延和计量工艺来维持良率。Fraunhofer ISE演示了InP-on-GaAs衬底,成本降低80%,并为8英寸扩展开辟了路线图。持续的良率拖累继续限制InP在成本敏感应用中的竞争力,抑制了近期增长。

碎片化的EDA工具链延长设计周期

光子设计师依赖不同的仿真、布局和验证工具,这些工具缺乏电子EDA套件的成熟度。2024年集成光子系统路线图标记了不完整的PDK覆盖和低软件互操作性为关键瓶颈。OpenLight在GDSFactory+中添加PH18DA支持改善了工作流连续性,但仍达不到完全统一环境。更长的开发周期减慢了产品推出速度,并提高了新进入者的研发成本门槛。

细分分析

按原材料:硅主导地位面临专业化挑战

与原材料销售相关的光子集成电路市场规模在2025年达到49.3亿美元,硅在2024年保持37.4%的光子集成电路市场份额。广泛的已安装CMOS基础维持了其在无源波导和成本关键数据通信部件方面的领先地位。然而,氮化硅的交付以15.4%的复合年增长率增长,这得益于其低传播损失和宽透明度,适合芯片实验室和量子光子学。磷化铟对高功率激光器仍然至关重要,而砷化镓通过异质激光器键合获得了牵引力,简化了硅光源集成。

可扩展性和性能之间的竞争塑造了供应商路线图。医疗初创公司选择氮化硅生物相容性用于即时诊断,而长途电信供应商坚持使用InP调制器用于140 Gbaud链路。HyperLight的3700万美元融资推进薄膜铌酸锂调制器,凸显了对电光冠军的重新兴趣。不断增加的多层晶圆堆叠表明了未来混合材料共存于单个掩模版的前景,模糊了传统平台边界。

备注: 购买报告后可获得所有单个细分的份额

按组件:激光器集成推动创新

组件收入在2025年超过30亿美元,激光器在当年占26.3%。光开关矩阵以14.1%的复合年增长率超过所有其他器件,反映了对AI数据中心集群内完全可重构结构的需求。Lumentum的400Gb/s每通道电吸收调制激光器体现了性能基准的顶峰。

集成光生成仍然是总成本的关键。代工厂将InP或GaAs增益介质耦合到硅上,以减少外部激光器封装,但热和良率问题增加了复杂性。光电探测器和调制器受益于薄膜铌酸锂架构,结合了≥100GHz带宽和低于1V的驱动效率。可变光衰减器和波长解复用器已趋成熟,但不断增长的通道数推动了小型化阵列实现。

按集成工艺:单片获得动力

混合流程在2024年占据59.7%的收入,供应商通过倒装芯片或晶圆键合技术将III-V激光器缝合到硅收发器上。一旦代工良率接近电子标准且热串扰模型达到<0.5pm误差,单片集成以18.2%的复合年增长率扩展。依赖数千个热光相移器的可编程光子引擎促进了新的片上冷却拓扑。

基于模块的方法在航空航天和国防领域仍然相关,其中认证周期偏向于分立组件。对于主流云运营商,共封装光学器件将需求转向与开关ASIC合并在单个衬底中的硅光子引擎,缩小了BOM和功耗预算。Tower-Alcyon合作说明了代工设计协同作用,推动高产量节点更接近完全集成的光子-电子SoC。

备注: 购买报告后可获得所有单个细分的份额

按应用:数据中心超越传统电信

全球应用支出在2025年超过55亿美元。电信仍提供2024年收入的45.5%,但数据中心互连以19.6%的复合年增长率发展,并在2029年超越电信,因为AI推理农场需要拍字节规模的结构。生物医学光学采用了具有92dB灵敏度和55kHz A扫描速率的集成光谱仪,支持低成本OCT成像。

激光雷达和光传感器部署在汽车自主性方面跳跃式增长,而量子计算试验使用片上光子数分辨探测器向容错迈进。测试和测量公司通过服务高通道数模块验证获得稳定增长。不断扩展的使用案例范围突出了光子平台的多功能性,并将供应商从周期性电信支出中隔离出来。

按最终用户行业:汽车加速重塑需求

电信运营商在2024年占据40.5%的需求,由城域相干升级驱动,但汽车OEM的采用以20.3%的年增长率增长,因为芯片级激光雷达跨越了L2+自主性的成本阈值。云提供商订购共封装光学器件,预期GPU集群在十年末扩展到数百万个加速器。

医疗设备制造商利用氮化硅生物传感器进行快速检测,而工业公司集成光子探头进行在线质量监控。国防采购商优先考虑抗EMI的加固光子链路,维持优质利基市场。不断扩大的客户组合多样化了收入流,并减轻了对单一行业放缓的风险敞口。

地理分析

北美在2024年产生了最大的区域收入份额,占全球销售额的35.4%。大规模超大规模数据中心和CHIPS法案激励措施吸引了超过7亿美元的新硅光子学资本支出到纽约马耳他。[3]Optics.org, "GlobalFoundries to Create New Silicon Photonics Facility," optics.org 量子和AI光子学的风险投资轮次,如Lightsynq的1800万美元种子轮,巩固了充满活力的初创企业管道。然而,对中国镓和锗的依赖暴露了材料价格冲击,在2024年出口管制后上涨75%-250%。

亚太地区以16.5%的最快复合年增长率发布,因为政策制定者瞄准光子自给自足。中国补贴82亿人民币(11.5亿美元)用于集成激光-硅项目。日本与英特尔投资3.05亿美元开发降低数据中心功耗的光半导体。区域代工厂生产6英寸薄膜铌酸锂晶圆,缩小了早期西方技术差距。

欧洲将开放式代工厂与有针对性的并购相结合,维持了2019-2024年6.5%的制造业复合年增长率。欧洲的光子集成电路市场规模在2025年为30.2亿美元。Sivers Photonics在窄线宽可调谐激光器方面合作服务于相干模块,而诺基亚23亿美元收购Infinera的交易巩固了大陆光学能力。该地区对主权和中小企业赋能的重视多样化了全球供应,减少了对单节点制造地理位置的过度依赖。

竞争格局

光子集成电路市场在2025年表现出适度分化。Infinera、Lumentum和Ciena等传统光网络供应商利用了数十年的系统专业知识,而英特尔、Lightmatter和Celestial AI等硅光子学专家利用CMOS规模经济为AI工作负载服务。包括AMD在内的半导体领导者通过收购Enosemi等公司垂直整合光学器件,以加速共封装产品。[4]AMD, "AMD Acquires Enosemi," amd.com

技术差异化取决于光源集成、热管理IP和设计自动化深度。Coherent Corp涵盖从InP外延到成品模块,而开放式代工厂允许无晶圆厂进入者快速制作原型。量子光子学、即时诊断和汽车激光雷达仍然是敏捷初创公司可以获得早期领导地位的空白领域。例如OpenLight和Jabil之间的战略联盟缩短了AI和激光雷达应用的封装时间周期。围绕热串扰补偿和晶圆级异质键合的专利活动加剧,因为公司寻求可防御的优势。

并购动力持续:IonQ收购Lightsynq以整合量子互连IP。Teradyne同意收购Quantifi Photonics以获得晶圆级PIC测试能力。这些交易强调了光子学与高性能计算、测试和量子领域的融合,通过2030年重塑了竞争轮廓。

光子集成电路行业领导者

-

NeoPhotonics Corporation

-

POET Technologies Inc

-

II-VI Incorporated

-

Infinera Corporation

-

Intel Corporation

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:IonQ完成对Lightsynq Technologies的收购,增加了20多项与量子存储和光子互连相关的专利。

- 2025年5月:AMD收购Enosemi以加速AI加速器的共封装光学创新。

- 2025年3月:Coherent Corp发布针对AI数据中心的2×400G-FR4 Lite硅光子收发器。

- 2025年3月:NVIDIA与Lumentum和Coherent合作推出Spectrum-X和Quantum-X光子开关,提供1.6Tb/s端口。

全球光子集成电路市场报告范围

微芯片包含两个或更多形成工作电路的光学组件,有时被称为集成光子学电路。该系统能够检测、生成、传输和处理。

研究范围涵盖光子IC、其增长和限制因素,以及各种应用中不断增长的需求。研究还简要分析了宏观经济趋势对市场的影响。光子集成电路的概念类似于电子集成电路。

光子集成电路市场按原材料类型(iii-v材料、铌酸锂、硅基二氧化硅和其他原材料)、集成工艺(混合和单片)、应用(电信、生物医学、数据中心和其他应用[光传感器[激光雷达]和计量学])以及地理位置(北美、欧洲、亚太和世界其他地区)进行细分。市场规模和预测以上述所有细分的美元价值形式提供。

| 磷化铟(InP) |

| 硅(Si) |

| 氮化硅(SiN) |

| 砷化镓(GaAs) |

| 铌酸锂(LiNbO₃) |

| 硅基二氧化硅 |

| 其他材料(聚合物、PLC等) |

| 激光器 |

| 调制器 |

| 光电探测器 |

| 滤波器 |

| 开关 |

| 放大器 |

| 复用器和解复用器 |

| 衰减器和VOA |

| 其他组件 |

| 混合集成 |

| 单片集成 |

| 基于模块/子系统集成 |

| 电信(长途和城域) |

| 数据中心(短距离和HPC互连) |

| 生物医学和生命科学 |

| 光传感器和激光雷达 |

| 计量学和测试/测量 |

| 量子计算和量子光子学 |

| 电信服务提供商 |

| 云和超大规模数据中心运营商 |

| 医疗和诊断公司 |

| 汽车和移动OEM |

| 工业和制造业 |

| 国防和航空航天 |

| 研究和学术界 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 法国 | ||

| 英国 | ||

| 北欧 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 台湾 | ||

| 韩国 | ||

| 日本 | ||

| 印度 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 墨西哥 | ||

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 中东 | 沙特阿拉伯 |

| 阿拉伯联合酋长国 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 非洲其他地区 | ||

| 按原材料 | 磷化铟(InP) | ||

| 硅(Si) | |||

| 氮化硅(SiN) | |||

| 砷化镓(GaAs) | |||

| 铌酸锂(LiNbO₃) | |||

| 硅基二氧化硅 | |||

| 其他材料(聚合物、PLC等) | |||

| 按组件 | 激光器 | ||

| 调制器 | |||

| 光电探测器 | |||

| 滤波器 | |||

| 开关 | |||

| 放大器 | |||

| 复用器和解复用器 | |||

| 衰减器和VOA | |||

| 其他组件 | |||

| 按集成工艺 | 混合集成 | ||

| 单片集成 | |||

| 基于模块/子系统集成 | |||

| 按应用 | 电信(长途和城域) | ||

| 数据中心(短距离和HPC互连) | |||

| 生物医学和生命科学 | |||

| 光传感器和激光雷达 | |||

| 计量学和测试/测量 | |||

| 量子计算和量子光子学 | |||

| 按最终用户行业 | 电信服务提供商 | ||

| 云和超大规模数据中心运营商 | |||

| 医疗和诊断公司 | |||

| 汽车和移动OEM | |||

| 工业和制造业 | |||

| 国防和航空航天 | |||

| 研究和学术界 | |||

| 按地理位置 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 德国 | ||

| 法国 | |||

| 英国 | |||

| 北欧 | |||

| 欧洲其他地区 | |||

| 亚太 | 中国 | ||

| 台湾 | |||

| 韩国 | |||

| 日本 | |||

| 印度 | |||

| 亚太其他地区 | |||

| 南美 | 巴西 | ||

| 墨西哥 | |||

| 阿根廷 | |||

| 南美其他地区 | |||

| 中东和非洲 | 中东 | 沙特阿拉伯 | |

| 阿拉伯联合酋长国 | |||

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 非洲其他地区 | |||

报告中回答的关键问题

2025年全球光子集成电路市场规模是多少?

光子集成电路市场规模在2025年达到136.3亿美元,预计以13.11%的复合年增长率在2030年翻倍。

哪种材料平台增长最快?

氮化硅以15.4%的复合年增长率领先增长至2030年,其低损耗波导特性和对线性及量子光子学的适用性推动了增长。

为什么数据中心互连在电信应用上获得动力?

来自AI工作负载的指数级带宽需求驱动数据中心运营商采用共封装光学器件和高密度光子链路,产生19.6%的复合年增长率,超过电信增长。

什么限制了InP光子集成电路的更广泛采用?

晶圆级良率挑战提高了每颗芯片的成本,尽管InP具有优越的调制带宽,但限制了与硅光子学的竞争力。

到2030年哪个地区增长最快?

亚太地区预计以16.5%的复合年增长率扩展,得到中国和日本在国内光子制造方面的重大投资支持。

近期收购如何影响行业动态?

AMD-Enosemi和IonQ-Lightsynq等交易说明平台公司购买光子IP以加速产品路线图,加强计算和光学领域的集成。

页面最后更新于: