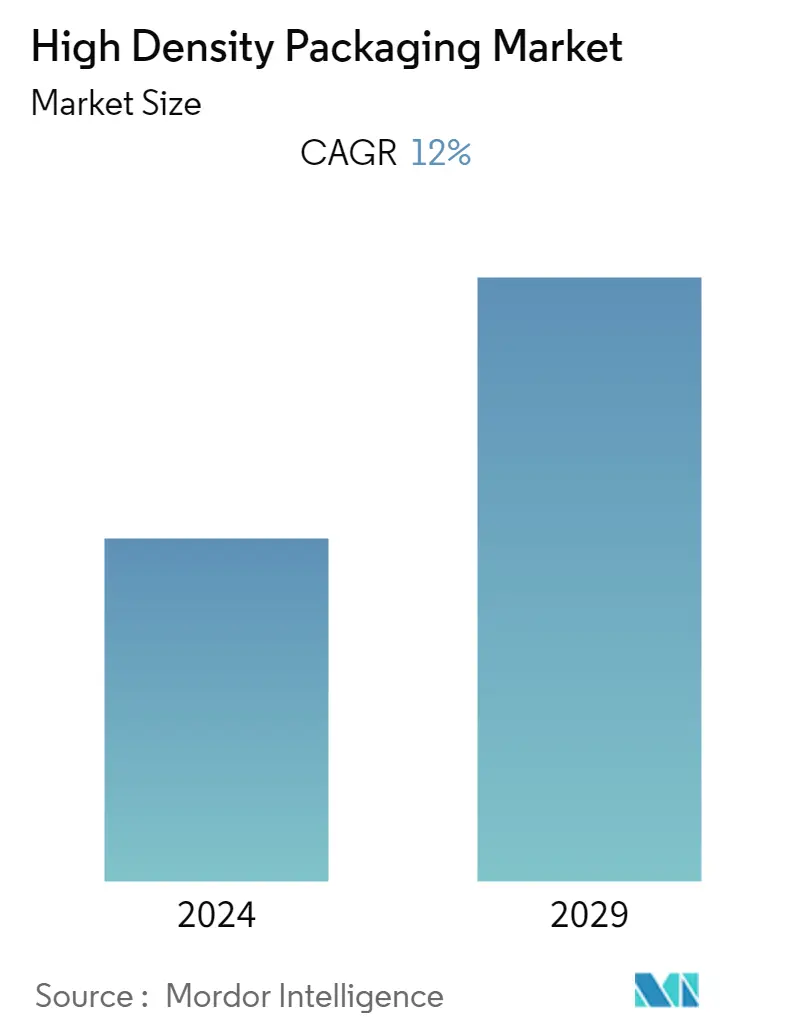

高密度封装市场规模

| 研究期 | 2019 - 2029 |

| 估计的基准年 | 2023 |

| CAGR | 12.00 % |

| 增长最快的市场 | 亚太地区 |

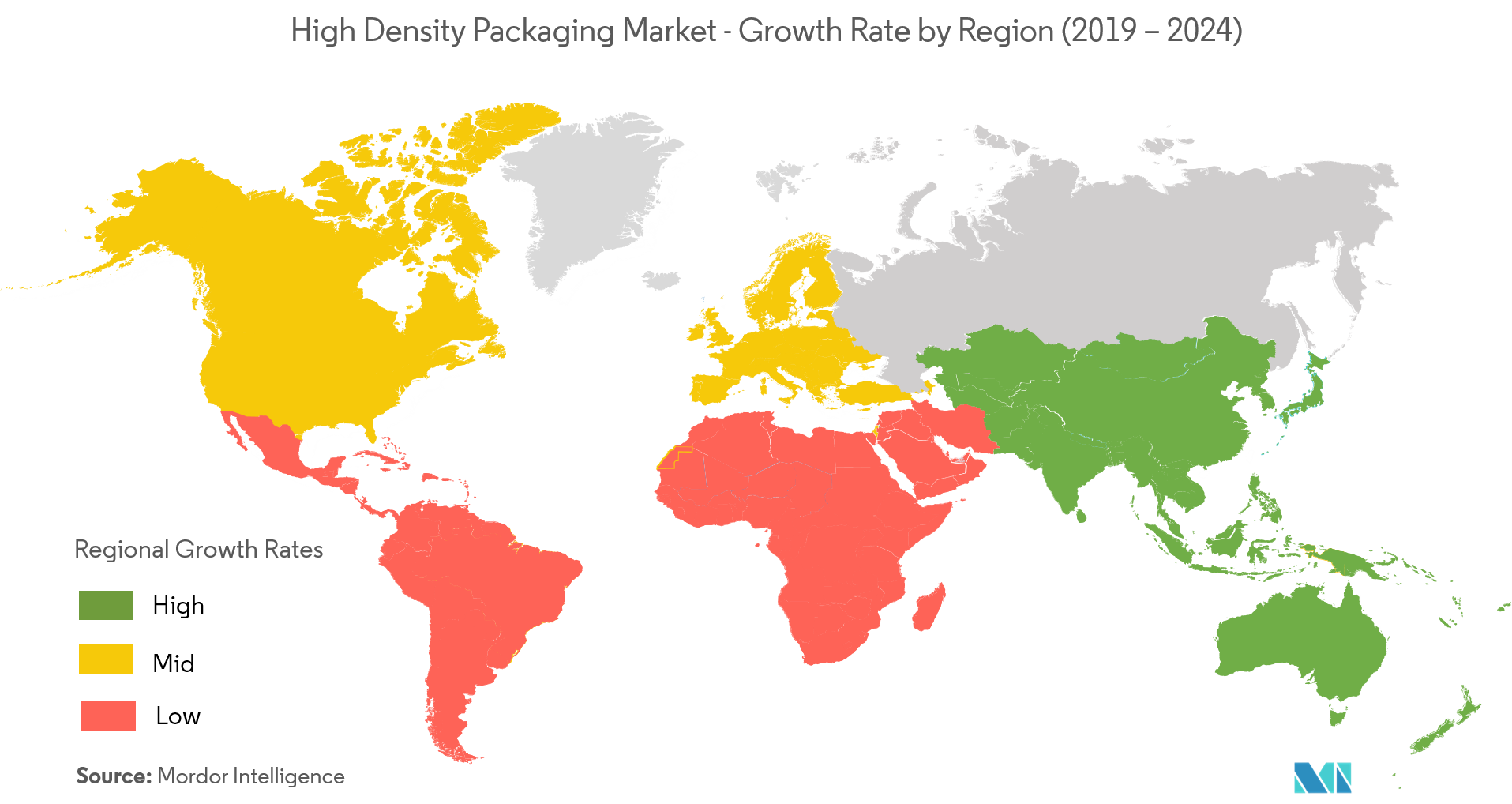

| 最大的市场 | 北美 |

| 市场集中度 | 低的 |

主要参与者

*免责声明:主要玩家排序不分先后 |

我们可以帮忙吗?

高密度封装市场分析

预计在 2021 年至 2026 年的预测期内,高密度封装市场的复合年增长率为 12%。消费电子产品的不断进步将在预测期内推动市场发展。

- 消费电子设备有多种高密度封装类型,例如 MCM、MCP、SIP、3D - TSV。高密度封装市场最受投资界关注。消费者对最新技术偏好的变化以及电子设备主要厂商的不断创新,为高密度封装市场产生了巨大的市场需求。

- 由于大多数人口更多地转向互联设备,因此物联网 (IoT) 的增长将导致高密度封装的增长。可穿戴消费品、智能手机和家用电器需求的增加将对该行业产生积极影响。

- 例如,Amkor 提供 3000 多种封装解决方案,包括汽车、堆叠芯片、MEMS、TSV 和 3D 封装等高密度封装应用。

- 发展中国家有利的政府法规将在预测期内推动市场。然而,较高的初始投资可能会阻碍市场。

高密度封装市场趋势

消费电子领域的高应用促进市场增长

- 电子市场不断要求更高的功耗、更快的速度和更高的引脚数,以及更小的占地面积和更薄的外形。高密度半导体封装的小型化和集成化催生了更小、更轻、更便携的设备,例如平板电脑、智能手机和新兴的物联网设备。

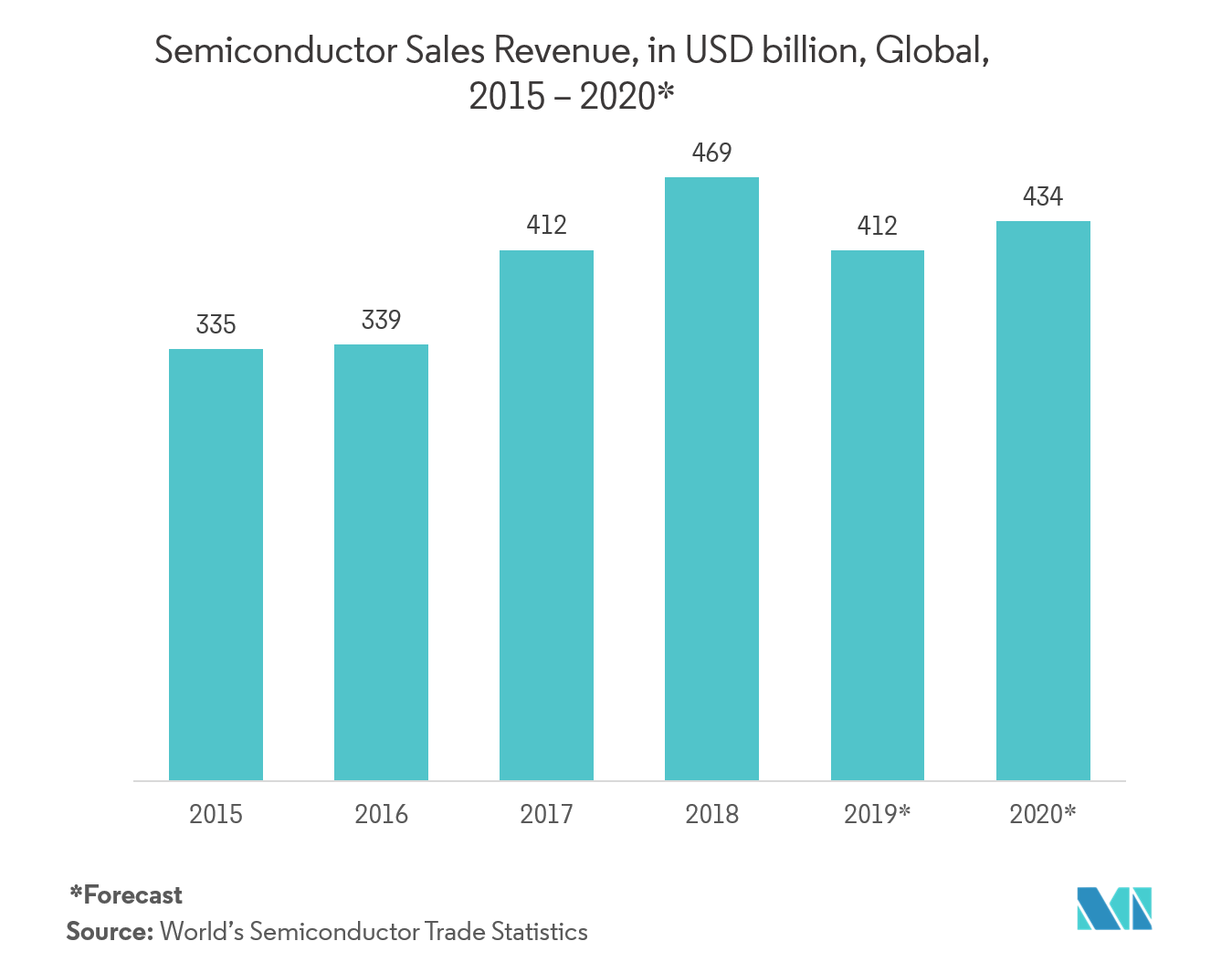

- 据半导体行业协会统计,2018年全球半导体销售额增长13.7%,达到4680亿美元,行业最高销售收入和出货量达1万亿颗。

- 不过,根据世界半导体贸易统计,由于IC价格疲软,2019年需求有所减少,但2020年起消费电子产品的需求仍将增加。例如,美国智能手机销量持续增长。随着这种趋势可能持续下去,预计在预测期内也将推动高密度封装市场进入其他地区。

亚太地区将见证高密度封装市场的最高增长

- 亚太地区预计将以健康的速度增长,成为预测期内的主要创收地区,这主要是由于人口的增长和客户需求的增长。该地区著名的高密度封装公司正在推动市场对高密度封装的需求。

- 而且,中国是世界上最大的增长经济体、人口众多,根据中国半导体协会的统计,集成电路进口量从2014年开始连续一年增长。

- 此外,中国政府采取多管齐下的战略支持国内集成电路产业发展,以实现到2030年成为全球集成电路主要产业供应链细分市场领先者的目标。该地区半导体集成电路产业的增长预计将刺激高密度封装需求。

高密度包装行业概况

由于市场上主要参与者的存在,高密度封装市场呈现碎片化,如东芝公司、富士通有限公司、日立有限公司、IBM公司、SPIL、Micro Technology等,是市场上的主要参与者,没有任何主导者。

- 2019 年 1 月 - 红帽股东投票批准与 IBM 合并。该交易须满足惯例成交条件,包括监管审查,预计将于 2019 年下半年完成。IBM 宣布有意收购红帽公司的所有已发行股票。红帽庞大的开放式投资组合的组合源技术、创新的云开发平台和开发人员社区,再加上 IBM 的创新混合云技术、行业专业知识以及对数据、信任和安全性的承诺,将提供解决下一阶段云实施所需的混合云功能。

- 2018 年 7 月 - 外包半导体封装服务的先进供应商 Amkor Technology, Inc. 宣布与 Mentor 合作发布 Amkor 的 SmartPackagePackage AssemblyDesign Kit,这是业界首个支持 Mentor 高密度封装设计方法和工具的套件;现在可以完成与 Mentor 的软件结合,为物联网、汽车和人工智能应用所需的高级软件包生成新鲜、加速和详细的确认结果。

高密度封装市场领导者

-

Toshiba Corporation

-

IBM Corporation

-

Fujitsu Ltd.

-

Hitachi, Ltd.

-

Mentor - a Siemens Business

*免责声明:主要玩家排序不分先后

高密度封装市场报告 - 目录

-

1. 介绍

-

1.1 研究成果

-

1.2 研究假设

-

1.3 研究范围

-

-

2. 研究方法论

-

3. 执行摘要

-

4. 市场动态

-

4.1 市场概况

-

4.2 市场驱动因素和限制简介

-

4.3 市场驱动因素

-

4.3.1 消费电子产品不断进步

-

4.3.2 发展中国家有利的政府政策和法规

-

-

4.4 市场限制

-

4.4.1 IC 设计的初始投资高且复杂性不断增加

-

-

4.5 价值链/供应链分析

-

4.6 行业吸引力 - 波特五力分析

-

4.6.1 新进入者的威胁

-

4.6.2 买家/消费者的议价能力

-

4.6.3 供应商的议价能力

-

4.6.4 替代产品的威胁

-

4.6.5 竞争激烈程度

-

-

-

5. 市场细分

-

5.1 按封装技术

-

5.1.1 MCM

-

5.1.2 MCP

-

5.1.3 啜

-

5.1.4 3D-硅通孔

-

-

5.2 按申请

-

5.2.1 消费类电子产品

-

5.2.2 航空航天与国防

-

5.2.3 医疗设备

-

5.2.4 信息技术与电信

-

5.2.5 汽车

-

5.2.6 其他应用

-

-

5.3 地理

-

5.3.1 北美

-

5.3.2 欧洲

-

5.3.3 亚太

-

5.3.4 拉美

-

5.3.5 中东和非洲

-

-

-

6. 竞争格局

-

6.1 公司简介

-

6.1.1 Toshiba Corporation

-

6.1.2 IBM Corporation

-

6.1.3 Amkor Technology

-

6.1.4 Fujitsu Ltd.

-

6.1.5 Siliconware Precision Industries

-

6.1.6 Hitachi, Ltd.

-

6.1.7 Samsung Group

-

6.1.8 Micron Technology

-

6.1.9 STMicroelectronics

-

6.1.10 NXP Semiconductors N.V.

-

6.1.11 Mentor - a Siemens Business

-

-

-

7. 投资分析

-

8. 市场机会和未来趋势

高密度封装行业细分

先进封装通过多种高密度封装技术(如 MCM、MCP、SIP 等)来排列复杂的 IC 芯片。主要应用领域包括消费电子设备、IT 和电信、汽车、医疗设备等。

| 按封装技术 | ||

| ||

| ||

| ||

|

| 按申请 | ||

| ||

| ||

| ||

| ||

| ||

|

| 地理 | ||

| ||

| ||

| ||

| ||

|

高密度包装市场研究常见问题解答

目前高密度封装市场规模有多大?

高密度封装市场预计在预测期内(2024-2029)复合年增长率为 12%

谁是高密度封装市场的主要参与者?

Toshiba Corporation、IBM Corporation、Fujitsu Ltd.、Hitachi, Ltd.、Mentor - a Siemens Business 是高密度封装市场的主要公司。

高密度封装市场增长最快的地区是哪个?

预计亚太地区在预测期内(2024-2029 年)复合年增长率最高。

哪个地区在高密度封装市场中占有最大份额?

2024年,北美在高密度封装市场中占据最大的市场份额。

这个高密度封装市场涵盖了哪些年份?

该报告涵盖了高密度包装市场历年市场规模:2019年、2020年、2021年、2022年和2023年。该报告还预测了高密度包装市场历年规模:2024年、2025年、2026年、2027年、2028年和2029年。

高密度封装行业报告

Mordor Intelligence™ 行业报告创建的 2024 年高密度封装市场份额、规模和收入增长率统计数据。高密度包装分析包括 2029 年的市场预测展望和历史概述。获取此行业分析的样本(免费下载 PDF 报告)。