重力压铸市场规模

| 研究期 | 2019 - 2029 |

| 估计的基准年 | 2023 |

| 预测数据期 | 2024 - 2029 |

| 历史数据期 | 2019 - 2022 |

| CAGR | 0.00 % |

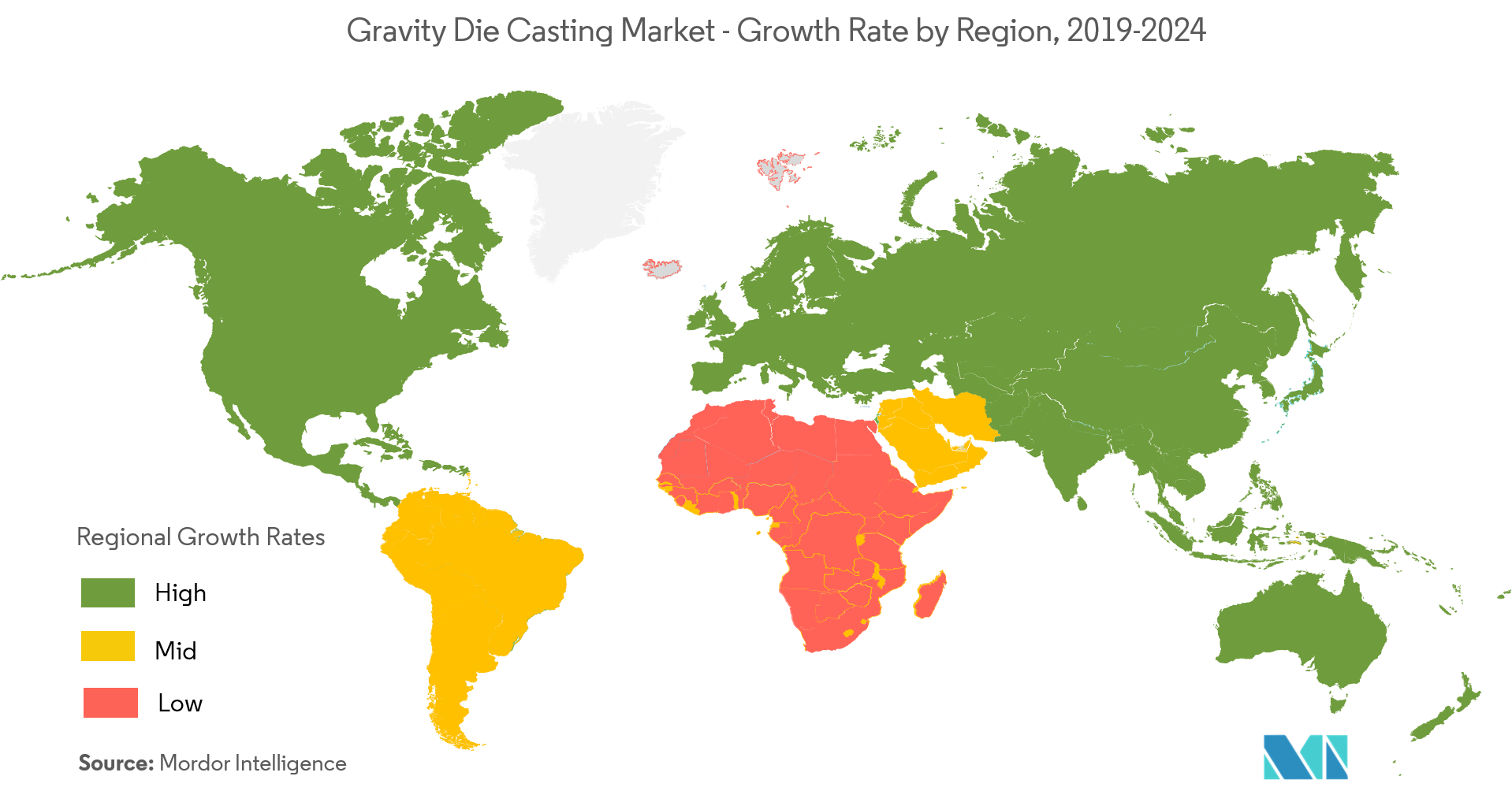

| 增长最快的市场 | 亚太地区 |

主要参与者

*免责声明:主要玩家排序不分先后 |

我们可以帮忙吗?

重力压铸市场分析

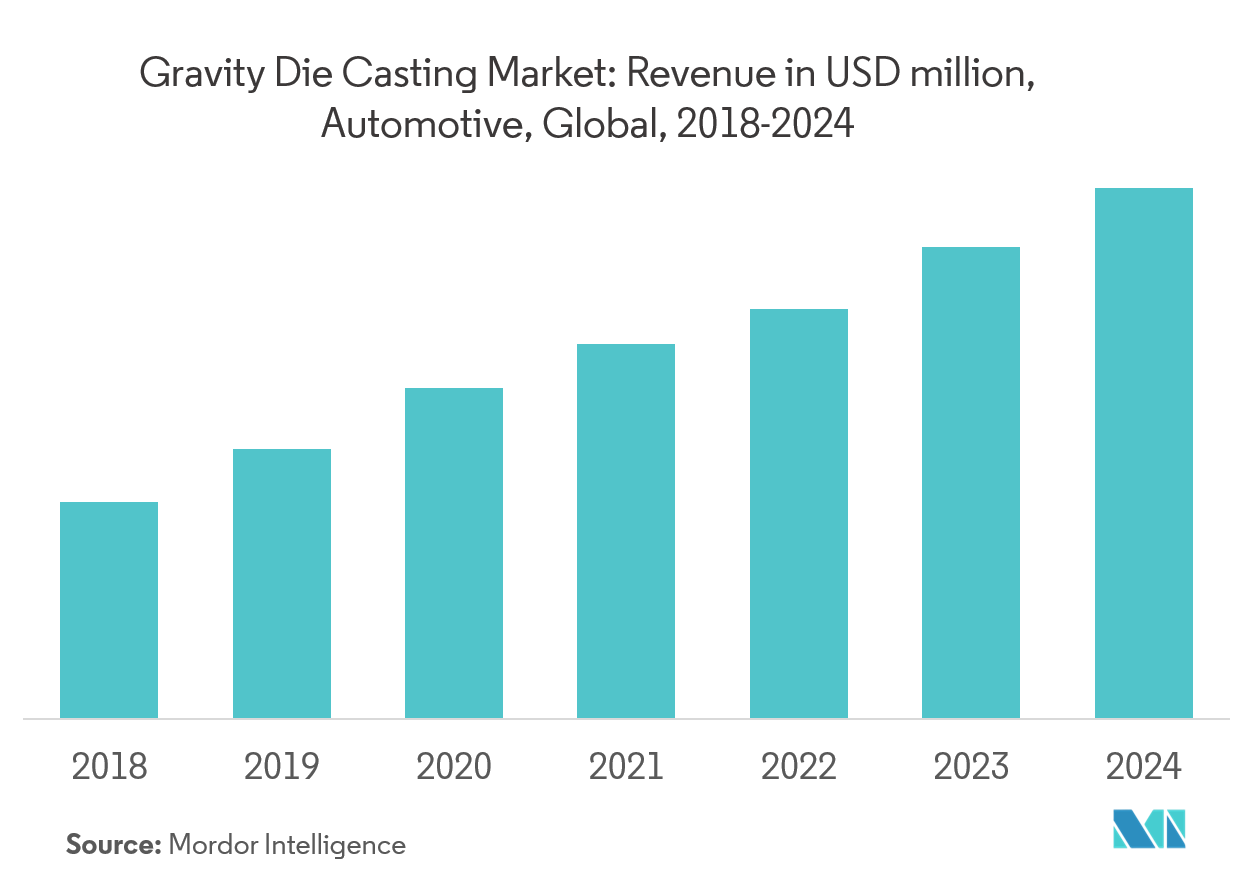

由于各行业(尤其是汽车行业)对轻质和低成本零件的需求,预计2019-2024年预测期内,全球重力压铸市场的复合年增长率为3.41%。

- 欧洲和北美的汽车监管框架对于创造汽车行业的可持续环境发挥了重要作用。

- 2018年12月,欧盟对新乘用车和商用车二氧化碳排放制定了新规定。商定的目标是,相对于 2021 年的基数,到 2025 年将新乘用车的平均二氧化碳排放量减少 15%,到 2030 年减少 37.5%。双方同意轻型商用车到 2025 年减少 15%,到 2030 年进一步减少 31%。

- 根据美国 EPA 框架,该汽车制造商的平均燃油经济性在 2016 年达到 35.5 英里/加仑,并在 2025 年达到 54.5 英里/加仑。与 2011 年车型的平均燃油效率 28.6 相比,这可能会提高 90%。每加仑英里数。

- 为了满足上述目标水平,减轻车辆重量的需求一直是过去几年汽车制造商在某些车辆系统中采用重力压铸零件的主要驱动因素,并且在预测期内也可能持续下去。

重力压铸市场趋势

汽车行业预计将占据主要市场份额

- 重力压铸是制造一些高完整性汽车零部件的标准工艺。由于熔体在永久金属模具中快速定向硬化,该工艺可产生具有有吸引力的机械性能的细粒致密结构,这使其成为发动机相关零件等部件的理想选择。但从内燃机转向电动汽车等替代品的趋势不可避免地影响了对压铸零件的需求。例如,虽然内燃机包含大约 200 个铸造零件,但电力传动系统只需要大约 25 个,即其中的十分之一。 与砂型铸造等其他方法相比,这种方法还具有更好的公差和表面光洁度。因此,它代表了一种经过验证的技术,可以生产 1,000 至 10,000 件左右的大批量产品。但模具成本各不相同,通常高于砂型铸造方法。

- 因此,制造商预计将调整其产品组合以适应不断变化的市场条件,这预计将在预测期内推动市场发展。

北美占据了重要的市场份额

- 北美国家中,美国占据北美重力压铸市场最大的市场份额,超过65%。

- 它也是世界第二大铝金属铸件生产国,截至2017年产量为170万吨。该国还分别生产了138,890吨和325,062吨镁铸件和Zing铸件。美国的另一个特点是存在大量本土重力压铸玩家。

- 美国是世界上最大的汽车市场之一。这里拥有超过 13 家主要汽车制造商,平均每年生产 1100 万辆汽车。因此,随着铸造公司和原材料供应商的丰富,美国汽车制造商和原始设备制造商正在其车辆中采用重力压铸件。

- 此外,该国庞大的电气和电子工业(其中外壳、橱柜和盒子是重力压铸工艺生产大量厚壁和光滑表面部件的一些领域)预计将有助于市场增长。

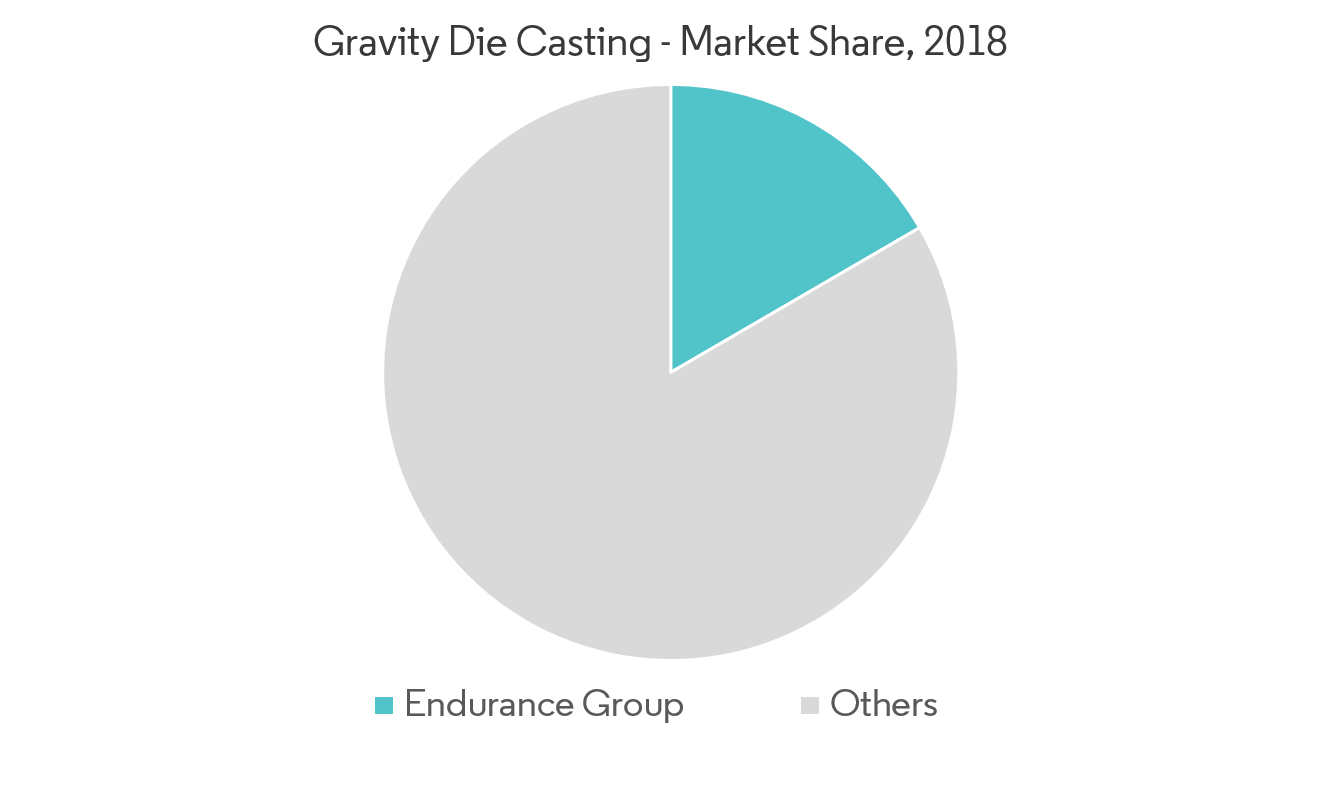

重力铸造行业概况

市场上的一些主要参与者包括 Endurance Group、Minda Corporation、Hitachi Metals、Georg Fischer Limited、Rockman Industries Ltd 等。

重力压铸市场领导者

-

Endurance Group

-

MAN Group (Alucast)

-

Minda Corporation

-

Hitachi Metals

-

Georg Fischer Limited

*免责声明:主要玩家排序不分先后

重力压铸市场报告 - 目录

-

1. 介绍

-

1.1 研究假设

-

1.2 研究范围

-

-

2. 研究方法论

-

3. 执行摘要

-

4. 市场动态

-

4.1 市场驱动因素

-

4.2 市场限制

-

4.3 行业吸引力 - 波特五力分析

-

4.3.1 新进入者的威胁

-

4.3.2 买家/消费者的议价能力

-

4.3.3 供应商的议价能力

-

4.3.4 替代产品的威胁

-

4.3.5 竞争激烈程度

-

-

-

5. 市场细分

-

5.1 应用

-

5.1.1 汽车

-

5.1.2 电气和电子

-

5.1.3 工业应用

-

5.1.4 其他应用

-

-

5.2 原料

-

5.2.1 铝

-

5.2.2 锌

-

-

5.3 地理

-

5.3.1 北美

-

5.3.1.1 我们

-

5.3.1.2 加拿大

-

5.3.1.3 北美其他地区

-

-

5.3.2 欧洲

-

5.3.2.1 德国

-

5.3.2.2 英国

-

5.3.2.3 法国

-

5.3.2.4 意大利

-

5.3.2.5 德国

-

5.3.2.6 欧洲其他地区

-

-

5.3.3 亚太地区

-

5.3.3.1 中国

-

5.3.3.2 日本

-

5.3.3.3 印度

-

5.3.3.4 澳大利亚

-

5.3.3.5 韩国

-

5.3.3.6 亚太其他地区

-

-

5.3.4 南美洲

-

5.3.4.1 巴西

-

5.3.4.2 阿根廷

-

5.3.4.3 南美洲其他地区

-

-

5.3.5 中东和非洲

-

5.3.5.1 南非

-

5.3.5.2 火鸡

-

5.3.5.3 中东和非洲其他地区

-

-

-

-

6. 竞争格局

-

6.1 供应商市场份额

-

6.2 公司简介

-

6.2.1 Rockman Industries

-

6.2.2 Endurance Group

-

6.2.3 Minda Corporation

-

6.2.4 Hitachi Metals

-

6.2.5 Georg Fischer Limited

-

6.2.6 MAN Group (Alucast

-

6.2.7 Zollern GmbH

-

6.2.8 Harrison Castings

-

6.2.9 Esko Die Casting

-

6.2.10 CIE Automotive

-

-

-

7. 市场机会和未来趋势

重力压铸行业细分

重力压铸是最早发明的金属和轻合金压铸工艺之一。在这个完全自动化的过程中,熔融金属直接从钢包倒入半永久性或永久性模具中。重力压铸技术非常适合汽车零部件以及电气和电子等其他行业的各种复杂铸造生产。

重力压铸市场已按应用、原材料和地理位置进行细分。

| 应用 | ||

| ||

| ||

| ||

|

| 原料 | ||

| ||

|

| 地理 | ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

|

重力压铸市场研究常见问题解答

目前重力压铸市场规模有多大?

重力压铸市场预计在预测期内(2024-2029)复合年增长率为 0%

重力压铸市场的主要参与者是谁?

Endurance Group、MAN Group (Alucast)、Minda Corporation、Hitachi Metals、Georg Fischer Limited 是重力压铸市场的主要公司。

重力压铸市场增长最快的地区是哪个?

预计亚太地区在预测期内(2024-2029 年)复合年增长率最高。

这个重力压铸市场涵盖了哪些年份?

该报告涵盖了以下年份的重力压铸市场历史市场规模:2019年、2020年、2021年、2022年和2023年。该报告还预测了以下年份的重力压铸市场规模:2024年、2025年、2026年、2027年、2028年和2029年。

重力压铸行业报告

Mordor Intelligence™ 行业报告创建的 2024 年重力压铸市场份额、规模和收入增长率统计数据。重力压铸分析包括 2029 年的市场预测展望和历史概述。获取此行业分析的样本(免费下载 PDF 报告)。