眼内镜市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

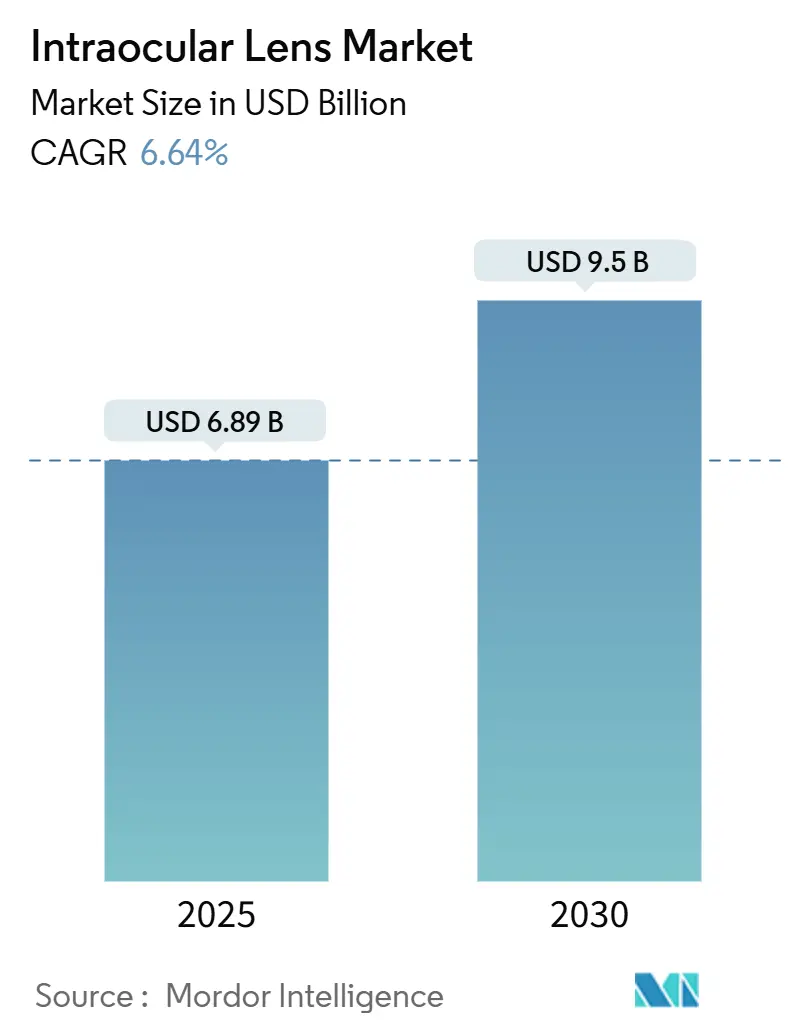

| 市场规模 (2025) | 6.89 十亿美元 |

| 市场规模 (2030) | 9.5 十亿美元 |

| 增长率 (2025 - 2030) | 6.64% CAGR |

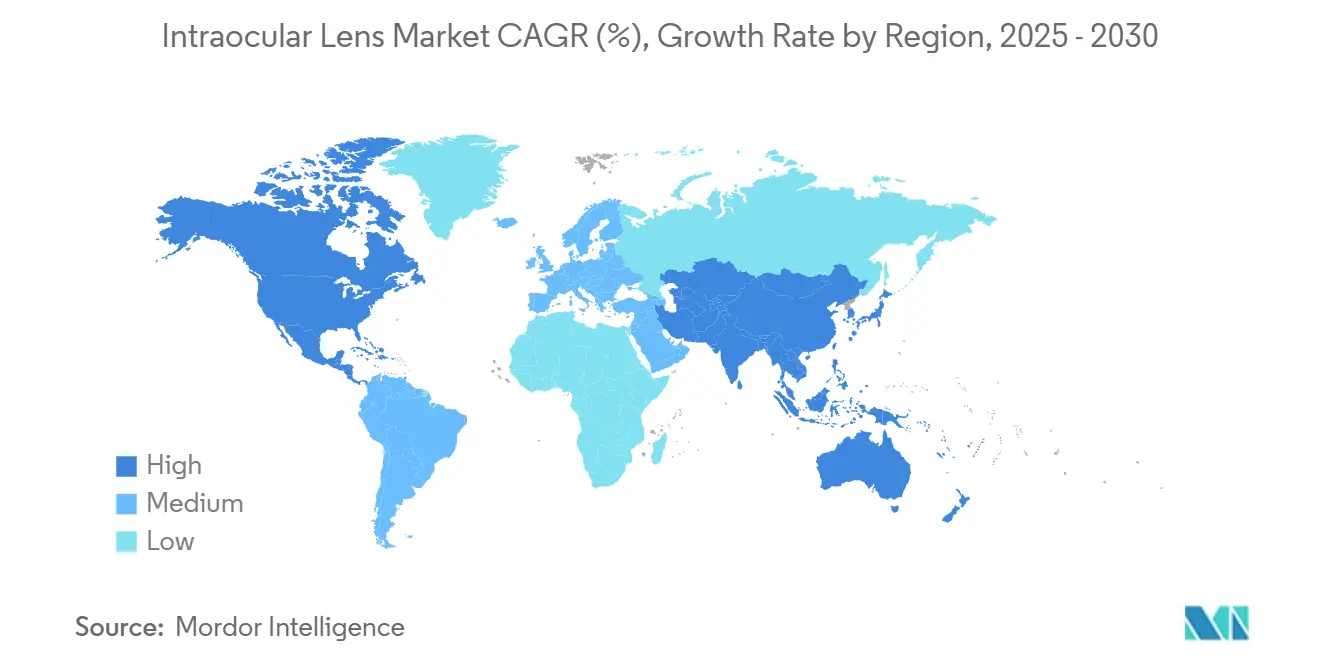

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence眼内镜市场分析

眼内镜市场在2025年价值68.9亿美元,预计到2030年达到95亿美元,复合年增长率为6.64%。高端镜片创新、老龄人口增长以及向门诊手术模式的转变推动了这一扩张。不断扩大的65岁以上人群带来稳定的白内障病例流量,而老花眼矫正和光调节设计让外科医生能够满足患者日益增长的无眼镜生活期望。硅胶和新一代疏水性丙烯酸材料减少炎症事件,鼓励外科医生更自信地讨论高端升级。亚太地区的医疗旅游走廊扩大了先进镜片的使用机会,办公室手术套房改善了提供商的经济效益,创造了新的手术容量。竞争强度保持高水平,因为每个提升视觉质量或降低光视现象的产品周期都会迅速重新设定外科医生的偏好。

关键报告要点

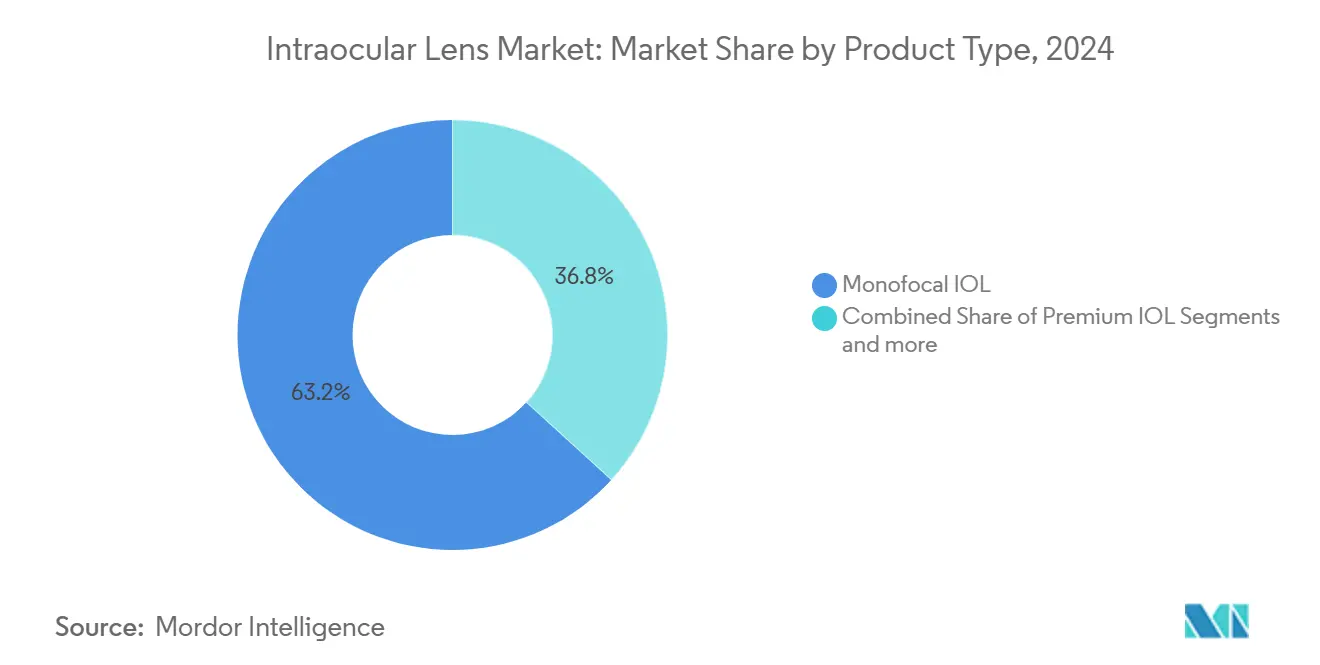

- 按产品类型,单焦点镜片在2024年占据眼内镜市场63.25%的份额;高端IOL预计到2030年将以7.45%的复合年增长率增长。

- 按材料,疏水性丙烯酸在2024年占据眼内镜市场规模的45.54%份额,而硅胶镜片以7.23%的复合年增长率领先增长至2030年。

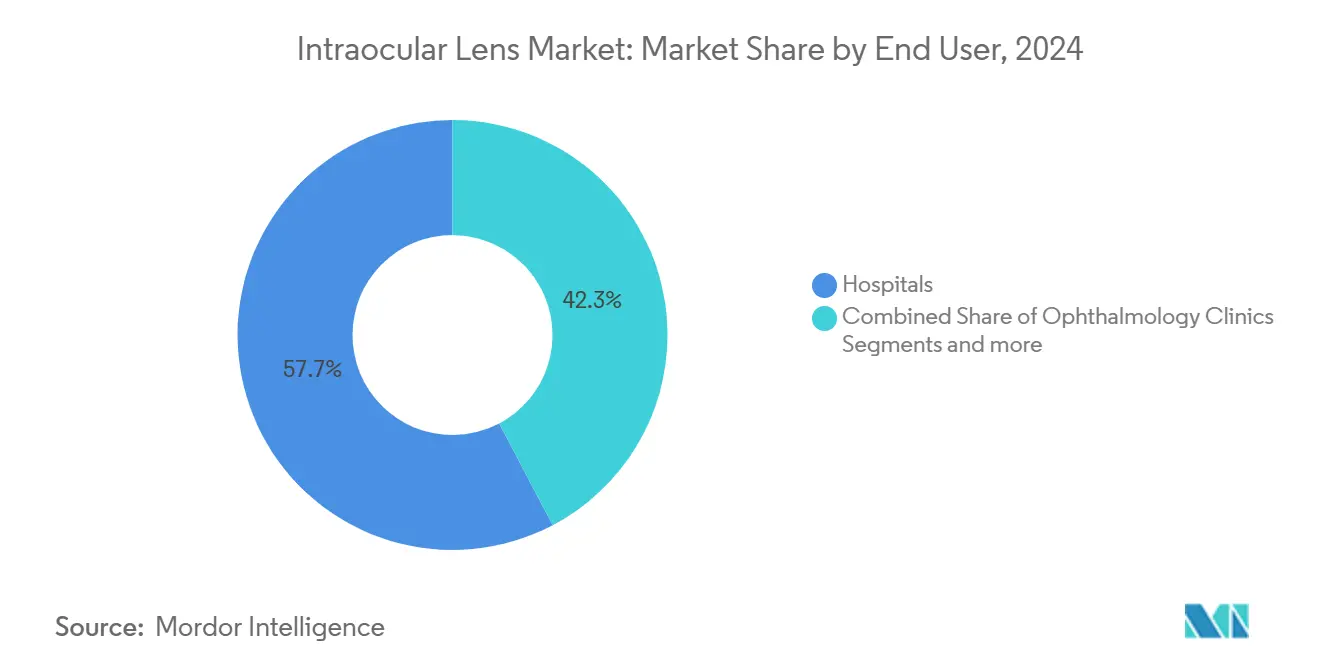

- 按终端用户,医院在2024年获得57.72%的收入,而眼科诊所以最快的7.21%复合年增长率发展至2030年。

- 按应用,白内障手术在2024年占据眼内镜市场规模的77.23%,角膜疾病用例以7.13%的复合年增长率推进。

- 按地理位置,北美在2024年以42.23%的份额领先,而亚太地区以7.45%的复合年增长率扩展至2030年。

全球眼内镜市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 与衰老相关的全球白内障手术增长 | +2.1% | 全球,在发达经济体中更高 | 长期(≥4年) |

| 高端/老花眼矫正IOL采用激增 | +1.8% | 北美和欧洲,扩展至亚太地区 | 中期(2-4年) |

| 快速产品周期:光调节和AI设计镜片 | +1.2% | 全球,由技术先进市场领导 | 中期(2-4年) |

| 40-60岁群体屈光性晶状体置换增长 | +0.9% | 北美和欧洲,亚太地区新兴 | 短期(≤2年) |

| 医疗旅游中心降低手术成本 | +0.4% | 亚太地区核心,溢出至中东非洲 | 短期(≤2年) |

| 预装单次使用IOL系统缓解手术室瓶颈 | +0.2% | 全球,专注于高容量中心 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

与衰老相关的全球白内障手术增长

白内障发病率与人口寿命平行。80岁以上个体有70%的可能性发展晶状体混浊,许多人期望高质量视力以继续数字化参与和晚年就业。门诊手术中心已将白内障记录为最大病例类型,在2024年代表ASC容量的19%。[1]Medicare Payment Advisory Commission, "Ambulatory surgical center services," medpac.gov 亚太地区的容量压力放大了,因为人口老龄化超过了诊所建设,所以提供商越来越多地采用高通量模型,将超声乳化仪与预装镜片系统配对。

高端/老花眼矫正IOL采用激增

尽管存在报销差距,高端渗透率从2019年的15.5%上升至2021年的18.5%。光调节光学器件让外科医生在术后精细调整屈光度,缩小残余屈光误差的风险。爱尔康凭借PanOptix和Vivity系列在该细分市场占有超过60%的份额。增强型单焦点设计如Tecnis Eyhance在不产生衍射环光学现象问题的情况下扩展景深,扩大了担心光晕或眩光患者的适用性。

快速产品周期:光调节和AI设计镜片

RxSight的镜片已获得FDA许可,通过UV调制提供高达3.50 D的屈光度调整,而Rayner的AI优化螺旋图案光学器件保持对比度并抑制眩光。FDA合格的AIOLIS患者报告结果指标加速临床评估,缩短高端概念的研发时间线[2]American Academy of Ophthalmology, "AIOLIS Patient-Reported Outcome Tool Qualified by FDA," aao.org 。

40-60岁群体屈光性晶状体置换增长

EUROQUO报告显示晶状体置换占屈光手术的80%,由视屈光手术为终生视力升级的老花眼患者推动[3]Elsie Chan, Refractive lens exchange - the evidence behind the practise,

Eye, nature.com。办公室手术套房在2023年第一季度处理了美国白内障手术量的2.2%,表明成本节约和患者舒适度是更广泛采用的催化剂。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高昂的自费成本和不均衡的报销 | -1.4% | 全球,在价格敏感地区更明显 | 中期(2-4年) |

| 术后光视现象担忧限制采用 | -0.8% | 全球高端细分市场 | 短期(≤2年) |

| 对专业疏水性丙烯酸的供应链依赖 | -0.3% | 全球,具有区域制造集群 | 长期(≥4年) |

| 对镜片输送中单次使用塑料的可持续性压力 | -0.1% | 欧洲和北美,向全球扩展 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

高端IOL高昂的自费成本和不均衡的报销

患者通常每只眼睛支付1500-3000美元,因为CMS没有列出新技术IOL代码,创造了双层准入模式。财务负担包括诊断像差测量和后续调整,阻止价格敏感的候选人。国际旅行可以降低费用,但各设施的质量保证存在差异。

术后光视现象担忧限制外科医生采用

元分析将三焦点光学器件与抑制患者满意度的光晕联系起来。AIOLIS工具显示光视现象驱动大多数投诉,镜片置换增加成本和风险。新的屈光分段光学器件,如enVista Envy,声称86%的低干扰率,缓解外科医生的担忧。

细分分析

按产品类型:高端IOL驱动价值迁移

单焦点镜片在2024年以63.25%的眼内镜市场份额保持量级领导地位。涵盖三焦点、散光矫正、EDOF和调节设计的高端类别以7.45%的复合年增长率增长,超过基本白内障增长。需求源于优先考虑无矫正近视的患者和将屈光结果作为白内障管理一部分推广的外科医生。PanOptix等多焦点选择产生高眼镜独立性,比早期双焦点模型产生更少的光晕。散光矫正单焦点矫正高达4 D的角膜散光,在≥1 D散光的眼睛中已成为常规。Tecnis Symfony等EDOF光学器件为减少光学副作用交换一些近视力,适合对衍射环持怀疑态度的患者。包括Juvene在内的调节原型目标≥3.5 D振幅,旨在复制生理焦点变化,这是市场观察者期望解锁加速高端转换的里程碑。

手术中心将老花眼矫正镜片与飞秒激光辅助囊切术捆绑以增强定心,而地形图仪完善散光轴对准的术前规划。临床医生报告,屈光手术后患者通常偏好高端解决方案,因为光调节技术可以微调残余误差。高端层级扩展每个手术的收入,帮助诊所抵消报销逆风并鼓励投资先进诊断。

备注: 购买报告后可获得所有单个细分市场的细分份额

按材料:硅胶创新挑战丙烯酸主导地位

疏水性丙烯酸由于可折叠性、囊袋生物相容性和抗闪光配方,继续支撑眼内镜市场规模的近一半。Clareon等表面工程变体提高含水量以帮助清晰度,同时保持低钙化风险。硅胶的7.23%复合年增长率标志着复兴;更高纯度等级最小化炎症细胞粘附,使这些镜片在葡萄膜炎眼中具有吸引力。较新的硅胶光学器件结合UV阻断发色团,可以接受植入后飞秒屈光度精细调整。亲水性丙烯酸现在代表29%的单位,通过交联聚合物和抗钙涂层复原,在糖尿病玻璃体环境中保持清晰度。PMMA使用量下降,除了受益于刚性稳定性的创伤病例。

材料研究专注于通过边缘设计微纹理减少后囊混浊,并探索在囊袋纤维化固定光学器件后消失的生物可吸收触点。供应商强调原始单体的双重来源,因为大流行中断揭示了疏水性丙烯酸链的依赖性风险。

按终端用户:眼科诊所捕获手术迁移

医院在2024年执行了大部分白内障工作,但专业诊所和门诊中心以7.21%的复合年增长率增长更快,因为付款方将日间手术病例从成本更高的住院设置转向。门诊设施报告总体集数成本比医院门诊部门低20-40%,患者周转更快。诊所在一个访问周期内结合诊断、手术和随访,缩短路径时间。现在占美国手术量2.2%的办公室手术套房,吸引寻求调度控制的外科医生和偏好熟悉环境的患者。自费RLE患者在医生拥有的套房中进行手术时显示高净推荐值,支持口碑扩展。保险公司检查可能通过调整设施和专业费用加速转变的捆绑付款试点。

迁移放大了对紧凑型超声乳化平台和适合较小手术室的无菌包装IOL插管的需求。设备供应商现在提供带层流空气流和数字显微镜的模块化柜子,适合诊所改造。

备注: 购买报告后可获得所有单个细分市场的细分份额

按应用:角膜疾病释放专业增长

白内障仍然是手术主力,但角膜病理学以最快的7.13%复合年增长率驱动,外科医生使用定制散光矫正或针孔镜片处理圆锥角膜、不规则散光和LASIK后扩张。Barrett True K KC公式将中位预测误差降低到0.46 D,给临床医生在高级圆锥中植入的信心。联合胶原交联和散光IOL植入在94%的治疗眼中恢复功能性视力。老花眼矫正通过IC-8 Apthera针孔光学器件扩展,掩盖高阶像差。治疗Fuchs营养不良的外科医生协调DMEK与镜片植入,说明了联合前段手术的趋势。

AI驱动的计算器合并地形图和轴向长度矢量,在不规则角膜中更准确地模拟有效镜片位置,减少术后意外。这些工具加强外科医生在曾经被认为是边际候选人的复杂眼睛中扩展高端镜片适应症的意愿。

地理分析

北美在2024年以42.23%的收入领导眼内镜市场,因为Medicare覆盖基本白内障手术,患者可以自费升级。美国的高端渗透率超过22%,眼科实践部署大量广告吸引RLE候选人。该地区的眼内镜市场规模预计到2030年以5.8%的复合年增长率超过40亿美元,受办公室手术套房的快速采用和可调节镜片平台的支持。

亚太地区记录最快的7.45%复合年增长率,归功于人口老龄化、扩大的中产阶级支出能力和蓬勃发展的医疗旅游集群。泰国和新加坡将高端IOL手术与三天恢复住宿打包,吸引提升平均销售价格的入境量。中国继续扩大白内障容量,但高端采用率仍低于10%,表明一旦收入和报销水平上升,增长空间巨大。印度的高容量中心复制结合效率与模块化定价的Aravind模式,使城市消费者能够接触到高端采用。

欧洲具有成熟的报销但强烈的可持续性规范。监管机构鼓励减少塑料输送系统,促使镜片制造商试用生物衍生插管聚合物。德国和西班牙报告高端渗透率接近20%,而英国在国家卫生服务预算约束下保持保守。2025年Clareon Vivity等CE标记发布扩大了外科医生的老花眼矫正选择。

中东和非洲从较低基数扩展,因为公私合作伙伴关系在海湾国家和北非建设专业眼科医院。富有患者通常飞往欧洲或亚洲进行高端手术,但迪拜和利雅得的新中心旨在扭转出境流量。南美受益于来自北美的价格套利寻求者;巴西的私人保险公司现在报销某些EDOF镜片,提升地区需求。

竞争格局

市场集中度适中,技术领导力而非价格定义份额。爱尔康通过PanOptix、Vivity和新的94%光利用率PanOptix Pro维持超过60%的高端细分收入。其AutonoMe预装驱动器嵌入高容量诊所的效率叙事。强生视觉的TECNIS Odyssey标榜低光对比增益,将公司定位为主要挑战者。卡尔蔡司医疗技术将IOL与诊断生物测量仪和飞秒平台集成,锁定生态系统优势。

战略并购塑造投资组合。爱尔康收购Lensar加强飞秒指导,而卡尔蔡司医疗技术收购DORC增加视网膜和角膜工具,实现完整的前后产品。博士伦在2024年获得enVista Envy的FDA许可,押注无闪光光学器件以减轻光视现象。初创公司追求形状变化调节原型或植入后调整。RxSight扩展了获得其光调节站认证的美国中心,Perfect Lens推进调节原位屈光度的飞秒指数塑形。供应商通过在美洲和欧洲近岸聚合物生产来对冲原材料风险。

价值链联盟出现,诊断公司与镜片制造商合作嵌入基于云的图表,根据真实世界结果更新。医院和付款方评估将镜片报销与三个月无眼镜率联系的基于结果的合同,这种模式可能重写竞争标准。

眼内镜行业领导者

-

豪雅公司

-

博士伦健康公司

-

Eyekon Medical

-

卡尔蔡司股份公司

-

爱尔康公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年3月:爱尔康获得CE标志并在欧洲推出Clareon Vivity IOL,提供低光晕风险的扩展范围和散光矫正选择。

- 2025年2月:爱尔康在美国推出Clareon PanOptix Pro三焦点,具有94%光利用率和AutonoMe预装平台上的ENLIGHTEN NXT光学器件。

- 2024年12月:博士伦在试验显示86%最小视觉干扰后获得enVista Envy全范围IOL的FDA批准。

- 2024年9月:强生扩大TECNIS Odyssey的美国发布,声称比现有三焦点具有两倍更好的低光对比。

全球眼内镜市场报告范围

根据报告范围,眼内镜作为治疗白内障或近视的一部分植入眼中。这些合成镜片设计用于视力矫正,替代眼睛的天然晶状体。

眼内镜市场按产品、终端用户和地理位置分段。按产品,市场分为单焦点眼内镜、调节性眼内镜、多焦点眼内镜和散光矫正眼内镜。按应用,市场分为白内障、老花眼、角膜疾病和其他应用。按终端用户,市场分为医院、门诊中心和其他终端用户。按地理位置,市场分为北美、欧洲、亚太、中东和非洲以及南美。此市场分析报告还涵盖全球主要地区17个国家的估计眼内镜市场规模和趋势。对于每个细分市场,市场规模以价值(十亿美元)提供。

| 单焦点IOL | |

| 高端IOL | 多焦点 |

| 散光矫正 | |

| 调节性 | |

| 有晶状体眼内镜(PIOL) | |

| 其他 |

| 疏水性丙烯酸 |

| 亲水性丙烯酸 |

| 硅胶 |

| 聚甲基丙烯酸甲酯(PMMA) |

| 其他 |

| 医院 |

| 门诊手术中心 |

| 眼科诊所 |

| 其他 |

| 白内障 |

| 老花眼 |

| 角膜疾病 |

| 其他 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 澳大利亚 | |

| 韩国 | |

| 亚太其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按产品类型 | 单焦点IOL | |

| 高端IOL | 多焦点 | |

| 散光矫正 | ||

| 调节性 | ||

| 有晶状体眼内镜(PIOL) | ||

| 其他 | ||

| 按材料 | 疏水性丙烯酸 | |

| 亲水性丙烯酸 | ||

| 硅胶 | ||

| 聚甲基丙烯酸甲酯(PMMA) | ||

| 其他 | ||

| 按终端用户 | 医院 | |

| 门诊手术中心 | ||

| 眼科诊所 | ||

| 其他 | ||

| 按应用 | 白内障 | |

| 老花眼 | ||

| 角膜疾病 | ||

| 其他 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

眼内镜市场的当前价值是多少?

眼内镜市场在2025年为68.9亿美元,预计到2030年达到95亿美元。

哪个地区眼内镜增长最快?

亚太地区以最高的7.45%复合年增长率发展,由老龄化人口和强劲的医疗旅游网络驱动。

高端IOL扩展速度如何?

高端镜片以7.45%的复合年增长率增长,因患者寻求眼镜独立性而超过单焦点选择。

今天哪种材料领导镜片生产?

疏水性丙烯酸占45.54%的份额,尽管硅胶替代品显示最快的7.23%增长。

为什么一些外科医生对采用高端IOL犹豫不决?

尽管有明显的视觉好处,高昂的自费成本和对光视现象的担忧限制了采用。

谁主导高端眼内镜细分市场?

爱尔康凭借PanOptix和Vivity产品的实力控制全球高端细分收入的60%以上。

页面最后更新于: