美容饮品市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 市场规模 (2025) | 3.11 十亿美元 |

| 市场规模 (2030) | 5.65 十亿美元 |

| 增长率 (2025 - 2030) | 12.68% CAGR |

| 增长最快的市场 | 中东和非洲 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence美容饮品市场分析

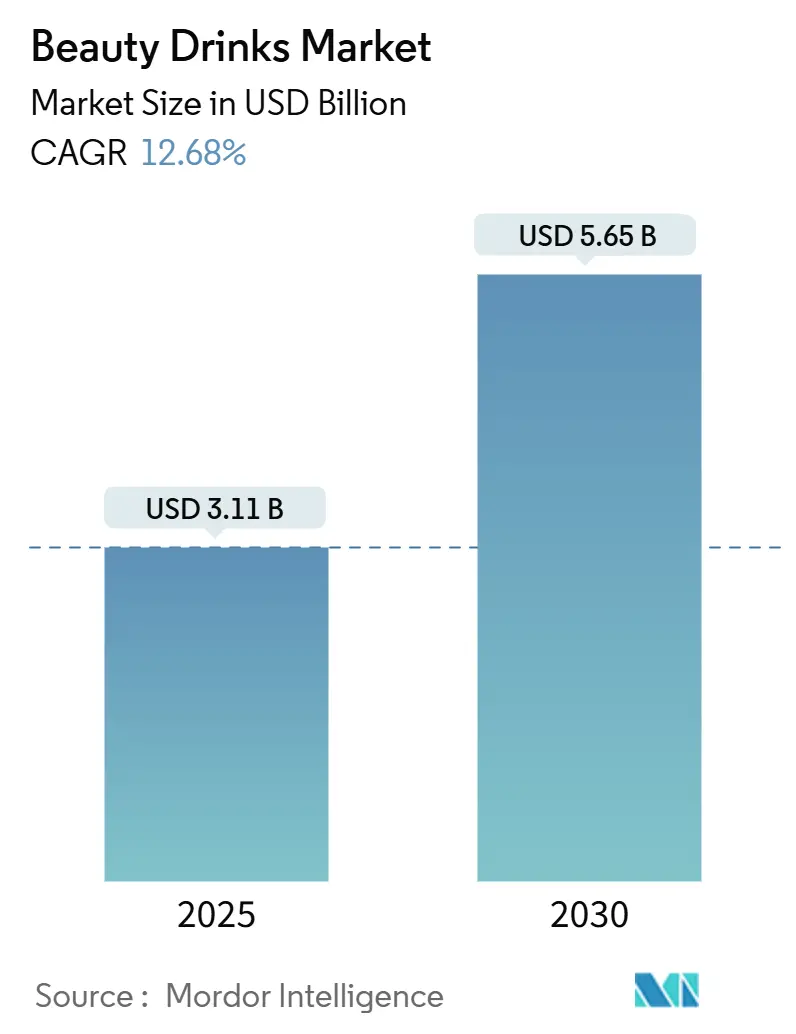

全球美容饮品市场规模在2025年达到31.1亿美元,预计到2030年将增长至56.5亿美元,预测期内复合年增长率为12.68%。市场增长主要由消费者对预防性保健措施认识的提高以及从传统外用产品向可摄入美容产品的转变所推动。发达国家人口老龄化加剧,加上对生活方式相关疾病的日益关注,加速了美容饮品的采用。此外,这些产品在寻求减少皱纹和提升外观的女性中获得了显著关注,名人代言进一步放大了市场增长。除此之外,电商平台的兴起扩大了美容饮品的影响范围,使品牌能够通过定向营销直接接触消费者。此外,对天然和有机成分的日益倾向,加上针对特定健康和美容需求的个性化配方,正在强化需求。

关键报告要点

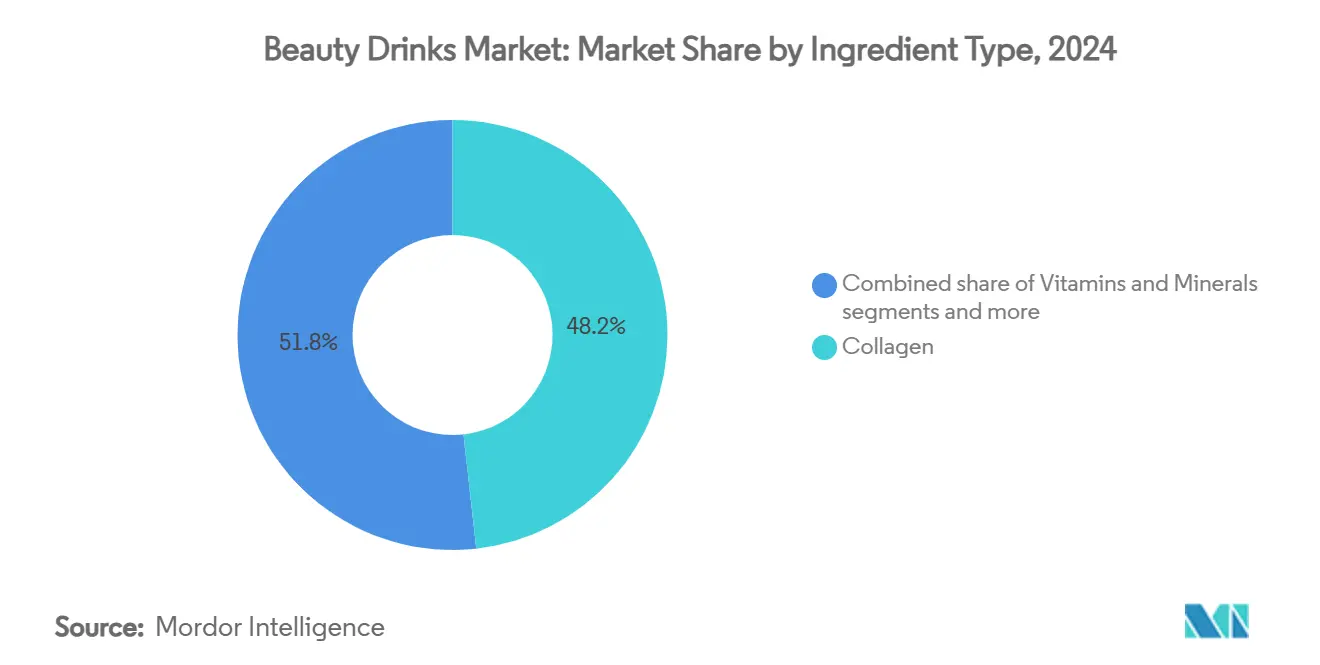

- 按成分类型,胶原蛋白在2024年占据48.23%的市场份额,而维生素和矿物质预计到2030年将以14.55%的复合年增长率增长。

- 按功能效益,抗衰老在2024年以42.04%的收入份额领先,肌肤保湿预计到2030年将以13.67%的复合年增长率扩张。

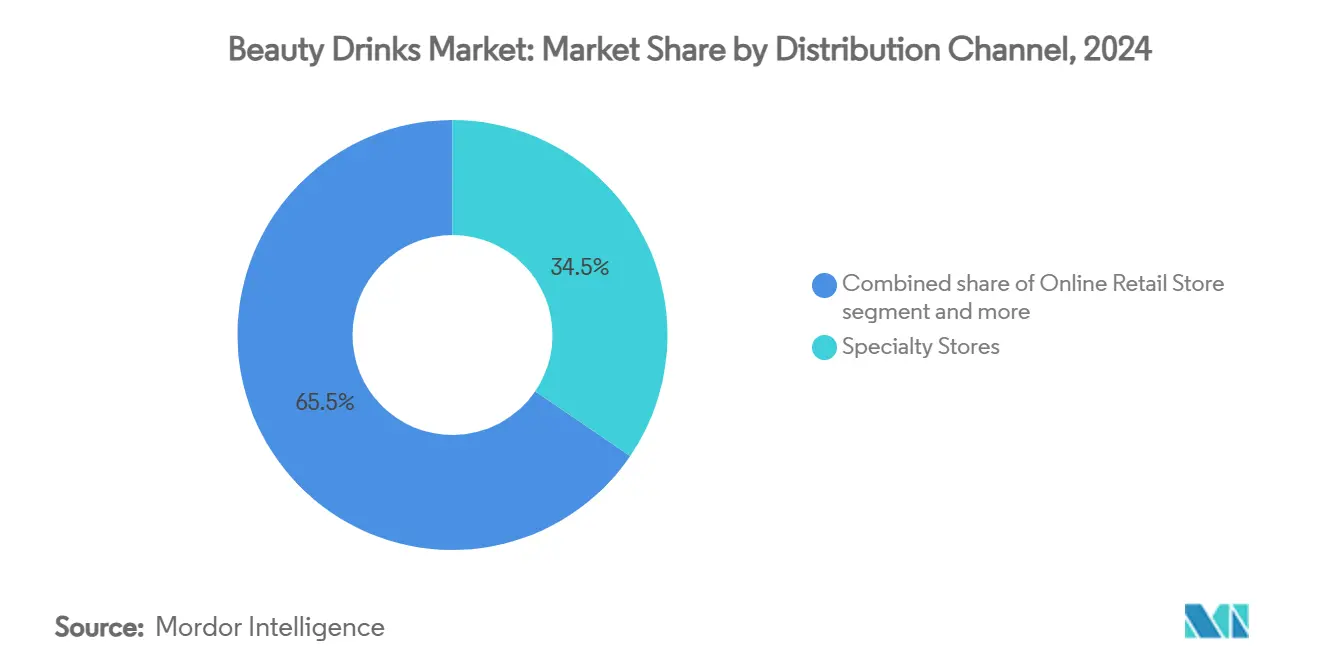

- 按销售渠道,专业店在2024年占据美容饮品市场34.52%的份额,电商渠道到2030年将以12.76%的复合年增长率上升。

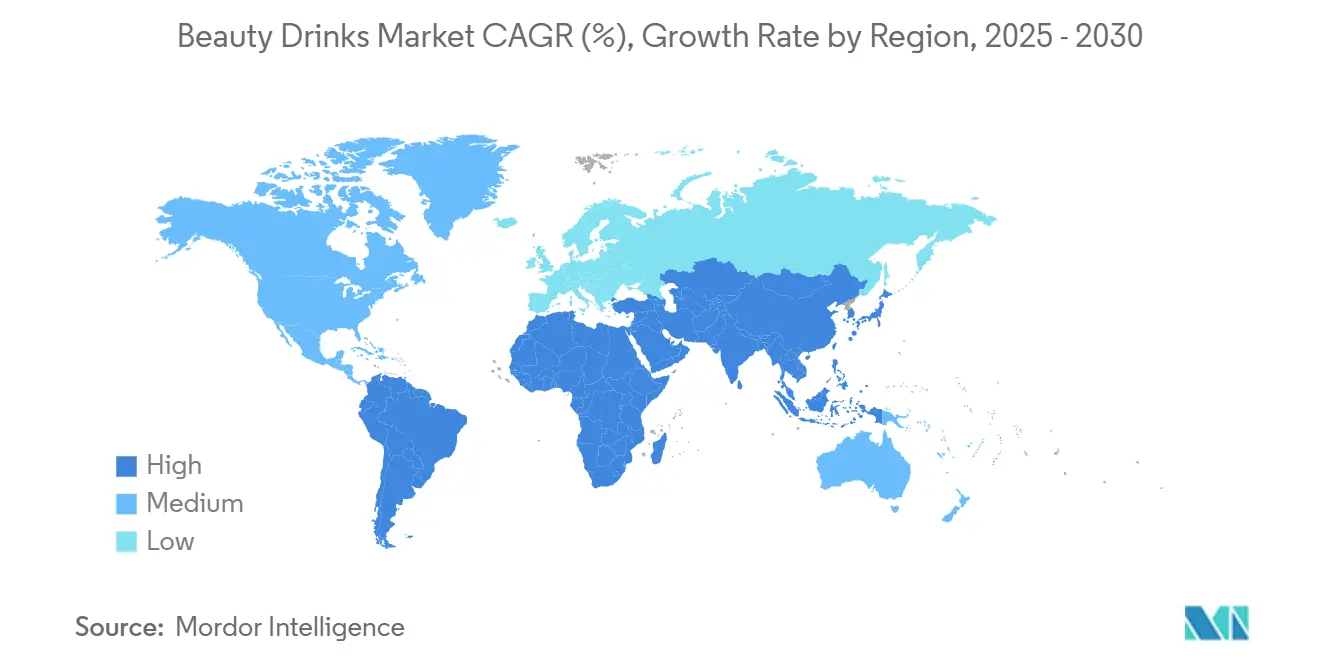

- 按地理区域,亚太地区在2024年占据41.02%的市场份额,中东和非洲将以13.83%的复合年增长率成为增长最快的地区到2030年。

全球美容饮品市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 消费者对抗衰老和内在健康解决方案日益关注 | +2.1% | 全球,以亚太和北美为主导 | 中期 (2-4年) |

| 对支持皮肤和头发健康饮品的需求增长 | +1.8% | 亚太地区核心,延伸至中东和非洲以及欧洲 | 短期 (≤2年) |

| 胶原蛋白和维生素强化美容饮品供应扩大 | +1.5% | 全球,以北美和欧洲为主导 | 中期 (2-4年) |

| 名人代言和网红营销提升品牌信誉 | +1.2% | 全球,在北美和欧洲最高 | 短期 (≤2年) |

| 向预防性护肤转变,超越外用化妆品应用 | +2.3% | 全球,在亚太和北美强劲 | 长期 (≥4年) |

| 口味和配方创新提高消费者接受度 | +1.4% | 全球,发达市场早期采用 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

消费者对抗衰老和内在健康解决方案日益关注

随着人口老龄化和拥有更强购买力,美容饮品正见证采用率激增。对衰老对外观影响认识的提高刺激了对承诺抗衰老效益并增强皮肤健康功能饮品的需求。"由内而外美丽"趋势在千禧一代和X世代中特别受到关注,导致富含胶原蛋白和抗氧化剂的美容饮品消费激增。消费者对整体健康日益偏好体现在注入透明质酸、维生素和肽等生物活性成分的美容饮品日益流行。据世界卫生组织统计,全球60岁及以上人口预计将从2023年的11亿增长到2030年的14亿,进一步加强市场增长潜力[1]来源:世界卫生组织,"人口老龄化问答",who.int。这种人口结构演变不仅扩大了消费者基础,还推动品牌制作针对特定年龄相关皮肤问题的创新配方。此外,随着老年人享有更高的可支配收入,高端定价策略变得可行,将美容饮品定位为广阔健康与保健领域的盈利细分市场。

胶原蛋白和维生素强化美容饮品供应扩大

由于越来越多的证据支持其在改善皮肤健康方面的功效,消费者日益被美容饮品所吸引。据美国国家医学图书馆资料,胶原蛋白补充剂能够改善皮肤特性,包括保湿、弹性,并减少皱纹的可见度[2]来源:Liquet-López C. 等,"胶原蛋白补充与皮肤健康",美国国家医学图书馆,ncbi.nlm.nih.gov。制造商在科学验证的推动下,现在正在制作创新配方,将胶原蛋白肽与重要维生素、矿物质和生物活性化合物混合。市场增长受到显著产品发布的推动,包括Crushed Tonic在2025年2月推出的高端海洋胶原蛋白韩式肉汤饮品。消费者日益被以饮品形式摄入美容增效营养素的便利性所吸引,避开传统补充剂或外用产品。这种转变特别与那些寻求直接护肤解决方案的人产生共鸣。此外,随着个性化营养获得关注,品牌正在推出可定制的美容饮品,精准调配个人肌肤类型和关注点,促进更深层的消费者参与。这一趋势还推动对天然口味和透明、清洁标签成分的追求,反映出美容和保健领域对健康意识选择和透明度日益强调。

名人代言和网红营销提升品牌信誉

社交媒体平台,特别是TikTok,正在重塑美容饮品市场的消费者购买决定,凸显名人代言和网红营销的力量。来自可信人物的推荐和前后对比结果为产品声明增添真实性,推动采用,特别是在关注生活方式和美容网红的年轻人群中。TikTok的算法允许小众美容饮品品牌在没有巨额广告预算的情况下实现病毒式成功,通过用户生成内容为新兴竞争对手创造公平竞争环境。作为这一趋势的证明,2024年12月,美国播客主持人Alex Cooper推出了'Unwell Hydration',这是一个富含电解质、B族维生素复合物和绿咖啡提取物的饮品系列。像Glow Recipe这样的品牌也利用网红合作伙伴关系和TikTok热门挑战,推动其胶原蛋白美容饮品。这些数字营销策略正在推动全球美容饮品市场的快速增长,强调社交媒体代言在市场渗透和信任建立中的关键作用。

向预防性护肤转变,超越外用化妆品应用

化妆品可能引发从轻微刺激到严重健康问题的不良反应,《临床流行病学与全球健康》杂志发表的研究报告用户中结膜炎、痤疮、接触性皮炎、色素沉着问题和瘙痒等问题的高发病率[3]来源:Adityan S. 等,"化妆品不良反应:横断面研究",临床流行病学与全球健康,cegh.net。这种认识引发了消费者行为的重大转变,从反应性化妆品治疗转向主动营养干预。消费者现在理解皮肤健康根植于内部细胞过程,而非仅仅外部应用。美容饮品市场正见证显著增长,特别是在Z世代和千禧一代中。这些消费者优先考虑长期皮肤健康和预防性护肤,而非矫正性治疗。他们日益选择富含胶原蛋白、维生素、抗氧化剂和其他生物活性化合物的美容饮品。这些以其细胞效益著称的成分,正在推动对日常美容饮品的持续需求,超越偶发化妆品干预。这种转变与更广泛的健康趋势相协调,强调内部营养对皮肤健康的重要性。此外,对清洁美容和产品透明度的需求增长促使品牌从其配方中消除有害化学物质。这一举措不仅符合消费者偏好,还增强对可摄入美容解决方案的信任。

约束影响分析

| 约束 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高产品成本限制价格敏感消费者的获取 | -1.9% | 全球,在发展中经济体影响显著 | 短期 (≤2年) |

| 缺乏长期美容效益声明的临床证据 | -1.3% | 全球,在监管市场中高 | 中期 (2-4年) |

| 消费者对可摄入美容解决方案有效性的怀疑 | -1.1% | 主要在北美和欧洲 | 短期 (≤2年) |

| 发展中经济体对美容饮品认识有限 | -0.8% | 中东和非洲、南美洲、亚太部分地区 | 长期 (≥4年) |

| 来源: Mordor Intelligence | |||

高产品成本限制价格敏感消费者的获取

美容饮品面临由于高成本造成的重大市场约束,特别是在价格敏感地区和发展中经济体。海洋胶原蛋白、维生素、抗氧化剂和生物活性化合物等高端成分比传统蛋白质来源更昂贵。此外,专业提取和加工技术使制造复杂化。这些增高的生产成本导致更高的零售价格,使美容饮品对预算意识消费者成为奢侈品。这种经济敏感性在发展中市场特别明显,有限的可支配收入抑制采用,即使在对健康产品兴趣上升的情况下。结果,许多消费者转向传统饮品、基础营养补充剂或外用产品作为更经济的替代品。这在高端成分质量的吸引力与市场可及性现实之间造成紧张关系。此外,缺乏关于美容饮品长期效益的广泛消费者教育削弱了投资这些高端产品的热情。为了应对这些挑战,品牌可能需要考虑成本效益配方和量身定制的定价策略,以扩大其在新兴市场的吸引力。

缺乏长期美容效益声明的临床证据

在严格监管审查的市场中,美容饮品制造商面临将营销信息与科学验证声明对齐的挑战。FDA和澳大利亚治疗产品管理局等监管机构正在加强监管,要求膳食补充剂和美容产品的健康声明具有强有力的临床证据。这种对证据的推动被支持这些产品长期美容效益的综合研究明显稀缺所凸显。这种证据空白对于谷胱甘肽和某些维生素配方等较新成分特别明显,这些成分尚未获得像胶原蛋白肽等已确立成分的临床验证。这种科学支撑的缺乏不仅阻碍制造商获得健康声明的监管批准,还对市场增长蒙上阴影并削弱消费者信任。作为回应,公司正在加大对临床试验的投资并与研究机构建立联盟以加强其证据基础。此外,有针对消费者和监管实体的透明度和教育倡议的协调努力,以培养信任并促进市场准入。

细分分析

按成分类型:胶原蛋白主导面临维生素创新

胶原蛋白在2024年占据主导地位的48.23%份额,得益于临床验证突出其水解肽在增强皮肤保湿和弹性方面的功效。谷胱甘肽因其在促进细胞健康和皮肤亮度方面的抗氧化效益而被认可,缺乏胶原蛋白享有的广泛临床支持。尽管如此,谷胱甘肽在对抗氧化应激和促进光泽肤色方面的潜力激发了其日益流行,导致兴趣增长和对其科学探索的投资。随着消费者对天然有效美容解决方案需求的增长,胶原蛋白和谷胱甘肽都准备在蓬勃发展的美容饮品市场中发挥协同作用。

维生素和矿物质细分市场显示出最高的增长潜力,到2030年复合年增长率为14.55%,由寻求综合营养解决方案的消费者推动。这种增长特别源于维生素C在胶原蛋白合成和生物利用度增强中的作用,而生物素满足特定的头发和指甲健康需求,表明向更复杂、有针对性的营养干预转变。

备注: 购买报告后可获得所有单个细分市场份额

按功能效益:抗衰老领导地位向保湿增长让步

抗衰老应用在2024年占据主导地位的42.04%市场份额,强调消费者对抵御可见衰老迹象的关注。然而,肌肤保湿细分市场正在超越其他市场,预计到2030年将以强劲的13.67%复合年增长率增长。这种激增标志着向优先考虑基础皮肤健康的显著转变,特别是在倾向预防性护理而非反应性解决方案的年轻消费者中。对皮肤水分在增强皮肤屏障和延缓衰老迹象作用认识的提高推动这一趋势。此外,融合保湿剂与抗氧化剂和维生素的美容饮品的吸引力正在吸引渴望整体内在护肤解决方案的健康意识消费者。

市场通过排毒等细分市场显示强劲的跨类别吸引力,吸引寻求整体健康效益的保健意识消费者,以及满足特定关注的专业头发和指甲健康应用。这种多功能方法使针对多种效益的美容饮品能够获得高端定价并比单一效益替代品培养更强的消费者忠诚度。

按销售渠道:专业店领先,电商加速

专业店以2024年34.52%的市场份额占据领先地位,利用专家咨询和产品教育来证明其科学验证美容饮品高端定价的合理性。在线零售店受到便利性和广泛产品选择的吸引,预计到2030年将以强劲的12.76%复合年增长率扩张。与此同时,药店和药房通过与公认医疗保健协会对齐,特别是那些提出健康声明的产品,增强其产品的可信度。在线渠道订阅模式的兴起趋势与美容饮品的日常消费习惯完美契合,为品牌铺平持续收入流的道路。这种订阅方式不仅促进与消费者的直接参与,还使品牌能够基于个人购买行为和偏好定制其产品,显著提升客户保留和终身价值。

超市和直接面向消费者平台正在迎合优先考虑便利性和成本节约的价格敏感消费者。超市凭借其一站式购物优势,使美容饮品对广泛受众易于获得。相比之下,直接面向消费者平台允许品牌绕过传统零售加价,提供有竞争力的价格和定制购物体验。这些平台还经常提供订阅服务和专属在线促销,提升经济实惠性并在预算意识购物者中培养长期忠诚度。

备注: 购买报告后可获得所有单个细分市场份额

地理分析

亚太地区在2024年占据最大市场份额41.02%,受益于对功能饮品根深蒂固的文化接受度和完善的监管框架。日本和韩国作为高端市场领导者脱颖而出,消费者乐意投资科学验证产品。该地区的人口结构,结合寻求抗衰老解决方案的老龄人口与采用预防性美容方法的年轻消费者,为日常使用美容饮品创造了强劲市场。

中东和非洲地区展现出最高增长潜力,预计到2030年复合年增长率为13.83%。这种增长得到发展中健康旅游基础设施和日益城市化的支持。南非以5690万美元的化妆品进口额领先撒哈拉以南市场,显示出对有机和天然美容饮品的特别需求。该地区消费者支出能力的增长创造了寻求便捷健康解决方案的新消费者细分市场。

北美和欧洲通过已建立的营养保健品认识和完善的监管框架保持强劲市场地位。这些成熟市场强调成分采购和制造过程的透明度,特别偏爱清洁标签产品和可持续实践。具有环保证书的海洋胶原蛋白产品受到特别关注,反映这些地区对个人健康和环境责任的关注。

竞争格局

美容饮品市场适度分散,为SAPPE公众有限公司、资生堂株式会社、Lacka Foods Limited和雀巢股份有限公司等成熟公司以及新兴参与者提供战略机会。竞争环境日益偏向能够提供强有力临床证据支持其功效声明的公司,因为监管框架和消费者成熟度要求科学验证而非营销承诺。

新市场进入者正在利用直接面向消费者渠道和社交媒体营销,特别是通过TikTok等平台上的用户生成内容,与寻求由内而外美容解决方案的年轻消费者建立联系。市场在针对特定人口群体和功能效益的专业配方中呈现机会。2024年4月,资生堂通过推出新的饮品格式补充剂展示了这一趋势,在日本和中国获得显著关注,标志着其在可摄入美容领域的扩张。

美容饮品市场的技术采用实现个性化营养方法和基于订阅的商业模式,提高客户终身价值。公司正在实施结合物理专业知识与数字可达性的全渠道零售策略,对纯在线竞争对手创造竞争优势。这些技术整合帮助制造商更好地服务消费者需求,同时建立更强的市场地位。

美容饮品行业领导者

-

资生堂株式会社

-

Kinohimitsu

-

雀巢股份有限公司

-

Sappe公众有限公司

-

Lacka Foods Ltd

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:2025年5月,MAR Advantage团队推出了其即饮型(RTD) Athena's Glow Drink,这是为45岁及以上女性量身定制的天然成分混合饮品。Athena's Glow Drink以四种振奋口味亮相。

- 2024年8月:Collagen Café推出Advanced Collagen Liquid,这是一种用甜叶菊甜化的无糖补充剂。

- 2024年4月:Bizzi推出三种口味变化的即饮咖啡加胶原蛋白混合饮品。寻求便捷健康选择的健康意识消费者是三种新混合饮品的目标受众:咖啡+胶原蛋白招牌混合、抹茶+胶原蛋白招牌混合以及咖啡+胶原蛋白香草和姜黄。

- 2024年1月:专注美容创新的饮品品牌Pretty Tasty推出了其首款即饮胶原蛋白茶系列,恰当命名为Pretty Tasty Collagen Tea。

全球美容饮品市场报告范围

美容饮品是"营养化妆品"日益增长趋势中的新概念,包括从内部提供美容效益的食品、饮品和补充剂。

美容饮品市场按类型(维生素和矿物质、胶原蛋白、类胡萝卜素和其他类型)、销售渠道(食品零售商、美容专门店、药店和药房以及其他销售渠道)和地理区域(北美、欧洲、亚太、南美以及中东和非洲)进行细分。报告为上述细分市场提供价值(百万美元)的市场规模和预测。

| 维生素和矿物质 |

| 胶原蛋白 |

| 谷胱甘肽 |

| 其他类型 |

| 抗衰老 |

| 排毒 |

| 肌肤保湿 |

| 头发和指甲健康 |

| 其他功能效益 |

| 专业店 |

| 药店和药房 |

| 在线零售店 |

| 其他销售渠道 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 欧洲 | 德国 |

| 法国 | |

| 英国 | |

| 西班牙 | |

| 荷兰 | |

| 意大利 | |

| 瑞典 | |

| 波兰 | |

| 比利时 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 印度 | |

| 日本 | |

| 澳大利亚 | |

| 韩国 | |

| 印度尼西亚 | |

| 泰国 | |

| 新加坡 | |

| 亚太其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 智利 | |

| 哥伦比亚 | |

| 秘鲁 | |

| 南美其他地区 | |

| 中东和非洲 | 阿联酋 |

| 南非 | |

| 尼日利亚 | |

| 沙特阿拉伯 | |

| 埃及 | |

| 摩洛哥 | |

| 土耳其 | |

| 中东和非洲其他地区 |

| 按成分类型 | 维生素和矿物质 | |

| 胶原蛋白 | ||

| 谷胱甘肽 | ||

| 其他类型 | ||

| 按功能效益 | 抗衰老 | |

| 排毒 | ||

| 肌肤保湿 | ||

| 头发和指甲健康 | ||

| 其他功能效益 | ||

| 按销售渠道 | 专业店 | |

| 药店和药房 | ||

| 在线零售店 | ||

| 其他销售渠道 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 欧洲 | 德国 | |

| 法国 | ||

| 英国 | ||

| 西班牙 | ||

| 荷兰 | ||

| 意大利 | ||

| 瑞典 | ||

| 波兰 | ||

| 比利时 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 印度 | ||

| 日本 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 印度尼西亚 | ||

| 泰国 | ||

| 新加坡 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 智利 | ||

| 哥伦比亚 | ||

| 秘鲁 | ||

| 南美其他地区 | ||

| 中东和非洲 | 阿联酋 | |

| 南非 | ||

| 尼日利亚 | ||

| 沙特阿拉伯 | ||

| 埃及 | ||

| 摩洛哥 | ||

| 土耳其 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

美容饮品市场的当前规模是多少,增长速度如何?

美容饮品市场在2025年价值31.1亿美元,预计到2030年以12.68%的复合年增长率扩张至56.5亿美元。

哪种成分类型在美容饮品市场占据最大份额?

胶原蛋白饮品在2024年占据全球收入的48.23%,使其成为主导成分细分市场。

哪个功能效益细分市场增长最快?

肌肤保湿配方预计到2030年将以13.67%的复合年增长率上升,超越抗衰老和排毒类别。

哪个地区在美容饮品市场收入方面领先?

亚太地区在2024年占据全球销售的41.02%,由日本、韩国和中国的强劲需求推动。

页面最后更新于: