德国太阳能市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 估计的基准年 | 2024 |

| 预测数据期 | 2025 - 2030 |

| 市场容量 (2025) | 115.18 吉瓦 |

| 市场容量 (2030) | 220 吉瓦 |

| 增长率 (2025 - 2030) | 17.98% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence德国太阳能市场分析

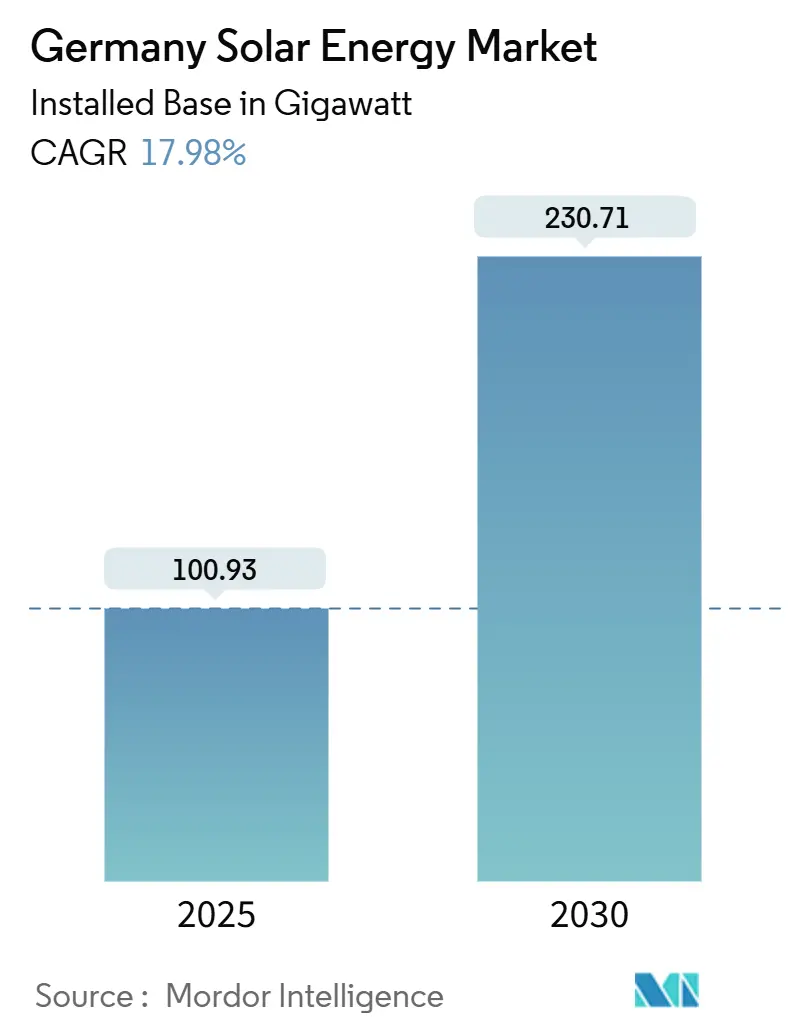

德国太阳能市场规模按装机基数计算,预计将从2025年的100.93吉瓦增长到2030年的230.71吉瓦,预测期间(2025-2030年)的复合年增长率为17.98%。

该扩张得到该国到2030年实现80%可再生能源目标以及2025年初超越100吉瓦太阳能装机容量里程碑的强化支持 [1]Bundesnetzagentur, "Photovoltaik - Entwicklung der installierten Leistung," bundesnetzagentur.de。太阳能一揽子计划I下的简化许可、组件价格87%的暴跌以及企业购电协议正在加速各种系统规模的项目管道。屋顶强制令、阳台插件式采用和电网费用通胀将家庭和小企业转变为关键投资者,而诸如聚光太阳能发电等可调度技术开始获得试点资金支持以应对晚间峰值需求。随着机构资本的流入,竞争强度正在加剧,但电网拥堵和技术工人短缺继续制约新电网连接的速度。

报告要点

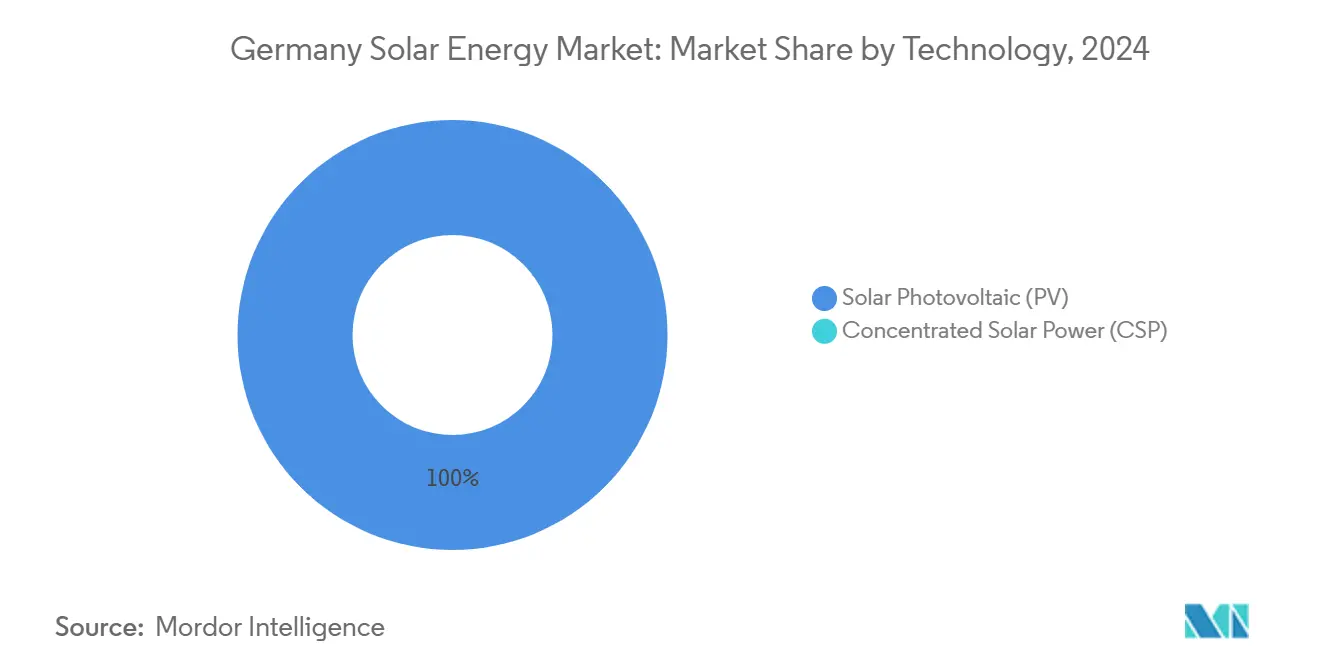

- 按技术分,太阳能光伏在2024年占据德国太阳能市场份额的100%,而聚光太阳能发电预计到2030年将以18.5%的复合年增长率增长。

- 按组件分,光伏组件在2024年控制德国太阳能市场规模的47%;电池储能系统有望以21.5%的复合年增长率扩展到2030年。

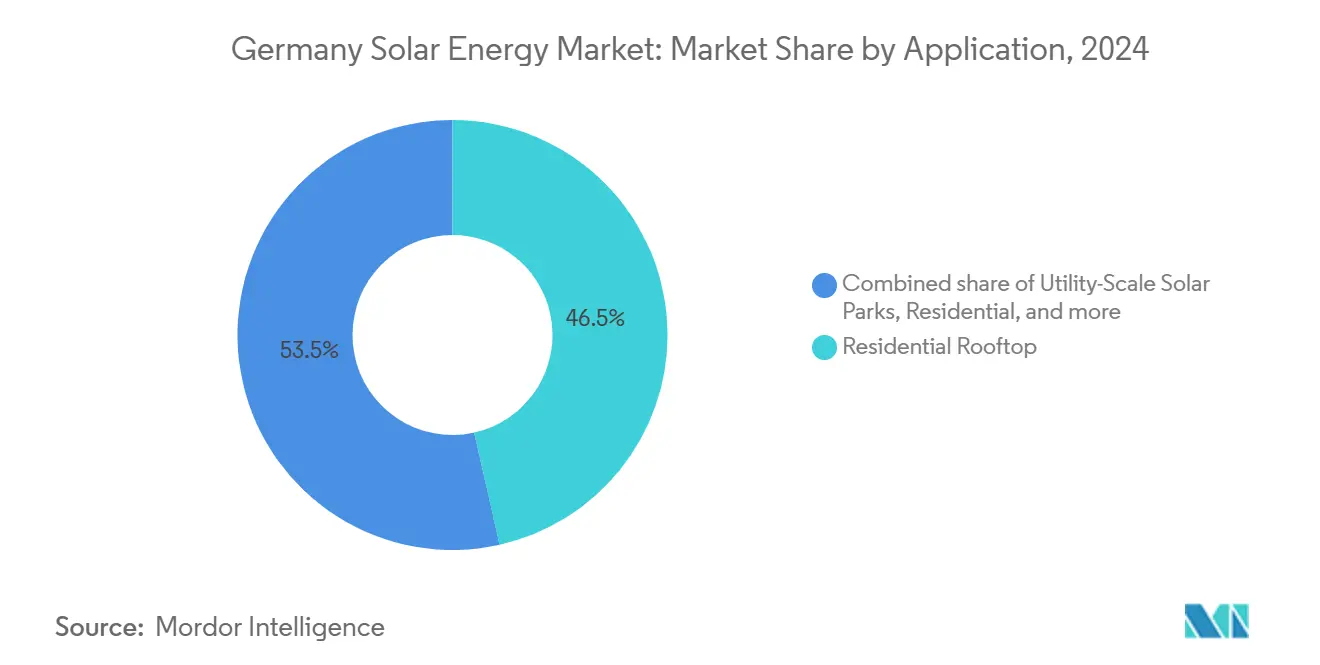

- 按应用分,住宅屋顶系统在2024年占德国太阳能市场份额的46.5%;公用事业规模太阳能园区预计在2025-2030年期间登记最快的19.5%复合年增长率。

德国太阳能市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 太阳能一揽子计划I与屋顶强制令加速审批 | 5.2% | 全国,在城市中心影响更强 | 中期(2-4年) |

| 企业购电协议热潮提升无补贴公用事业项目 | 3.8% | 全国,集中在工业地区 | 中期(2-4年) |

| 电网费用通胀上升推动表后光伏+储能 | 2.9% | 全国,在高电网费用地区影响更高 | 短期(≤ 2年) |

| 租户大规模采用阳台插件式光伏 | 2.4% | 城市中心,特别是多户住宅区域 | 短期(≤ 2年) |

| 组件价格87%暴跌实现与批发价格平价 | 4.1% | 全国 | 短期(≤ 2年) |

| 新建筑规范中集成BIPV要求(从2026年起) | 1.8% | 全国,在进步州早期采用 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

太阳能一揽子计划I与屋顶强制令加速审批

德国太阳能项目现在清理屋顶无需建筑许可,太阳能一揽子计划I将住宅审批时间缩短70%,商业审批时间缩短45%。对特定系统类型的更高上网补贴和州级新屋顶义务形成了多层推动,到2026年将年度安装潜力提升4-5吉瓦。法律简化扩大了安装商管道,降低了软成本,并增强了投资者对城市改造机会的信心。

企业购电协议热潮提升无补贴公用事业项目

下降的上网电价将公用事业开发商重新导向长期企业购电协议。德国在2024年成为欧洲第二大购电协议市场,合同量呈三位数增长。亚马逊和梅赛德斯-奔驰等购电方使用购电协议锁定价格确定性并实现范围2脱碳目标,鼓励开发商在无补贴依赖的情况下推进项目。该趋势正在刺激在再利用工业用地上的100兆瓦以上项目,快速完成融资,并使收入流多样化,超越传统拍卖。

电网费用通胀上升推动表后光伏+储能

网络费用在2024年上涨24%,将家庭电费转向分配成本。这种成本负担推动消费者通过电池配对最大化自我消费。超过100万个住宅储能单元现在在运行,智能能源管理平台将这些资产聚合成虚拟电厂,能够将峰值负荷削减达30% [2]International Energy Agency, "Germany: Energy System Overview 2025," iea.org。供应商通过混合逆变器和分时优化应用响应,将产消者转变为灵活性提供商。

租户大规模采用阳台插件式光伏

租户通过滑动到阳台栏杆上的插件式组件规避结构障碍。太阳能一揽子计划将系统限制提升至800瓦,取消增值税,简化在线注册到2024年底解锁累计78万套认证设备 [3]SolarPower Europe, "Plug-in Solar PV Report 2025," solarpower.eu。扩展的产品范围现在包括提升自我消费并在高电价城市将投资回报期削减至低至两年的微型电池,支撑德国太阳能市场的包容性增长。

限制因素影响分析

| 限制因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 配电网拥堵与24个月排队时间 | -2.7% | 农村地区和可再生能源渗透率高的地区 | 中期(2-4年) |

| 持证电工和安装工的技术工人短缺 | -2.1% | 全国,农村地区更严重 | 中期(2-4年) |

| 欧盟与中国组件60%成本差距造成供应风险 | -1.5% | 全国 | 短期(≤ 2年) |

| 上网电价下降与突然补贴调整侵蚀住宅投资回报 | -1.2% | 全国 | 短期(≤ 2年) |

| 来源: Mordor Intelligence | |||

配电网拥堵与24个月排队时间

几个农村地区的排队延迟延长至两年,2024年削减的太阳能输出比2023年多97%,侵蚀投资者回报。快速容量增加与较慢电网强化之间的不匹配将平衡成本推高至超过40亿欧元,这反映在零售电价中。动态线路额定值和混合电厂设计提供部分缓解,而太阳能峰值法在负价格时段引入上网限制。这些措施虽然有帮助,但无法替代扩大导体升级和数字变电站推广。

持证电工和安装工的技术工人短缺

德国太阳能市场部署速度受到2024年18,300个电气建设职位空缺赤字的阻碍。15-20%的工资通胀提升了系统安装成本并挤压了住宅投资回报。加速学徒制度和海外招聘面临语言和认证障碍。行业团体正在试点数字现场服务平台和模块化布线线束以压缩现场小时,但技能行业的文化障碍阻碍更广泛参与,特别是女性。

细分分析

按技术:光伏保持主导地位,聚光太阳能发电加速

太阳能光伏在2024年占据德国太阳能市场规模的100%,受益于低至6-13欧分/瓦峰值的组件价格和接近3.7欧分/千瓦时的平准化电力成本。住宅、商业和公用事业利益相关者偏好高效单晶PERC和越来越多的双面组件,在不扩展占地面积的情况下推动产量。弗劳恩霍夫ISE的研究显示钙钛矿-硅叠层电池实验室效率超过33% [4]Fraunhofer ISE, "Tandem Solar Cells Surpass 33% Efficiency," fraunhofer.de,指向能够支撑进一步价格下降的未来收益。

聚光太阳能发电今天没有份额,但预计到2030年将以18.5%的复合年增长率增长。其集成热储存提供晚间峰值电力和工艺热,随着光伏渗透率上升解决间歇性问题。欧盟委员会路线图确定聚光太阳能发电与现有区域供热网络和工业蒸汽回路的杂交,表明对示范项目的支持资金。如果当前试点电厂满足可调度性和成本目标,该细分市场可能在下一个十年演变成德国太阳能市场的互补支柱。

备注: 购买报告后可获得所有个别细分的细分份额

按组件:储能系统在组件成本领先中崛起

光伏组件在2024年按收入占德国太阳能市场份额的47%,受益于急剧成本缩减和标准化供应链。然而,电池储能系统以21.5%的复合年增长率扩张更快,因为家庭、商业设施和太阳能园区配对锂离子单元用于自我消费和辅助服务收入。已安装储能车队在2025年初超过19吉瓦时,固定电池回扣计划在高电网费用地区放大采用。

逆变器和平衡系统硬件共同形成具有持续效率改进的弹性子市场。德国制造商利用先进电力电子和电网支持固件满足严格的网络代码。与此同时,数字监控和SCADA订阅获得牵引,因为资产所有者通过预测性维护和频率响应交易将数据货币化,从而深化德国太阳能市场的价值链。

按应用:公用事业规模势头挑战住宅领导地位

住宅屋顶在2024年控制德国太阳能市场规模的46.5%,受净计量经济学、阳台系统采用和不断增长的环保意识推动。独立式和半独立式住房存量的渗透率稳步上升,而多户住宅在2024年租户电力改革下看到共享屋顶合作社获得法律清晰度。

然而,公用事业规模园区是增长最快的使用案例,复合年增长率展望为19.5%。企业购电协议的激增,以地区放贷机构融资的400兆瓦峰值管道为例,承保在再利用矿山、高速公路边缘和农业光伏布局上的无补贴项目。开发商整合先进跟踪器和双面组件最大化土地产量,与联邦空间规划框架中的土地使用效率政策保持一致。

备注: 购买报告后可获得所有个别细分的细分份额

地理分析

德国南部各州领导德国太阳能市场,巴伐利亚州在2024年增加4吉瓦,成为最大的州级贡献者。高辐照、早期屋顶强制令和密集的安装商网络实现持续容量增长。相比之下,萨克森州和勃兰登堡州等东部州正在以更低的土地价格和更简单的土地组装流程吸引公用事业规模开发商,萨克森州委托的单点162兆瓦项目证明了这一点。

城市地区见证显著的屋顶和阳台采用。高达500欧元的插件式组件市政补助补充联邦激励措施,在柏林、汉堡和科隆公寓楼中锚定强劲采用。商业和工业场地集中在从北莱茵-威斯特法伦州到巴登-符腾堡州的制造走廊周围,储能配对有助于缓解需求峰值并改善电能质量合规性。2024年商业装置中表后电池的渗透率攀升35%,深化德国太阳能市场的去中心化特征。

北部农村州的农业光伏项目将食品生产与发电结合,缓解土地使用冲突。瓦腾法尔在梅克伦堡-前波莫瑞州的农业光伏园区于2024年委托,展示了作物遮荫和灌溉效率等共置效益。这些成功鼓励地区农业商会发布最佳实践指南,可能扩大传统绿地太阳能面临地方反对的场地管道。

竞争格局

德国太阳能市场保持适度分散。地方安装商主导住宅细分市场,而大型项目开发商控制公用事业管道。整合正在推进:Energy Infrastructure Partners在2025年收购BayWa r.e.多数股权,KKR在2024年底收购Encavis,表明机构对去风险资产的持续兴趣。这些举措压缩中型开发商的利润并开放二级市场流动性以将资本回收到新建项目中。

技术差异化在逆变器和能源管理软件中最为明显。SMA Solar Technology在高端串式逆变器中保持高端存在,利用满足德国电网代码动态电压支持的固件。中国组件供应商占据价格敏感细分市场,但关于供应安全和相对欧盟生产商60%成本差距的政策辩论刺激对国内生产n型电池的兴趣。

集成服务模式正在扩展。1KOMMA5°等公司在订阅或租赁合同下捆绑屋顶系统、电池、热泵和充电站,锁定客户关系和辅助服务收入。利基创新者追求车辆集成光伏,Sono Motors在2025年初为其太阳能巴士套件获得国家型式认证,说明德国太阳能行业价值链中机会的广度。

德国太阳能行业领导者

-

BayWa r.e. AG

-

Enerparc AG

-

韩华Q CELLS GmbH

-

SMA Solar Technology AG

-

EnBW Energie Baden-Württemberg AG

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:莱茵集团宣布在德国高速公路沿线建设大型太阳能农场,优化土地使用并强化其可再生能源扩张目标。

- 2025年4月:道达尔能源完成15.7亿欧元收购VSB集团,为其德国可再生能源管道增加超过18吉瓦。

- 2025年4月:Octopus收购德国2吉瓦太阳能组合,凸显强劲的外国资本流入。

- 2025年2月:Energy Infrastructure Partners获得BayWa r.e.多数股权,继续市场整合。

德国太阳能市场报告范围

太阳能是指从太阳辐射中获得的能量。它是一种可再生且丰富的能源,可以被利用并转换成电力和热能等可用形式。太阳发射电磁辐射,包括可见光、红外线和紫外线(UV)。太阳能技术捕获并将这种辐射转换为各种应用的可用能源。

德国太阳能市场已按类型和应用进行细分。按类型,市场细分为太阳能光伏和聚光太阳能发电。按应用,市场细分为公用事业、商业/工业和住宅。对于每个细分,市场规模和预测基于装机容量(吉瓦)提供。

| 太阳能光伏(PV) |

| 聚光太阳能发电(CSP) |

| 光伏组件 |

| 逆变器(串式、集中式、微型/功率优化器) |

| 平衡系统(支架、电缆) |

| 电池储能系统 |

| 监控和SCADA软件 |

| EPC和运维服务 |

| 公用事业规模太阳能园区 |

| 商业和工业屋顶(30千瓦 - 1兆瓦) |

| 住宅屋顶(30千瓦以下包括阳台光伏) |

| 其他(农业/农业光伏) |

| 按技术 | 太阳能光伏(PV) |

| 聚光太阳能发电(CSP) | |

| 按组件 | 光伏组件 |

| 逆变器(串式、集中式、微型/功率优化器) | |

| 平衡系统(支架、电缆) | |

| 电池储能系统 | |

| 监控和SCADA软件 | |

| EPC和运维服务 | |

| 按应用 | 公用事业规模太阳能园区 |

| 商业和工业屋顶(30千瓦 - 1兆瓦) | |

| 住宅屋顶(30千瓦以下包括阳台光伏) | |

| 其他(农业/农业光伏) |

报告中回答的关键问题

德国太阳能市场到2030年的预计装机容量是多少?

德国的太阳能装机容量预计到2030年将达到230.71吉瓦,反映从2025年开始的17.98%复合年增长率。

屋顶系统在德国太阳能市场中有多重要?

屋顶装置在2024年占据市场份额的45-50%,受简化许可、屋顶强制令和广泛阳台插件式采用的支撑。

为什么企业购电协议推动公用事业规模增长?

大型工业购电方使用长期购电协议对冲电力成本并实现可持续发展目标,使无补贴太阳能园区能够获得银行融资。

什么挑战减慢德国新太阳能连接?

配电网拥堵导致某些地区连接排队长达24个月,而持证电工短缺进一步延迟项目交付。

电池储能细分扩张有多快?

电池储能系统预计以21-22%的复合年增长率增长,受不断上升的电网费用和与住宅和商业光伏系统相关的自我消费经济学推动。

哪些地区领导新增容量?

巴伐利亚州在2024年以4吉瓦的年度增量居首,而萨克森州等东部州凭借较低的土地成本和支持性许可框架吸引大型公用事业规模项目。

页面最后更新于: