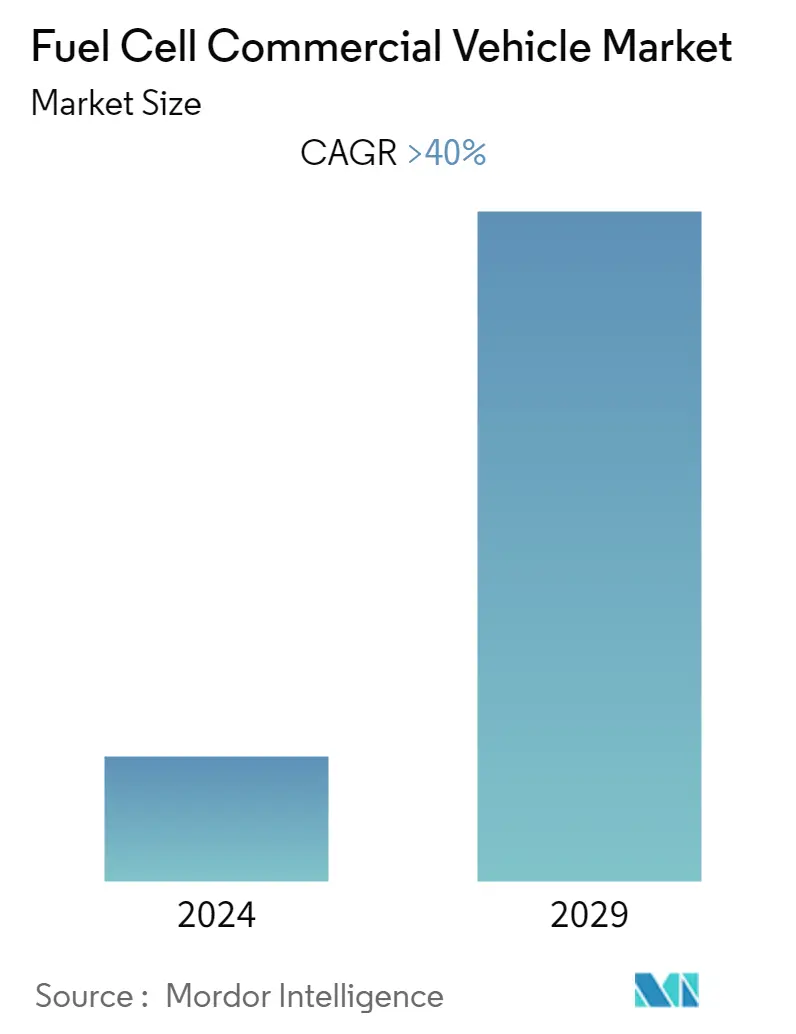

燃料电池商用车市场规模

| 研究期 | 2019 - 2029 |

| 估计的基准年 | 2023 |

| CAGR | > 40.00 % |

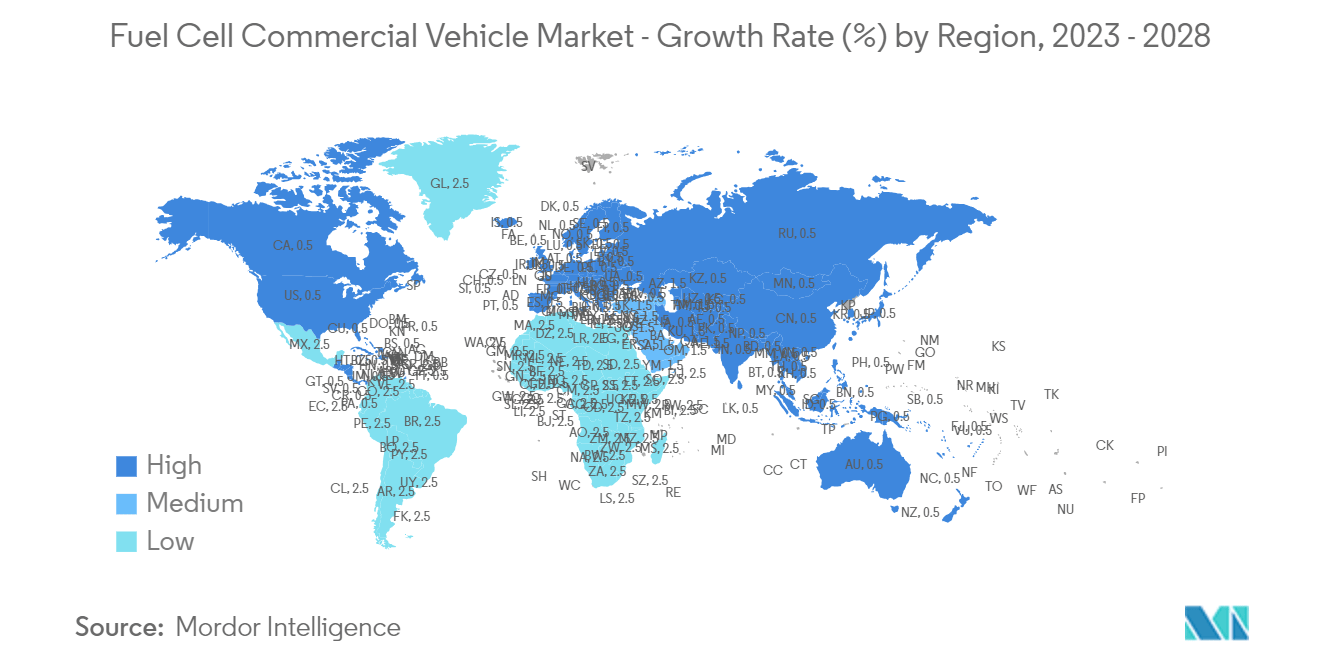

| 增长最快的市场 | 亚太 |

| 最大的市场 | 亚太 |

| 市场集中度 | 高的 |

主要参与者

*免责声明:主要玩家排序不分先后 |

我们可以帮忙吗?

燃料电池商用车市场分析

2021年燃料电池商用车市场价值为20亿美元,预计到2027年将增长至140亿美元,预测期内(2022-2027年)复合年增长率超过40%。

COVID-19 大流行对全球汽车行业产生了不利影响。然而,由于该技术及其使用仍处于起步阶段,影响相对较小。然而,大多数替代燃料商用车辆(公共汽车)用于全球公共交通,由于封锁和社交距离规范,这在货币方面遭受了巨大打击。

推动市场增长的一些主要因素包括严格排放标准的制定、城市公共交通的增长、替代燃料汽车需求的增加以及政府的持续支持。然而,与氢气生产相关的环境问题可能会阻碍市场的增长。

主导研究市场的一些主要参与者包括丰田汽车公司、New Flyer America 和 Wrightbus。燃料电池公交车已在美国投入商业使用。 2019 年 2 月,巴拉德动力系统宣布推出 40 英尺和 60 英尺 Xcelsior 燃料电池电动公交车 (FCEB),由巴拉德 FCveloCity-HD 85 千瓦 (kW) 模块提供动力。他们在联邦运输管理局 (FTA) 计划下的阿尔图纳巴士研究和测试中心完成了严格的测试。

燃料电池商用车市场趋势

制定严格的商用车排放标准

随着环境问题日益严重,各国政府和环保机构正在制定严格的排放标准和法律,预计这将在未来几年增加节能柴油发动机的制造成本。

因此,预计新型商用车柴油机细分市场短期内增速将放缓,从而增加燃料电池商用车的需求。大多数柴油发动机可以转化大约 40%-46% 的燃料能量,而剩余的能量通过废气排放和冷却系统以热量的形式损失在环境中。随着重型发动机欧六排放标准的颁布,商用车制造商的负担不断增加。

此外,2000 年 12 月,美国 EPA 签署了 2007 年款及之后的重型公路发动机的排放标准。加州空气资源委员会 (CARB) 于 2001 年 10 月采用了与 2007 年几乎相同的重型发动机标准。该规则包括两个部分:排放标准和柴油法规。

排放标准包括对 PM (0.01 g/bhphr) 和 NOx (0.20 g/bhphr) 的新的严格限制。

在北美,美国重型和中型车辆温室气体排放和燃油效率标准由环境保护署(EPA)和国家公路交通安全管理局(NHTSA)联合制定。

NHTSA 根据 2007 年能源独立与安全法案(EISA) 的授权制定了燃料消耗标准,而 EPA 根据清洁空气法案制定了温室气体排放计划。

温室气体计划包括二氧化碳排放标准、氧化亚氮和甲烷排放标准以及控制空调系统氢氟碳化合物泄漏的规定。

在美国,到 2027 年,重型车辆(例如组合牵引车/拖车、职业车辆、重型皮卡车和货车)必须在 2017 年基准的基础上实现高达 27% 的二氧化碳排放量减少。

亚太地区预计将引领市场

由于中国、印度、印度尼西亚和泰国等主要国家的汽车工业规模巨大,亚太地区预计将引领市场。该地区也是燃料电池汽车技术主要制造商的所在地。丰田正在预测期内进行广泛的研发,以开发氢燃料电池动力汽车。

此外,燃料电池动力汽车投资方式的一些新发展预计将进一步增加该地区对燃料电池商用车的需求。几个主要城市和国家已经发布了减少商用车辆排放的目标,并计划在该领域进行氢技术和投资。

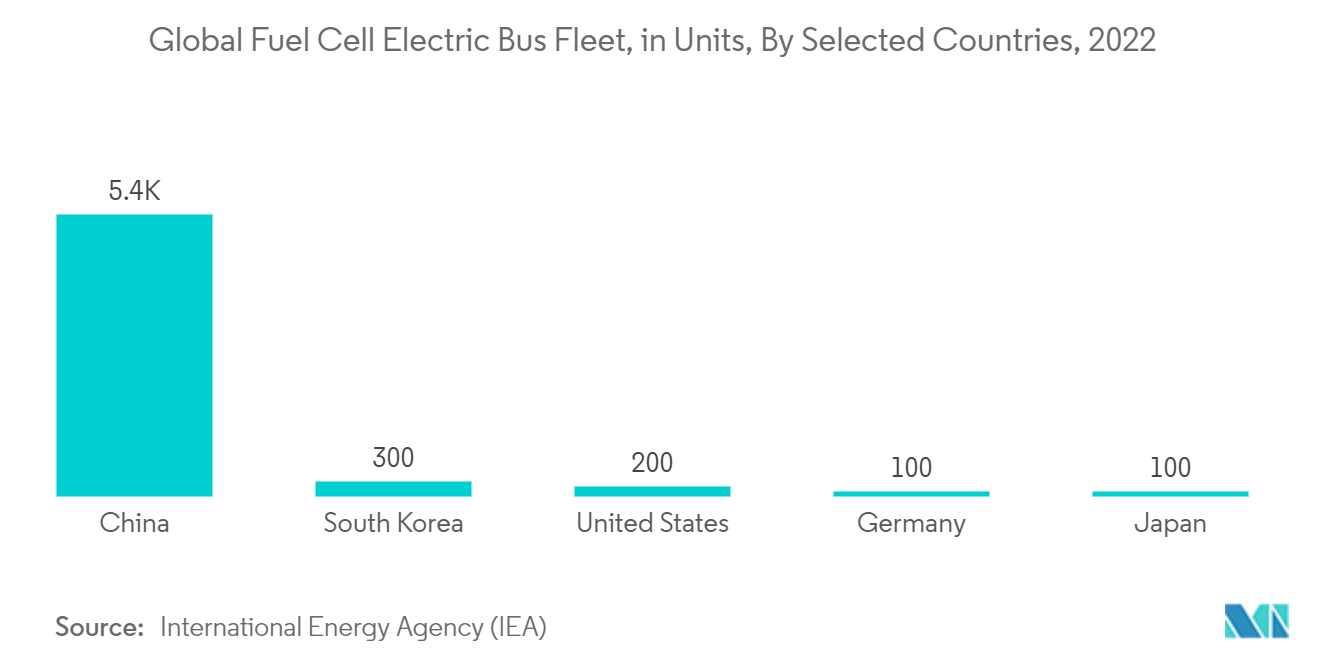

日本政府寄希望于到 2050 年通过氢动力汽车实现碳中和。日本政府制定了雄心勃勃的目标,即到 2025 年拥有 200,000 辆燃料电池汽车上路行驶,而 2019 年这一数字约为 3,600 辆,并根据其第三个战略路线图建设 320 个加氢站。氢和燃料电池。

日本丰田汽车和本田汽车有限公司是商用氢动力车型的先驱。然而,韩国竞争对手现代汽车公司也加入了竞争,其政府计划到 2040 年生产 620 万辆燃料电池汽车并建设至少 1,200 个加油站。

燃料电池商用车行业概况

与全球范围内该行业的电动和内燃机对应市场相比,燃料电池商用车市场相当新。该市场被不同能力和规模的制造商占据,包括斯堪尼亚、丰田等主要汽车制造商,以及该细分市场相对较新的公司,包括尼古拉汽车等公司。由于该技术在车辆中的开发和生产处于早期阶段,市场集中并被传统制造商和新进入者占据,提供了该类别中的优质产品。

燃料电池商用车市场领导者

-

Toyota Motor Corp.

-

Kenworth Trucks

-

Nikola Motor Co.

-

Zhejiang Geely Holding Group

-

Scania

*免责声明:主要玩家排序不分先后

燃料电池商用车市场新闻

2021 年 6 月,通用汽车和西屋制动公司宣布签署一份谅解备忘录 (MoU),以制造和商业化通用汽车的 HYDROTEC H2 燃料电池系统及其在商用车中的 Ultium 电池技术。

沃尔沃集团和戴姆勒卡车于 2021 年 4 月合作,正式为新的燃料电池合资企业 Cell Centric 制定了开创性路线图,作为行业首个承诺的一部分,以加速氢基燃料电池在长途运输中的使用卡车及其他。

燃料电池商用车市场报告 - 目录

1. 介绍

1.1 研究假设

1.2 研究范围

2. 研究方法论

3. 执行摘要

4. 市场动态

4.1 市场驱动因素

4.2 市场限制

4.3 行业吸引力——波特五力分析

4.3.1 新进入者的威胁

4.3.2 买家/消费者的议价能力

4.3.3 供应商的议价能力

4.3.4 替代产品的威胁

4.3.5 竞争激烈程度

5. 市场细分

5.1 按车型分类

5.1.1 卡车

5.1.2 巴士

5.2 按功率范围

5.2.1 100千瓦以下

5.2.2 100千瓦-200千瓦

5.2.3 200千瓦以上

5.3 按地理

5.3.1 北美

5.3.1.1 美国

5.3.1.2 加拿大

5.3.1.3 北美其他地区

5.3.2 欧洲

5.3.2.1 德国

5.3.2.2 英国

5.3.2.3 法国

5.3.2.4 西班牙

5.3.2.5 欧洲其他地区

5.3.3 亚太

5.3.3.1 中国

5.3.3.2 日本

5.3.3.3 印度

5.3.3.4 韩国

5.3.3.5 亚太其他地区

5.3.4 世界其他地区

5.3.4.1 南美洲

5.3.4.2 中东和非洲

6. 竞争格局

6.1 供应商市场份额

6.2 公司简介*

6.2.1 Paccar

6.2.2 New Flyer America

6.2.3 Nikola Motor Co.

6.2.4 Hyundai Motor

6.2.5 Scania

6.2.6 Foton Motor Group (Foton)

6.2.7 Zhejiang Geely Holding Group

6.2.8 Toyota Motor Company

6.2.9 Honda Motor Company Ltd.

6.2.10 Mercedes Benz Group

7. 市场机会和未来趋势

燃料电池商用车行业细分

燃料电池商用车市场按车型(卡车和公共汽车)、功率范围(100千瓦以下、100千瓦-200千瓦和200千瓦以上)和地理位置(北美、欧洲、亚太地区和其他地区)细分世界的)。该报告提供了燃料电池商用车的市场规模和预测,包括上述所有细分市场的数量(单位)和价值(十亿美元)。

| 按车型分类 | ||

| ||

|

| 按功率范围 | ||

| ||

| ||

|

| 按地理 | ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

|

燃料电池商用车市场研究常见问题解答

目前燃料电池商用车市场规模有多大?

燃料电池商用车市场预计在预测期内(2024-2029)复合年增长率将超过 40%

燃料电池商用车市场的主要参与者有哪些?

Toyota Motor Corp.、Kenworth Trucks、Nikola Motor Co.、Zhejiang Geely Holding Group、Scania是燃料电池商用车市场的主要运营商。

燃料电池商用车市场增长最快的地区是哪个?

预计亚太地区在预测期内(2024-2029 年)复合年增长率最高。

哪个地区燃料电池商用车市场份额最大?

2024年,亚太地区将占据燃料电池商用车市场最大的市场份额。

燃料电池商用车市场涵盖哪些年份?

该报告涵盖了燃料电池商用车市场历年市场规模:2019年、2020年、2021年、2022年和2023年。该报告还预测了燃料电池商用车市场历年规模:2024年、2025年、2026年、2027年、2028年和2029年。

燃料电池商用车行业报告

Mordor Intelligence™ 行业报告创建的 2024 年燃料电池商用车市场份额、规模和收入增长率统计数据。燃料电池商用车分析包括 2029 年的市场预测展望和历史回顾。获取此行业分析的样本(免费下载 PDF 报告)。