欧洲创伤护理管理设备市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 估计的基准年 | 2024 |

| 预测数据期 | 2025 - 2030 |

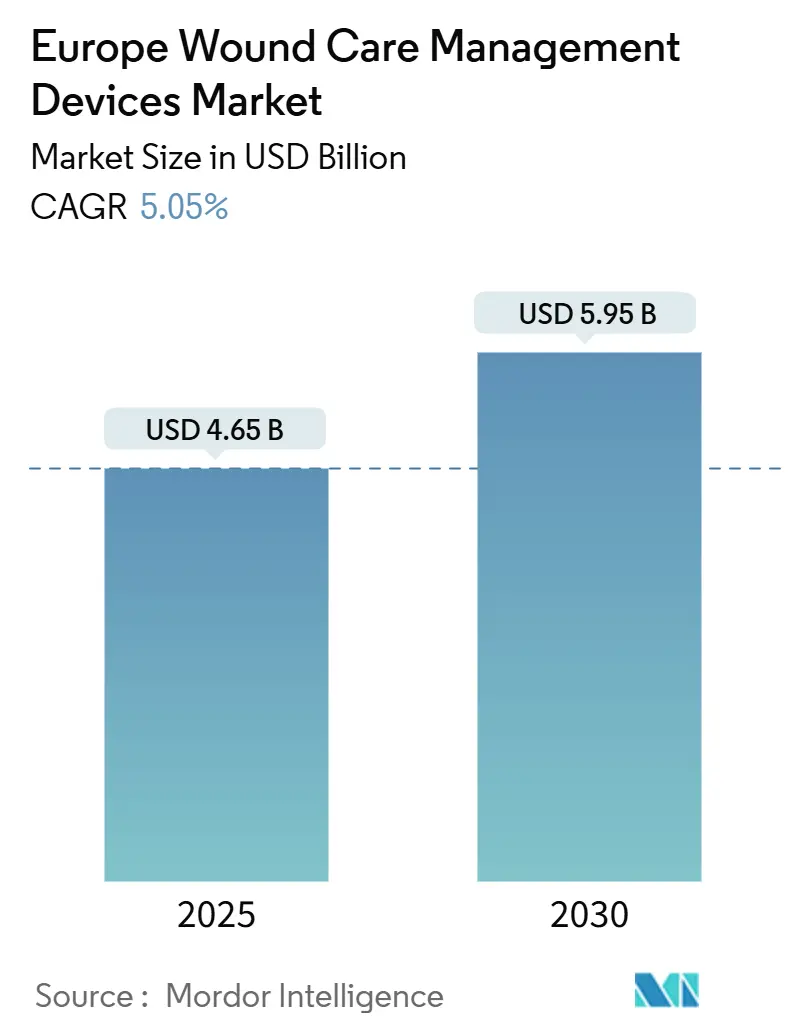

| 市场规模 (2025) | 4.65 十亿美元 |

| 市场规模 (2030) | 5.95 十亿美元 |

| 增长率 (2025 - 2030) | 5.05% CAGR |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

摩多智能欧洲创伤护理管理设备市场分析

欧洲创伤护理管理设备市场在2025年达到46.5亿美元,预计到2030年达到59.5亿美元,以5.05%的复合年增长率增长。人口快速老龄化、糖尿病疫情和AI辅助成像技术的广泛采用汇聚一堂,使欧洲创伤护理管理设备市场保持清晰的扩张路径[1]Nóra Kovács, 欧洲健康访谈调查三轮中欧洲国家的生活方式和代谢风险因素以及糖尿病患病率,

Scientific Reports, nature.com。手术程序量增长、EU-MDR下更严格的监管标准以及医院到家庭的转变正在重塑整个欧洲创伤护理管理设备市场的采购标准和产品设计重点。领先供应商现在将数据丰富的敷料与远程医疗平台捆绑,帮助医疗服务提供者缩短住院时间并降低再入院率。虽然德国仍是收入支柱,但法国在有利的报销试点项目和强劲的数字健康采用推动下超越了所有其他国家。

关键报告要点

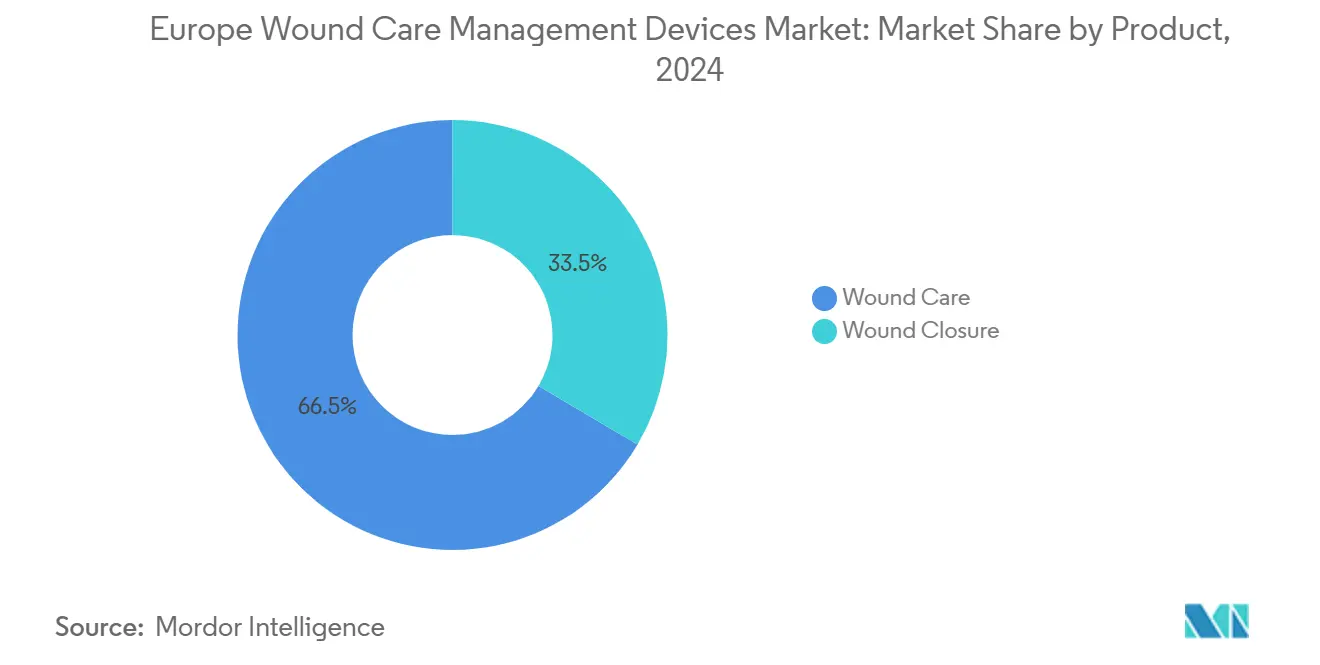

- 按产品类别,创伤护理产品在2024年占欧洲创伤护理管理设备市场份额的66.49%;创伤闭合解决方案预计到2030年将以5.89%的复合年增长率增长。

- 按创伤类型,慢性创伤在2024年占欧洲创伤护理管理设备市场规模的59.61%,而急性创伤预计到2030年将以5.92%的复合年增长率攀升。

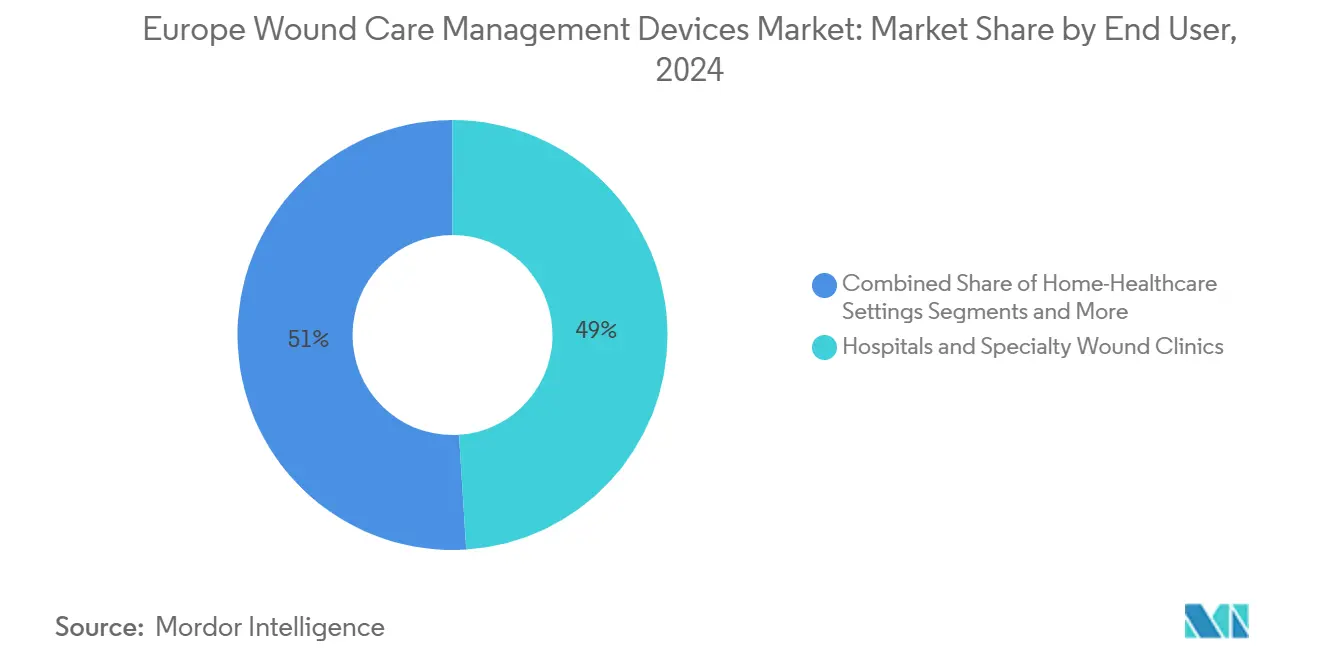

- 按终端用户,医院和专科创伤诊所在2024年占收入份额的48.98%,而家庭医疗保健细分市场预计将以最快的6.02%复合年增长率增长至2030年。

- 按采购模式,机构渠道以2024年销售额的62.31%占主导地位;零售和非处方销售点正以5.99%的复合年增长率扩张。

- 按地理区域,德国占2024年收入的20.43%;法国是增长最快的国家市场,到2030年复合年增长率为5.33%。

欧洲创伤护理管理设备市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 慢性创伤和糖尿病性溃疡发病率增加 | +1.2% | 泛欧洲,集中在德国、英国、法国 | 长期(≥4年) |

| 择期手术和外伤相关手术量不断升级 | +0.8% | 德国、法国、意大利、西班牙 | 中期(2-4年) |

| 欧洲人口基数快速老龄化 | +1.0% | 泛欧洲,德国、意大利情况严重 | 长期(≥4年) |

| 糖尿病和肥胖症患病率上升 | +0.9% | 东欧和南欧、英国 | 长期(≥4年) |

| 采用AI辅助数字创伤成像进行精准治疗 | +0.6% | 德国、英国、法国、北欧国家 | 短期(≤2年) |

| 医院到家庭的转变推动便携式NPWT采用 | +0.5% | 德国、英国、法国、荷兰 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

慢性创伤和糖尿病性溃疡发病率增加

欧盟成员国糖尿病患病率从2009年的7.01%攀升至2019年的7.96%,相当于现在有6100万成年人患有该疾病。慢性创伤影响每1000名公民中的2.21人,在德国每名糖尿病足溃疡患者的平均治疗费用为15000欧元,这促使医院迅速转向生物活性敷料和便携式NPWT平台,帮助压缩治疗周期成本。来自巴塞罗那都市区的真实世界数据显示,三年内创伤治疗支出为3499万欧元,暗示西班牙全国支出为17.6亿欧元。社会经济差异加重了负担,因为较低的教育水平和失业与更高的溃疡发病率相关,特别是在东欧和南欧[2]Miguel Ángel Díaz-Herrera, 初级保健中慢性创伤的经济负担:成本和患病率的真实世界数据分析,

ScienceDirect, sciencedirect.com。

择期手术和外伤相关手术量不断升级

疫情时期延期的手术程序已使欧洲顶级医疗中心的手术病例量超过2020年前基线。机器人手术、影像引导和日间手术路径缩短了住院时间,但需要能够安全过渡到家庭护理的复杂术后敷料[3]Anders Wanhainen, 欧洲血管外科学会(ESVS)2024年腹主-髂动脉瘤管理临床实践指南,

Eur J Vasc Endovasc Surg, portailvasculaire.fr。在五大主要经济体中,复杂组织移植的平均报销从带蒂皮瓣的5933欧元到游离皮瓣的8517欧元不等,凸显了可靠闭合技术的重要性。因此,兼容订书机的敷料和可吸收密封剂正在赢得寻求缩短手术室周转时间的手术室管理者的认同。

欧洲人口基数快速老龄化

欧盟委员会预测65岁以上人群将大幅增长,造成延缓自然愈合的并发症平行上升。卫生系统已面临120万专业人员短缺,加剧了对自动化创伤评估、远程指导和长效敷料的依赖。世界卫生组织欧洲办事处报告称,六分之一的居民仍然在70岁前死于非传染性疾病,其中许多人在护理连续体中需要反复的创伤干预。

采用AI辅助数字创伤成像进行精准治疗

Swift Medical的皮肤和创伤平台在2024年超过了5000万次临床扫描,证实了对直接输入电子健康记录工作流程的客观测量工具的需求。Wound Viewer等设备将每次就诊成本降低了35%,同时提高了愈合性能,Healico移动应用程序已通过标准化远程咨询支持法国和德国的3800多名临床医生。这些AI工具的快速采用正将数据分析提升为欧洲创伤护理管理设备市场内的核心竞争差异化因素。

制约因素影响分析

| 制约因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 主要欧盟经济体高级创伤护理的报销障碍 | -0.7% | 德国、法国、英国、意大利、西班牙 | 中期(2-4年) |

| 相对传统敷料的高治疗周期成本 | -0.4% | 泛欧洲,在成本敏感市场尤为严重 | 短期(≤2年) |

| EU-MDR合规负担挤压中小企业利润率 | -0.6% | 泛欧洲,对中小企业影响不成比例 | 长期(≥4年) |

| 胶原蛋白/藻酸盐原材料供应链波动和AMR担忧增长 | -0.3% | 泛欧洲,供应链依赖地区 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

主要欧盟经济体高级创伤护理的报销障碍

德国法定保险数据显示,76%的腿部溃疡患者依赖较旧的水活性或泡沫敷料,揭示了临床医生偏好与预算上限的冲突。法国调查呼应了这一担忧:89%的护理人员宁愿升级到高端疗法,但处方集限制了选择自由。尽管经济模型证明NPWT提供了卓越的长期节约,但高昂的首次发票价格和分散的审批途径减缓了渗透,有效稀释了欧洲创伤护理管理设备市场在价格敏感地区的增长前景。

EU-MDR合规负担挤压中小企业利润率

平均MDR认证现在需要18-24个月,可能花费高达10万欧元,这一数字迫使50%的受调查制造商缩减产品组合,并威胁大约三分之一设备的退出。TEAM-NB报告有10000个未获批准的产品积压等待公告机构处理能力,延长了上市时间并将份额集中在资金充足的跨国公司手中。因此,中小企业面临不断上升的退出风险,为欧洲创伤护理管理设备市场增加了整合压力。

细分市场分析

按产品:在主导性敷料旁边,闭合势头上升

创伤护理产品在2024年占欧洲创伤护理管理设备市场份额的66.49%,由减少更换频率和感染风险的水纤维、藻酸盐和抗菌敷料推动。医院仍为基本病例购买纱布,但高级敷料在人员短缺和感染控制指标指导采购的地方赢得处方集。领先产品组合现在将敷料与云连接成像仪表板配对,加强与集团采购组织的忠诚度合同。

创伤闭合解决方案虽然较小,但预计到2030年将录得5.89%的复合年增长率。缝合线仍是手术室主力,但订书机和局部粘合剂正快速渗透微创细分市场。史密夫和侄子公司的RENASYS管线和索理思的V.A.C. Peel & Place敷料允许七天佩戴,凸显了创新方向。增长前景取决于欧洲创伤护理管理设备市场中手术室兼容密封剂的规模,在目前采用曲线下到2030年可能超过15亿美元。

备注: 购买报告后可获得所有个别细分市场的份额

按创伤类型:慢性复杂性仍主导支出

慢性创伤在2024年推动了欧洲创伤护理管理设备市场59.61%的应用,反映了高糖尿病和血管疾病患病率。糖尿病足和静脉腿溃疡吸引密集资源使用,德国每患者支出为15000欧元。分子谱分析现在将下调的FGF7和升高的MMP10与停滞愈合联系起来,为精准局部疗法铺平道路。

急性创伤显示更快的5.92%复合年增长率,与激增的手术积压和外伤入院一致。烧伤、手术切口和撕裂伤青睐快速闭合套件和可吸收屏障膜,为整合银或碘储层的混合敷料创造空间。如果手术室容量保持其2025年轨迹,急性适应症的未来可寻址欧洲创伤护理管理设备市场规模到十年末可能达到约20亿美元。

按终端用户:家庭护理加速重塑渠道组合

医院和专科诊所在2024年保持了48.98%的销售额,但人员缺口和床位容量压力鼓励更早出院,将复杂病例转至门诊环境,其中AI分诊工具维持质量基准。学术医疗中心作为传感器辅助敷料的试验场,向创伤护理团队传输湿度和温度数据。

家庭医疗保健以6.02%的复合年增长率扩张,锚定欧洲创伤护理管理设备市场的未来。Avance Solo和Avelle等便携式NPWT装置展示了与住院泵相等的疗效,同时从治疗周期成本中移除高达8500美元。远程护理平台现在指导家庭护理人员进行常规敷料更换,法国和荷兰的报销试点项目验证了远程监控订阅的支付模式。

备注: 购买报告后可获得所有个别细分市场的份额

按采购模式:机构领先,零售获得牵引力

机构买家在2024年获得了62.31%的产品流量,依靠批量招标和总拥有成本评分矩阵。交易越来越多地涵盖多年服务包装,捆绑临床医生培训、库存分析和NPWT泵的预测性维护。

零售和非处方销售点以5.99%的复合年增长率攀升,得益于糖尿病自我护理和德国和英国药房临床服务基础的扩大。具有透明窗技术的消费级高级敷料说明了供应商如何将医院验证的材料重新定位给日常买家。如果欧洲创伤护理管理设备市场零售渠道规模以目前速度增长,到2030年直接面向消费者平台可能超过9亿美元。

地理分析

德国在2024年占收入的20.43%,由成熟的报销框架和30000名强大的认证创伤护士队伍支撑。水活性敷料覆盖四分之三的腿部溃疡病例,而便携式NPWT的采用达到两位数增长,加强了该国作为泛欧洲推出参考市场的地位。医疗器械出口保护价格弹性,使德国供应商能够交叉补贴合规成本并保持目录广度完整。

法国是突破性增长引擎,预计到2030年将发布5.33%的复合年增长率,受远程医疗渗透和带灌注NPWT的渐进家庭护理报销试点推动。数字平台Healico的广泛采用加强了社区护士和医院专家之间的数据共享,缩短了转诊窗口并提高了依从性。监管环境支持在沙盒指导下提前部署AI成像,加速欧洲创伤护理管理设备市场内的创新。

英国通过NICE指导强调成本效益,触发抗菌泡沫和非创伤性硅胶敷料的广泛处方集。意大利的区域化卫生服务导致拼凑式采用率;北部省份显示与德国相当的采用,而南部地区仍严重依赖传统纱布。西班牙承担17.6亿欧元的慢性创伤负担,促使自治区试点基于价值的采购方案。北欧国家展示了最高的人均支出,因为电子健康平台将市政护理人员与三级中心近实时连接,东欧优先考虑低成本藻酸盐敷料,同时升级供应链透明度以满足EU-MDR可追溯性条款。总体而言,这些动态指向一个虽然因监管而统一但在采用步伐和护理提供模式方面仍然异质的欧洲创伤护理管理设备市场。

竞争格局

竞争适度。史密夫和侄子公司在2024年实现了5.3%的潜在收入增长,并报告第四季度高级创伤管理因PICO和RENASYS产品组合而增长近12.2%。哈特曼以4.4%的有机增长预订了6.089亿欧元(6.495亿美元)的创伤护理收入,利用根深蒂固的分销商安排和临床医生教育模块。美迪康通过单次使用Avance Solo NPWT系统扩展其社区护理足迹,为地区护士捆绑远程监控API。

战略收购补充有机扩张。美德医疗为Biolife的止血产品组合支付1.2亿美元,获得高利润手术出血控制利基市场的暴露。Healiva从史密夫和侄子公司购买细胞疗法资产,标志着向个性化再生解决方案的势头。较小的创新者占据空白空间:SolasCure为Aurase酶凝胶获得FDA快速通道,而Kerecis的鱼皮基质在斯堪的纳维亚试验中显示出卓越的糖尿病足溃疡结果。

供应链数字化现在具有决定性。欧洲设备制造商在物流上花费高达收入的20%,促使转向预测性需求规划和区域原材料采购。公司将年收入的3-5%重新投入供应链分析以对抗通胀和地缘政治风险,加强整个欧洲创伤护理管理设备市场的韧性。MDR障碍同时在稀释微型供应商的长尾,即使新来者开拓数字利基,也推动该行业走向更高集中度。

欧洲创伤护理管理设备行业领袖

康乐保集团

史密夫和侄子公司

康乐保

美敦力

索理思

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:康乐保确认ConvaNiox在德国的初始推出,这是一种专注于糖尿病足溃疡的一氧化氮抗菌敷料。

- 2025年3月:梅里约股权合伙人收购德国制造商Curea Medical的多数股权,以扩大其高级敷料足迹。

- 2025年3月:SolasCure在其Aurase创伤凝胶(一种酶治疗)的II期CLEANVLU2试验中招募了第一名患者。

- 2024年12月:Belluscura与分离设计集团和一家主要医疗器械公司成立合资企业,探索基于氧气的创伤护理解决方案。

欧洲创伤护理管理设备市场报告范围

根据报告范围,创伤管理产品用于治疗轻微伤害以及复杂创伤。创伤和伤害是影响全世界数十亿人的常见疾病。欧洲创伤管理市场按产品(按创伤护理(敷料、绷带、局部制剂、创伤护理制剂),按创伤闭合(缝合线、订书机、组织粘合剂、密封剂和胶水),按创伤类型(慢性创伤(糖尿病足溃疡、压疮、动脉和静脉溃疡及其他慢性创伤)),按急性创伤(手术创伤、烧伤、其他急性创伤)),地理(欧洲(德国、英国、法国、意大利、西班牙和欧洲其他地区))进行细分。报告为上述细分市场提供价值(百万美元)。

| 创伤护理 | 敷料 | 传统纱布和胶带敷料 |

| 高级敷料 | ||

| 创伤护理设备 | 负压创伤疗法(NPWT) | |

| 氧气和高压氧系统 | ||

| 电刺激设备 | ||

| 其他创伤护理设备 | ||

| 局部制剂 | ||

| 其他创伤护理产品 | ||

| 创伤闭合 | 缝合线 | |

| 手术订书机 | ||

| 组织粘合剂、条带、密封剂和胶水 | ||

| 慢性创伤 | 糖尿病足溃疡 |

| 压疮 | |

| 静脉腿溃疡 | |

| 其他慢性创伤 | |

| 急性创伤 | 手术/外伤创伤 |

| 烧伤 | |

| 其他急性创伤 |

| 医院和专科创伤诊所 |

| 长期护理机构 |

| 家庭医疗保健环境 |

| 机构采购 |

| 零售/非处方渠道 |

| 德国 |

| 英国 |

| 法国 |

| 意大利 |

| 西班牙 |

| 欧洲其他地区 |

| 按产品 | 创伤护理 | 敷料 | 传统纱布和胶带敷料 |

| 高级敷料 | |||

| 创伤护理设备 | 负压创伤疗法(NPWT) | ||

| 氧气和高压氧系统 | |||

| 电刺激设备 | |||

| 其他创伤护理设备 | |||

| 局部制剂 | |||

| 其他创伤护理产品 | |||

| 创伤闭合 | 缝合线 | ||

| 手术订书机 | |||

| 组织粘合剂、条带、密封剂和胶水 | |||

| 按创伤类型 | 慢性创伤 | 糖尿病足溃疡 | |

| 压疮 | |||

| 静脉腿溃疡 | |||

| 其他慢性创伤 | |||

| 急性创伤 | 手术/外伤创伤 | ||

| 烧伤 | |||

| 其他急性创伤 | |||

| 按终端用户 | 医院和专科创伤诊所 | ||

| 长期护理机构 | |||

| 家庭医疗保健环境 | |||

| 按采购模式 | 机构采购 | ||

| 零售/非处方渠道 | |||

| 按地理区域 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 意大利 | |||

| 西班牙 | |||

| 欧洲其他地区 | |||

报告中回答的关键问题

欧洲创伤护理管理设备市场目前规模是多少?

市场在2025年价值46.5亿美元,预计到2030年将达到59.5亿美元。

哪个国家在欧洲创伤护理设备领域领先收入?

德国凭借强大的临床基础设施和高级疗法的早期采用以2024年销售额的20.43%位居榜首。

在欧洲创伤护理管理设备市场中哪个细分市场增长最快?

由订书机和组织粘合剂推动的创伤闭合解决方案预计到2030年将以5.89%的复合年增长率增长。

为什么家庭医疗保健对创伤护理增长很重要?

基于家庭的护理实现成本节约,解决劳动力短缺并支持患者舒适度,推动便携式NPWT和远程创伤平台达到6.02%的复合年增长率。

EU-MDR如何影响设备制造商?

认证现在需要长达24个月,可能花费10万欧元,促使许多中小企业削减产品组合并可能导致33%的设备退出。

AI在创伤管理中发挥什么作用?

AI驱动的成像平台标准化测量,缩短评估时间并将数据输入治疗算法,改善愈合结果并降低总护理成本。

页面最后更新于: