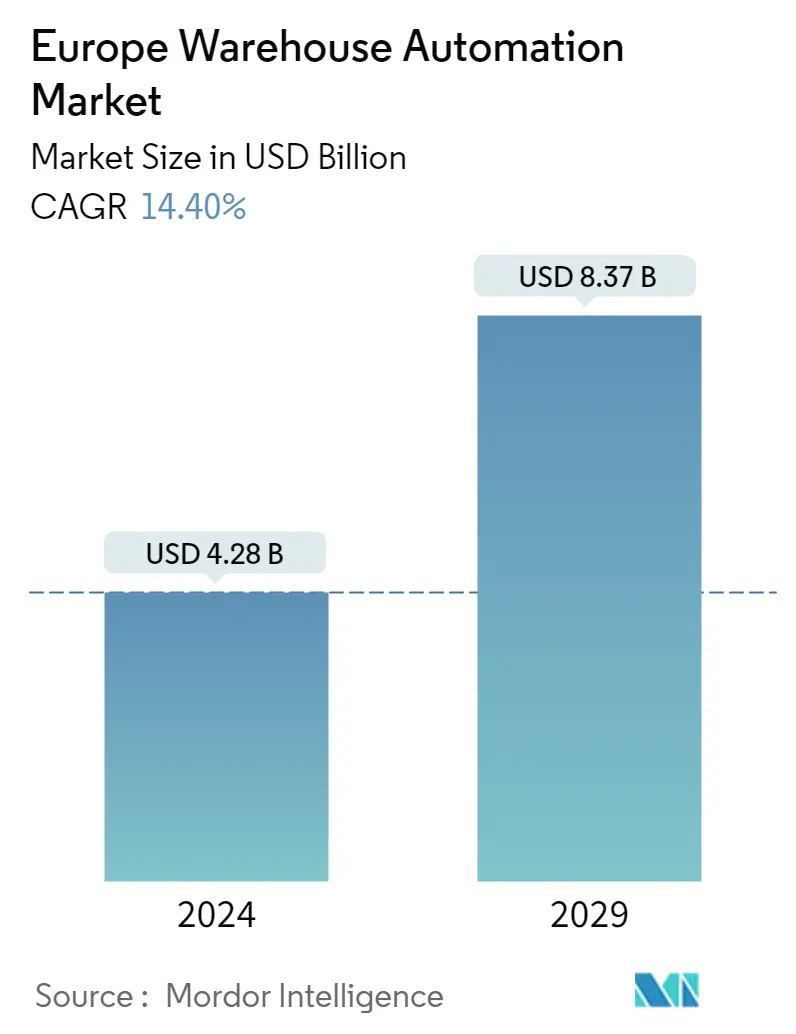

欧洲仓库自动化市场规模

| 研究期 | 2019 - 2029 |

| 估计的基准年 | 2023 |

| 市场规模 (2024) | USD 42.8亿美元 |

| 市场规模 (2029) | USD 83.7亿美元 |

| CAGR(2024 - 2029) | 14.40 % |

| 市场集中度 | 中等 |

主要参与者

*免责声明:主要玩家排序不分先后 |

我们可以帮忙吗?

欧洲仓库自动化市场分析

2024 年欧洲仓库自动化市场规模估计为 42.8 亿美元,预计到 2029 年将达到 83.7 亿美元,在预测期间(2024-2029 年)以 14.40% 的复合年增长率增长。

此外,虽然仓库机器人已经进行了大量部署,但 COVID-19 可能会显着提高部署速度。COVID-19 的爆发促使仓库所有者探索加快其自动化和机器人实施时间表。那些成功采用自动化的公司还展示了通过限制工人互动,同时提高生产力以满足日益增长的电子商务需求,建立了更安全的工作场所。由于最近电子商务的增加,数以千计的实体店已经关门大吉。

- 在欧洲,仓库自动化的增长在大流行后有所增加。这是由两个相互关联的趋势造成的:电子商务似乎不可阻挡的增长和持续的劳动力短缺导致劳动力价格上涨。欧洲仓库机器人市场受到仓库数量增加和仓库自动化支出增加、劳动力成本上升以及可扩展技术解决方案可用性的推动。

- 在需求以及原始设备制造商和系统集成商的存在方面,德国是仓库自动化的领先国家之一。OEM在欧洲有很好的代表性,在德国、意大利、法国、荷兰和西班牙都有据点。中欧和东欧是欧洲内部一个快速发展的地区,波兰和捷克共和国正在成为具有良好经济潜力的物流枢纽。然而,由于当前的地缘政治环境,包括俄乌冲突,扩张和投资计划已被搁置。

- 物联网正在推动库存和仓库自动化的发展。它有助于将仓库转变为一个互联和协调的系统。在 2021 年及以后,更低的成本和增强的物联网传感器预计将推动物联网在仓库中的使用。例如,2020 年 5 月,德国物流公司 DHL 表示,它已与美国科技公司思科合作,将物联网引入欧洲的三个大型仓库业务。

- 然而,在降低整体业务支出和消除产品交付故障方面,仓储自动化是非常有益的。尽管有这些好处,但 80% 的仓库仍然是手动操作的,没有支持自动化,DHL 是一家著名的 3PL 企业,也是仓库自动化技术的主要最终用户。此外,基于输送机、基于分拣机和拾取和放置的仓库占所有仓库的 15%。相比之下,如今只有 5% 的仓库是自动化的。

欧洲仓库自动化市场趋势

自主移动机器人 (AMR) 在整个欧洲越来越受欢迎

- 欧洲仓库自动化的两项发展包括使用能够转移装满货架的自主机器人,以及更新叉车,以帮助在繁忙时期实现自动化。为了转移和接管传统上由移动机器人处理的活动,可以使用输送机、手动叉车、手推车和牵引设备。其他应用包括包装、运输和分拣。

- 欧洲物流应用中的自主移动机器人 (AMR) 正在取代自动导引车 (AGV)。与AGV不同,AMR具有更先进的车载计算机,与惯性测量单元(IMU)、激光扫描测距仪、2D和3D彩色相机以及电机控制器相连。AMR还为库存管理开辟了新的可能性。当与带有RFID标签的产品和设备配对时,这些设备现在可以按照仓库确定的时间表自主执行库存扫描。

- 例如,总部位于英国的 Iconsys 通过推出 iAM-R(Iconsys 自主移动机器人)扩展到自主移动解决方案。它旨在为公司的客户提供自主机器人解决方案。

- 2022 年 5 月,2022 年 IFOY 提名者和履行仓库自主移动机器人 (AMR) 的领导者 Locus Robotics 宣布扩展其仓库 AMR 产品线。这些新的外形尺寸与 Locus Origin 机器人一起形成了一个全面的 AMR 系列,可处理当今履行和配送设施中的各种产品移动需求,从电子商务、箱子拣选和托盘拣选到需要更大、更重有效载荷的场景。

- 2022 年 6 月,在斯图加特的 LogiMAT 上,用于生产和仓储物流的高科技自动导引车 (AGV) 的领先制造商和集成商 ek robotics 宣布与世界领先的灵活智能自主移动机器人 (AMR) 开发商 OTTO Motors 建立全球技术合作伙伴关系。全球制造和仓储行业的客户将受益于两家公司提供的AGV硬件和AMR软件的结合。

自动存储和检索系统 (AS/RS) 在汽车领域的高度采用

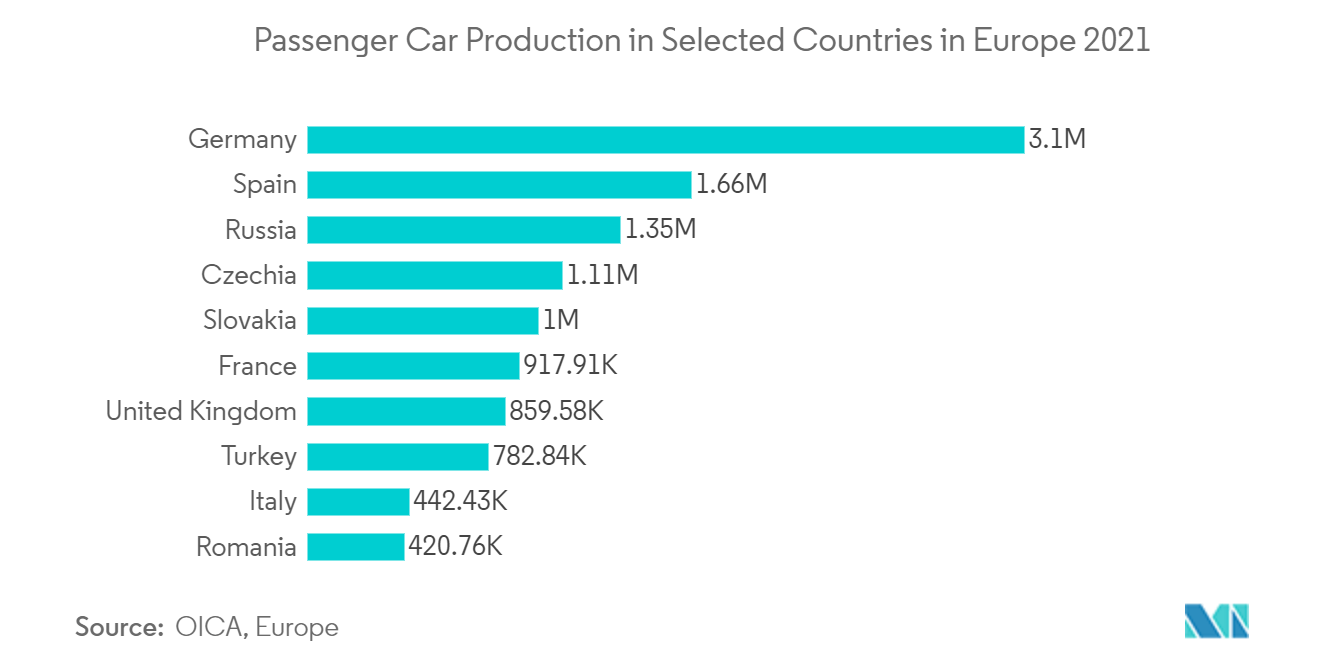

- 许多知名汽车品牌都位于欧洲,包括梅赛德斯-奔驰、沃尔沃、阿斯顿马丁、宾利、保时捷、兰博基尼、法拉利等。德国、法国和英国的众多汽车生产设施严重依赖自动仓库系统来保持竞争力。Exmac Automation 位于英国,为阿斯顿马丁、宾利、捷豹和 IBC 车辆提供存储解决方案。

- 例如,Industore 是英国主要的 AS/RS 解决方案提供商,其产品种类繁多,可用于仓库和小型和大型存储单元。ExMac Automation 是 AS/RS 领域的另一家主要参与者,为全国各行各业提供自动化存储和检索起重机系统(从大容量小型负载起重机和货架到高架仓库起重机)。

- 欧盟委员会支持全球技术协调,并提出为研发提供资金,以帮助汽车行业保持竞争力和技术领先地位。此外,根据 ACEA 的研究,欧盟每 1,000 人拥有 569 辆汽车。卢森堡的汽车密度是欧盟最高的国家(每 1,000 人拥有 694 辆汽车),而拉脱维亚的汽车密度最低。根据OICA的数据,2020年欧洲乘用车总销量达到1416万辆。

- 英国汽车供应链的需求驱动性质(包括汽车内定制水平的提高)迫使 OEM 供应商选择具有更大灵活性的仓库自动化。自动仓库系统和自动化在汽车制造过程中的日益普及以及数字化和人工智能的出现是推动荷兰汽车行业数字化需求的一些主要因素。

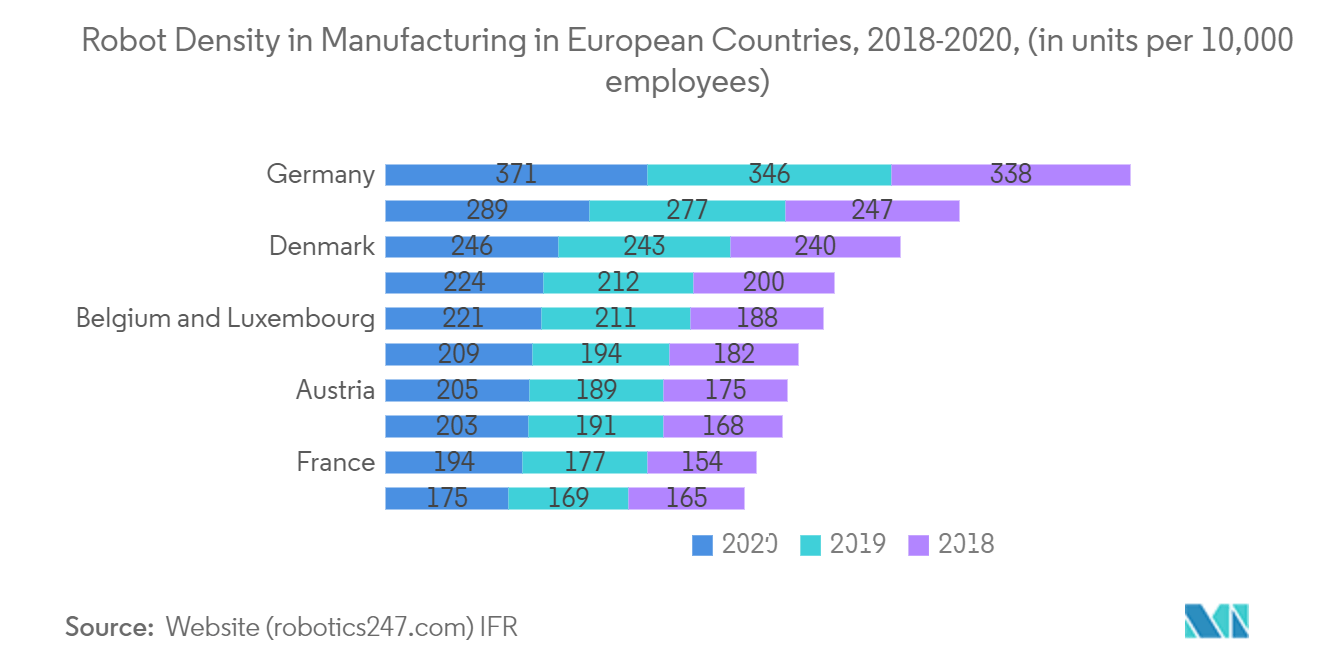

- 此外,德国是世界上最大的自动化物料搬运系统用户之一。根据国际机器人联合会(IFR)的数据,德国的机器人密度最高(每10,000名工人294台),仅次于韩国和日本。这些因素将增加整个欧洲对仓库自动化的需求。

欧洲仓库自动化行业概况

欧洲仓库自动化市场因其竞争格局而分散。德马泰克集团、瑞仕格控股股份公司和瑞仕格控股股份公司(库卡股份公司)、威创、Logistik + Informatik GmbH、SSI Schaefer AG、伯曼集团有限公司、KG、TGW Logistics Group GmbH 和永恒力股份公司是该领域的一些区域重要竞争对手。

这些主要竞争对手占据了相当大的市场份额,正专注于在新的国家扩大其消费者群。此外,仓库自动化领域的市场参与者使用主要策略,包括产品发布、收购和合作。以下是一些最新的进展:。

- 2022 年 2 月 - DHL Supply Chain 为德国布伦瑞克的全渠道拍卖网站 1-2-3.tv 部署了首个带机器人拣选的全自动汽车商店物流系统。Autostore系统由物流技术公司Element Logic创建,它使用机器人拣选和软件解决方案来提高每个订单的处理速度,提高运营效率,并最大限度地提高该地点的存储容量。

- 2021 年 11 月 - 霍尼韦尔 Intelligrated 仓库自动化宣布计划创建一个新的高级研发 (R&D) 测试中心,以满足对实现更快、更准确的供应链的技术日益增长的需求。霍尼韦尔的硬件和软件工程师将能够在现场创建、原型设计和测试物流公司使用的新型仓库自动化系统。

欧洲仓库自动化市场领导者

-

Swisslog Holding AG (KUKA AG)

-

WITRON Logistik + Informatik GmbH

-

SSI Schaefer AG

-

BEUMER Group GmbH & Co. KG

-

TGW Logistics Group GmbH

*免责声明:主要玩家排序不分先后

欧洲仓库自动化市场新闻

- 2022 年 5 月 - Lineage 扩大了其在彼得伯勒的全自动仓库,增加了 45,000 个托盘点,使其总产能达到约 71,000 个托盘。额外的仓库创建了一个重要的东南超级枢纽,将为具有特定供应链需求的零售和餐饮服务客户提供支持。

- 2021 年 7 月 - ABB 宣布收购 ASTI Mobile Robotics Group (ASTI),这是一家全球领先的自主移动机器人 (AMR) 制造商,拥有广泛的产品组合,由该公司的软件包提供支持。此次收购将扩大ABB的机器人和自动化产品,使其成为唯一一家为下一代柔性自动化提供完整产品组合的企业。

欧洲仓库自动化市场报告-目录

1. 介绍

1.1 研究假设和市场定义

1.2 研究范围

2. 研究方法论

3. 执行摘要

4. 市场洞察

4.1 市场概况

4.2 价值链/供应链分析

4.3 行业吸引力-波特五力分析

4.3.1 新进入者的威胁

4.3.2 买家/消费者的议价能力

4.3.3 供应商的议价能力

4.3.4 替代产品的威胁

4.3.5 竞争激烈程度

4.4 行业价值链分析

4.5 仓库投资场景

4.6 宏观经济因素对仓库自动化市场的影响

4.7 新冠肺炎对市场的影响

5. 市场动态

5.1 市场驱动因素

5.1.1 电子商务行业和客户期望的迅猛增长

5.1.2 提高制造复杂性和技术可用性

5.1.3 工业 4.0 投资推动自动化和物料搬运需求

5.2 市场挑战

5.2.1 高资本投资

5.2.2 严格的监管要求

6. 市场细分

6.1 成分

6.1.1 硬件

6.1.1.1 移动机器人(AGV、AMR)

6.1.1.2 自动存储和检索系统 (AS/RS)

6.1.1.3 自动输送和分拣系统

6.1.1.4 卸垛/码垛系统

6.1.1.5 自动识别和数据收集(AIDC)

6.1.1.6 拣选机器人

6.1.2 软件(仓库管理系统 (WMS)、仓库执行系统 (WES))

6.1.3 服务(增值服务、维护等)

6.2 最终用户

6.2.1 食品和饮料(包括制造设施和配送中心)

6.2.2 邮政和包裹

6.2.3 杂货

6.2.4 百货

6.2.5 服饰

6.2.6 制造业(耐用品和非耐用品)

6.2.7 其他最终用户行业

6.3 国家

6.3.1 英国

6.3.2 德国

6.3.3 法国

6.3.4 欧洲其他地区

7. 竞争格局

7.1 公司简介

7.1.1 Swisslog Holding AG (KUKA AG)

7.1.2 WITRON Logistik + Informatik GmbH

7.1.3 SSI Schaefer AG

7.1.4 BEUMER Group GmbH & Co. KG

7.1.5 TGW Logistics Group GmbH

7.1.6 Kion Group AG (Dematic Group)

7.1.7 Knapp AG

7.1.8 Jungheinrich AG

7.1.9 Vanderlande Industries BV

7.1.10 Mecalux SA

8. 投资分析

9. 未来市场展望

欧洲仓库自动化行业细分

欧洲仓库自动化市场研究涉及按组件进行细分,其中硬件(AGV/AMR、AS/AR、单件拣选等)、软件(仓库管理系统、仓库执行系统)和服务(增值服务、维护等)正在分析子细分市场。

此外,仓库和履行中心还跨最终用户开展活动,例如食品和饮料、邮政和包裹、服装、日用百货和制造业等。制造业主要包括汽车、电子和制药行业。该研究还提供了 COVID-19 对所研究市场的影响。

| 成分 | ||||||||||||||

| ||||||||||||||

| ||||||||||||||

|

| 最终用户 | ||

| ||

| ||

| ||

| ||

| ||

| ||

|

| 国家 | ||

| ||

| ||

| ||

|

欧洲仓库自动化市场研究常见问题解答

欧洲仓库自动化市场有多大?

预计 2024 年欧洲仓库自动化市场规模将达到 42.8 亿美元,并以 14.40% 的复合年增长率增长,到 2029 年将达到 83.7 亿美元。

目前的欧洲仓库自动化市场规模是多少?

2024年,欧洲仓库自动化市场规模预计将达到42.8亿美元。

谁是欧洲仓库自动化市场的主要参与者?

Swisslog Holding AG (KUKA AG)、WITRON Logistik + Informatik GmbH、SSI Schaefer AG、BEUMER Group GmbH & Co. KG、TGW Logistics Group GmbH 是在欧洲仓库自动化市场运营的主要公司。

这个欧洲仓库自动化市场涵盖哪几年,2023 年的市场规模是多少?

2023 年,欧洲仓库自动化市场规模估计为 37.4 亿美元。该报告涵盖了欧洲仓库自动化市场的历史市场规模:2019 年、2020 年、2021 年、2022 年和 2023 年。该报告还预测了欧洲仓库自动化市场规模:2024 年、2025 年、2026 年、2027 年、2028 年和 2029 年。

欧洲仓库自动化行业报告

2024 年欧洲仓库自动化市场份额、规模和收入增长率的统计数据,由 Mordor Intelligence™ Industry Reports 创建。欧洲仓库自动化分析包括到 2029 年的市场预测展望和历史概述。获取此行业分析的样本,作为免费报告PDF下载。