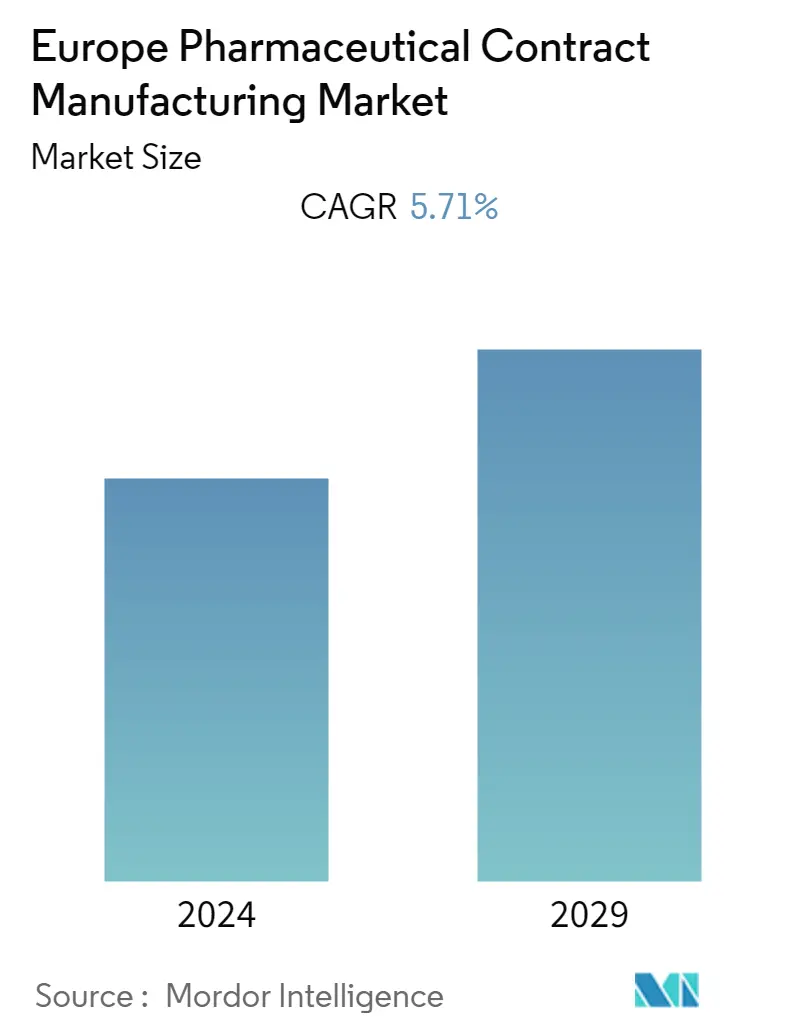

欧洲药品合同制造市场规模

| 研究期 | 2019 - 2029 |

| 估计的基准年 | 2023 |

| 预测数据期 | 2024 - 2029 |

| 历史数据期 | 2019 - 2022 |

| CAGR | 5.71 % |

| 市场集中度 | 中等的 |

主要参与者

*免责声明:主要玩家排序不分先后 |

我们可以帮忙吗?

欧洲药品合同制造市场分析

欧洲药品合同制造市场预计在预测期内复合年增长率为 5.71%。上游行业的企业正在进行重组,更加注重研发。此外,制药行业的严格监管也迫使企业将药品的生产外包。

- 德国有近 50 所国立大学提供生命科学和生物医学工程课程。德国监管机构实施降价措施,导致固体制剂领域增长放缓。此外,当地实力雄厚的公司试图通过增加生产线来占领全球份额,而有效的方法就是将制造业务外包,从而提振国内的CMO市场。

- 全球经济低迷、欧元危机、专利到期、Mediator药品丑闻以及近期的仿制药危机,深刻影响了国内医药行业。政府法规造成的定价压力迫使制药公司将业务外包到新兴市场。

- 制药公司正在寻求更少的供应商,以利用数量优势,同时降低物流成本。尽管有证据表明可以节省成本并增强能力,但许多公司不愿意放弃这种控制权。

- 严格的监管要求可能会阻碍市场的增长。欧盟法规要求所有制药商如果想向欧盟供应产品,就必须遵守欧盟良好生产规范 (GMP)。然后,制造商和进口商必须获得成员国主管当局的授权和注册。制造商和进口商定期接受欧盟主管机构或其他批准机构的检查,以检查其是否符合欧盟 GMP。

- 无论制造商位于何处,此过程都适用。当独立公司进口产品时,进口商确保遵守 GMP。欧盟药品监管法规汇编在出版物欧盟药品监管规则中。

- 由于Covid-19的爆发,由于中国是危机的中心,在中国设有工厂的欧洲制药合同制造受到了重大影响。由于欧洲是受该病毒影响最严重的地区,从印度进口的仿制药也供不应求。

欧洲药品合同制造市场趋势

研发投资的增加将推动市场增长

- 由于最近突出的危机以及欧洲迫切需要确保和加强其作为医疗创新领导者的地位,欧洲药品合同制造市场正在增长。随着欧盟委员会致力于审查药品立法,欧洲企业的药品研发支出正在增长。

- Covid-19 凸显了制药企业如何决定优先考虑哪些研发项目的一些重要缺陷。目前的药物研究公共资助和市场监管政策也影响着确定投资优先顺序及其有效性和效率的关键性。

- 近日,欧盟委员会发布了欧洲医药战略路线图,欧盟委员会采纳了相关通报。该战略旨在确保欧洲供应安全且负担得起的药品,并支持欧洲制药业的创新努力。正如欧盟委员会主席所主张的那样,建立一个更加强大的欧洲卫生联盟至关重要。

- 欧洲药品基础设施重点关注创新药物领域的研发,包括明年在选定的制药领域和相关生物医学领域建立一系列创新药物研发项目。

- 越来越多的人担心尖端药物的高成本、获取和可用性限制以及全球医疗保健预算的压力。要解决这些困难,有必要检查产生这些结果的基础研发 (RD) 系统。

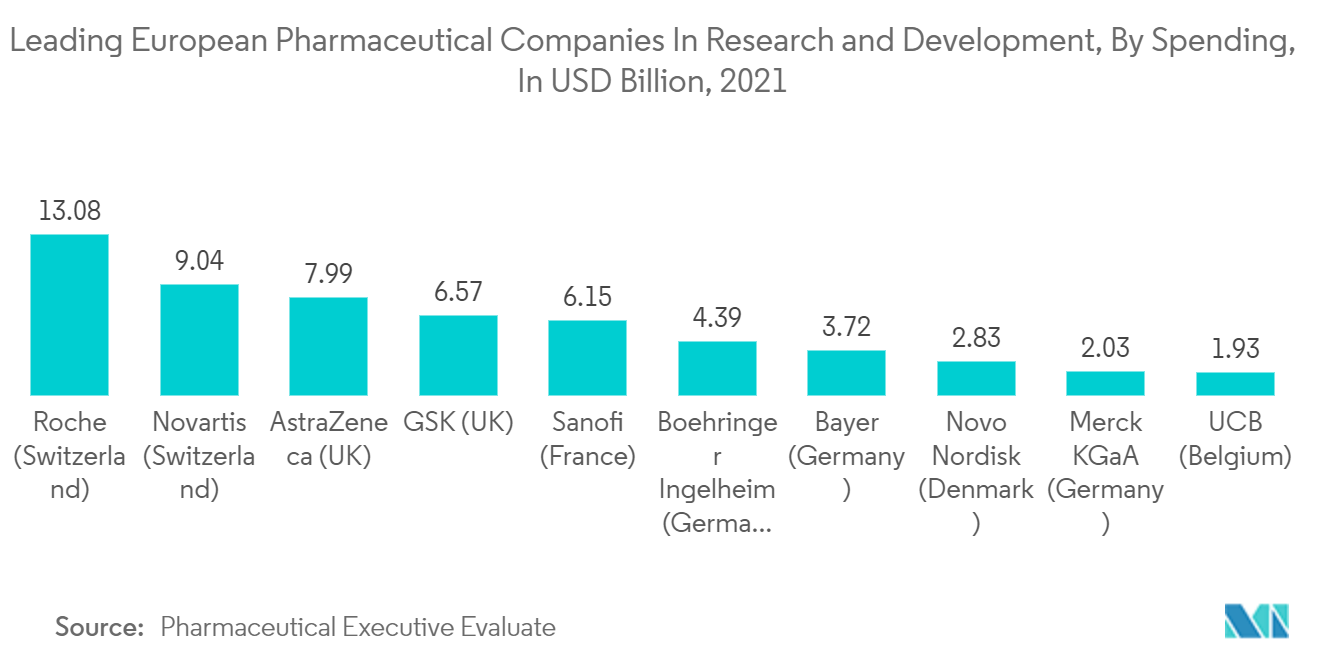

- 此外,根据 EFPIA 的说法,以研究为基础的制药业可以在欧洲恢复增长和确保未来在不断发展的全球经济中的竞争力方面发挥关键作用。 2021 年,该公司在欧洲的研发投资估计为 415 亿欧元(4317 万美元)。

- 医药行业也是研发投入与净销售额比例最高的行业。根据2021年欧盟工业研发投资记分牌,健康产业研发投资约1887亿欧元(1947.8亿美元),占全球企业研发支出总额的20.8%。

- 欧盟药品市场的分散导致了利润丰厚的平行贸易。这既不利于社会保障,也不利于患者,并且剥夺了该行业用于资助研发的额外资源。平行贸易估计达 60.7 亿欧元(630 万美元)。

- 大多数参与者正在收购联合注射剂制造公司以提高其制造能力。英国制药业是该国创新和研究的重要引擎之一。该行业在研发上花费了数十亿美元,并雇用了许多高技能的研发人员。

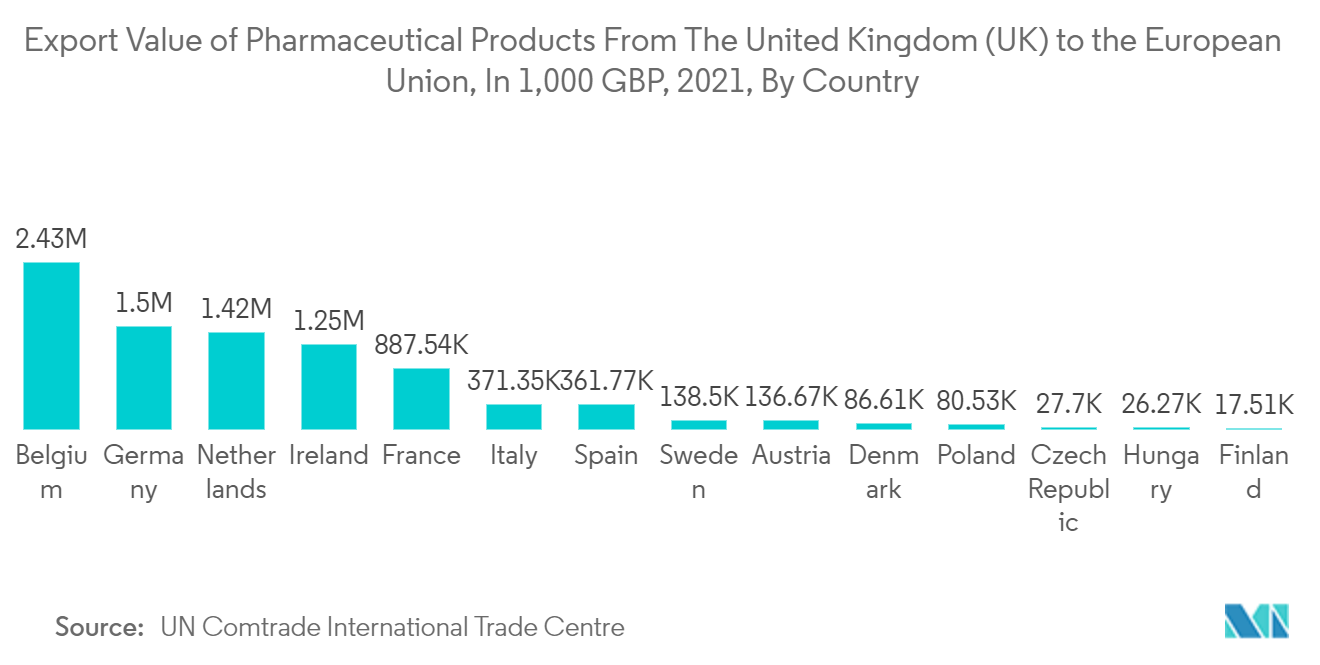

英国药品出口增加

- 就产能和市场份额而言,英国可能仍将是欧洲最重要的合同制造市场。吸引制药商将生产外包到该地区的因素之一是高技能和专业的员工,这对于生产高效 API (HPAPI) 至关重要。

- 欧洲国家的药品价格较低,因为政府报销了很大一部分药品费用。由于有利的报销政策和较高的利润率,注射剂领域预计将比其他 FDF 制造领域录得更高的增长率。

- 在英国,注射剂在 CMO 市场的大幅增长得益于强有力的知识产权法规和专业知识,而固体、半固体和液体剂型则面临来自新兴市场的竞争。

- 根据欧盟统计局的数据,制药行业是人均增加值最高的高科技行业,明显高于高科技行业和制造业的平均水平。医药行业也是研发投入与净销售额比例最高的行业。

- 与德国、日本和美国等领先的制造业国家一样,英国也越来越专业化于制药等高科技制造业。面对新冠危机,英国制药和生命科学行业表现强劲,尽管经济低迷,但强劲的资本为持续增长提供了结构。这是由于创新的背景,以及复杂而广泛的政府支持网络、财政激励以及与研究机构和国家医疗服务体系 (NHS) 的其他合作的帮助。

- 然而,国民医疗服务体系(NHS)领导人和医疗慈善机构正在向部长们寻求帮助,要求将更多的药品生产转移到英国,以降低未来出现药品短缺的风险。除了有据可查的个人防护装备需求外,应对 COVID-19 还导致重症监护药物、非处方药和氧气的供应紧张。 NHS 被迫采取新的配给措施,以确保医院不会用完物资

- 许多市场参与者正在大力投资以扩大其制造能力。例如,2021 年 6 月,富士胶片公司宣布计划投资 8.5 亿美元,加速其子公司 FUJIFILM Diosynth Biotechnologies 的发展。这项投资旨在提高生物制品的产能,包括英国的 COVID-19 重组疫苗和先进的基因疗法。

- 此外,2022年3月,全球合同开发和制造组织(CDMO)Sterling Pharma Solutions UK与诺华达成协议,收购其位于爱尔兰的Ringaskiddy园区(Novartis Ringaskiddy Limited)。 Sterling 将收购这片占地 111 英亩的场地,其中包括 3 座活性药物成分 (API) 制造大楼和设施,以支持根据 Sterling 的核心业务重点进行开发和扩大规模。

- 这些巨额投资和熟练工人的比例显示了英国如何建设药品和未来药品的管道。这对于 CMO 来说是一个绝佳的机会,因为专注于研发的公司经常将其制造业务外包以提高效率。

- 2021 年 6 月,小分子 API CDMO 宣布其英国工厂获得了药品和保健品监管机构授予的商业 API 许可证。该许可证使该公司能够支持从临床前研究到商业生产的 API 项目。

- 此外,在从欧盟转型方面,该国的政治方面给合同制造商带来了挑战。这涉及新的法规和要求

欧洲药品合同制造行业概况

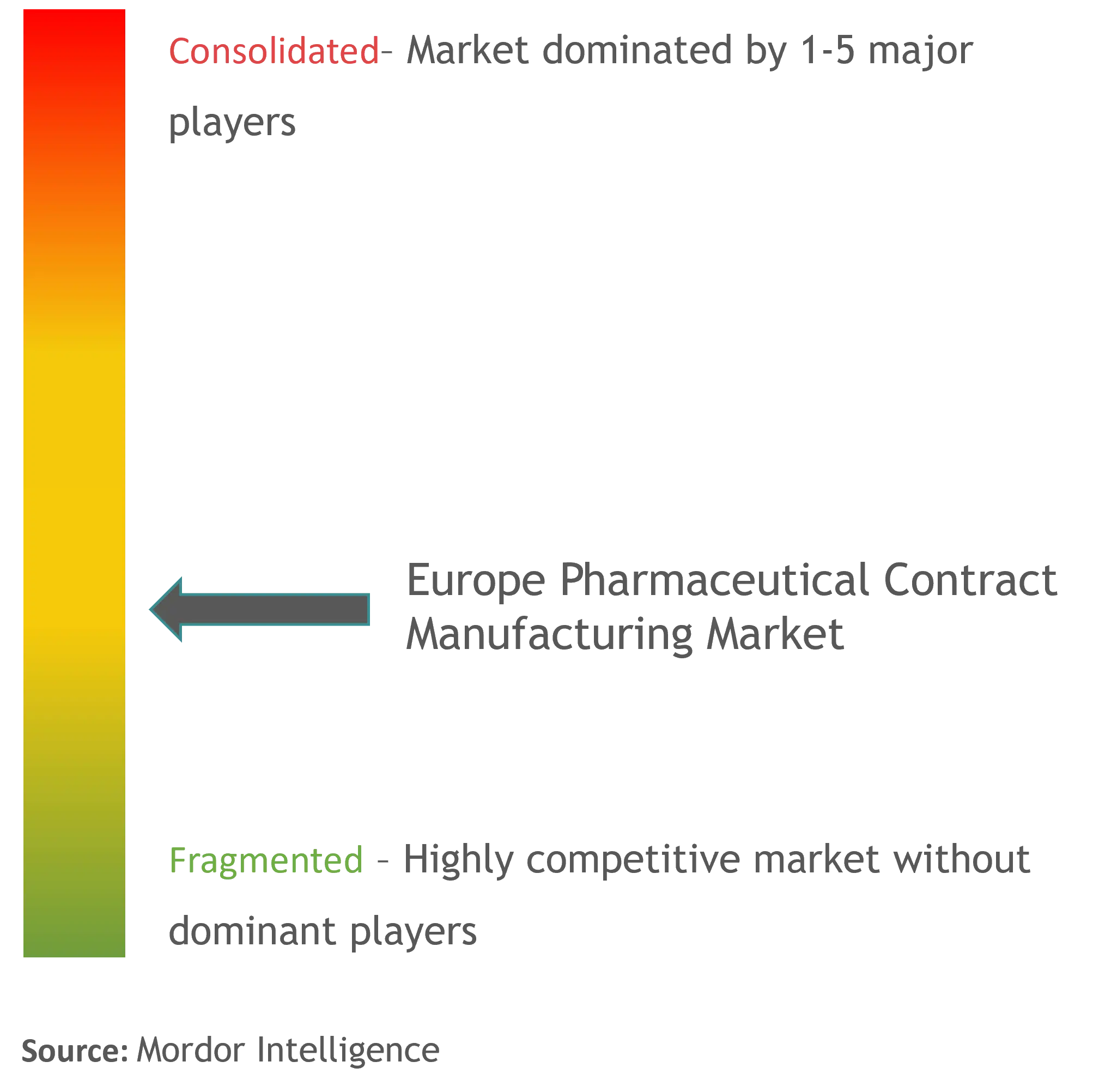

欧洲药品合同制造市场有点整合,由少数参与者组成。从市场份额来看,顶尖企业对市场具有控制力。主要参与者包括 Fareva Holdings SA、Recipharm AB、Boehringer Ingelheim Group、Aenova Group、Famar SA 和 Lonza Group 等。

- 2022年8月——ACG将于2023年启动德国工艺开发实验室。这个新的工艺开发实验室将位于德国西南部米尔海姆的ACG Xertecs GmbH工厂,一期占地约250平方米。

- 2022 年 3 月 - 赢创在德国哈瑙建造了一座新的 cGMP 工厂,用于生产用于临床开发的脂质并推出创新药物。新工厂可以通过生产所有定制和专有脂质(包括聚乙二醇化脂质、磷脂和可电离阳离子脂质)来为客户提供支持。计划于 2023 年初开始运营。

欧洲药品合同制造市场领导者

-

Fareva Holding SA

-

Recipharm AB

-

Boehringer Ingelheim Group

-

Aenova Group

-

Famar SA

*免责声明:主要玩家排序不分先后

欧洲药品合同制造市场新闻

- 2022 年 3 月:MorphoSys 解雇了美国研发部门以巩固在德国的工作,收取了 2.54 亿美元的费用。 MorphoSys 削减了其以 17 亿美元收购 Constellation Pharmaceuticals 带来的早期产品线和美国研发工作,这意味着随着这家德国制药公司将业务重心转移到国内,将产生超过 2.5 亿美元的减值费用。

- 2022年2月:德国默克重组业务线,强化CDMO业务。默克将其现有的合同开发和制造组织 (CDMO) 以及合同测试服务整合为一个组织,生命科学服务 (LSS),专注于传统和新颖的模式,以及各自的销售和营销、研究和开发 (RD)、制造和供应链运营。

欧洲药品合同制造市场报告 - 目录

1. 介绍

1.1 研究假设和市场定义

1.2 研究范围

2. 研究方法论

3. 执行摘要

4. 市场动态

4.1 市场概况

4.2 行业吸引力——波特五力分析

4.2.1 供应商的议价能力

4.2.2 消费者的议价能力

4.2.3 新进入者的威胁

4.2.4 竞争激烈程度

4.2.5 替代品的威胁

4.3 行业价值链分析

4.4 行业政策

4.5 市场驱动因素

4.5.1 制药公司外包量增加

4.5.2 加大研发投入

4.6 市场限制

4.6.1 交货时间和物流成本增加

4.6.2 严格的监管要求

4.6.3 影响 CMO 盈利能力的产能利用率问题

4.7 评估 Covid-19 对行业的影响

5. 技术概览

6. 市场细分

6.1 按服务类型

6.1.1 活性药物成分 (API) 制造

6.1.2 成品剂型 (FDF) 开发和制造

6.1.2.1 固体剂型

6.1.2.2 液体剂型

6.1.2.3 注射剂配方

6.1.3 二次包装

6.2 按国家/地区

6.2.1 英国

6.2.2 德国

6.2.3 法国

6.2.4 意大利

6.2.5 西班牙

6.2.6 欧洲其他地区

7. 竞争格局

7.1 公司简介

7.1.1 Fareva Holdings SA

7.1.2 Recipharm AB

7.1.3 Boehringer Ingelheim Group

7.1.4 Aenova Group

7.1.5 Famar SA

7.1.6 Lonza Group

7.1.7 Cenexi - Laboratoires Thissen SA

7.1.8 Almac Group

8. 投资分析

9. 市场的未来

欧洲制药合同制造行业细分

欧洲药品合同制造市场跟踪在该地区运营的各个供应商提供的 CMO 服务销售所产生的收入。范围仅限于欧洲地区。该市场分为活性药物成分 (API) 制造、成品制剂 (FDF) 开发和制造以及二次包装。上述所有细分市场的市场规模和预测均按价值(十亿美元)提供。

| 按服务类型 | ||||||||

| ||||||||

| ||||||||

|

| 按国家/地区 | ||

| ||

| ||

| ||

| ||

| ||

|

欧洲药品合同制造市场研究常见问题解答

目前欧洲药品合同制造市场规模有多大?

欧洲药品合同制造市场预计在预测期内(2024-2029)复合年增长率为 5.71%

谁是欧洲药品合同制造市场的主要参与者?

Fareva Holding SA、Recipharm AB、Boehringer Ingelheim Group、Aenova Group、Famar SA 是在欧洲药品合同制造市场运营的主要公司。

该欧洲药品合同制造市场涵盖几年?

该报告涵盖了欧洲药品合同制造市场的历史市场规模:2019年、2020年、2021年、2022年和2023年。该报告还预测了欧洲药品合同制造市场的年份:2024年、2025年、2026年、2027年、2028年和2029年。

欧洲药品合同制造行业报告

Mordor Intelligence™ 行业报告创建的 2023 年欧洲药品合同制造市场份额、规模和收入增长率统计数据。欧洲药品合同制造分析包括 2029 年的市场预测展望和历史概述。获取此行业分析的样本(免费下载 PDF 报告)。