欧洲糖尿病药物市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 估计的基准年 | 2024 |

| 预测数据期 | 2025 - 2030 |

| 市场规模 (2025) | 16.35 十亿美元 |

| 市场规模 (2030) | 21.79 十亿美元 |

| 增长率 (2025 - 2030) | 5.97% CAGR |

| 市场集中度 | 高 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

睿智情报欧洲糖尿病药物市场分析

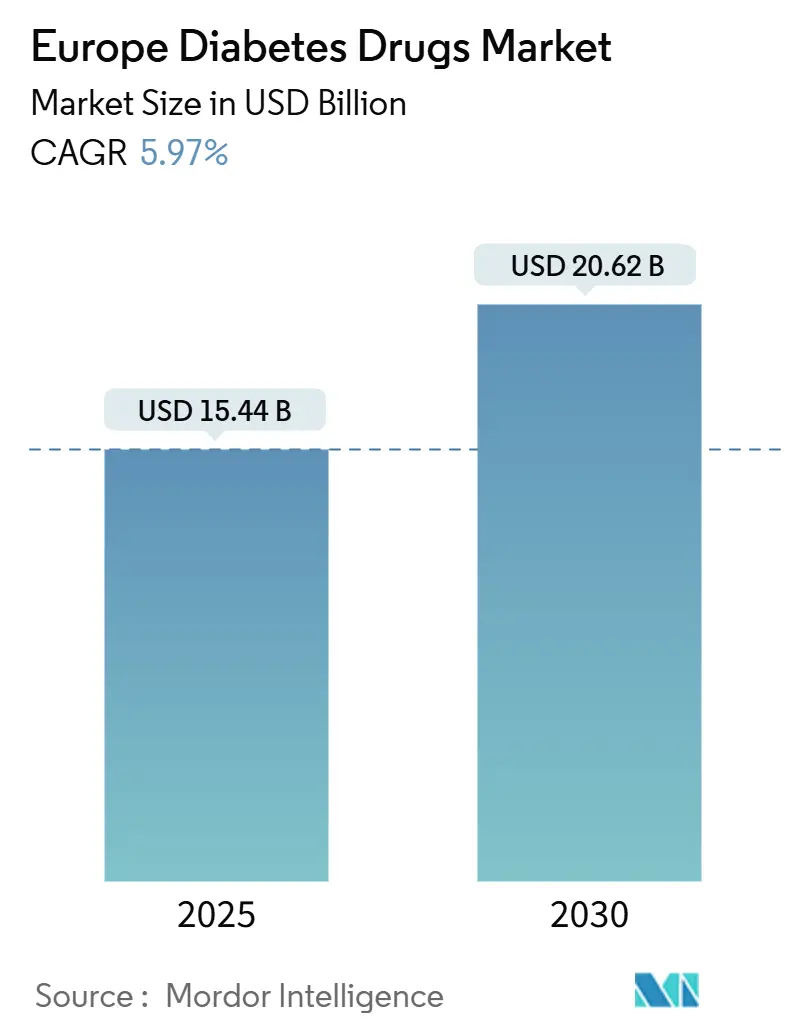

欧洲糖尿病药物市场在2025年价值154.4亿美元,预计到2030年将达到206.2亿美元,预测期内复合年增长率为5.97%。随着肥胖症和糖尿病护理的融合,特别是通过同时服务于两种适应症的GLP-1受体激动剂的广泛采用,需求正在扩大。[1]欧洲药品管理局,"欧盟应对GLP-1受体激动剂短缺的行动,"ema.europa.eu口服抗糖尿病药物在治疗组合中占主导地位,同时也是增长最快的类别,这要归功于SGLT-2抑制剂和口服GLP-1片剂的出现。早期干预项目正在扩大可治疗患者基础,在糖尿病前期队列中最为明显,筛查倡议现已在许多卫生系统中成为主流。随着生物仿制药胰岛素侵蚀价格和GLP-1短缺暴露生产瓶颈,供应安全受到审视,促使欧盟层面的监管协调。数字化转型正在加速分销向在线渠道的转变,并为将药物与获批的数字疗法配对的混合治疗模式铺平道路。[2]自然杂志,"具有低血糖衰减功能的葡萄糖敏感胰岛素,"nature.com

关键报告要点

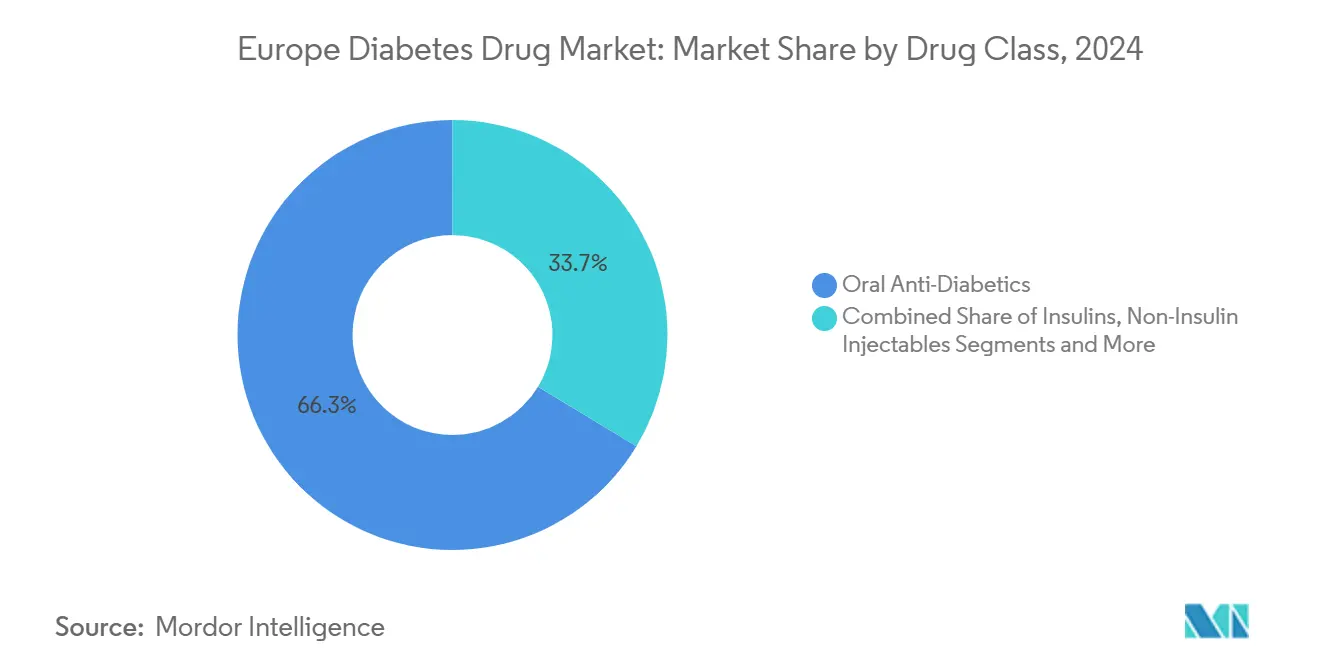

- 按药物类别,口服抗糖尿病药物在2024年以66.34%的收入份额领先,同时也录得最高的预计复合年增长率6.74%至2030年。

- 按糖尿病类型,2型糖尿病在2024年占欧洲糖尿病药物市场份额的90.01%;糖尿病前期细分市场预计到2030年将以7.44%的复合年增长率扩张。

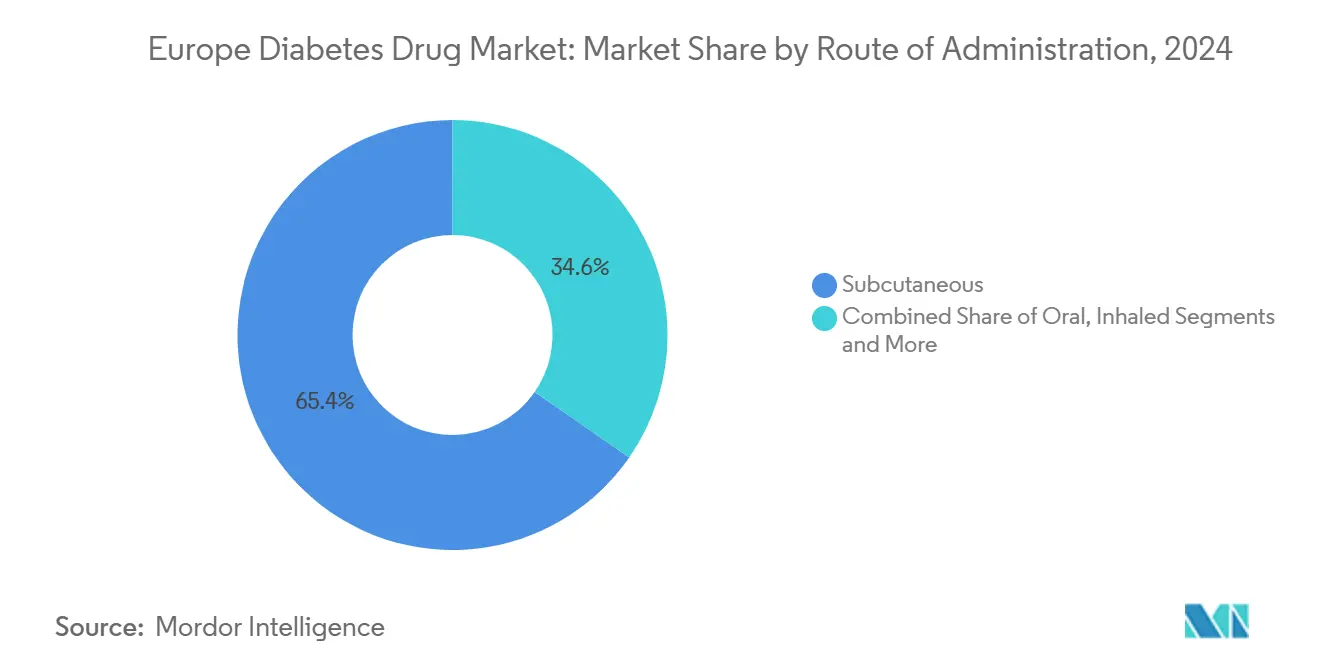

- 按给药途径,皮下注射在2024年占欧洲糖尿病药物市场规模的65.35%份额,植入式或透皮系统正以8.78%的复合年增长率推进至2030年。

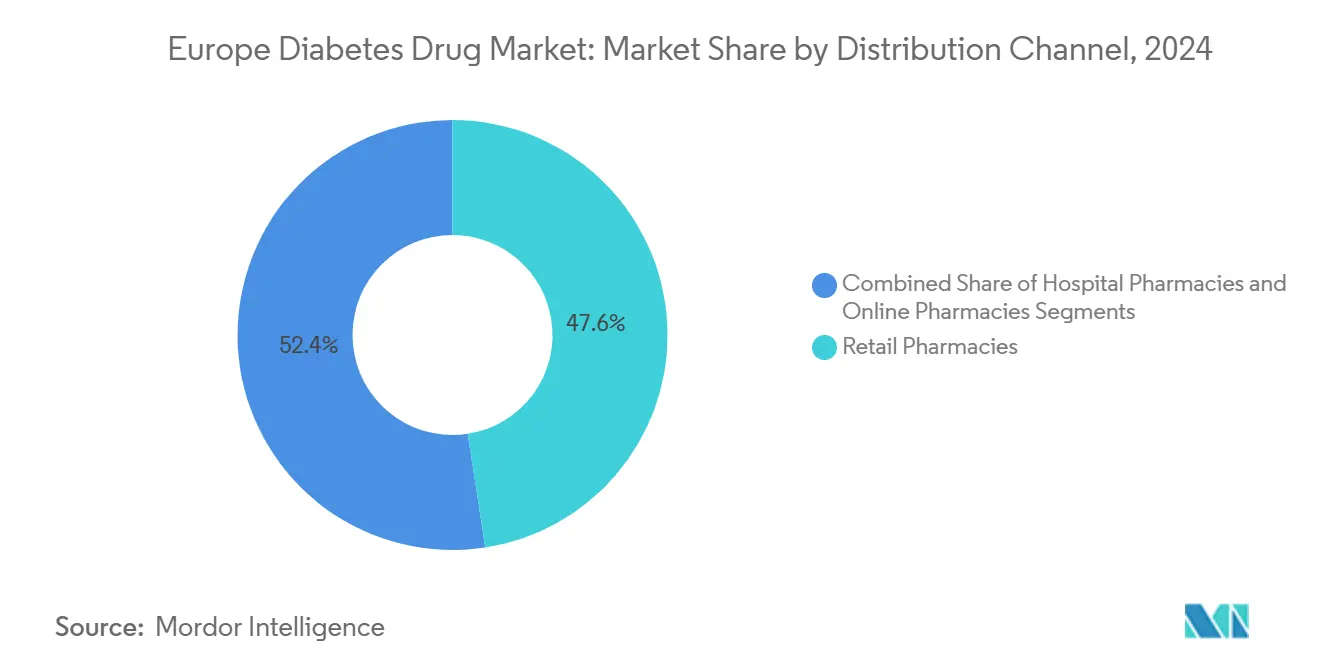

- 按分销渠道,零售药房控制了2024年销售的47.57%,而在线药房显示出最强劲的势头,复合年增长率为9.02%至2030年。

- 按地理位置,德国在2024年占收入的22.34%,而法国在展望期内以6.78%的复合年增长率领先增长。

欧洲糖尿病药物市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 糖尿病高负担和GLP-1 肥胖症交叉需求激增 | 1.5% | 全球欧洲,德国、 英国、法国最强 | 中期(2-4年) |

| 数字疗法与 电子处方捆绑 | 1.2% | 德国、北欧国家,扩展 至西欧 | 短期(≤2年) |

| 欧盟范围内早期慢性肾病筛查 指南 | 0.8% | 所有欧盟成员国,老龄化人口 优先 | 长期(≥4年) |

| 生物仿制药胰岛素价格竞争 浪潮 | 0.6% | 泛欧洲,价格敏感市场 影响最强 | 中期(2-4年) |

| 付费方ESG关联配方招标 | 0.4% | 西欧、北欧国家 领先采用 | 长期(≥4年) |

| 口服小分子胰岛素 突破 | 0.3% | 研究中心:丹麦、瑞士、 德国 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

糖尿病高负担和GLP-1肥胖症交叉需求激增

糖尿病和肥胖症患病率不断攀升正在重塑治疗优先级,GLP-1受体激动剂位于这一转变的中心。意大利2024年在GLP-1药物上的支出达到260亿欧元,而希腊的使用量激增82.5%,强化了这些药物双重适应症的吸引力。需求激增引发了多个成员国的短缺,促使比利时暂时限制处方,德国考虑出口限制。欧洲药品管理局通过要求制定产能计划和明确超适应症使用界限做出回应,展示了一个治疗类别如何影响区域政策。制药制造商正在加速扩产项目,但持续的供应约束暗示着在不断攀升的需求和生产能力之间需要多年的平衡行为。随着治疗算法现在整合体重和心肾结果,GLP-1激增将继续将研发重点转向多激动剂和口服给药制剂。

数字疗法与电子处方捆绑

德国的DiGA路径报销53种数字疗法,其中糖尿病应用占相当大份额。一年期真实世界研究显示,89%的2型患者达到低于7%的糖化血红蛋白目标,药物使用减少74%,强调了超越生活方式指导的临床价值。基于绩效的支付模式将报销与可衡量的结果挂钩,激励开发者完善算法和用户界面。然而,医生访谈强调了从时间限制到数字素养评估等入门障碍,表明工作流程整合将对更广泛采用具有决定性意义。德国的成功正在激发北欧市场和西欧的复制,制药公司越来越将数字工具视为改善治疗持续性的补充收入来源。

欧盟范围内早期慢性肾病筛查指南

最新的心肾指南要求对糖尿病患者进行常规慢性肾病筛查;但注册数据显示不到一半的合格欧洲人接受年度检测。[3]BMC肾脏病学,"糖尿病患者慢性肾病筛查,"bmcnephrol.biomedcentral.com 筛查缺口释放了对具有已证实肾脏益处的SGLT-2抑制剂和GLP-1药物的潜在需求,使处方倾向于被证明可减少肾脏和心血管事件的药物。新的报销激励措施现在将配方纳入与心肾结果挂钩,加速联合疗法的采用。远程样本采集套件和AI辅助风险评分与筛查活动保持一致,有望在未来十年提高诊断率。质量调整生命年的长期收益加强了早期药物干预的经济论证。

生物仿制药胰岛素价格竞争浪潮

28个欧洲国家记录生物仿制药进入后胰岛素甘精价格中位数下降21.6%,为下一代疗法创造预算空间。多赢家招标和可持续采购设计现已成为最佳实践,拉脱维亚录得最陡峭的42.3%价格下降。原研公司正在加倍投入每周胰岛素icodec和葡萄糖敏感制剂以保卫利润,将竞争焦点从价格转向便利性和安全性。随着胰岛素盈利性下降,研发中的资源配置将偏向能够获得溢价定价和差异化报销地位的创新模式。与此同时,新兴制造商利用生物仿制药经验进入更高价值的生物制剂细分市场,扩大供应商基础。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 原料药供应链对中国的 过度依赖 | -0.9% | 泛欧洲,对仿制药 制造商至关重要 | 短期(≤2年) |

| GLP-1产能瓶颈和 配额上限 | -0.7% | 所有主要欧洲市场,德国、 英国急性 | 短期(≤2年) |

| SGLT-2糖尿病酮症酸中毒安全 警告增加 | -0.5% | 欧盟范围内监管影响,临床 实践变化 | 中期(2-4年) |

| 分散化医疗预算 紧缩 | -0.4% | 主要是南欧和东欧 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

原料药供应链对中国的过度依赖

新冠疫情暴露了欧洲对中国原料药工厂的依赖,这一脆弱性尽管公共部门呼吁回流但仍未解决。高资本成本、专业人才短缺和复杂法规阻碍了本地建设。诺和诺德在丹麦23亿美元的扩张将从2029年增加国内产能,但司美格鲁肽仍被排除在建设之外。在此期间,任何中断--地缘政治或疫情相关--都可能削减仿制药二甲双胍或胰岛素供应,迫使卫生系统启动应急采购协议。

GLP-1产能瓶颈和配额上限

肽类治疗药物的制造交货时间超过18个月,激增的全球需求超过扩产曲线,导致欧洲各地反复出现断货。几个国家引入处方配给和出口禁令以保护国内供应,强调系统性脆弱。制药领导者正在投资额外的生物反应器和模块化灌装线,但产能仍然紧张,在短期内限制了GLP-1产品的销售增长。配额政策也可能延迟下一代多激动剂的推出,抑制欧洲糖尿病药物市场的营收扩张。

细分市场分析

按药物类别:口服主导推动创新

口服抗糖尿病药物在欧洲糖尿病药物市场中占据2024年总销售的66.34%,该细分市场预计将以6.74%的复合年增长率扩张至2030年,随着新的SGLT-2和口服GLP-1药物获得牵引力,维持其领导地位。随着便利性、依从性和优异结果数据驱动处方,欧洲糖尿病药物市场口服治疗规模将进一步扩大。以GLP-1类似物为主的非胰岛素注射剂仍是第二大类别;然而,其增长受到国家监管机构通过配给继续管理的持续短缺限制。胰岛素收入受到生物仿制药侵蚀的压力,但每周一次和葡萄糖敏感制剂的创新在2020年代后期提供了潜在反弹。此外,双激动剂如替泽帕肽在临床研究中显示糖化血红蛋白降低高达2.06%和两位数体重减轻,标志着另一波治疗升级。

新兴的多激动剂和葡萄糖反应性胰岛素可能重新定义治疗等级。研究性cagrilintide与司美格鲁肽配对在12周内实现14公斤体重减轻和1.8%糖化血红蛋白下降,超过大多数可用方案。这种疗效鼓励付费方在心血管和肾脏事件的可证明成本抵消明显时对较高标价保持开放态度。与此同时,NNC2215等葡萄糖敏感候选药物在减轻低血糖风险方面显示出前景,这是治疗持续性的关键决定因素。总的来说,研发管道表明欧洲糖尿病药物市场将保持创新密集,即使生物仿制药让传统分子承受长期定价压力。

备注: 购买报告后可获得所有个别细分市场的细分份额

按糖尿病类型:2型主导与糖尿病前期出现

2型糖尿病在欧洲糖尿病药物市场中占2024年支出的90.01%,反映了整个欧洲大陆的人口老龄化和生活方式模式。然而,糖尿病前期类别上升更快,复合年增长率为7.44%,因为早期检测项目扩大干预窗口并有利于较低剂量或生活方式关联疗法。欧洲糖尿病药物市场预防规模预测显示显著增长空间:几个国家对指南遵循年度糖化血红蛋白和肾脏筛查的依从性仍低于50%,意味着一旦依从性改善就有增长潜力。1型糖尿病虽然相对较小,但正在经历技术驱动向闭环胰岛素给药的转变,这可能抑制剂量需求并影响长期药物量。

预防经济学对政策制定者变得更具说服力,成本效益分析有利于在药物升级之前资助数字指导平台。2023年更新的临床指南建议在心肾益处得到证明的情况下使用GLP-1和SGLT-2药物,强化向具有多器官保护属性的领先分子的迁移。这一转变支持具有多器官保护属性药物的溢价定价,为欧洲糖尿病药物市场锚定未来收入多样化。

按给药途径:注射创新加速

皮下产品在2024年欧洲糖尿病药物市场规模中占主导地位,份额为65.35%,然而胰岛素icodec等长效衍生物正在改善便利性,可能减慢患者向口服替代品的迁移。植入式和透皮系统今天占最小份额,但随着微泵和微针贴片的商业化,预期将实现8.78%的最高复合年增长率。利用纳米技术的口服胰岛素候选药物在2025年通过了中期试验,表明技术障碍--酸降解和首过代谢--可以被克服。

吸入胰岛素仍然是利基市场,受到设备复杂性和患者选择标准的限制,但它继续为恐针个体展示价值。一旦真实世界数据确保付费方信心,葡萄糖反应性植入式储库的引入可能进一步使天平远离多次日常注射。总的来说,给药偏好正在向较少频次、生理反应性给药汇聚,维持欧洲糖尿病药物市场内的高创新强度。

备注: 购买报告后可获得所有个别细分市场的细分份额

按分销渠道:数字化转型加速

零售药房保持2024年收入的47.57%份额,但随着电子处方覆盖扩大和远程医疗普及,在线渠道以9.02%的复合年增长率增长。医院药房对复杂的胰岛素启动仍然至关重要,尽管随着社区提供者获得必要的临床能力,门诊迁移继续。欧洲糖尿病药物市场数字渠道份额受益于消费者对便利性和竞争定价的偏好,以及嵌入移动应用程序的慢性疗法依从性计划。

监管环境正在演变:德国从2024年开始的电子处方强制令将在线履行嵌入标准护理路径,波兰的远程医疗繁荣显示小型市场如何跨越到数字模式。实体药房正在通过点击提取服务、药物储物柜和数字指导集成做出回应。分销转变强调便利性和数据驱动的依从性支持现在是欧洲糖尿病药物行业的关键差异化因素。

备注: 购买报告后可获得所有个别细分市场的细分份额

地理位置分析

德国继续是欧洲糖尿病药物市场的最大单一贡献者,这归因于结构化疾病管理项目、全国电子处方和强大的诊断渗透。GLP-1需求超出报销限制,培育了相当大的自费细分市场,而与DiGA关联的结果合同可能催化混合治疗模式的更广泛付费方采用。法国从决定性的报销批准和国内制造扩张中获得动力,这些因素降低供应风险并缩短先进生物制剂上市时间。

在英国,国家卫生服务承诺为体重管理注射剂提供资金,强调了肥胖症减少与糖尿病并发症避免之间的一致性,尽管财政影响将需要分阶段实施。意大利和西班牙尽管面临预算压力仍显示增长,利用谈判竞争性生物仿制药胰岛素合同的区域采购中心。较小的中东欧市场显示延迟准入,反映了不同的卫生技术评估能力和本地化经济约束,但欧盟集中批准确保了新药物的最终可获得性。

竞争格局

市场集中度保持温和,诺和诺德、赛诺菲和礼来公司通过产品组合广度和持续研发维持领先地位。生物仿制药胰岛素进入者迅速压缩价格,迫使原研公司转向每周制剂和证明溢价报销合理性的葡萄糖敏感变体。战略联盟正在增加:罗氏与Zealand Pharma达成53亿美元协议开发petrelintide,说明大型制药公司如何利用生物技术创新来扩大代谢管道。

白空间机会集中在口服胰岛素、AI赋能的葡萄糖监测和多激动剂肽。CE标记的智能传感器如罗氏的SmartGuide标志着诊断和治疗的融合,通过预测分析提供差异化。供应链韧性正成为竞争参数;拥有区域内原料药或制剂能力的公司在短缺迫近时可以获得优惠合同。与此同时,生物仿制药生产商利用招标专门知识追求更高利润的生物制剂,为竞争名单增加多样性并抑制欧洲糖尿病药物市场的寡头垄断倾向。

欧洲糖尿病药物行业领导者

-

礼来公司

-

阿斯利康

-

诺和诺德

-

赛诺菲

-

勃林格殷格翰

- *免责声明:主要玩家排序不分先后

最近的行业发展

- 2025年2月:Biocon在英国推出利拉鲁肽,品牌名为Liraglutide Biocon和Biolide,用于糖尿病和体重管理。

- 2024年5月:赛诺菲承诺投资超过10亿欧元扩展法国生物制造,包括TZield和单克隆抗体产能设施。

- 2024年4月:礼来公司获得替泽帕肽(Mounjaro)在糖尿病和体重管理适应症方面的欧盟批准。

- 2024年3月:欧洲委员会授予胰岛素icodec(Awiqli)营销授权,为1型和2型患者提供每周一次给药。

欧洲糖尿病药物市场报告范围

糖尿病药物用于通过降低血液中的葡萄糖水平来治疗糖尿病。欧洲糖尿病药物市场按药物和地理位置进行细分。报告为上述细分市场提供价值(美元)

| 胰岛素 | 基础/长效 |

| 餐时/速效 | |

| 人胰岛素传统 | |

| 生物仿制药 | |

| 口服抗糖尿病药物 | 双胍类 |

| SGLT-2抑制剂 | |

| DPP-4抑制剂 | |

| 磺脲类 | |

| 非胰岛素注射剂 | GLP-1受体激动剂 |

| 淀粉样蛋白类似物 | |

| 联合用药 |

| 1型 |

| 2型 |

| 口服 |

| 皮下注射 |

| 吸入 |

| 植入式/透皮 |

| 医院药房 |

| 零售药房 |

| 在线药房 |

| 英国 |

| 德国 |

| 法国 |

| 意大利 |

| 西班牙 |

| 欧洲其他地区 |

| 按药物类别 | 胰岛素 | 基础/长效 |

| 餐时/速效 | ||

| 人胰岛素传统 | ||

| 生物仿制药 | ||

| 口服抗糖尿病药物 | 双胍类 | |

| SGLT-2抑制剂 | ||

| DPP-4抑制剂 | ||

| 磺脲类 | ||

| 非胰岛素注射剂 | GLP-1受体激动剂 | |

| 淀粉样蛋白类似物 | ||

| 联合用药 | ||

| 按糖尿病类型 | 1型 | |

| 2型 | ||

| 按给药途径 | 口服 | |

| 皮下注射 | ||

| 吸入 | ||

| 植入式/透皮 | ||

| 按分销渠道 | 医院药房 | |

| 零售药房 | ||

| 在线药房 | ||

| 地理位置 | 英国 | |

| 德国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

报告中回答的关键问题

欧洲糖尿病药物市场有多大?

欧洲糖尿病药物市场规模预计在2025年达到171.3亿美元,并以4.25%的复合年增长率增长,到2030年达到210.9亿美元。

1. 欧洲糖尿病药物市场目前的规模是多少?

该市场在2025年为154.4亿美元,预计到2030年以5.97%的复合年增长率达到206.2亿美元。

2. 哪个药物类别领先销售?

口服抗糖尿病药物占2024年收入的66.34%,同时也是增长最快的类别,复合年增长率为6.74%。

3. 德国在区域销售中的份额有多大?

德国在2024年占欧洲糖尿病药物市场的22.34%,使其成为最大的国家市场。

4. 为什么GLP-1药物供应短缺?

来自糖尿病和肥胖症适应症的前所未有需求超过了肽制造能力,导致欧洲各地周期性短缺和处方上限。

5. 数字疗法发挥什么作用?

德国的DiGA报销路径验证了支持血糖控制的数字应用程序,推动欧洲对捆绑药物-软件产品的更广泛兴趣。

6. 生物仿制药竞争如何影响价格?

生物仿制药胰岛素进入使原研甘精胰岛素价格在28个国家中位数下降21.6%,为下一代疗法释放医疗预算。

页面最后更新于: