电动汽车充电站市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 55.78 十亿美元 |

| 市场规模 (2030) | 143.76 十亿美元 |

| 增长率 (2025 - 2030) | 21.57% CAGR |

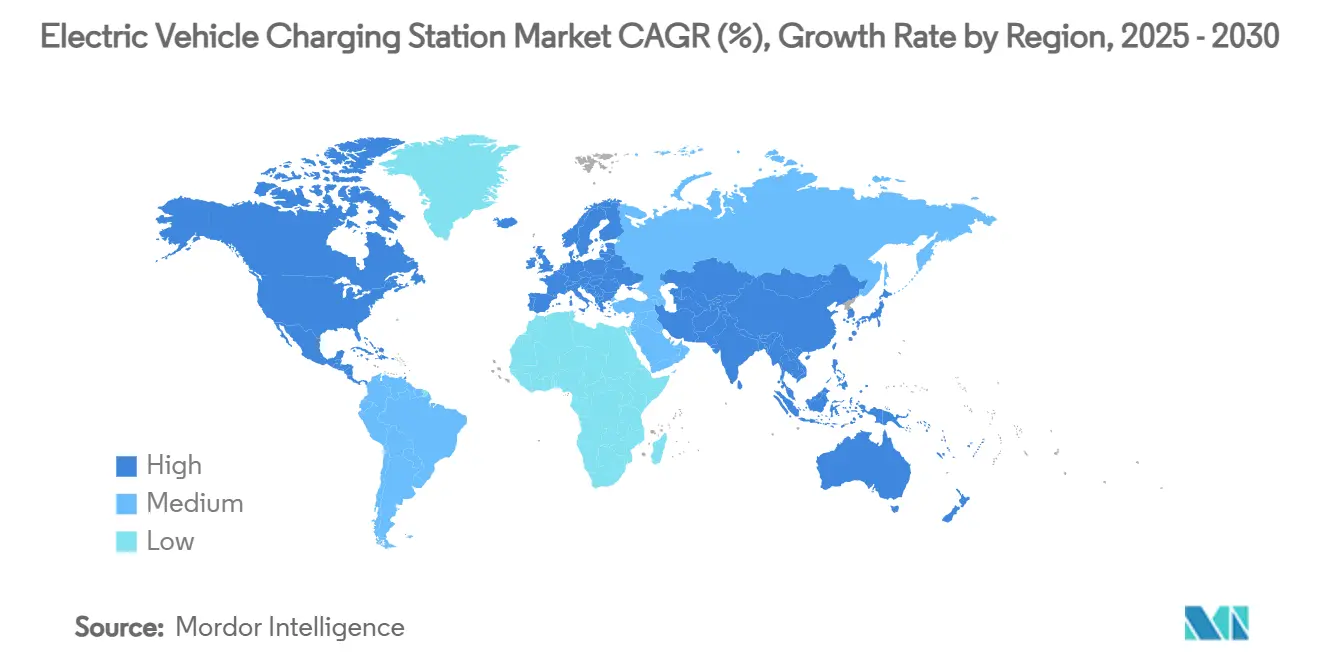

| 增长最快的市场 | 欧洲 |

| 最大的市场 | 亚太地区 |

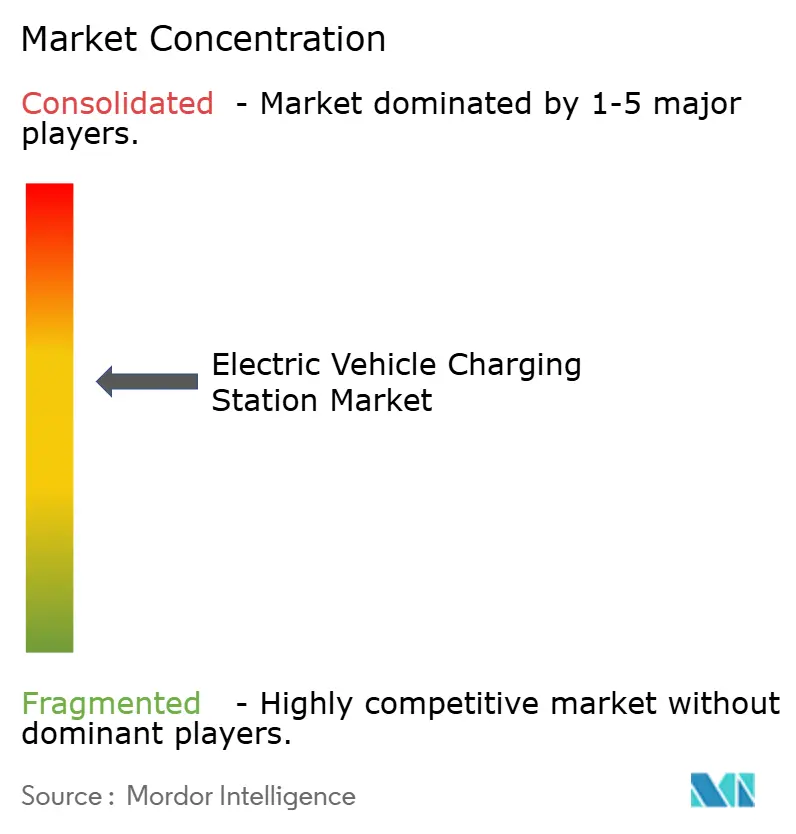

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

魔多智能电动汽车充电站市场分析

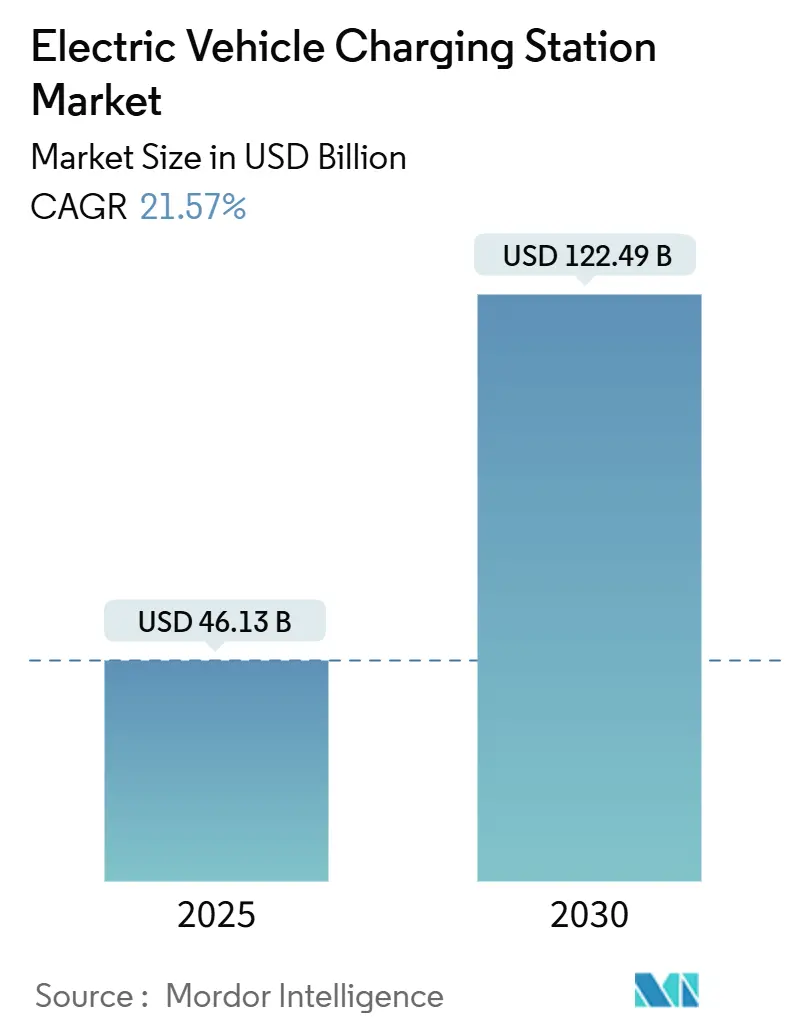

电动汽车充电站市场在2025年产生了461.3亿美元收入,预计到2030年将达到1224.9亿美元,在预测期内(2025-2030年)录得21.57%的复合年增长率。逐步淘汰内燃机的持续政策压力、电池成本的急剧下降使总拥有成本平价提前实现,以及消除里程焦虑的高速公路快充走廊建设,是保持需求急剧攀升的核心力量。大型车队运营商锁定多年电气化目标,保证了充电器的高利用率,而车辆到电网商业模式创造了额外的收入层面,提升了项目回报。亚太地区仍占大部分装机量,但欧洲现在凭借跨境网络联盟提供了最快的增量增长。在北美,NEVI公式计划和特斯拉超级充电系统向其他品牌开放加速了部署,同时提高了基准技术期望。与此同时,壳牌等能源巨头正在关闭加油站,将资本重新配置到大功率充电器上,这一战略转变加剧了竞争强度。

关键报告要点

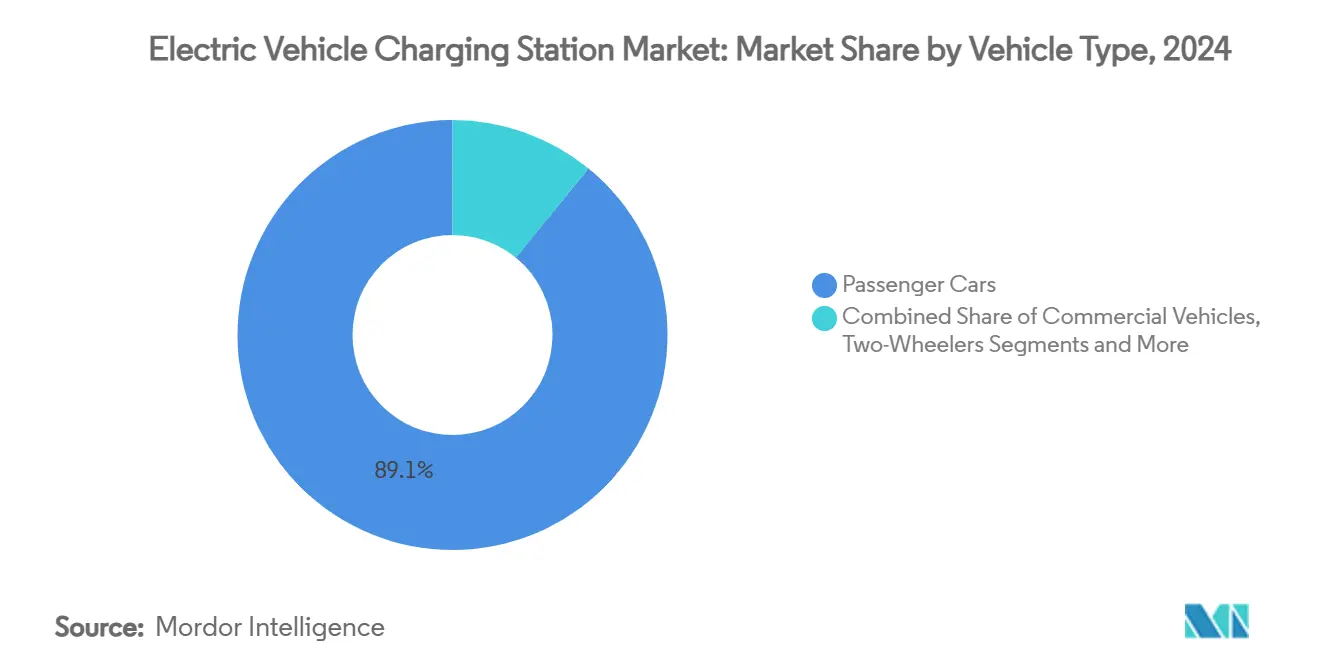

- 按车辆类型,乘用车在2024年以89.10%的收入份额领跑电动汽车充电站市场,而商用车预计在2030年前将以55.47%的复合年增长率扩张。

- 按充电器类型,直流充电站在2024年占据了电动汽车充电站市场78.70%的收入,预计到2030年将以56.29%的复合年增长率增长。

- 按所有权模式,公共基础设施在2024年占电动汽车充电站市场规模的68.12%,以28.76%的复合年增长率推进。

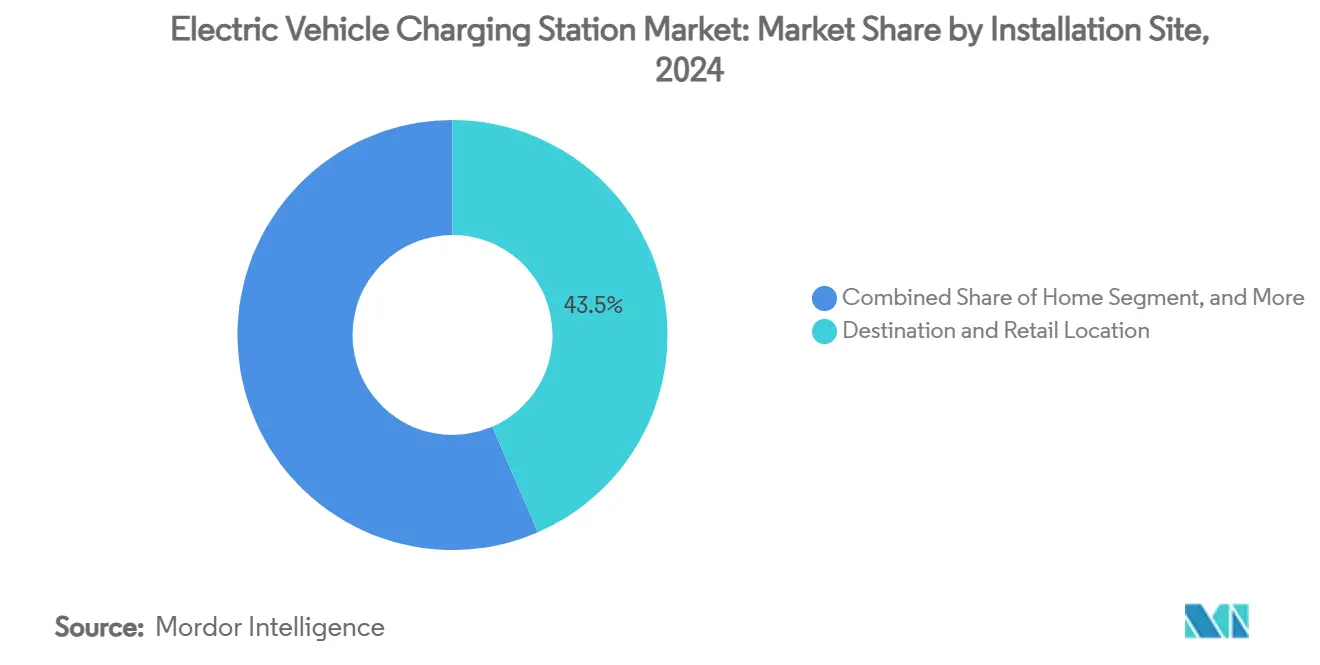

- 按安装地点,目的地/零售位置在2024年占电动汽车充电站市场收入的43.50%,而高速公路/交通枢纽站点录得最快的46.62%复合年增长率。

- 按连接器标准,CCS在2024年以36.43%的收入份额领跑电动汽车充电站市场;无线充电录得最高的39.68%复合年增长率,到2030年。

- 按地区,亚太地区在2024年以60.70%的份额主导电动汽车充电站市场;欧洲预计在2030年前将录得最快的42.68%复合年增长率。

全球电动汽车充电站市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对市场复合年增长率的百分点影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 政府支持的零排放强制令和内燃机禁令时间表 | +4.2% | 全球,在欧盟、加利福尼亚、中国早期收益 | 中期(2-4年) |

| 电池成本下降推动总拥有成本平价 | +3.8% | 全球,北美和亚太地区加速 | 短期(≤2年) |

| 全球高速公路快充走廊建设 | +3.1% | 北美和欧盟核心,向亚太地区扩散 | 中期(2-4年) |

| 物流巨头激增的车队电气化承诺 | +2.9% | 全球,集中在城市货运走廊 | 长期(≥4年) |

| 电网服务货币化(V2G/V2X)商业模式 | +2.4% | 欧盟和加利福尼亚领先,向亚太地区扩展 | 长期(≥4年) |

| AI优化的充电器选址提高利用率 | +1.8% | 北美和欧盟,中国早期采用 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

政府支持的零排放强制令和内燃机禁令时间表

监管势头加速充电基础设施部署,各国政府实施具有具体充电容量要求的具有约束力的零排放车辆强制令。欧盟的替代燃料基础设施法规要求成员国按电动汽车登记比例增加充电容量。与此同时,加利福尼亚州的先进清洁车队法规要求公共和私营车队运营商按部门特定的截止日期过渡到零排放车辆。中国国家发展改革委通过在2024年新增3,000个充电桩和5,000个停车位扩大了高速公路服务区充电基础设施,支持该国40.9%的新能源汽车市场渗透率[1]"中国建成世界最大电动汽车充电网络,与美国的失败形成鲜明对比",环球时报,globaltimes.cn.。沙特阿拉伯到2025年建设50,000个充电站的承诺和阿联酋到2050年50%电动或混合动力车辆的目标将监管压力延伸到新兴市场。这些强制令创造了可预测的需求信号,为充电基础设施的私人资本部署提供了合理性,降低了投资风险并加速了市场扩张[2]"中东能否在2030年前实现其雄心勃勃的电动汽车目标?",电信评论,telecomreview.com.。

电池成本下降推动总拥有成本平价

电池成本降低接近临界阈值,电动汽车实现与内燃机的总拥有成本平价,催化充电基础设施需求。锂离子电池组价格现在在领先采购合同中接近每千瓦时100美元以下,帮助电动汽车在使用密集型细分市场中达到与汽油同等产品的成本平价。碳化硅逆变器等组件创新提高了充电效率并降低了能量损失,允许运营商为每安装千瓦服务更多车辆。更便宜的电池还使换电站模式能够在车队中分摊资本支出,扩大了电动汽车充电站行业的服务格式。电池成本下降和充电效率提高的趋同创造了复合效应,减少的充电时间和降低的基础设施利用率要求加速了部署经济学。商用车队运营商特别受益于这一动态,因为降低的电池成本使更小、更频繁的充电会话成为可能,优化了运营灵活性。

全球高速公路快充走廊建设

战略走廊开发将长距离电动汽车出行从可行转变为便利,解决了大规模采用的主要障碍。美国NEVI公式计划在2026年前每年分配10亿美元,实现了59.1%的高流量走廊覆盖,每50英里设有快充器,预计到2025年底将达到70%的覆盖率[3]"2024年第四季度NEVI季度更新",能源和交通联合办公室,driveelectric.gov.。Spark Alliance等战略联盟的形成,结合了25个欧洲国家的11,000多个充电点,展示了走廊开发需要协调的行业合作而非个体运营商扩张。走廊开发创造网络效应,每个额外的充电站增加整个网络的效用,证明了溢价定价的合理性并加速了私人投资回报。

物流巨头激增的车队电气化承诺

商用车队电气化推动充电基础设施需求,具有可预测的利用模式和比乘用车更高的功率要求。普洛斯和Performance Team在洛杉矶港和长滩港附近推出了北美最大的重型电动汽车充电场,设有96个充电位,9兆瓦容量和18兆瓦时储能,每天可为300多辆电动卡车充电。WattEV在加利福尼亚州贝克斯菲尔德开设了世界最大的太阳能卡车充电场,具有兆瓦充电能力,将300英里续航的充电时间减少到30分钟以下,得到加利福尼亚州能源委员会500万美元补助的支持。北美货运效率委员会的演示显示,转换850辆卡车每天需要约214兆瓦时的能量,突出了车队电气化所需的基础设施投资规模[4]"在现实世界中扩展电池电动汽车",北美货运效率委员会,nacfe.org.。车队运营商提供锚定租户,证明充电基础设施投资的合理性,而他们的运营要求推动了大功率充电系统的技术进步。

约束因素影响分析

| 约束因素 | (~) 对市场复合年增长率的百分点影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 超过150千瓦充电器的高前期资本支出 | -2.8% | 全球,新兴市场尤为严重 | 中期(2-4年) |

| 许可和公用事业互联时间表不均 | -2.1% | 北美和欧盟,监管复杂性 | 短期(≤2年) |

| 碳化硅MOSFET原材料瓶颈 | -1.9% | 全球供应链,依赖中国 | 中期(2-4年) |

| 网络充电器的网络安全漏洞 | -1.4% | 全球,关键基础设施焦点 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

超过150千瓦充电器的高前期资本支出

大功率充电基础设施的资本支出要求造成部署障碍,特别是对独立运营商和新兴市场。P3集团对欧洲电动卡车充电基础设施的分析预测到2030年需要45,000个公共和235,000个场站充电点,高初始资本支出和电网扩展的冗长审批流程被确定为主要挑战。加利福尼亚州能源委员会的研究表明,直流快充站面临重大融资挑战,需要通过需求电荷缓解节省潜在的年度4,300美元和通过太阳能集成节省4,780至6,000美元来改善可行性。兆瓦充电系统的部署能够为重型车辆提供高达3.75兆瓦的功率,需要超过每个安装点100万美元的重大电气基础设施升级。高资本支出要求特别限制了在农村和服务不足地区的部署,那里的利用率可能无法证明投资的合理性,造成充电基础设施可用性的地理差异。

许可和公用事业互联时间表不均

监管复杂性和公用事业互联延误造成不可预测的项目时间表,增加了开发成本并阻碍了私人投资。能源和交通联合办公室将通电流程确定为关键瓶颈,发布了通过自动化工具、快速通道选项和公用事业人员标准化培训加速电动汽车充电基础设施开发的解决方案。23 CFR 680.106下的联邦法规要求电动汽车充电基础设施的安装、操作和维护需要合格技术人员,要求符合行业标准和网络安全措施,这增加了部署流程的复杂性。NEVI公式计划要求各州提交部署计划并满足联邦资助项目的最低标准,包括24/7公共访问、安全支付方式和五年维护承诺,延长了项目审批时间表。替代燃料基础设施法规下的欧洲法规在成员国间创造了不同的实施时间表,一些国家努力达到充电站与车辆的推荐比例。许可延误特别影响走廊开发项目,在那里跨多个司法管辖区的协调部署需要同步审批流程,造成减慢网络扩张的瓶颈。

细分分析

按车辆类型:商用车推动基础设施扩展

乘用车在2024年占据了电动汽车充电站市场89.10%的份额,然而商用车表现出最快的增长,到2030年复合年增长率为55.47%,反映了车队电气化强制令的基础设施要求。公交车代表一个关键的商用细分市场,由于城市空气质量强制令和可预测的路线模式能够实现优化的充电基础设施部署,电气化在此加速。两轮车在新兴市场获得牵引力,电池交换模式在经济上被证明是可行的,特别是在印度。卡车由于重量限制和运营需求需要最复杂的充电基础设施,推动大功率充电系统和场站解决方案的创新。

商用车电气化创造了证明充电基础设施投资合理性的锚定需求,因为车队运营商提供可预测的利用模式和比乘用车更高的功率要求。CharIN在奥斯陆EVS35正式推出了兆瓦充电系统,建立了高达3.75兆瓦充电容量的标准,使商用车能够实现与柴油对手的运营平价。乘用车基础设施受益于商用车部署,因为共享充电走廊降低了每单位基础设施成本并提高了各车辆类别的网络利用率。

备注: 购买报告后可获得所有个别细分市场的份额

按充电器类型:超快充电重塑电力分配

直流充电站在2024年保持了电动汽车充电站市场78.70%的份额,同时在预测期内以56.29%的复合年增长率加速,这是由运营商减少充电会话持续时间和增加吞吐量的策略推动的。橡树岭国家实验室在无线充电技术方面取得突破,演示了对乘用车的100千瓦功率传输,在五英寸气隙下实现96%的效率,可能颠覆传统的基于连接器的充电。22千瓦以下的交流充电主要服务于住宅和工作场所应用,在那里较长的停留时间适应较慢的充电速度,同时为利用率要求较低的安装保持成本优势。商用车兆瓦充电系统的出现创造了一个独特的超高功率类别,需要专门的电气基础设施和冷却系统。

SAE国际发布了轻型电动汽车无线充电的新标准,包括差分感应定位系统,可实现不同供应商硬件间的交叉兼容性,效率高达93%。无线充电技术解决了用户便利性问题,通过消除经历磨损和破坏的物理连接器减少了基础设施维护要求。向更高功率充电系统的转变反映了运营商经济学。减少的充电时间能够实现更高的站点利用率和改善的投资回报,特别是在土地成本证明溢价充电速度合理的高流量位置。

按所有权模式:公共基础设施主导地位持续

公共所有权模式在2024年占据了电动汽车充电站市场68.12%的份额,复合年增长率为28.76%,反映了政府投资计划和服务多个车辆品牌和用户类型的可访问充电网络的需求。私人住宅充电满足乘用车车主的大部分日常充电需求,而私人车队/工作场所充电服务具有可预测使用模式和更高利用率的商业应用。NEVI公式计划专门针对指定走廊沿线的公共充电基础设施,要求24/7访问和与多种支付方式的兼容性以确保广泛可访问性。公私合作伙伴关系成为首选模式,政府资金降低私人投资风险,同时利用私营部门的运营专业知识和效率。

欧洲Spark Alliance等充电联盟的形成显示了私营运营商如何协调创建与政府资助基础设施竞争的公共可访问网络。私人车队充电越来越多地整合智能充电和能源管理系统,优化电力成本和电网集成,创造证明私人投资优于公共替代方案的运营优势。

按安装地点:高速公路走廊推动溢价充电

目的地/零售安装在2024年占据了电动汽车充电站市场43.50%的份额,而高速公路/交通位置表现出46.62%的复合年增长率,反映了走廊充电对长距离出行实现的战略重要性。家庭充电满足乘用车车主的大部分日常充电需求,但公共基础设施开发专注于家庭充电不可用或不足以满足出行要求的位置。车队场站安装需要专门的大功率充电系统和优化运营成本和电网集成的能源管理能力。充电基础设施在零售目的地的集中创造了充电会话持续时间与购物或用餐活动对齐的协同效应,改善了用户体验和站点经济学。

BP与Simon Property Group签署协议,在75个位置安装900多个充电位,针对充电会话补充消费者活动的高需求零售环境。高速公路/交通充电需要超快充电能力以最小化出行延误,推动350千瓦+系统的部署,能够在15-20分钟内实现80%电池充电。Pilot Travel Centers与通用汽车和EVgo的合作伙伴关系展示了充电基础设施与现有出行便利设施的整合如何创造运营效率并提高用户采用率。

备注: 购买报告后可获得所有个别细分市场的份额

按连接器标准:NACS采用加速标准化

CCS在2024年保持了电动汽车充电站市场36.43%的份额,而无线充电表现出39.68%的复合年增长率,因为技术成熟和标准化努力减少了部署障碍。特斯拉的北美充电标准随着福特、通用汽车和其他制造商采用NACS连接器获得势头,可能创造一个统一的充电生态系统,减少基础设施复杂性。CHAdeMO在亚洲市场特别是日本仍然普遍,但随着CCS和NACS在汽车制造商和基础设施运营商中获得偏好,在西方市场面临采用下降。GB/T主要服务中国市场,政府标准强制兼容性,而无线充电作为便利性证明更高成本合理的应用的高端选择出现。

ChargePoint推出了Omni Port适配充电连接器,可容纳特斯拉和非特斯拉车辆的各种连接器类型,消除了对适配器的需求并简化了用户体验。通过SAE、汽车制造商和充电运营商合作于2025年推出的通用即插即充协议的开发,能够实现跨不同连接器标准的安全自动认证和计费。通过SAE国际的差分感应定位系统进行的无线充电标准化创造了供应商互操作性,同时实现93%的效率,可能减少特定应用对物理连接器的依赖。

地理分析

亚太地区以2024年60.70%的份额领跑电动汽车充电站市场,得到中国1282万个公共连接器和25%年安装增长的支持。国家计划现在装备了6,000个高速公路服务区,确保长距离覆盖反映该国40.9%的新能源汽车销售组合。日本为重型卡车开创兆瓦系统,而印度的两轮车电池交换中心显示了低成本移动需求如何能够加速充电器密度。韩国在贸易紧张局势中将自己定位为替代电池材料供应商,澳大利亚资助偏远地区走廊站点以连接其广阔的城际距离。

欧洲显示最快的地区增长,到2030年复合年增长率为42.68%。Spark Alliance整合了25个国家的11,000个高功率连接器,提供透明定价和100%可再生电力。德国到2030年超过100万个新充电点的计划与将基础设施配额与电动汽车注册联系的欧盟法规保持一致。挪威保持世界最高的人均充电器数量,而法国使用低息贷款刺激私人部署。英国政策从2035年禁止销售大多数新汽油车,现在强制公共充电器的支付卡互操作性,进一步加强消费者信心。

北美通过NEVI公式的50亿美元资金加速,实现204,000个公共端口。七家汽车制造商的IONNA合资企业将增加30,000个高功率连接器,特斯拉超级充电器的多品牌使用改造到2030年可能产生60-120亿美元的额外收入。跨行业联盟将充电与零售便利设施联系,反映欧洲服务站策略。

竞争格局

随着石油巨头、公用事业公司和科技公司汇聚在电动汽车充电站市场,竞争加剧。特斯拉仍然运营着美国约三分之一的公共快充连接器,但其相对主导地位受到IONNA和ChargePoint扩张的挑战。在欧洲,Spark Alliance创造了立即的规模优势,提高了独立网络的标准。

壳牌在2024年关闭1,000个加油站强调了从液体燃料向电子的战略转变。ABB E-mobility在2025年推出的MCS1200兆瓦充电器和模块化ChargeDock瞄准99%的正常运行时间,表明可靠性现在是一个核心差异化因素。西门子、施耐德电气和伊顿正在嵌入双向逆变器和现场储能,以赢得需要电网服务兼容性的公用事业招标。

碎片化持续存在,特别是在中国,国有企业和初创公司竞争市政合同。然而,连接器专利的交叉许可和碳化硅组件的联合采购表明合并经济学正在形成。网络安全准备已成为选择标准,因为西南研究所在几个快充器型号中发现了明文漏洞。通过严格渗透测试的运营商在车队采购框架中获得优先地位。

电动汽车充电站行业领导者

特斯拉公司

ABB有限公司

ChargePoint公司

西门子股份公司

比亚迪汽车有限公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:ChargePoint和伊顿建立了行业首个电动汽车充电合作伙伴关系,以加速在美国、加拿大和欧洲的充电基础设施部署,整合电动汽车充电解决方案并共同开发双向功率流和车辆到万物能力的技术。

- 2025年5月:IONITY获得7.0524亿美元资金扩展欧洲电动汽车基础设施,增强其高性能充电站网络并支持该地区不断增长的电动汽车需求。

- 2025年1月:施耐德电气推出Schneider Charge Pro,一个坚固、节能的电动汽车充电解决方案,具有简化的充电体验,以加速商用车队和多户住宅的电动汽车采用,解决欧盟建筑物能源性能指令要求。

全球电动汽车充电站市场报告范围

电动汽车充电站,ECS(电子充电站)和EVSE(电动汽车供电设备)为插电式电动汽车的充电或充电提供电能,包括电动汽车、社区电动汽车和插电式混合动力车。

电动汽车充电站市场按车辆类型、充电器类型、充电所有权类型、充电服务类型、充电基础设施类型和地理位置细分。按车辆类型,市场细分为乘用车和商用车。按充电器类型,市场细分为交流充电站和直流充电站。按充电所有权类型,市场细分为公共和私人。按充电服务类型,市场细分为电动汽车充电服务和电池交换服务。按充电基础设施类型,市场细分为CHAdeMO、CCS、GB/T快充器、特斯拉超级充电器和其他充电基础设施类型。按地理位置,市场细分为北美、欧洲、亚太地区和世界其他地区。对于每个细分市场,基于价值(美元)给出市场规模和预测。

| 乘用车 |

| 商用车 |

| 公交车和长途汽车 |

| 交流充电站 |

| 直流充电站 |

| 公共 |

| 私人 - 住宅 |

| 私人 - 车队/工作场所 |

| 家庭 |

| 目的地/零售 |

| 高速公路/交通 |

| 车队场站 |

| CCS |

| CHAdeMO |

| GB/T |

| 特斯拉NACS |

| 无线 |

| 北美 | 美国 |

| 加拿大 | |

| 北美其他地区 | |

| 南美 | 巴西 |

| 智利 | |

| 南美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 挪威 | |

| 意大利 | |

| 西班牙 | |

| 荷兰 | |

| 波兰 | |

| 奥地利 | |

| 俄罗斯 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 印度尼西亚 | |

| 越南 | |

| 菲律宾 | |

| 澳大利亚 | |

| 新西兰 | |

| 亚太地区其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 阿联酋 | |

| 埃及 | |

| 土耳其 | |

| 南非 | |

| 埃及 | |

| 中东和非洲其他地区 |

| 按车辆类型 | 乘用车 | |

| 商用车 | ||

| 公交车和长途汽车 | ||

| 按充电器类型 | 交流充电站 | |

| 直流充电站 | ||

| 按所有权模式 | 公共 | |

| 私人 - 住宅 | ||

| 私人 - 车队/工作场所 | ||

| 按安装地点 | 家庭 | |

| 目的地/零售 | ||

| 高速公路/交通 | ||

| 车队场站 | ||

| 按连接器标准 | CCS | |

| CHAdeMO | ||

| GB/T | ||

| 特斯拉NACS | ||

| 无线 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 北美其他地区 | ||

| 南美 | 巴西 | |

| 智利 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 挪威 | ||

| 意大利 | ||

| 西班牙 | ||

| 荷兰 | ||

| 波兰 | ||

| 奥地利 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 印度尼西亚 | ||

| 越南 | ||

| 菲律宾 | ||

| 澳大利亚 | ||

| 新西兰 | ||

| 亚太地区其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 阿联酋 | ||

| 埃及 | ||

| 土耳其 | ||

| 南非 | ||

| 埃及 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

电动汽车充电站市场目前的规模是多少?

电动汽车充电站市场在2025年产生了461.3亿美元,预计到2030年将达到1224.9亿美元。

欧洲市场增长速度如何?

2025年,电动汽车充电站市场规模预计将达到430.3亿美元。

欧洲市场增长速度如何?

欧洲录得最高的地区复合年增长率42.68%,到2030年,由Spark Alliance等跨境联盟推动。

为什么商用车对充电器需求很重要?

商用车队以55.47%的复合年增长率增长,因为可预测的高功率充电循环使场站和走廊基础设施在财务上有吸引力。

快充器推广的主要障碍是什么?

高站点资本支出、拖延的许可、碳化硅半导体短缺和网络安全问题共同拖累了部署势头。

页面最后更新于: