电动割草机市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 市场规模 (2025) | 6.20 十亿美元 |

| 市场规模 (2030) | 11.40 十亿美元 |

| 增长率 (2025 - 2030) | 6.40% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多智能电动割草机市场分析

电动割草机市场规模预计在2025年为107亿美元,预计到2030年将达到146亿美元,在预测期内复合年增长率为6.4%。采用率扩大源于更严格的排放法规、快速的电池创新以及消费者对更安静、低维护设备的日益关注。步行式无线设备在2024年收入中占据41.3%的领先地位,而机器人和自主系统预计到2030年将实现15.1%的强劲复合年增长率前景。住宅自己动手(DIY)用户在2024年产生了68.1%的需求,而市政采购正以14.2%的复合年增长率加速发展,因为公共机构用零排放替代品取代汽油车队。北美在2024年保持了35.2%份额的最大区域基础,而亚太地区以11.1%的复合年增长率成为增长引擎,得到了城市化和国家清洁技术计划的支持。中型37-60V电池吸引了寻求运行时间和机动性平衡的专业团队,专业经销商继续主导专业级分销,即使电子商务渗透率在上升。

关键报告要点

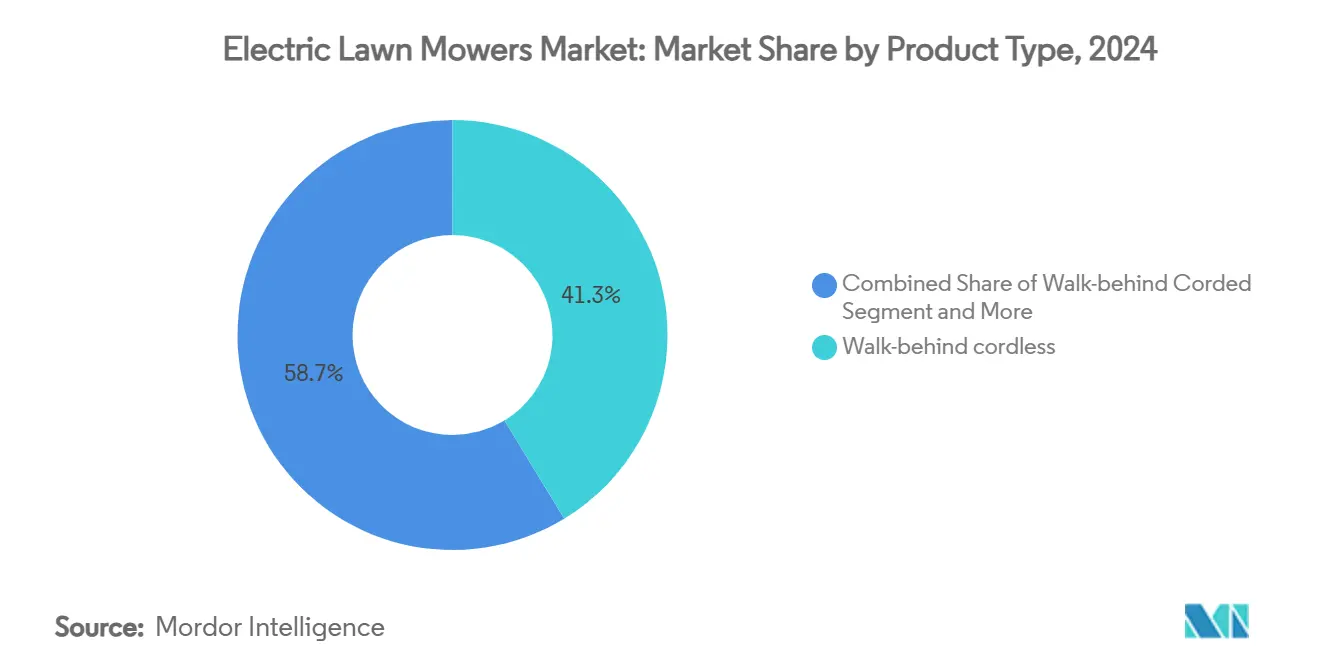

- 按产品类型,步行式无线型号在2024年占据了电动割草机市场41.3%的份额,而机器人和自主割草机预计到2030年将实现最快的15.1%复合年增长率。

- 按最终用户,住宅DIY细分在2024年占据68.1%的收入;市政和政府使用预计到2030年将以14.2%的复合年增长率扩张。

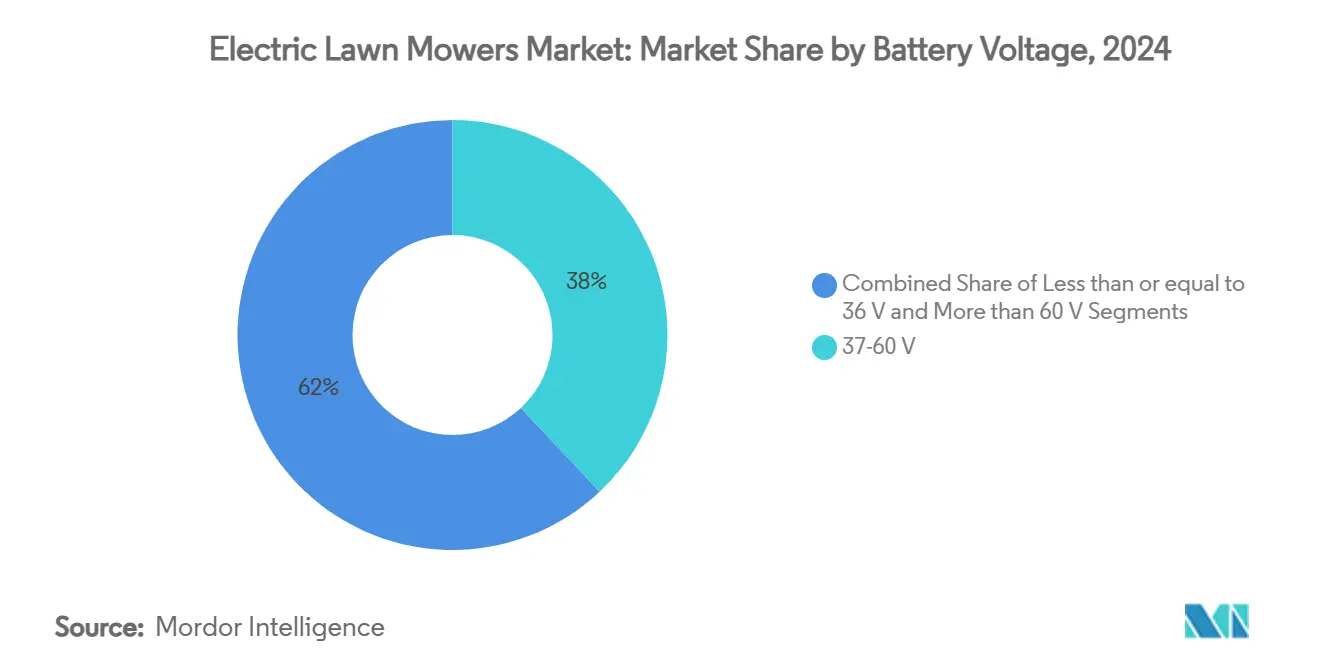

- 按电池电压,37-60V系统在2024年占据了电动割草机市场规模的38%,预计到2030年将实现8.5%的复合年增长率。

- 按分销渠道,实体家居中心零售(以家得宝27%和劳氏22%的单位份额为例)构成主导渠道,而在线市场是增长最快的渠道,复合年增长率为17%。

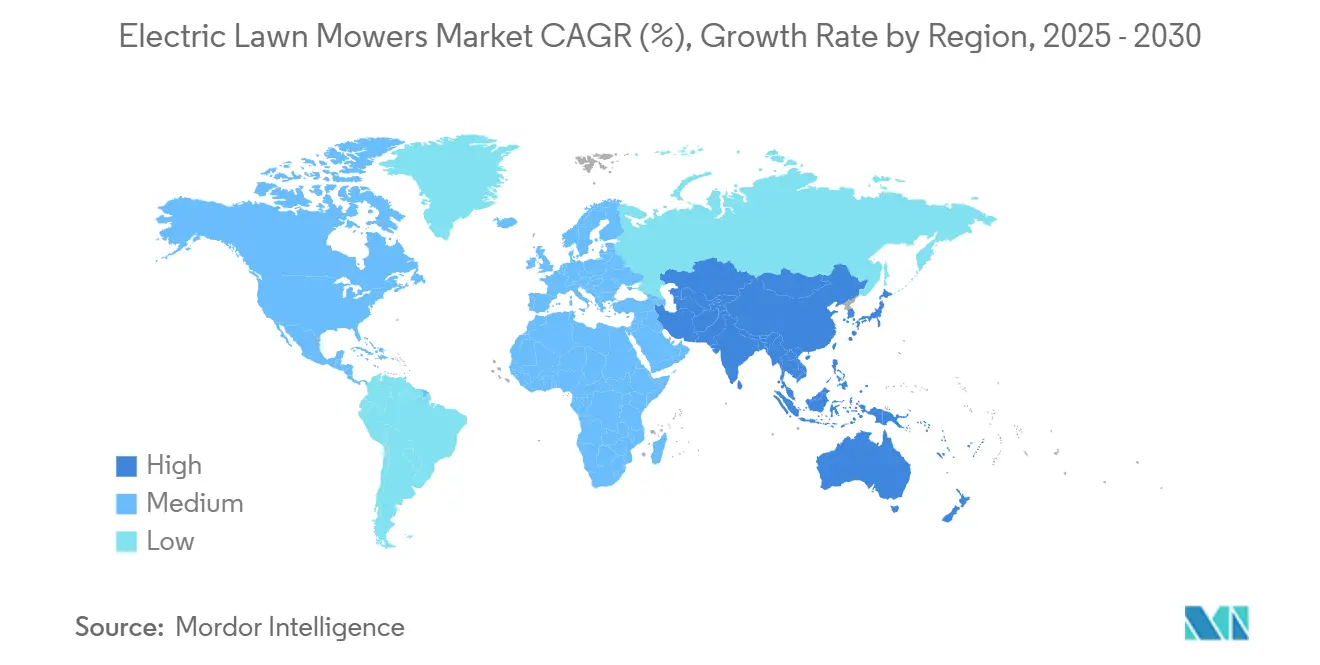

- 按地理位置,北美在2024年收入中领先,占35.2%;亚太地区预计到2030年将录得11.1%的复合年增长率。

全球电动割草机市场趋势和洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 锂离子电池成本快速下降和能量密度提升 | +1.8% | 全球,在北美和欧洲最强 | 中期(2-4年) |

| 全球小型汽油发动机排放和噪音标准更严格 | +1.5% | 全球,以北美和欧盟为主导 | 长期(≥4年) |

| 消费者对低维护无线设备偏好增长 | +1.2% | 北美和欧洲,亚太地区新兴 | 短期(≤2年) |

| 大型零售商扩展自有品牌无线割草机系列 | +0.8% | 北美核心,向欧洲扩散 | 中期(2-4年) |

| 二次使用电动自行车/滑板车电池供应链降低物料成本 | +0.6% | 亚太地区核心,中国和印度早期采用 | 长期(≥4年) |

| "割草即服务"订阅商业模式的出现 | +0.5% | 北美和欧洲大都市 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

锂离子电池成本快速下降和能量密度提升

更低的电池成本使无线割草机更实惠,而改进的能量密度增强了运行时间和功率效率,使电动型号能够与传统汽油动力割草机竞争。锂离子电池组价格从2023年的每千瓦时140美元下降到2035年预计的86美元,得益于美国的税收激励和大规模汽车电池产量。[1]阿贡国家实验室,"电动汽车电池成本和性能预测,"anl.gov高镍阴极提供15-20%的密度增益,使步行式无线割草机能够在单次充电下运行45-60分钟而无重量惩罚。在先进热管理下,电池组寿命现在延长到5-7年,一旦去除常规维护,总运营成本就低于汽油等效产品。

全球小型汽油发动机排放和噪音标准更严格

全球政府正在对污染物实施更严格的限制,而市政当局施加噪音限制,使传统汽油动力割草机在住宅和商业用途中不太可行。加利福尼亚州的小型非道路发动机(SORE)规定从2024年开始禁止新汽油草坪设备销售,为其他美国州的政策采用制定了框架。美国环保署第三阶段标准和加拿大一致法规下的类似限制提高了火花点火制造商的合规成本。密集大都市的噪音法令进一步加速电动替代,因为电池割草机在70分贝以下运行并避免时间限制。

消费者对低维护无线设备偏好增长

房主青睐按钮启动、安静运行以及无需换油或化油器维修。2024年的家庭调查显示,与汽油同类产品相比,电池工具每年减少75-125美元的维护支出,加强了电动割草机市场的价值主张。专业团队还报告在城市环境中减少了技术员培训时间和简化了燃料物流。

大型零售商扩展自有品牌无线割草机系列

零售巨头正在扩展其独家电池动力割草机产品,通常以具有竞争力的价格点吸引注重预算的消费者。美国顶级家居中心连锁店协商独家电池平台,零售价格比品牌竞争对手低15-25%,为成本敏感买家扩大准入。托罗公司2024年春季在劳氏的全国推出说明了自有品牌和联合品牌分类如何刺激电动割草机市场产品的货架可见度。[2]托罗公司,"托罗户外电力设备在劳氏扩展,"toro.com

限制因素影响分析

| 限制因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 与同等汽油动力割草机相比前期价格更高 | -1.4% | 全球,在新兴市场最强 | 短期(≤2年) |

| 大面积专业使用的运行时间和充电速度有限 | -0.9% | 北美和欧洲专业细分市场 | 中期(2-4年) |

| 贸易关税和关键矿物规则推高电池费用 | -0.5% | 美国 | 短期(≤2年) |

| 高容量电池组存储/运输的更严格消防安全规范 | -0.3% | 北欧和美国北部 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

与同等汽油动力割草机相比前期价格更高

与汽油同类产品相比,电动割草机的更高前期成本仍然是关键市场制约因素,在价格敏感消费者中减慢采用速度。商用电池零转弯型号标价15,000-25,000美元,而汽油设备为8,000-12,000美元,即使在电池成本下降后也扩大了资本门槛。美国对中国电池组的关税在2024年上升到25%,2025年将达到58%,在供应商多元化采购时推高街头价格。加利福尼亚州和南海岸空气质量管理区对专业级设备高达15,000美元的退税软化了影响,并将投资回报期缩短到三季以下。

大面积专业使用的运行时间和充电速度有限

与可以立即加油的汽油动力割草机不同,电池动力型号需要充电停机时间,降低商业园林服务的生产力。园林团队需要4-6小时不间断操作,但今天的电池组只能维持60-90分钟。虽然80%的快充时间已降至60-90分钟,车队仍需管理备用电池并投资500-1,500美元用于店内电气升级。寒冷天气进一步将容量削减20-30%,促使北方地理区域的季节性设备轮换。

细分分析

按产品类型:无线型号推动市场演进

步行式无线割草机在2024年收入中占据41.3%,突出了电动割草机市场内的最大细分。机器人和自主设备预计15.1%的复合年增长率前景,因为传感器、地图软件和无边界导航减少了住宅和市政草坪的劳动力依赖。有线步行式保留小地块利基,而骑乘零转弯格式迎合优先考虑大面积生产力的专业场地团队。如Positec的自主系列和胡斯华纳的卫星引导设备等产品发布强调了原始设备制造商对节省劳动力价值主张的关注。站立式设计仍是专业化游戏,但其紧凑占地面积适合树木丰富的商业场所,其中紧凑转向比纯甲板宽度更重要。

备注: 购买报告后可获得所有个别细分的细分份额

按最终用户:住宅主导与专业加速

住宅DIY用户在2024年产生68.1%的收入,在电动割草机市场中占据最大份额。郊区房主选择电池平台是为了便利,而较小的地块规模与45分钟运行时间限制很好地匹配。市政机构和政府车队虽然仅占2024年出货量的8.3%,但随着零排放采购规则淘汰汽油库存,将增长14.2%的复合年增长率。专业服务的电动割草机市场份额预计到2030年将达到18%。

按电池电压:中型细分获得专业牵引

37-60V波段系统占收入的38%,将以8.5%的复合年增长率增长,反映了能量密度和可管理电池组重量之间的甜蜜点。轻型(小于或等于36V)平台针对首次买家和小草坪,而超过60V的电池组服务于需要高扭矩的零转弯和商用拖拉机格式。STIHL旨在通过将串线机、吹风机和修枝机连接到通用电池滑板来推动其60V类别中的电动割草机市场规模,提升交叉销售潜力。车队经理标准化一个电压以简化充电站和库存,相对于混合电压仓库降低总电池开销12-16%。

备注: 购买报告后可获得所有个别细分的细分份额

按分销渠道:专业经销商保持专业重点

家居中心零售保持了最广泛的消费者覆盖,占2024年单位的49%,因为购物者继续重视货架比较和当天产品取货。专业经销商保持了由演示计划、保修支持和为专业团队量身定制的设备融资包推动的车队合同的最大份额。在线市场在2024年攀升至17%的出货量,电动割草机市场的首次买家依赖用户评论和免费到家配送。绿色工场等品牌采用全渠道立场,与沃尔玛和家得宝库存,同时还管理直接面向消费者的店面,在不侵蚀经销商关系的情况下扩大覆盖范围。

地理分析

北美在2024年以35.2%的收入领导电动割草机市场,得到州激励计划和加利福尼亚州2024年SORE禁令的支撑。从100美元到15,000美元的退税计划为房主和市政当局缩短了投资回报期。加拿大的镜像排气规则允许供应商将两国视为一个监管集团,简化认证。

亚太地区以11.1%的复合年增长率实现了最高的区域增长,从21%移至预期的2030年27%收入份额。中国2024年"设备更新"刺激、电池成本优势和不断增长的中产阶级提升采用率。日本精通技术的消费者是与智能家居生态系统集成的机器人割草机的早期采用者,而印度的城市扩张和政府电动汽车政策逐渐释放了庞大的房主基础。

欧洲在严格噪音规则和消费者可持续发展精神的支撑下保持稳定势头。机器人渗透率超过区域割草机销售的20%,远高于全球标准,得到胡斯华纳根深蒂固的经销商网络和产品熟悉度的帮助。东欧随着人均GDP上升提供白色空间,欧盟生态标签激励向东传播。

竞争格局

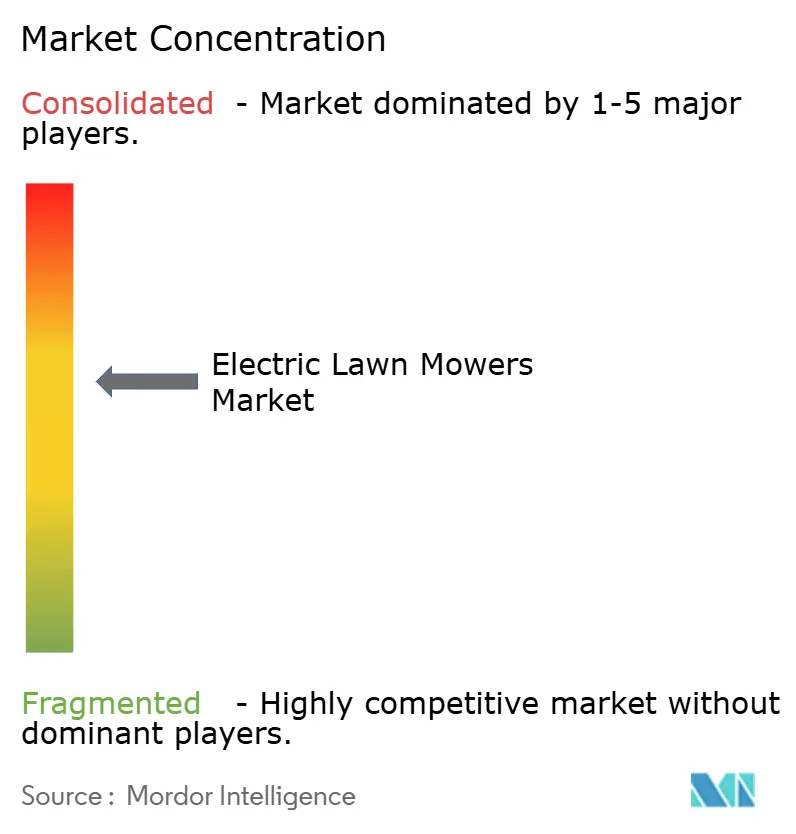

电动割草机市场适度集中,前五大供应商控制了2024年收入的50%以上。胡斯华纳集团以14.2%领先,得益于三十年的机器人创新和广泛的36-60V工具生态系统。迪尔公司和托罗公司利用长期建立的经销商平台将汽油客户迁移到电池等效产品,而不牺牲品牌忠诚度。

制造商从独立SKU转向锁定客户并摊销电池采购的跨类别电池系列。STIHL在美国电池组装配中投资6000万美元以确保供应和保护知识产权,反映了在汽车电气化中看到的垂直整合举措。STIHL-百力通等合作伙伴关系使快速零转弯线部署成为可能,同时减轻研发负荷。

白色空间竞争者包括Graze Robotics,它为机场和太阳能场地割草预订多单位订单,因为劳动力短缺扩大。初创企业的基于订阅的"割草即服务"试点将硬件、电池交换和软件分析捆绑到月费中,威胁传统销售模式,但为愿意共同融资车队的原始设备制造商创造经常性收入。

电动割草机行业领导者

-

迪尔公司

-

胡斯华纳集团

-

托罗公司

-

博世有限公司

-

北美绿色工场有限责任公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2024年10月:百力通将Snapper品牌许可给北美大业,60V系列将在2025年春季进入大众零售。

- 2024年10月:本田动力体育和产品在2024年设备博览会上展示了HRX、HRN和HRC电池割草机,以及零转弯型号。

- 2024年3月:个人交通和机器人技术的前沿企业赛格威发布了备受期待的Navimow i系列机器人割草机。这次发布标志着自动化草坪维护技术的重大进步,在草坪护理中提供无与伦比的便利性、效率和精确性。

全球电动割草机市场报告范围

电动割草机,无论是由电动马达还是汽油发动机驱动,都使用一个或多个旋转刀片(或滚轮)来均匀修剪草坪。本市场报告探讨了推动商用电动割草机行业增长的细分和动态。市场按产品类型(包括步行式、前置、大面积(坐骑)和站立式电动割草机)、最终用户(从住宅和专业园林服务到高尔夫球场、政府实体等)和地理位置(覆盖北美、欧洲、亚太地区、南美和非洲)进行细分。此外,报告呈现市场规模和预测,每个细分的美元价值。

| 步行式有线 |

| 步行式无线 |

| 骑乘草坪拖拉机 |

| 骑乘零转弯 |

| 站立式 |

| 机器人/自主 |

| 住宅DIY |

| 专业园林服务 |

| 高尔夫球场和体育设施 |

| 市政和政府 |

| 小于或等于36V(轻型) |

| 37-60V(中型) |

| 大于60V(商业级) |

| 实体零售(家居中心) |

| 专业经销商/专业经销商 |

| 在线市场 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 西班牙 | |

| 俄罗斯 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 澳大利亚 | |

| 新西兰 | |

| 亚太地区其他地区 | |

| 中东 | 沙特阿拉伯 |

| 阿联酋 | |

| 土耳其 | |

| 中东其他地区 | |

| 非洲 | 南非 |

| 埃及 | |

| 非洲其他地区 |

| 按产品类型 | 步行式有线 | |

| 步行式无线 | ||

| 骑乘草坪拖拉机 | ||

| 骑乘零转弯 | ||

| 站立式 | ||

| 机器人/自主 | ||

| 按最终用户 | 住宅DIY | |

| 专业园林服务 | ||

| 高尔夫球场和体育设施 | ||

| 市政和政府 | ||

| 按电池电压 | 小于或等于36V(轻型) | |

| 37-60V(中型) | ||

| 大于60V(商业级) | ||

| 按分销渠道 | 实体零售(家居中心) | |

| 专业经销商/专业经销商 | ||

| 在线市场 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 新西兰 | ||

| 亚太地区其他地区 | ||

| 中东 | 沙特阿拉伯 | |

| 阿联酋 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 埃及 | ||

| 非洲其他地区 | ||

报告中回答的关键问题

电动割草机市场的当前规模是多少?

2025年价值为107亿美元,预计到2030年将达到146亿美元。

哪个产品细分增长最快?

机器人和自主割草机预计到2030年将以15.1%的复合年增长率增长,超越所有其他类别。

为什么市政当局转向电池割草机?

加利福尼亚SORE规则等排放禁令和大规模州退税降低了采购成本,并保证符合噪音和空气质量要求。

专业用户最受欢迎的电池电压是多少?

中型37-60V平台平衡运行时间和重量,代表2024年收入的38%和8.5%复合年增长率预测。

页面最后更新于: