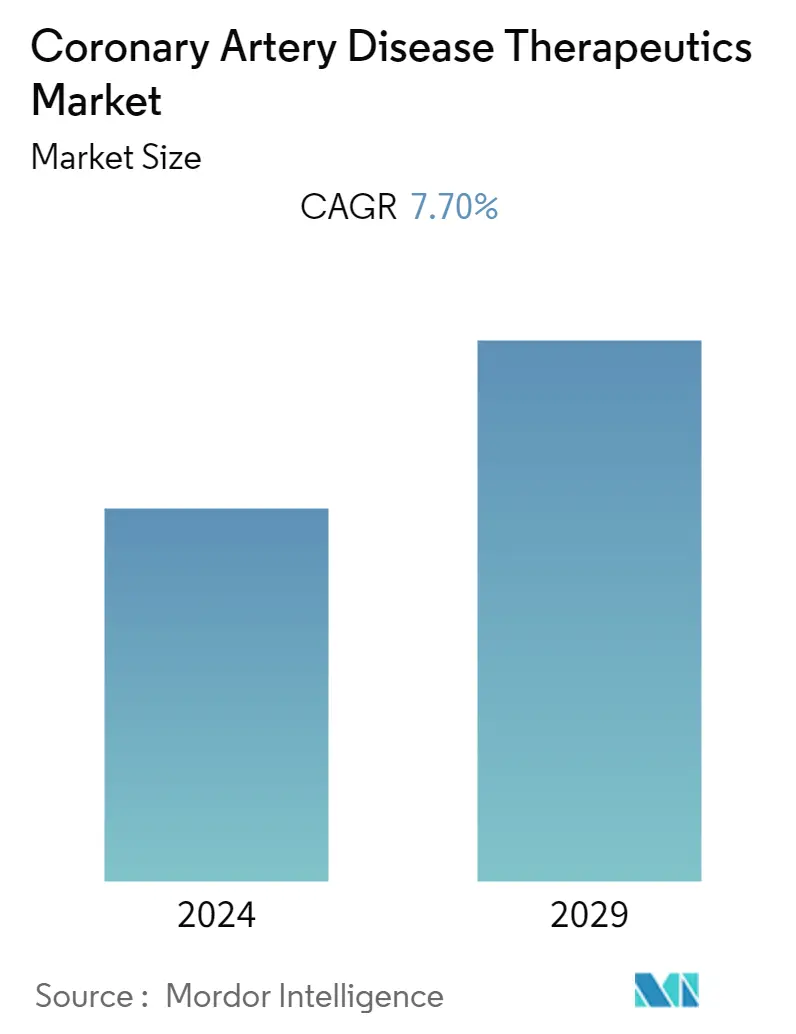

冠状动脉疾病治疗市场规模

| 研究期 | 2021 - 2029 |

| 估计的基准年 | 2023 |

| CAGR | 7.70 % |

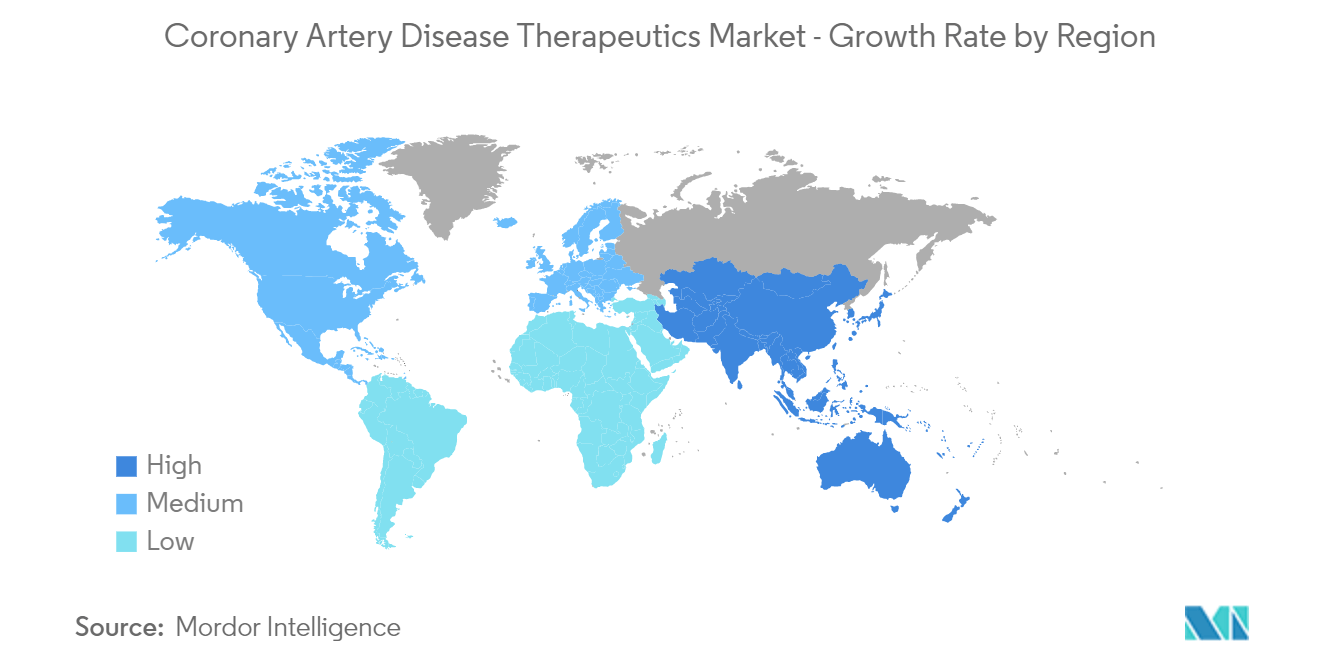

| 增长最快的市场 | 亚太 |

| 最大的市场 | 北美 |

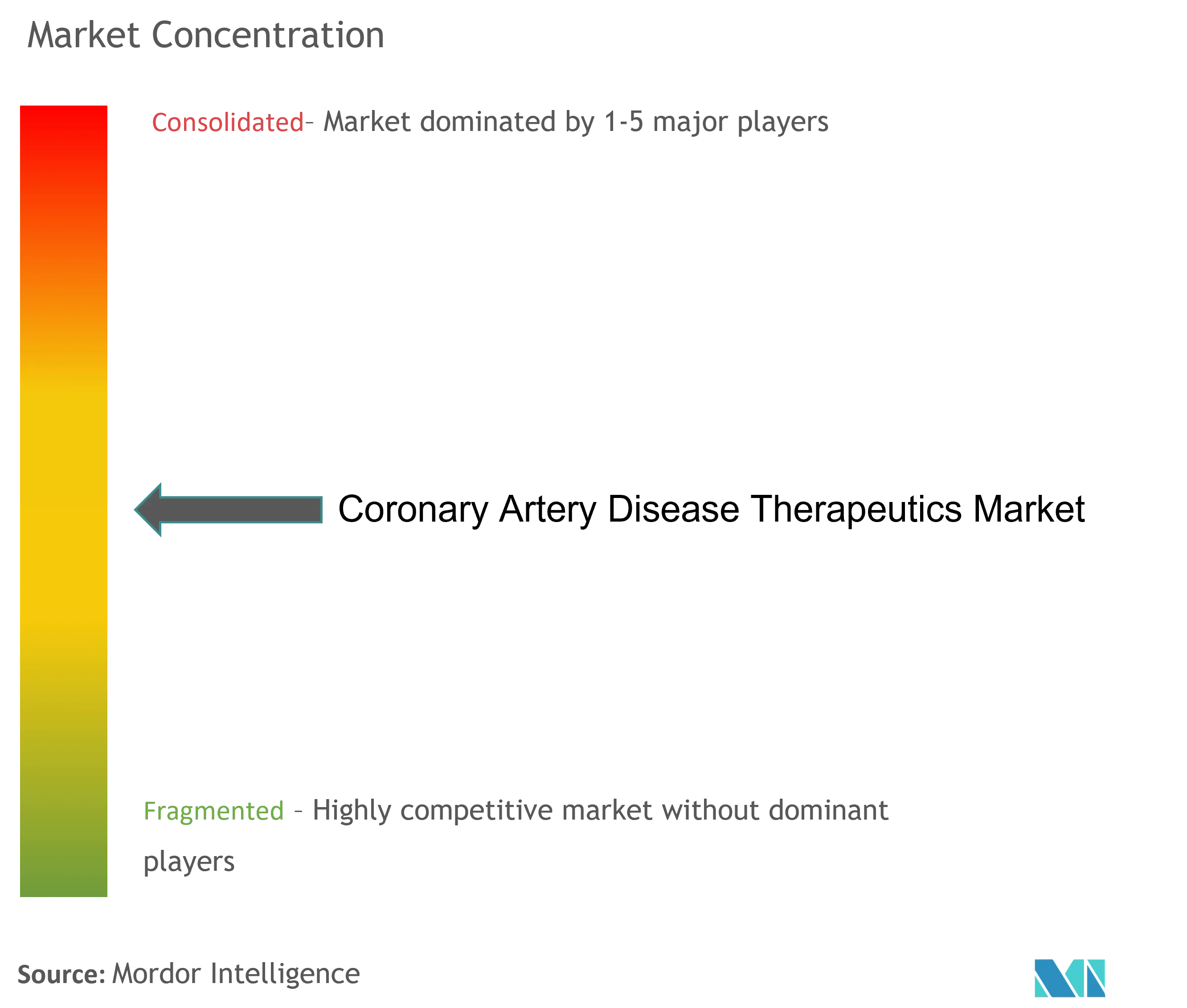

| 市场集中度 | 中等的 |

主要参与者

*免责声明:主要玩家排序不分先后 |

我们可以帮忙吗?

冠状动脉疾病治疗市场分析

冠状动脉疾病治疗市场预计在预测期内复合年增长率为 7.7%。

COVID-19 大流行影响了全球医疗保健系统,导致许多医疗机构的常规护理中断,使患有心血管疾病的弱势患者面临重大风险。同样,由于心血管疾病患者感染 COVID-19 的风险增加,冠状动脉疾病药物的需求在大流行期间受到显着影响。 2021 年 12 月发表在医学前沿上的一项研究表明,尽管有冠状动脉疾病 (CAD) 症状,但 9.1% 的患者由于担心感染 COVID-19 而没有去看医生。由于严格的封锁、供应链限制和生产停工,冠状动脉疾病的诊断减少以及缺乏对 CAD 疗法的采用,导致大流行期间最初的市场增长下降。在大流行后期,由于 CAD 疗法在 COVID-19 患者中的采用率不断上升,CAD 疗法的市场增长有所增加。例如,根据 2022 年 10 月美国麻醉医师协会年会上发表的广泛研究,1 月 1 日至 1 月 1 日至 1 月 1 日期间,在美国 185 家医院因 COVID-19 住院的 38,875 名患者中,有 30% 的患者接受了他汀类药物治疗。 2020 年 9 月 30 日,发现他汀类药物使用者的 COVID-19 死亡率比非使用者低 37%。在大流行后期,由于 COVID-19 患者使用他汀类药物的增加,对市场增长产生了积极影响。

该市场的主要驱动因素是全球冠状动脉疾病患病率的激增、冠状动脉疾病治疗药物研发投资的增加以及动脉粥样硬化和高血压等合并症的增加。预计老年人口将对所研究的市场产生重大影响,因为 65 岁以上的人更容易患慢性病。根据世界卫生组织2021年事实,2015年至2050年间,全球60岁及以上人口比例将增加近一倍,从12%增至22%。到2050年,全球80%的老年人将生活在中低收入国家-收入国家。人口老龄化速度比过去快得多。据英国心脏基金会预测,2022年8月,冠心病(CHD)将成为英国最常见的心脏和循环系统疾病,到2021年将有230万人患有冠心病。冠心病的发病率预计将增加对其治疗的需求,从而促进市场的增长。

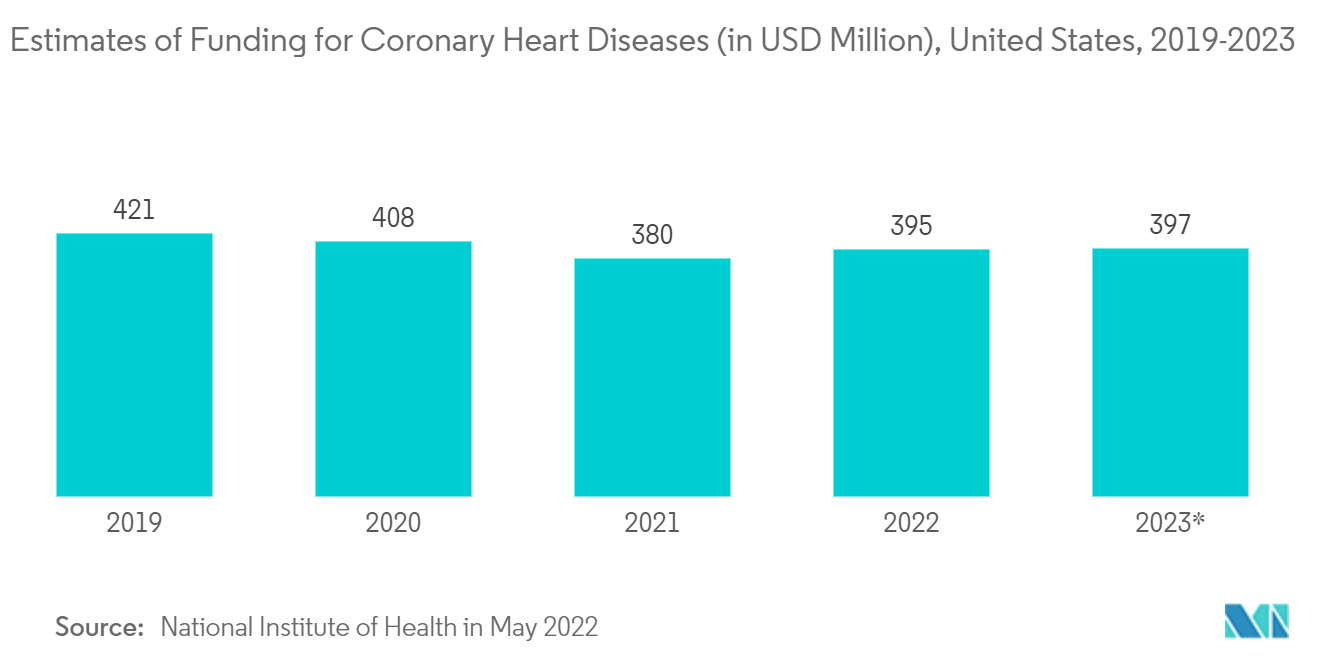

此外,世界范围内高血压、高胆固醇、糖尿病和肥胖症的发病率和患病率不断上升,政府为提高人们对该疾病的认识而采取的举措,以及对研发活动的投资不断增加,是冠状动脉疾病治疗市场的关键驱动因素。例如,根据美国国立卫生研究院(NIH)2022的数据,NIH预计2021年和2022年用于冠心病的资金分别为3.8亿美元和3.95亿美元。因此,CAD 资金的增加将导致 CAD 疗法研究的增加,从而促进创新疗法的开发和市场增长。

此外,主要市场参与者的积极举措预计也将在预测期内推动市场增长。例如,2021 年 12 月,诺华与英国 NHS 签订了一项商业协议,以解决英格兰各地符合条件的冠状动脉疾病患者的 LDL-C 升高问题。在国家健康与护理卓越研究所 (NICE) 对在初级保健中使用 inclisiran 治疗 CAD 成年患者的积极最终建议之后,NHS 和诺华公司通过此次合作进入实施阶段。由于英国等发达国家越来越多地在 CAD 中采用 inclisiran,因此此类举措预计将推动市场增长。

因此,CAD 患病率的上升、市场参与者的积极性增加、老年人口的增加以及 CAD 治疗研究的不断增加预计将推动市场增长。然而,治疗成本高昂、认识有限以及缺乏适当的治疗医疗基础设施可能会限制预测期内的市场增长。

冠状动脉疾病治疗市场趋势

预计他汀类药物细分市场在预测期内将在冠状动脉疾病治疗市场中占据重要市场份额。

他汀类药物是有助于降低血液中胆固醇水平并预防冠心病的药物。他汀类药物是冠心病和高胆固醇患者的首选治疗药物。这些药物还有其他好处,例如改善内皮功能、减少炎症和氧化应激对细胞造成的损害,以及预防血小板聚集,从而降低血栓(血栓)的风险。

他汀类药物在冠状动脉疾病治疗市场中占有重要的市场份额。由于它能够降低冠状动脉疾病或心血管疾病高风险患者的死亡率和心血管事件,预计在预测期内将显示出类似的趋势。根据 2022 年 4 月发表在心胸影像学杂志上的研究,基线他汀类药物治疗与非阻塞性冠状动脉疾病 (CAD) 患者主要心血管事件的减少有关。他汀类药物通过降低低密度脂蛋白胆固醇水平、减少斑块形成的底物起作用,并且还可以通过有利地改变斑块病理生理学来稳定斑块。因此,他汀类药物治疗 CAD 的上述益处预计将增加对他汀类药物的需求,从而促进该细分市场的增长。

此外,他汀类药物批准量的增加预计将进一步推动市场增长。例如,2021年3月,FDA批准Althera Pharmaceutical的Roszet(瑞舒伐他汀/依折麦布)用于原发性非家族性高脂血症患者,以降低低密度脂蛋白胆固醇(LDL-C)。由于他汀类药物的采用增加,预计此类批准将推动该细分市场的增长。

因此,他汀类药物的批准量不断增加以及他汀类药物作为 CAD 一线治疗药物的重要性预计将推动该细分市场的增长。

北美预计将在市场中占据重要份额,并在预测期内保持同样的势头

由于老年人口不断增长、主要市场参与者的稳固地位以及冠状动脉疾病发病率的增加,预计北美将在全球冠状动脉疾病治疗市场中占据主要市场份额。

美国冠状动脉疾病患病率的上升预计将推动该地区研究市场的增长。例如,根据CDC的数据,到2022年,2021年美国18岁及以上成年人患冠心病的比例为4.9%。由于这些患者越来越多地采用治疗方法,预计如此巨大的患病率将推动市场增长。

此外,该领域的持续产品批准预计将推动该领域的增长。例如,2021 年 8 月,加拿大卫生部批准 MYINFLA 0.5 mg 用于降低冠心病患者的心血管风险。此外,2022年2月,FDA批准Norliqva(氨氯地平)口服溶液用于治疗成人和6岁及以上儿童的高血压和冠状动脉疾病。因此,预计该地区的此类进步将在预测期内推动市场增长。

因此,由于北美地区的上述因素,预计市场在预测期内将出现高增长率。此外,高额医疗支出和完善的医疗基础设施也在很大程度上推动了整个区域市场的增长。

冠状动脉疾病治疗行业概况

冠状动脉疾病治疗市场适度分散,由几个主要参与者组成。产品发布的增加、医院和药物开发商之间合作伙伴关系的加强以及新疗法开发研究的增加推动了竞争。在市场上运营的一些公司包括阿斯利康公司、诺华公司、辉瑞公司、拜耳公司、百时美施贵宝公司、Kowa Pharmaceuticals America, Inc.、默克公司、梯瓦制药工业有限公司、Viatris Inc. (迈兰公司)。

冠状动脉疾病治疗市场领导者

-

AstraZeneca Plc

-

Novartis AG

-

Pfizer Inc

-

Bayer AG

-

Kowa Pharmaceuticals America, Inc.

*免责声明:主要玩家排序不分先后

冠状动脉疾病治疗市场新闻

- 2022 年 5 月:Zydus Lifesciences 在印度推出了 Bempedoic Acid,一种用于治疗心血管疾病的口服非他汀类降脂药物,商品名为 Bemdac。

- 2022 年 5 月:安进发布了 olpasiran 在脂蛋白(a)成年患者中进行的 2 期临床研究的积极顶线数据以及动脉粥样硬化性心血管疾病(ASCVD)的证据。

冠状动脉疾病治疗市场报告 - 目录

1. 介绍

1.1 研究假设和市场定义

1.2 研究范围

2. 研究方法论

3. 执行摘要

4. 市场动态

4.1 市场概况

4.2 市场驱动因素

4.2.1 全球冠状动脉疾病患病率激增

4.2.2 加大冠心病治疗药物研发投入

4.2.3 动脉粥样硬化和高血压等合并症不断增加

4.3 市场限制

4.3.1 治疗费用高昂

4.3.2 对治疗的适当医疗保健基础设施的认识有限且不可用

4.4 波特五力

4.4.1 新进入者的威胁

4.4.2 买家/消费者的议价能力

4.4.3 供应商的议价能力

4.4.4 替代产品的威胁

4.4.5 竞争激烈程度

5. 市场细分(按价值划分的市场规模 - 百万美元)

5.1 按药物类别

5.1.1 他汀类药物

5.1.2 β-受体阻滞剂

5.1.3 钙通道阻滞剂

5.1.4 ACE抑制剂

5.1.5 抗血小板药物

5.1.6 其他的

5.2 按分销渠道

5.2.1 医院

5.2.2 网上药店

5.2.3 零售药店

5.3 地理

5.3.1 北美

5.3.1.1 美国

5.3.1.2 加拿大

5.3.1.3 墨西哥

5.3.2 欧洲

5.3.2.1 德国

5.3.2.2 英国

5.3.2.3 法国

5.3.2.4 意大利

5.3.2.5 西班牙

5.3.2.6 欧洲其他地区

5.3.3 亚太

5.3.3.1 中国

5.3.3.2 日本

5.3.3.3 印度

5.3.3.4 澳大利亚

5.3.3.5 韩国

5.3.3.6 亚太其他地区

5.3.4 中东和非洲

5.3.4.1 海湾合作委员会

5.3.4.2 南非

5.3.4.3 中东和非洲其他地区

5.3.5 南美洲

5.3.5.1 巴西

5.3.5.2 阿根廷

5.3.5.3 南美洲其他地区

6. 竞争格局

6.1 公司简介

6.1.1 AstraZeneca Plc

6.1.2 Covis Pharma GmbH

6.1.3 Novartis AG

6.1.4 Pfizer Inc

6.1.5 Bayer AG

6.1.6 Bristol-Myers Squibb Company

6.1.7 Kowa Pharmaceuticals America, Inc.

6.1.8 Merck & Co., Inc

6.1.9 Teva Pharmaceutical Industries Ltd

6.1.10 Viatris (Mylan N.V.)

6.1.11 Sanofi

6.1.12 Rosemont Pharmaceuticals

7. 市场机会和未来趋势

冠状动脉疾病治疗行业细分

冠状动脉疾病的特征是冠状动脉(向心脏输送血液和氧气的血管)狭窄或阻塞。动脉粥样硬化是冠心病(冠状动脉内脂肪物质和斑块积聚)的最常见原因。该疾病的特点是胸痛、劳累时气短和心脏病发作。冠心病治疗市场按药物类别(他汀类药物、β-受体阻滞剂、钙通道阻滞剂、ACE 抑制剂、抗血小板药物等)、分销渠道(医院、在线药房和零售药房)和地理位置(北美)细分、欧洲、亚太地区、中东、非洲、南美洲)。市场报告还涵盖了全球主要地区 17 个不同国家的估计市场规模和趋势。该报告提供了上述细分市场的价值(以百万美元为单位)。

| 按药物类别 | ||

| ||

| ||

| ||

| ||

| ||

|

| 按分销渠道 | ||

| ||

| ||

|

| 地理 | ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

|

冠状动脉疾病治疗市场研究常见问题解答

目前冠状动脉疾病治疗市场规模有多大?

冠状动脉疾病治疗市场预计在预测期内(2024-2029)复合年增长率为 7.70%

谁是冠状动脉疾病治疗市场的主要参与者?

AstraZeneca Plc、Novartis AG、Pfizer Inc、Bayer AG、Kowa Pharmaceuticals America, Inc. 是冠状动脉疾病治疗市场的主要公司。

冠状动脉疾病治疗市场增长最快的地区是哪个?

预计亚太地区在预测期内(2024-2029 年)复合年增长率最高。

哪个地区在冠状动脉疾病治疗市场中占有最大份额?

2024年,北美在冠心病治疗市场中占据最大的市场份额。

该冠状动脉疾病治疗市场涵盖哪些年份?

该报告涵盖了以下年份的冠状动脉疾病治疗市场历史市场规模:2021年、2022年和2023年。该报告还预测了以下年份的冠状动脉疾病治疗市场规模:2024年、2025年、2026年、2027年、2028年和2029年。

冠状动脉疾病治疗行业报告

Mordor Intelligence™ 行业报告创建的 2024 年冠状动脉疾病治疗市场份额、规模和收入增长率统计数据。冠状动脉疾病治疗分析包括 2029 年的市场预测展望和历史概述。获取此行业分析的样本(免费下载 PDF 报告)。