混凝土外加剂市场规模

|

|

研究期 | 2019 - 2029 |

|

|

市场规模 (2024) | USD 15.05 Billion |

|

|

市场规模 (2029) | USD 21.31 Billion |

|

|

增长最快的市场 | 亚太 |

|

|

CAGR (2024 - 2029) | 5.34 % |

|

|

最大的市场 | 亚太 |

|

|

市场集中度 | 低的 |

主要参与者 |

||

|

|

||

|

*免责声明:主要玩家排序不分先后 |

混凝土外加剂市场分析

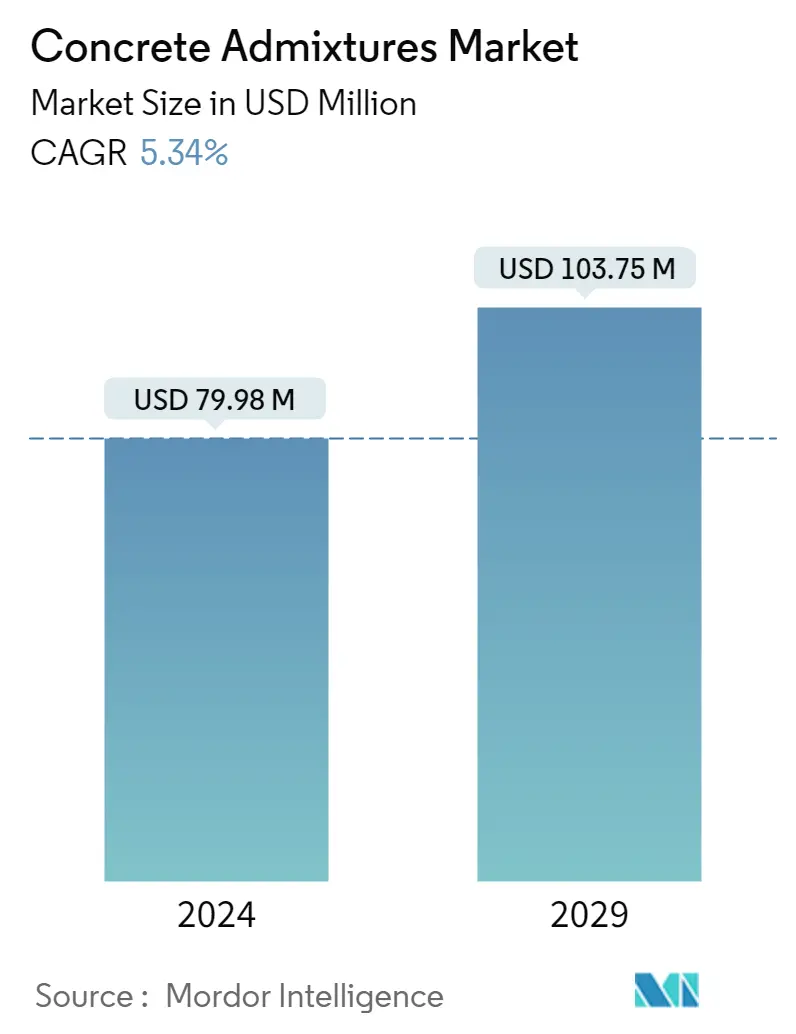

混凝土外加剂市场规模预计到2024年为7998万美元,预计到2029年将达到1.0375亿美元,在预测期内(2024-2029年)复合年增长率为5.34%。

COVID-19 对 2020 年市场产生了负面影响。建筑活动的限制、供应链中断和劳动力短缺对混凝土外加剂市场产生了负面影响。然而,这种情况将于 2022 年恢复,预计这将使预测期内研究的市场受益。

- 短期来看,住宅建筑领域需求的增加和基础设施领域投资的增加正在推动市场需求。

- 然而,对更高技能劳动力的需求和建筑行业工人的意识是阻碍市场增长的因素。

- 尽管如此,中东和非洲的增长机会可能成为未来混凝土外加剂市场的增长机会。

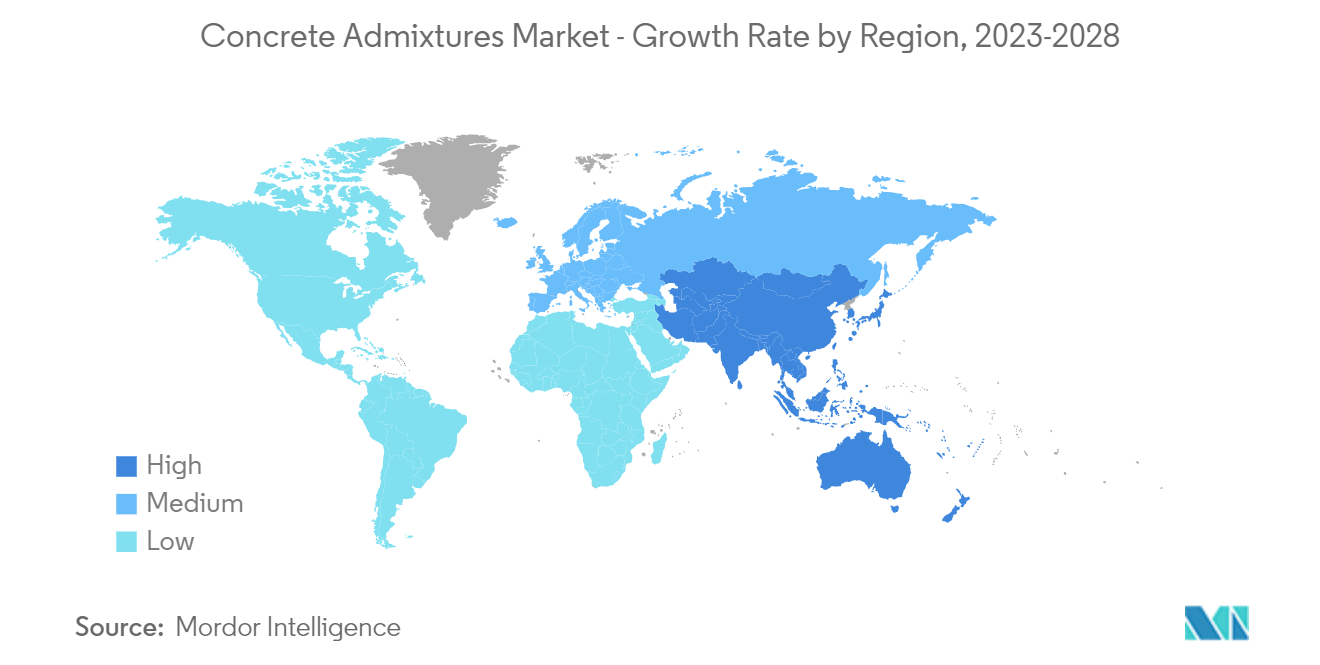

- 亚太地区预计将主导市场,并且在预测期内也可能出现最高的复合年增长率。

增加住宅建设中的使用

- 全球住宅项目需求的不断增长预计将在预测期内推动全球混凝土外加剂市场的发展。全球范围内,住房供应严重不足。它为投资者和开发商提供了一个重大机会,可以采用替代的施工方法和新的合作伙伴关系来推动发展。

- 人口增长、从家乡向服务业集群的迁移以及核心家庭的增长趋势是推动全球范围内住宅建设的一些因素。此外,土地人口比的下降以及高层住宅和城镇建设的增长趋势也推动了混凝土外加剂在住宅建筑领域的应用。

- 公寓、平房和别墅等住宅物业在新兴国家越来越受欢迎,这主要是由城市化推动的。

- 近年来,由于中国和印度住房建设市场的不断扩大,预计亚太地区的住宅建设增长率最高。亚太地区包括最大的低成本住房建设领域,以中国、印度和东南亚国家为首。

- 此外,该国拥有世界上最大的建筑市场,占全球建筑投资总额的 20%。预计未来十年中国将在建筑上花费近13万亿美元,为混凝土外加剂市场创造了积极的市场前景。

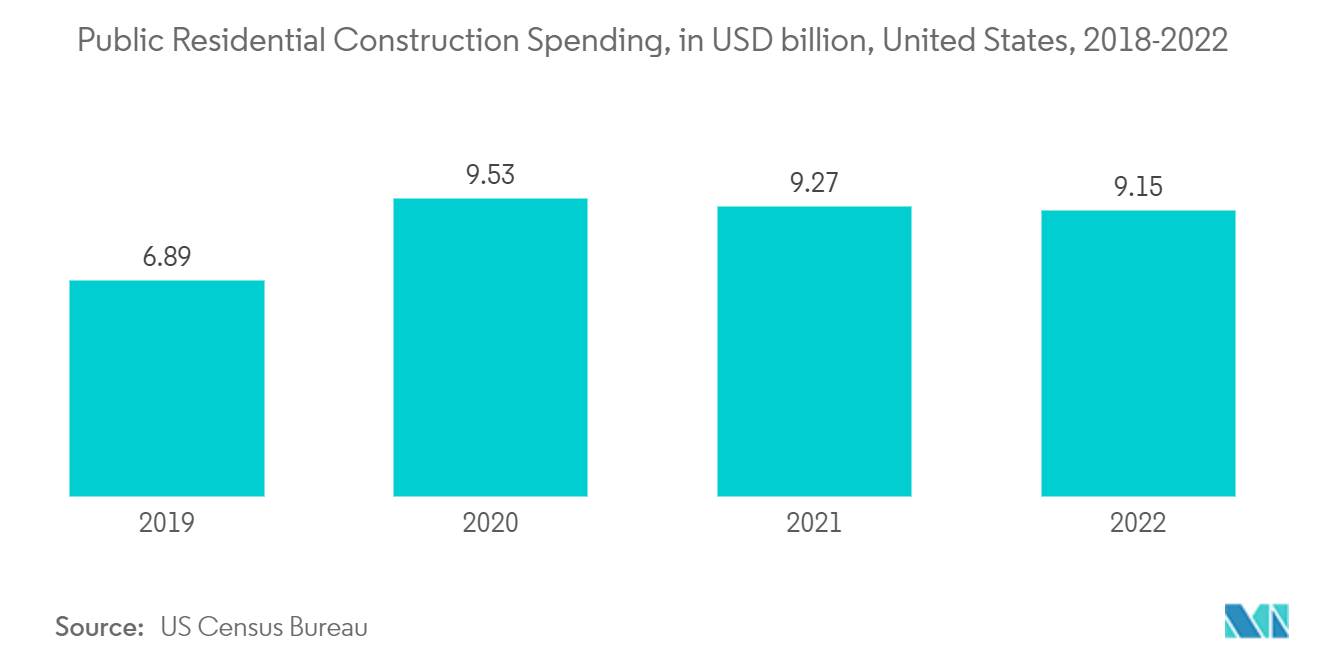

- 根据美国人口普查局的数据,2022年美国公共住宅建设支出为91.5亿美元。

- 同样,根据美国人口普查局的数据,2022年美国新建单户住宅数量为1,010套,预计住房总数将达到900套。

- 印度尼西亚是东南亚最大、增长最快的住宅建筑市场之一。此外,印尼政府启动了一项在印尼各地建造约100万套住房的计划,政府为此拨款约10亿美元。

- 此外,英国投资3.33亿美元,在曼彻斯特市中心阿尔比恩街兴建一栋40层住宅楼和一栋14层办公楼,已于去年第三季度竣工。估计两年内。

- 加拿大的各种政府项目,包括经济适用住房计划 (AHI)、加拿大新建筑计划 (NBCP) 和加拿大制造,都支持了该行业的扩张。

- 预计上述因素将在预测期内对住宅建筑领域混凝土外加剂的需求产生重大影响。

亚太地区将主导市场

- 预计亚太地区将主导所研究的市场。在该地区,按GDP计算,中国是最大的经济体。中国和印度是世界上增长最快的新兴经济体之一。

- 消费能力的增强,加上人口从农村迁移到城市地区,预计将继续推动中国建筑业的需求。

- 联合办公空间的增长趋势和在线零售的增加导致过去几年全球商业建筑行业的温和增长。

- 中国政府推出了大规模的建设计划,包括为未来十年内2.5亿人流向新的大城市做出规定,为建筑材料(例如未来在建筑过程中使用的混凝土外加剂)创造了一个主要的范围增强建筑性能的活动。

- 根据中国2022年1月公布的五年计划,预计2022年中国建筑业增长率约为6%。中国计划增加装配式建筑的建设,以减少建筑工地的污染和废物。

- 预计未来五年国家重大建设项目投资1.43万亿美元。据国家发改委称,上海计划包括未来三年投资387亿美元。相比之下,广州新签基础设施项目16个,投资额80.9亿美元。

- 非住宅基础设施预计也将大幅增长。该国人口老龄化正在创造医疗保健设施和新医院建设的需求。过去几年,中国经济发生了结构性变化,服务业在GDP总量中的比重不断提高,带动了大量商业和办公空间的建设。

- 此外,印度政府正在积极推动住房建设,为约13亿人提供住房。

- 未来六到七年,该国的住房投资可能将达到约 1.3 万亿美元。该国可能会建造 6000 万套新房,这是所研究市场的主要推动因素。

- 该国经济适用房的供应量预计将在两年内增加 70% 左右。由于政府在基础设施发展和保障性住房方面的举措,如全民住房、智慧城市计划等,预计到今年年底,印度将为建筑业贡献约6400亿美元。

- 在 2022-23 年联邦预算中,印度政府拨款 10 亿印度卢比(1,305.7 亿美元)大力推动基础设施部门发展。

- 上述所有因素预计将增加该地区对混凝土外加剂的需求。

混凝土外加剂行业概况

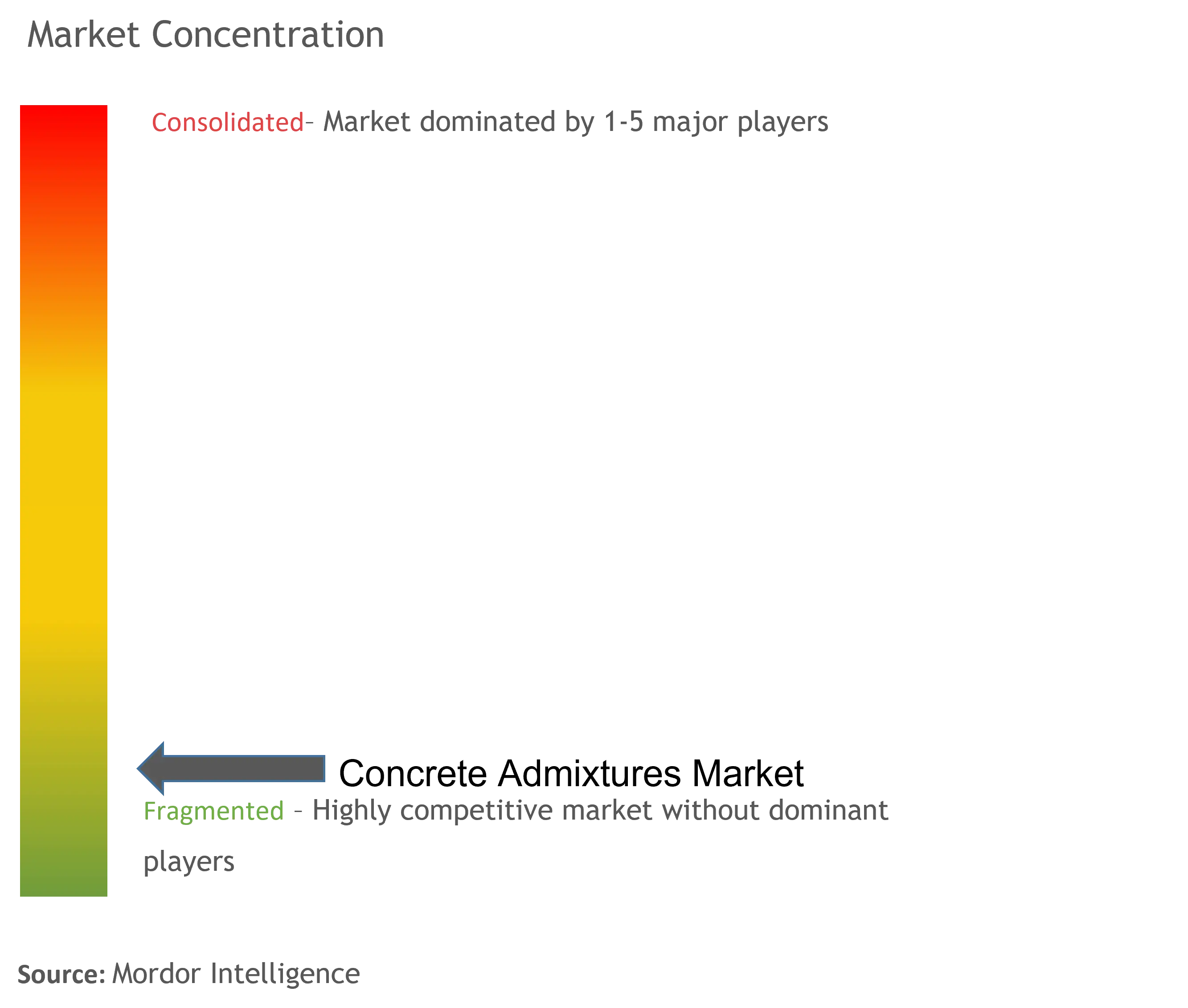

混凝土外加剂市场本质上是分散的。主要参与者包括 Sika AG、Fosroc Inc.、CEMEX SAB de CV、GCP Applied Technologies Inc. 和 MBCC Group 等(排名不分先后)。

混凝土外加剂市场领导者

Sika AG

Fosroc Inc.

CEMEX S.A.B. de C.V.

GCP Applied Technologies Inc.

MBCC Group

*免责声明:主要玩家排序不分先后

混凝土外加剂市场新闻

- 2022 年 6 月:西卡正在弗吉尼亚州斯塔福德上游建立一座新制造工厂,扩大其在美国的混凝土外加剂生产。

- 2022 年 5 月:西卡在圣克鲁斯德拉谢拉开设了一家新工厂,用于生产砂浆和混凝土外加剂。与现有工厂一起,新工厂将玻利维亚砂浆和混凝土外加剂的产能提高了一倍。

混凝土外加剂市场报告 - 目录

1. 介绍

- 1.1 研究假设

- 1.2 研究范围

2. 研究方法论

3. 执行摘要

4. 市场动态

-

4.1 司机

- 4.1.1 住宅建筑行业的需求不断增加

- 4.1.2 增加基础设施领域投资

-

4.2 限制

- 4.2.1 建筑业工人缺乏熟练劳动力和意识

- 4.3 行业价值链分析

-

4.4 波特五力分析

- 4.4.1 供应商的议价能力

- 4.4.2 买家的议价能力

- 4.4.3 新进入者的威胁

- 4.4.4 替代产品和服务的威胁

- 4.4.5 竞争程度

5. 市场细分(市场规模价值)

-

5.1 功能

- 5.1.1 减水剂(增塑剂)

- 5.1.2 缓速器

- 5.1.3 加速器

- 5.1.4 引气剂

- 5.1.5 粘度调节剂

- 5.1.6 减缩剂

- 5.1.7 高效减水剂(高效减水剂)

- 5.1.8 其他功能

-

5.2 建筑业

- 5.2.1 商业的

- 5.2.2 住宅

- 5.2.3 基础设施

- 5.2.4 工业和机构

-

5.3 地理

- 5.3.1 亚太

- 5.3.1.1 中国

- 5.3.1.2 印度

- 5.3.1.3 日本

- 5.3.1.4 韩国

- 5.3.1.5 东盟国家

- 5.3.1.6 亚太其他地区

- 5.3.2 北美

- 5.3.2.1 美国

- 5.3.2.2 加拿大

- 5.3.2.3 墨西哥

- 5.3.3 欧洲

- 5.3.3.1 德国

- 5.3.3.2 英国

- 5.3.3.3 法国

- 5.3.3.4 意大利

- 5.3.3.5 欧洲其他地区

- 5.3.4 南美洲

- 5.3.4.1 巴西

- 5.3.4.2 阿根廷

- 5.3.4.3 南美洲其他地区

- 5.3.5 中东和非洲

- 5.3.5.1 沙特阿拉伯

- 5.3.5.2 南非

- 5.3.5.3 中东和非洲其他地区

6. 竞争格局

- 6.1 并购、合资、合作和协议

- 6.2 市场排名分析

- 6.3 领先企业采取的策略

-

6.4 公司简介

- 6.4.1 CAC Admixtures

- 6.4.2 Cemex S.A.B. de C.V.

- 6.4.3 CICO Group

- 6.4.4 Fosroc Inc.

- 6.4.5 GCP Applied Technologies Inc.

- 6.4.6 HA-BE Betonchemie

- 6.4.7 MAPEI S.p.A.

- 6.4.8 MBCC Group

- 6.4.9 Pidilite Industries Ltd

- 6.4.10 RPM International Inc.

- 6.4.11 Saint Gobain

- 6.4.12 Sika AG

7. 市场机会和未来趋势

- 7.1 中东和非洲的增长机会

混凝土外加剂行业细分

混凝土外加剂是用于制备混凝土混合物的天然或合成添加剂。使用此类添加剂的基本目的是改善混凝土混合物的整体性能并获得特定应用所需的混凝土性能。

混凝土外加剂市场分为功能、建筑领域和地域。按功能划分,市场分为减水剂(增塑剂)、缓凝剂、促进剂、引气剂、粘度调节剂、减缩剂、高效减水剂(高效减水剂)等。建筑行业将市场分为商业、住宅、基础设施、工业和机构。该报告还涵盖了主要地区 16 个国家的混凝土外加剂市场的市场规模和预测。对于每个细分市场,市场规模和预测都是根据收入(百万美元)进行的。

| 功能 | 减水剂(增塑剂) | ||

| 缓速器 | |||

| 加速器 | |||

| 引气剂 | |||

| 粘度调节剂 | |||

| 减缩剂 | |||

| 高效减水剂(高效减水剂) | |||

| 其他功能 | |||

| 建筑业 | 商业的 | ||

| 住宅 | |||

| 基础设施 | |||

| 工业和机构 | |||

| 地理 | 亚太 | 中国 | |

| 印度 | |||

| 日本 | |||

| 韩国 | |||

| 东盟国家 | |||

| 亚太其他地区 | |||

| 北美 | 美国 | ||

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 意大利 | |||

| 欧洲其他地区 | |||

| 南美洲 | 巴西 | ||

| 阿根廷 | |||

| 南美洲其他地区 | |||

| 中东和非洲 | 沙特阿拉伯 | ||

| 南非 | |||

| 中东和非洲其他地区 | |||

市场定义

- Vehicle Types - Passenger Vehicles, Commercial Vehicles and Motorcycles are the vehicle types considered under the automotive lubricants market.

- Product Types - For the purpose of this study, lubricant products such as engine oils, transmission oils, greases and hydraulic fluids are taken into consideration.

- Service Refill - Service refill is the primary factor considered while accounting the lubricant consumption for each of the vehicle segments, under the study.

- Factory Fill - First lubricant fill-ups for newly produced vehicles are considered.

研究方法

Mordor Intelligence在所有报告中都遵循四步方法。