加拿大商业房地产市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 估计的基准年 | 2024 |

| 预测数据期 | 2025 - 2030 |

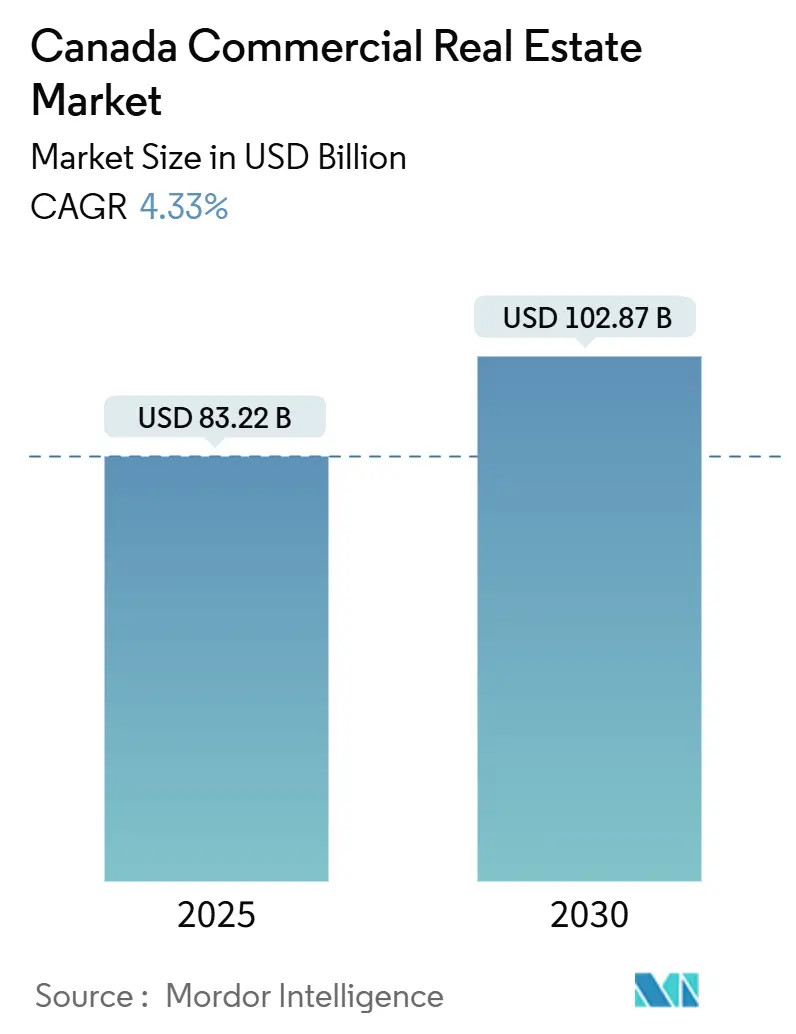

| 市场规模 (2025) | 83.22 十亿美元 |

| 市场规模 (2030) | 102.87 十亿美元 |

| 增长率 (2025 - 2030) | 4.33% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence加拿大商业房地产市场分析

加拿大商业房地产市场规模目前在2025年价值832.2亿美元,预计到2030年将达到1,028.7亿美元,在此期间以4.33%的复合年增长率扩张。随着较低政策利率缩小融资利差,投资者情绪有所改善,促使养老基金和REITs将资本回收到核心资产,同时抛售非战略性物业。移民驱动的人口增长、近岸制造业的回升以及持续的电子商务采用正在扩大对写字楼、物流设施和混合用途开发项目的需求。基础设施支出,如魁北克省3.56亿美元的CN铁路升级,正在加强贸易走廊并促进工业用地吸收。与此同时,魁北克省的低成本水电正在吸引数据中心运营商,深化该省作为技术服务中心的吸引力。

关键报告要点

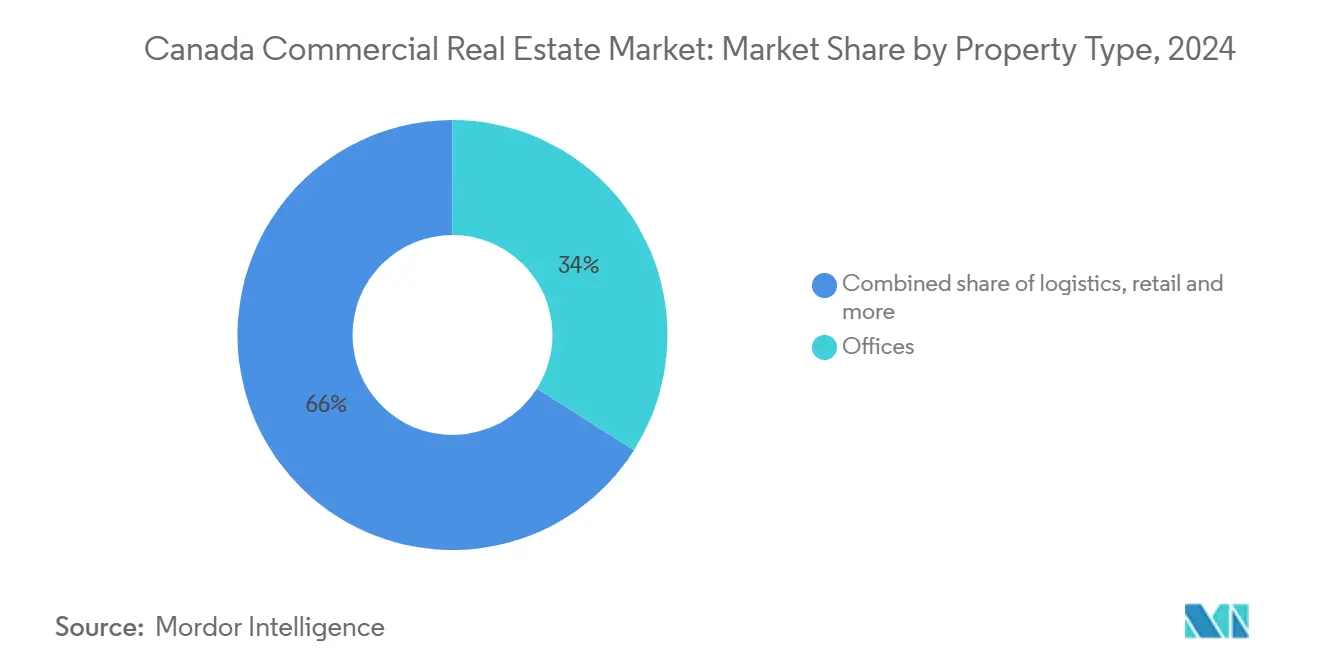

- 按物业类型划分,写字楼在2024年加拿大商业房地产市场中占据34.0%的份额;物流资产预计到2030年以5.10%的复合年增长率增长。

- 按商业模式划分,销售细分在2024年占据62.8%的加拿大商业房地产市场份额,而租赁细分以4.98%的复合年增长率记录最快扩张至2030年。

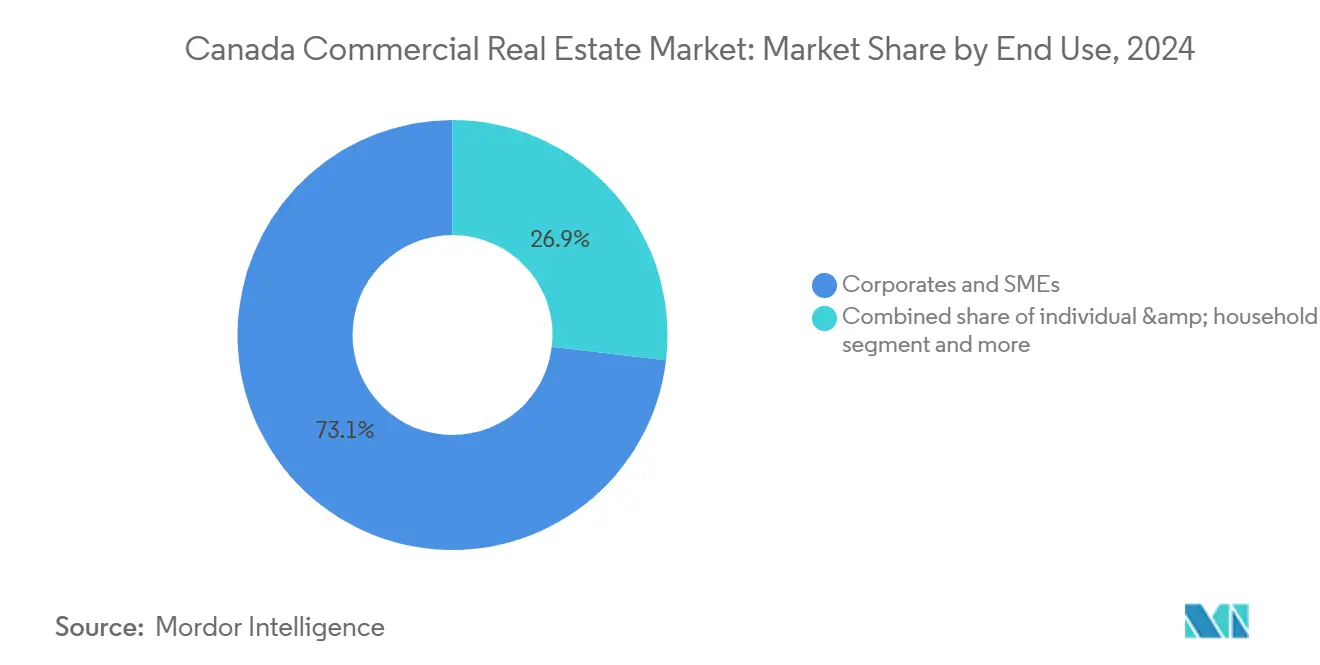

- 按最终用户划分,企业和中小企业在2024年占加拿大商业房地产市场规模的73.1%,并以4.84%的复合年增长率推进。

- 按地区划分,安大略省在2024年占据29.1%的加拿大商业房地产市场;魁北克省是增长最快的地区,到2030年复合年增长率为5.10%。

加拿大商业房地产市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 联邦移民目标每年50万新居民 | +1.2% | 全国;集中在多伦多、温哥华、蒙特利尔 | 长期(≥4年) |

| 安大略-魁北克走廊沿线近岸工业需求 | +0.8% | 安大略省和魁北克省,溢出到大西洋加拿大 | 中期(2-4年) |

| 电子商务超过零售销售的8% | +0.6% | 全国城市中心 | 中期(2-4年) |

| REIT资本回收和养老基金干粉 | +0.5% | 多伦多、温哥华、蒙特利尔核心市场 | 短期(≤2年) |

| 多伦多科技租户在A级写字楼扩张 | +0.4% | 大多伦多地区、渥太华、滑铁卢 | 短期(≤2年) |

| 数据中心迁移到魁北克水电 | +0.3% | 魁北克省;延伸至马尼托巴省、不列颠哥伦比亚省 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

安大略-魁北克走廊沿线近岸制造工业需求激增

制造商将生产迁移至更接近北美消费者的地点,正在吸收温莎-魁北克市延伸段的仓储和弹性资产,受到魁北克省40.5亿美元竞争力计划的鼓励,该计划对抗美国贸易壁垒。[1]"Discours sur le budget 2025-2026," finances.gouv.qc.ca移民," canada.ca汽车和先进制造集群的工业租赁保持活跃,尽管2024年第三季度全国出口下降2.8%。CN铁路能力增强,由3.56亿美元升级支撑,提升吞吐量并减少运输时间,加强走廊的物流形象。开发商正在增加现代化、高净空设施,但建设管道在成本通胀中保持克制,防止供过于求。中期吸收将主导新完工项目,因为配送运营商优先考虑快速进入市场的优势。

联邦移民目标每年增加50万居民促进多户建设

政策制定者计划在2025年接纳39.5万永久居民,到2027年递减至36.5万,其中29%的新移民拥有建筑贸易技能。[2]Statistics Canada, "Building Construction Price Indexes, Q1 2025," statcan.gc.ca人口流入加剧了对多伦多、温哥华和蒙特利尔社区零售、生命周期办公服务和城市物流节点的需求。稳定的家庭组建支持交通附近的混合用途项目,预计到2027年将住房供应缺口缩小67万套。哈利法克斯和萨斯卡通等二线城市也在吸引新移民,扩大商业开发的地理足迹。开发商正在利用模块化设计,可以在住宅和底层商业用途之间转换,以面向未来的项目。

多伦多科技租户扩张尽管混合办公仍维持A级写字楼预租赁

技术雇主继续优先考虑协作中心,Kainos到2025年将多伦多员工人数增加三倍至300人就是证明。大型预租赁交易排队等待2026年交付,尽管全市空置率为19.2%。租户偏好设施丰富的塔楼,支持员工福利和ESG认证,导致分化市场,其中A级空间表现优于普通写字楼。联合办公运营商也在扩大足迹,吸收调整投资组合的占用者的回填空间。短期激励措施,如交钥匙装修和租金减免,仍然普遍,但预计在空置率稳定后会逐渐减少。

电子商务渗透率超过零售销售8%推动最后一英里城市物流

升级全渠道能力的零售商正在密集消费者群体10公里内租赁微履行中心,减少交付时间并降低排放。国际运输论坛强调人行道配送机器人作为缓解拥堵的有前途解决方案,推动分区当局允许混合用途地区的较小物流足迹。将老旧零售盒子改造为交叉转运站很常见,特别是在多伦多和温哥华周围。开发商正在考虑更高的电力负载和数据连接以适应自动化。中期对15万平方英尺以下设施的需求预计将超过供应,保持租金上升轨迹。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 加拿大银行政策利率升高保持资本化率粘性和估值波动 | -0.9% | 全国;在多伦多和温哥华最为严重 | 短期(≤2年) |

| 建设成本通胀平均11%复合年增长率压缩开发利润率 | -0.7% | 全国主要城市中心 | 中期(2-4年) |

| ESG披露要求收紧提高传统资产改造资本支出 | -0.6% | 全国;多伦多、蒙特利尔、卡尔加里的老旧B/C级资产 | 中期(2-4年) |

| 疫情后郊区写字楼空置率激增抑制CBD外租金增长 | -0.4% | 多伦多、温哥华、渥太华郊区子市场 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

加拿大银行政策利率升高保持资本化率粘性和估值波动

尽管政策利率在2025年降至3%,抵押贷款利差继续跟随债券收益率,维持买卖价差,抑制交易速度。资本化率减压在二级写字楼和零售中最为明显,而优质工业仍然更紧。依赖银行信贷的较小赞助商正在撤退,允许资本充足的REITs巩固地位。远期对冲成本在融资市场进一步稳定之前保持开发开工不足。短期内,价格发现取决于额外降息和美国关税政策的明确性。

建设成本通胀平均11%复合年增长率压缩开发利润率

加拿大统计局记录2025年第一季度非住宅建筑同比成本上涨3.5%,伦敦和里贾纳出现局部激增。[3]Government of Canada, "Government of Canada Reduces I魁北克财政部, 材料波动,特别是钢铁和铝,使投标定价复杂化并压缩固定价格合同。经济适用房和混合用途项目的开发商难以将成本转嫁给租户,被迫重新设计或分阶段交付。预制和批量采购缓解了一些压力,但需要较小建筑商缺乏的规模。机械设备供应链障碍延长项目时间表,增加持有成本和应急费用。

细分分析

按物业类型:写字楼锚定活动,物流加速发展

写字楼在2024年占加拿大商业房地产市场的34%,巩固其作为该行业主要收入驱动者的作用。全国空置率达到18.4%的峰值但已稳定,因为租户转向现代空间,压缩新塔楼的过时风险。投资流向体验式升级--健康中心、灵活协作区域和可再生能源驱动的HVAC--以留住知识型占用者。向质量逃逸的动态,加上有限的新建开工,支撑多伦多、温哥华和蒙特利尔A级资产的租赁弹性。与此同时,省级写字楼转住宅转换激励措施在2024年第一季度从库存中移除87万平方英尺,收紧优质供应并支持市中心节点的租金增长。

物流是增长最快的类别,预计到2030年以5.1%的复合年增长率扩张,因为零售商目标当日履行标准。多层城市仓库和冷链设施吸引希望获得稳定现金流的机构资本。开发商强调电力冗余、码头门比例和与电动配送车队兼容的周转车道。尽管多伦多皮尔逊机场附近土地价格升高,需求持续超过供应,维持租金溢价和低结构性空置。采用交叉转运改造和夹层建设的投资者在没有大型绿地风险的情况下提升回报。总体而言,写字楼和物流合计代表加拿大商业房地产市场规模的一半以上,表明传统和增长导向资产之间的平衡敞口。

备注: 购买报告后可获得所有个别地区的细分份额

按商业模式:销售营业额占主导,但租赁引领增长

销售交易在2024年占加拿大商业房地产市场的62.7%,反映REITs和养老基金的资本回收策略。大型交易,如Artis REIT的7.297亿美元资产剥离计划,说明支持核心市场流动性的积极投资组合再平衡。外国投资者,特别是来自新加坡和德国的投资者,是稳定零售和工业资产的净买家,利用有利的汇率差异。产权转让集中在多伦多和温哥华周围,数据透明度加快承保。尽管如此,当债务定价波动时,买卖协调仍然脆弱。

租赁模式以4.98%的复合年增长率增长,正成为机构策略的核心,在经济不确定性期间优先考虑收入持久性。CAPREIT在2024年98.1%的入住率和1.173亿美元的同一物业净营业收入突出了租赁弹性s25.q4cdn.com。资产管理公司正在部署智能建筑系统以优化房东控制的公用事业,在不提高面租金的情况下提升净营业收入。ESG合规框架还释放绿色融资优势,降低再融资利息成本。随着债务市场稳定,分析师预计租赁投资组合相对于交易导向平台将获得估值溢价,巩固其在预测期内加拿大商业房地产市场规模的份额。

按最终用户:企业和中小企业塑造需求模式

企业和中小企业在2024年占加拿大商业房地产市场的73.1%,预计以4.84%的复合年增长率扩张,受技术部门招聘和在岸制造推动。雇主寻求高密度、交通便利的写字楼区域以获得人才和促进协作。该细分的增长也推动了支持全渠道零售策略的区域配送中心需求。生命科学、金融科技和创意产业的中小企业倾向于创新区内的灵活租赁,为提供即插即用空间的房东创造机会。

来自个人和家庭的需求集中在整合杂货锚点与社区服务的社区规模零售和混合用途资产。政府和机构用户虽然规模较小,但通过长期租赁提供稳定的收入流,特别是在国防、教育和医疗设施中。企业向混合工作的转变增加了对适应性楼层平面和健康认证空气过滤系统的兴趣,推动房东快速改造库存。移民驱动的劳动力增长为占用者管道增加了进一步深度,确保企业和中小企业在中期内仍是加拿大商业房地产市场份额的主导影响者。

备注: 购买报告后可获得所有个别地区的细分份额

地理分析

安大略省在2024年占加拿大商业房地产市场的29.1%,以大多伦多地区金融、技术和生命科学租户的密集聚集为支撑。该省电力需求预计到2050年将攀升60%,支撑促进商业建设的基础设施投资。经济发展部为2025-2026年划拨18.5亿美元以吸引先进制造项目,而交通导向社区倡议激励新地铁站周围的混合用途节点。对美国贸易政策的脆弱性持续存在,因为省出口的四分之三跨越美国边境,但近岸趋势通过鼓励本地生产部分抵消了该风险。

魁北克省是增长最快的省份,复合年增长率为5.1%,利用40.5亿美元的经济计划和丰富的水电来吸引数据中心和航空航天投资者。魁北克投资公司在2024-2025年82个项目中记录了65亿美元的外国直接投资,表明超越传统制造业的多元化需求。CN的3.56亿美元铁路升级和REM轻轨项目推动物流能力并催化90亿美元的连续房地产开发。针对欧洲和亚洲的更广泛出口策略减少了对美国市场的依赖,软化周期性冲击。

不列颠哥伦比亚省和阿尔伯塔省提供反周期定位,卡尔加里的复苏以能源多样化和专业服务增长为支撑。加拿大基础设施银行在西部省份超过250亿美元的公私合作项目管道扩大了二线城市的工业和写字楼足迹。大西洋加拿大受益于溢出物流需求和食品加工和清洁技术组件日益增长的近岸足迹。跨地区,专业化--无论是在清洁能源、AI基础设施还是先进制造--决定资本配置策略,为寻求加拿大商业房地产市场内平衡敞口的投资者扩大画布。

竞争格局

市场竞争适中,全国多元化REITs和养老金支持的管理公司持有大量投资组合,而专业开发商开拓高增长利基。RioCan、Brookfield Properties和Oxford Properties依靠规模获得低成本债务并抢占核心城市再开发地块。Colliers对Triovest的待定收购形成监管超过9500万平方英尺的服务强国,增加综合资产管理能力并扩大二级市场的经纪业务。整合浪潮增强与放贷人和承包商的议价能力,但缩小了较小房东的供应商多样性。

战略活动集中在资本回收:Artis REIT在抛售7.297亿美元资产后将杠杆率降至40.2%,将资金重新部署到高增长的温哥华工业项目。PROREIT的7240万美元温尼伯收购将其工业权重提升至总可租赁面积的88%,展示向防御性现金流资产的转向。CDPQ等养老基金追求与长期负债和ESG授权一致的数据中心和生命科学平台。每一步都强调向锐化投资组合焦点的趋势,减少对脆弱郊区写字楼的敞口。

技术采用进一步区分领先房东。ESG报告套件、租户参与应用程序和预测性维护平台现在是顶级投资组合的标准。Brookfield利用基于AI的能源分析来削减运营成本,而Oxford部署智能建筑传感器以优化空气质量和占用者舒适度。较小的进入者通过针对服务不足的利基来减轻规模劣势--大西洋港口附近的冷存储或吸引绿色经济租户的大型木材写字楼。由此产生的竞争动态在加拿大商业房地产市场内奖励资本实力和专业运营专长。

加拿大商业房地产行业领军企业

-

Brookfield Property Partners L.P.

-

Cadillac Fairview Corporation Ltd.

-

Oxford Properties Group

-

Allied Properties REIT

-

Dream Office REIT

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:CDPQ公布2024年9.4%的回报,尽管美国写字楼持有挑战,净资产增至3,548亿美元。

- 2025年5月:CN宣布在魁北克省3.56亿美元基础设施计划,增强铁路能力和数字系统以简化货运流。

- 2025年4月:Colliers披露收购Triovest的计划,创建管理超过9500万平方英尺和150亿美元项目的平台。

- 2025年3月:魁北克省公布40.5亿美元刺激计划,在三年内缓解企业免受美国保护主义影响并扩大基础设施支出。

加拿大商业房地产市场报告范围

商业房地产(CRE)是专门用于商业相关目的或提供工作空间而非居住空间的物业。商业房地产通常租赁给租户进行创收活动。这个广泛的房地产类别可以包括从单一店面到大型购物中心的所有内容。

加拿大商业房地产市场按类型(写字楼、零售、工业、多户和酒店业)和城市(多伦多、温哥华、卡尔加里、渥太华、蒙特利尔和埃德蒙顿,以及其他城市)进行细分。

该报告以价值(美元)为单位为上述所有细分提供加拿大商业房地产市场的市场规模和预测。

| 写字楼 |

| 零售 |

| 物流 |

| 其他(工业房地产、酒店房地产等) |

| 销售 |

| 租赁 |

| 个人/家庭 |

| 企业和中小企业 |

| 其他 |

| 安大略省 |

| 魁北克省 |

| 不列颠哥伦比亚省 |

| 阿尔伯塔省 |

| 加拿大其他地区 |

| 按物业类型 | 写字楼 |

| 零售 | |

| 物流 | |

| 其他(工业房地产、酒店房地产等) | |

| 按商业模式 | 销售 |

| 租赁 | |

| 按最终用户 | 个人/家庭 |

| 企业和中小企业 | |

| 其他 | |

| 按地区(省份) | 安大略省 |

| 魁北克省 | |

| 不列颠哥伦比亚省 | |

| 阿尔伯塔省 | |

| 加拿大其他地区 |

报告中回答的关键问题

加拿大商业房地产市场目前的规模和增长速度如何?

该市场在2025年价值832.2亿美元,预计以4.33%的复合年增长率扩张,到2030年达到1,028.7亿美元。

目前哪种物业类型持有最大的市场份额?

写字楼以2024年加拿大商业房地产市场34%的份额引领格局,得到向设施丰富的A级建筑质量逃逸的支撑。

预计哪个细分到2030年增长最快?

物流物业预计实现最快增长,随着电子商务和近岸制造促进对城市配送空间的需求,以5.1%的复合年增长率推进。

哪个省份是最大贡献者,哪个扩张最快?

安大略省以2024年29.12%的市场收入位居榜首,而魁北克省以清洁能源优势和近岸投资推动的5.1%复合年增长率成为领跑者。

不断上升的移民目标如何影响商业房地产需求?

每年近50万新居民的流入加强了对混合用途开发、社区零售和支持物流中心的需求,特别是在多伦多、温哥华和蒙特利尔。

近期投资决策面临的主要风险是什么?

债务成本升高和建设价格通胀--2025年第一季度同比运行3.5%--正在压缩开发利润率并延迟交易,直到融资市场稳定。

页面最后更新于: