临床试验市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 90.10 十亿美元 |

| 市场规模 (2030) | 123.5 十亿美元 |

| 增长率 (2025 - 2030) | 6.50% CAGR |

| 增长最快的市场 | 北美 |

| 最大的市场 | 亚太地区 |

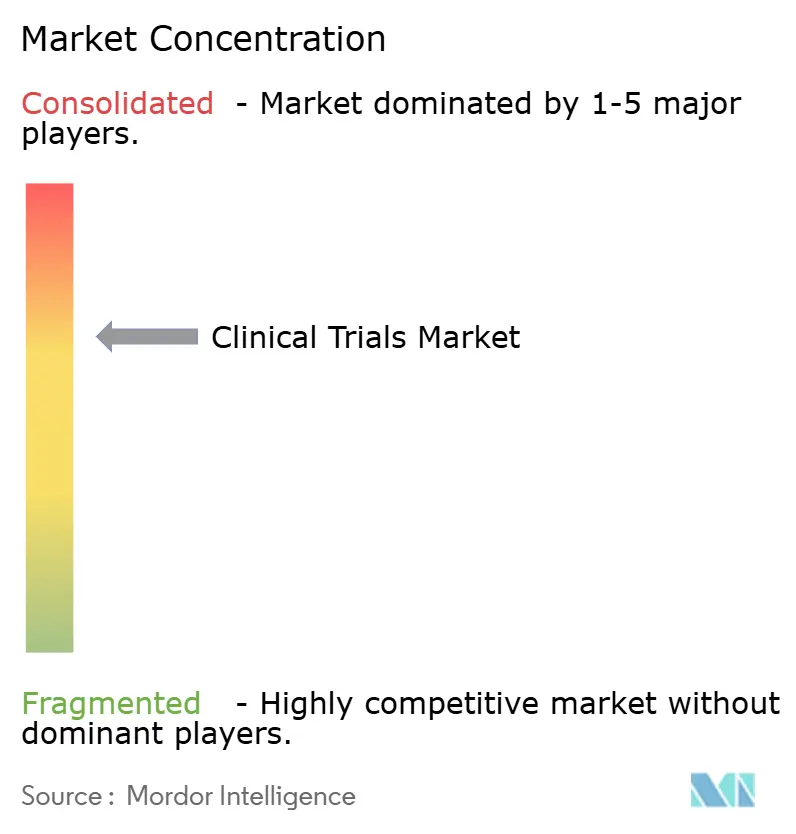

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多情报临床试验市场分析

临床试验市场预计在2025年产生901亿美元收入,并将在2030年扩大至1235亿美元,2025年至2030年期间复合年增长率为6.51%。商业申办方正转向分散化或混合执行模式,以控制研究中心相关费用,缩短招募时间并支持通过联网设备实现的实时监督。ICH E6(R3)良好临床实践指南于2025年1月正式实施,通过正式认可基于风险的质量管理、实用数据收集和远程优先监察,加速了这一转变。肿瘤学仍占全球方案启动的最大份额,但神经学、罕见疾病和细胞基因治疗扩张更快,因为它们受益于适应性设计和生物标志物指导的队列富集。合同研究组织(CRO)通过技术投资维护利润率,而新兴的中级专业机构通过提供治疗深度和特定区域监管专业知识侵蚀大型企业的市场份额。经验丰富的研究中心人员持续短缺和生物标志物检测复杂性上升抑制增长,使成本通胀保持在历史常态之上。

报告要点

- 按阶段划分,晚期III期临床试验在2024年占临床试验市场份额的55.0%,而II期临床试验预计到2030年将呈现6.8%的复合年增长率。

- 按研究设计划分,随机对照干预性研究在2024年获得72.3%的收入;适应性设计预计到2030年将以8.2%的复合年增长率增长。

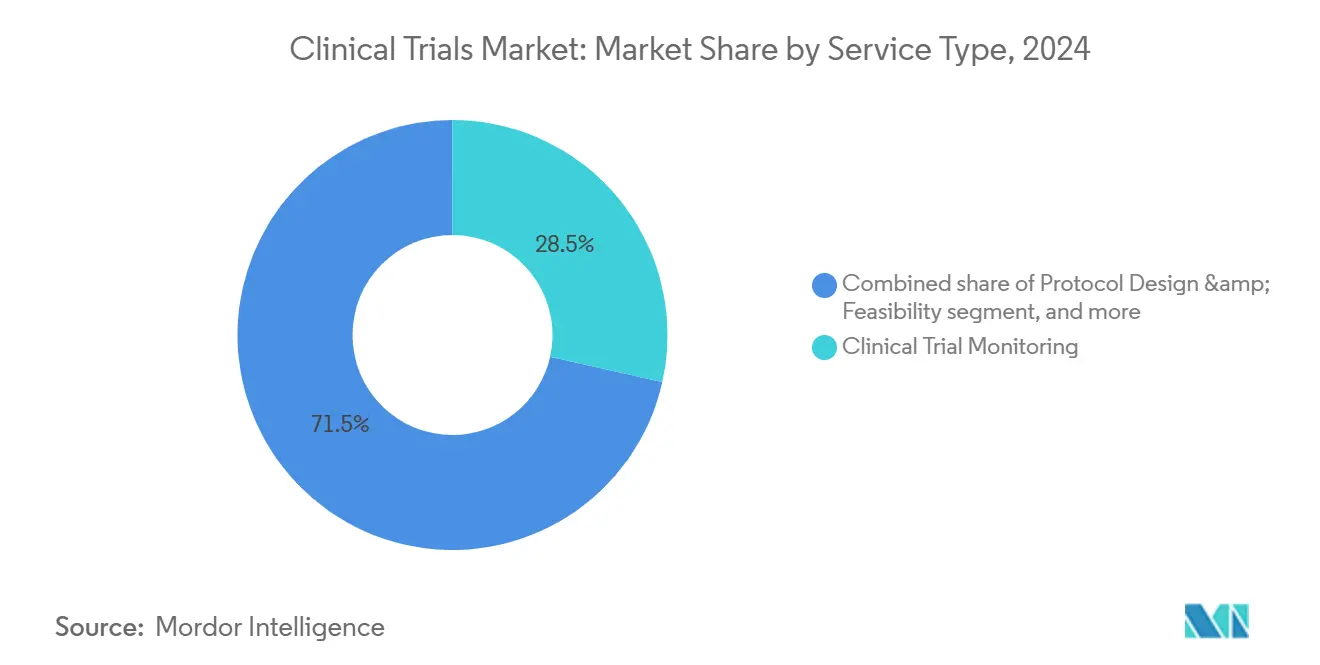

- 按服务类型划分,监察活动在2024年占临床试验市场规模的28.5%;分散化和虚拟服务预计将以14.6%的复合年增长率扩张。

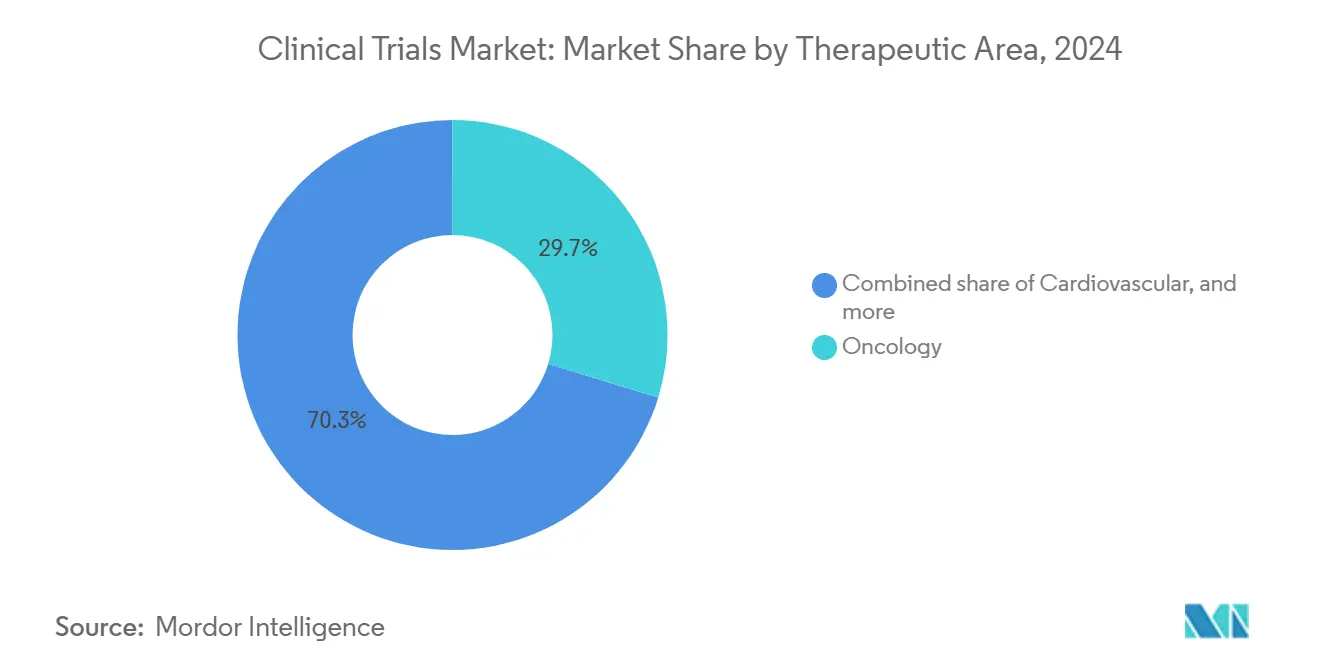

- 按治疗领域划分,肿瘤学在2024年占临床试验市场规模的29.7%份额,而神经学有望实现9.1%的复合年增长率。

- 按申办方划分,制药和生物制药公司在2024年保持68.0%的市场份额;政府和非营利资助正以7.5%的复合年增长率增长。

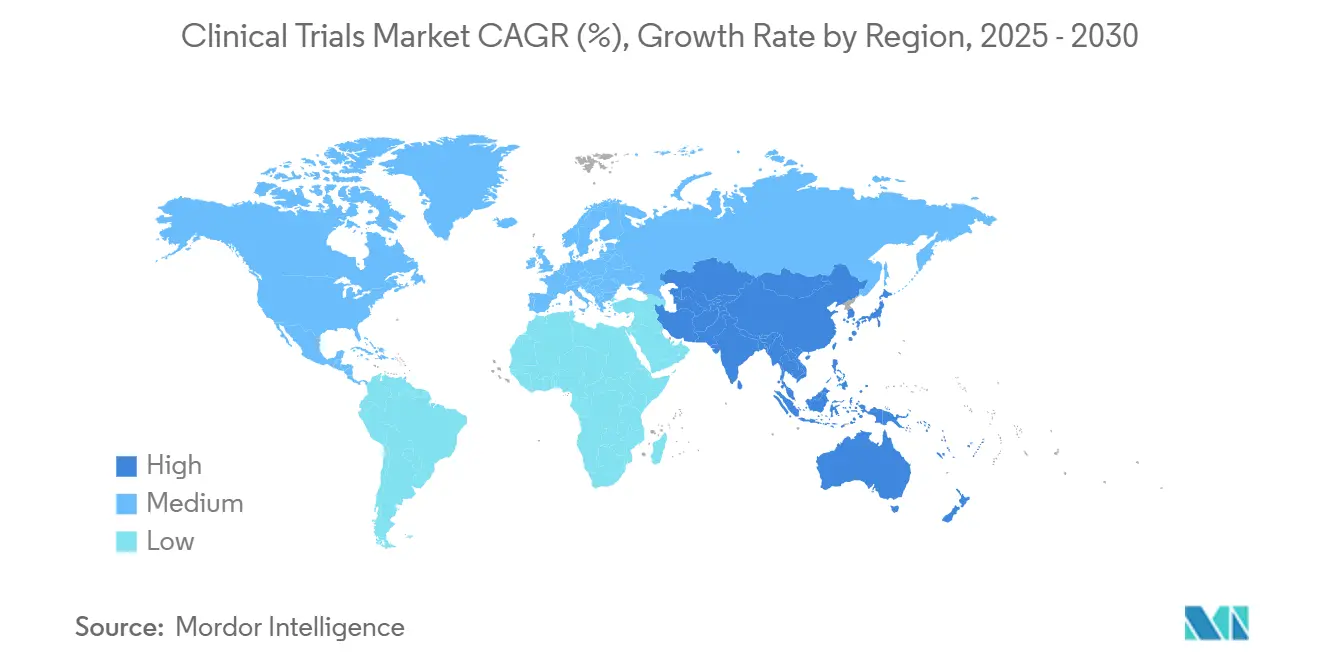

- 按地理区域划分,北美在2024年占收入的49.2%;亚太地区是增长最快的地区,复合年增长率为7.9%。

全球临床试验市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 分散化与混合试验采用 | +1.9% | 全球 | 长期(≥ 4年) |

| 罕见疾病和孤儿药物管线扩张 | +1.6% | 北美、欧盟、亚太 | 长期(≥ 4年) |

| 亚太研究中心纳入以加快招募 | +1.4% | 亚太 | 中期(2-4年) |

| 人工智能驱动的患者招募解决方案 | +1.8% | 全球 | 中期(2-4年) |

| 肿瘤学试验的政府激励措施 | +2.2% | 全球 | 长期(≥ 4年) |

| 真实世界证据(RWE)上市后研究使用案例增加 | +1.8% | 全球 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

分散化与混合试验平台的加速采用

分散化方法允许参与者通过远程医疗、本地实验室和居家设备完成访问,减少出行负担并提高保留率。全球DCT收入池预计到2030年将达到133亿美元,相当于6.6%的复合年增长率。90%的患者认为DCT参与可以接受,凸显了对远程优先参与的强烈需求。美国食品药品监督管理局于2024年9月发布的分散化临床试验最终指导意见确认,对数据完整性、知情同意和安全监督的监管期望与基于研究中心的研究保持一致[1]U.S. Food and Drug Administration, "Conducting Clinical Trials With Decentralized Elements; Guidance for Industry, Investigators, and Other Interested Parties," federalregister.gov。因此,申办方面临技术资格、基于风险的监察和网络安全方面的新运营要求,这些要求已经在塑造供应商选择标准并推动CRO在数字平台方面的投资。

全球罕见疾病和孤儿药物管线激增

基因组学和下一代测序技术已阐明数千种以前特发性疾病的分子病因,引发了一波靶向治疗项目浪潮。虽然大约3000万美国居民患有罕见疾病,但目前只有500种疾病有获批治疗方法[2]National Institutes of Health, "Rare Diseases," nih.gov。美国孤儿药法案项下的税收优惠、用户费用减免和七年排他性继续吸引风险投资和大型制药资本。FDA的罕见和被忽视疾病治疗药物资助项目进一步降低早期人体研究风险,导致自然病史队列收集和分子分层概念验证试验的高增长。由于患者群体地理分散且诊断延迟平均为5至7年,招募仍然困难,推动申办方转向全球、多中心或完全虚拟的招募策略。

亚太地区研究中心纳入增加以优化招募时间线

亚太地区现在占新临床试验注册的一半以上,而五年前仅占三分之一[3]Novotech, "Evolution of Clinical Trials in the Asia Pacific Region Compared to the US and EU5," novotech-cro.com。中国监管提速将审查时间缩短一半,2017年至2021年期间方案启动数量翻倍,而印度、韩国和日本提供专业的肿瘤学和医疗器械路径。每名入组患者的成本比西方基准低30-40%,治疗初治人群池使招募速度比西方快2至3倍。当地监管机构越来越接受通用技术文件和基于风险的监察,但语言、数据隐私法规和伦理委员会期望的异质性使跨境主方案复杂化。将国内和区域CRO配对的混合模式缓解这些挑战,扩大研究中心覆盖范围,并促进使用符合文化偏好的分散化访问。

人工智能驱动的患者招募解决方案提高招募效率

机器学习算法查询电子健康记录、理赔文件和基因组数据库,以精确定位潜在符合条件的参与者,提高预筛选通过率并预测退出风险。自2016年以来,美国FDA已记录约300份在方案设计或数据分析中提及人工智能的提交文件。可穿戴传感器的集成提供实时安全监测,而自然语言处理可以自动化不良事件分诊。企业采用仍不均匀,因为算法透明度、数据来源验证和偏见缓解需要严格的治理,但早期采用者报告可行性和启动方面的周期时间减少了两位数。该技术还支持适应性剂量算法和合成对照臂构建,进一步提高统计效率。

制约因素影响分析

| 制约因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 经验丰富的临床研究协调员短缺 | 未量化 | 新兴市场 | 短期(≤ 2年) |

| 生物标志物驱动的适应性设计复杂性和成本上升 | 未量化 | 全球 | 中期(2-4年) |

| 数据隐私法律(GDPR、CCPA)审查加强阻碍电子同意推出 | 未量化 | 北美、欧盟 | 中期(2-4年) |

| 西欧通胀驱动的研究者和研究中心管理费用上涨 | 未量化 | 西欧 | 短期(≤ 2年) |

| 来源: Mordor Intelligence | |||

新兴市场经验丰富的临床研究协调员持续短缺

亚太、拉丁美洲和东欧的快速方案增长已超过精通ICH-GCP、远程数据收集和复杂监管文件的研究中心员工供应。培养一名完全胜任的协调员需要2至3年的指导性接触,超过了新临床研究项目的毕业率,如俄亥俄州立大学提供的CAAHEP认证的临床研究硕士学位。缺乏经验的团队提高方案偏离风险,延长监察访问并加重质量保证预算负担,侵蚀了最初推动离岸外包的一些成本优势。申办方通过将员工培训模块捆绑到供应商合同中、部署移动监察单位和增加中心统计监察来应对,但技能差距仍是一个急性短期瓶颈。

生物标志物驱动的适应性设计复杂性和成本上升

适应性富集、反应适应性随机化和无缝II/III期框架基于实时读数调整分配,但它们依赖于经验证的检测、连续数据馈送和复杂的贝叶斯分析。生物标志物样本错误分类可能降低试验功效同时增加I型错误,迫使增大样本量或修改方案。因此,每名患者的直接成本比匹配的常规RCT高30-40%,监管机构在批准设计特性之前要求详细的统计操作特征模拟。尽管存在这些障碍,肿瘤学申办方继续拥抱适应性方法,ARPA-H在2024年推出ADAPT平台就是例证,该平台使用连续基因组和影像反馈在主动招募期间演进队列。

细分分析

按阶段:晚期主导地位掩盖早期阶段创新

III期研究在2024年占临床试验市场的55.0%,因为它们涉及大型多中心队列和监管级终点,需要高端CRO预算。单个III期肿瘤学方案每名患者可超过40,000美元,生物标志物筛选成本推动支出增长。尽管如此,II期试验将以6.8%的复合年增长率更快扩张,因为适应性设计压缩概念验证时间线并结合剂量范围与早期疗效。由于中国的加速IND审查路径,亚太地区现在承担全球I期启动的58%,支持早期接触遗传多样性人群。

申办方部署无缝I/II期框架以加速推进/不推进里程碑并控制III期投资,这种方法分散风险并优化资产优先级。风险投资支持的生物技术公司经常将这些研究外包给具有实验室基因组学集成的中级CRO,而大型制药公司为旗舰模式维持内部I期单位。监管机构通过平衡统计严谨性与灵活性的指导支持创新,激励新终点和数字生物标志物纳入。这些趋势共同强化了一个管线,其中探索性阶段变得更加数据丰富,即使晚期试验继续吸收临床试验市场的大部分支出。

临床试验市场:按阶段市场份额

| III期 | 55.0% |

|---|---|

| I期等的合计份额 | 45.0 |

| 来源: Mordor Intelligence | |

按研究设计:适应性方法获得动力

干预性随机对照试验仍是监管金标准,2024年吸收72.3%收入并支撑大多数治疗药物的风险计算。ICH E6(R3)指导明确认可比例监督,鼓励申办方嵌入中期分析和预设停止规则,从而推动适应性框架8.2%的复合年增长率。肿瘤学处于前沿:伞式、篮式和平台结构并行测试多个生物标志物定义的队列,利用共享对照臂减少招募负担。

临床试验市场越来越多地整合传染病、神经疾病和自身免疫性疾病的平台试验,其中异质性使治疗评估复杂化。模拟操作特征包随监管提交一起提供以证明错误率控制,中心统计监察比传统现场验证更快地标记数据异常。对主方案结构的持续接受扩大适应性富集的使用,强化灵活设计不再是实验性的而是临床试验市场内现代证据生成的基本特征这一认知。

按服务类型:监察占主导地位而虚拟服务激增

监察在2024年占收入的28.5%,因为申办方在复杂分子检测和高成本终点时代优先考虑方案依从性、数据清洁度和参与者保护。ICH E6(R3)要求的基于风险的质量管理系统将预算从详尽的源数据验证转向专注于关键变量的集中分析。然而,对于需要输液药房检查或影像校准的复杂干预,现场监督仍不可或缺。

虚拟服务线是增长最快的组成部分,追踪14.6%的复合年增长率,因为远程设备、电子知情同意和远程访问规模化。分散化运营模式减少地理障碍并扩大人口统计包容性,满足监管机构设定的多样性要求,如美国FDA 2023年关于增强代表性不足人群招募的指导草案。亚太医院越来越多地与技术供应商合作嵌入虚拟评估,为申办方提供融合低成本研究中心与高科技数据采集的生态系统。因此,临床试验市场正在通过以数据为中心、以患者为中心的服务组合重新定义价值。

按治疗领域:肿瘤学领先地位中的神经学增长

肿瘤学推动2024年29.7%的支出,因为高未满足需求、支付方对创新的接受度和生物标志物复杂性提高方案投资。行业资助的癌症试验以8比1的比例超过联邦政府支持的研究,创造了一个环境,其中上市速度可以改变数十亿美元的特许经营预测。神经学,在淀粉样蛋白和tau成像突破以及罕见神经退行性疾病基因沉默策略推动下,将以9.1%的复合年增长率超越所有领域至2030年。

罕见疾病项目跨越肿瘤学和神经学,利用适应性设计管理超小队列和自然病史比较。人工智能驱动的分割工具帮助预测疾病进展并调整终点窗口,在不增大样本量的情况下提高统计功效。基于细胞和基因编辑干预的兴起增加了进一步的复杂性,推动申办方加强检测验证和纵向安全监察。这些因素支持临床试验市场内资本向高生物风险、高回报投资组合的持续重新配置。

按申办方类型:制药公司领先而政府资助增长

制药和生物制药企业在2024年占总价值的68%,在直接研究中心付款方面投入超过300亿美元,并在美国经济活动中产生620亿美元。行业支持还为2018年以来发表的超过一半最受引用的同行评议试验提供资金,强调其对研究议程和设计选择的主导影响。

政府、学术和非营利机构将以7.5%的复合年增长率扩大参与,针对公共卫生优先事项,如抗微生物耐药性、流行病准备和罕见儿科疾病。公私合作伙伴关系将基础科学洞察与商业开发力量结合,降低mRNA疫苗和CRISPR治疗等前沿模式的风险。资金多样化为临床试验市场增加韧性并有助于防范特定行业冲击,同时也提升透明度期望和数据共享要求。

地理分析

北美在2024年产生全球收入的49.2%,得到成熟监管生态系统、先进研究者网络和充足科学资本的支持。州级经济乘数突显试验支出的本地价值:佛罗里达州获得83亿美元,德克萨斯州77亿美元,加利福尼亚州71亿美元的2024年活动。区域当局越来越优先考虑方法论创新而非单纯数量,监管机构关于分散化试验、适应性设计和真实世界证据整合的指导就是例证。这里的临床试验市场面临成本压力,推动申办方转向混合模式,保留战略性美国中心同时将低强度程序离岸外包。

亚太地区预计以7.9%的复合年增长率增长,通过监管自由化、加速审查时间线和大型治疗初治人群重塑全球临床试验市场。中国和印度合计占活跃方案总数近40%。韩国的集中IRB框架、日本的再生医学条件批准路径,以及台湾用于基于区块链的电子源验证的数据完整性沙箱共同建立差异化利基。该地区的成本结构--每名患者便宜30-40%--和招募速度--比西方基准快2至3倍--创造了令人信服的价值主张。然而,数据隐私法规和英语熟练程度的差异对跨境主方案构成挑战,促使CRO联盟融合区域专业知识与全球流程标准化。

欧洲保持相当的科学专业知识和专业基础设施,但其在临床试验市场的相对份额在启动时间线拖延和成本通胀中略有下降。临床试验法规(CTR)旨在通过集中门户简化多成员国许可,而欧洲药品管理局强调以患者为中心的结果测量[4]European Medicines Agency, "Clinical trial," ema.europa.eu。英国脱欧引入额外复杂性:英国申办方必须导航双重合规轨道,尽管新的温莎框架促进北爱尔兰的数据流。未来增长可能集中在罕见疾病、先进治疗药物和复杂统计方法上,欧洲的学术网络在这些领域保持竞争优势。

竞争格局

临床试验市场表现出适度集中度:五大CRO--IQVIA、Labcorp、ICON、Parexel和Syneos--2024年合计持有约40%收入。IQVIA利用其全球数据科学平台在75个国家和30个适应症运营超过500个分散化或混合试验,实现其技术堆栈的GDPR合规验证。Labcorp在2023年完成其临床开发部门的分拆,专注于实验室和中心检测服务的战略重点,而新独立实体追求CRO扩张。ICON收购PRA Health Sciences的120亿美元交易巩固了治疗和地理足迹,将ICON提升为全球第三大CRO。

中级CRO利用治疗专业化--如细胞治疗、眼科或数字健康集成--从寻求定制专业知识的申办方赢得方案。中国、印度和东南亚的区域CRO与跨国公司合作,导航当地伦理批准、语言本地化和上市后监察要求。与电子同意供应商、数据聚合平台和可穿戴设备制造商的技术合作伙伴关系区分投标并支持基于风险的质量管理。竞争也在人工智能驱动的可行性方面加剧,供应商提供预测招募模型以减少研究中心选择时间。

白色空间机会集中在罕见疾病、复杂生物制品和分散化服务交付。申办方重视能够在合规质量框架下整合远程患者访问、居家静脉穿刺和设备遥测的供应商。CRO积极投资网络安全能力以保护患者数据--特别是在GDPR罚款超过全球营业额4%的欧洲,以及在2025年两党提案寻求协调国家隐私标准的美国。这些动态确保临床试验市场内的竞争优势将越来越依赖技术成熟度、治疗专注和监管流利度而非单纯规模。

临床试验行业领导者

-

IQVIA Holdings Inc.

-

美国实验室公司(Labcorp)

-

ICON plc

-

Parexel International Corp.

-

Syneos Health

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年2月:ICON plc发布ICH E6(R3)深度分析,强调技术在实时风险评估中的作用。

- 2025年1月:ICH最终确定主要E6(R3)指导原则,启动27年来GCP的首次全面改革。

- 2024年12月:FDA发布E6(R3)附录2指导草案,强化分散化和实用设计原则。

- 2024年11月:FDA最终确定分散化试验指导,澄清对远程数据完整性和参与者安全的期望。

- 2024年11月:ICH发布最终E6(R3)良好临床实践附录2,详述基于风险的质量管理实施指导。

- 2024年9月:FDA发布多区域肿瘤学试验指导草案,解决美国招募比例下降问题。

- 2024年3月:ARPA-H启动ADAPT项目,开拓基于精细患者数据的进化肿瘤学试验设计。

全球临床试验市场报告范围

根据报告范围,临床试验是在临床研究下进行并遵循监管方案的实验。这些试验主要用于获取新开发药物安全性和有效性的数据。临床试验数据对于药物批准和将其引入市场是必需的。这个过程既昂贵又耗时,在所有阶段都需要专业知识。

临床试验行业按阶段、设计和地理区域进行细分。基于阶段,市场细分为I期、II期、III期和IV期。基于设计,市场细分为治疗研究和观察性研究。基于地理区域,市场细分为北美、欧洲、亚太、中东和非洲以及南美洲。报告PDF还涵盖全球主要地区17个国家的估计市场规模和趋势。市场报告PDF为上述所有细分提供价值(美元)。

| I期 |

| II期 |

| III期 |

| IV期 |

| 干预性/治疗研究 |

| 观察性研究 |

| 扩大准入研究 |

| 方案设计与可行性 |

| 研究中心识别与启动 |

| 监管提交与批准 |

| 临床试验监察 |

| 数据管理与生物统计学 |

| 医学写作 |

| 其他服务类型 |

| 肿瘤学 |

| 心血管 |

| 神经学 |

| 传染病 |

| 代谢疾病(糖尿病、肥胖) |

| 免疫学/自身免疫 |

| 其他治疗领域 |

| 制药与生物制药公司 |

| 医疗器械公司 |

| 学术与研究机构 |

| 政府与非营利组织 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 澳大利亚 | |

| 亚太其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美洲 | 巴西 |

| 阿根廷 | |

| 南美洲其他地区 |

| 按阶段 | I期 | |

| II期 | ||

| III期 | ||

| IV期 | ||

| 按研究设计 | 干预性/治疗研究 | |

| 观察性研究 | ||

| 扩大准入研究 | ||

| 按服务类型 | 方案设计与可行性 | |

| 研究中心识别与启动 | ||

| 监管提交与批准 | ||

| 临床试验监察 | ||

| 数据管理与生物统计学 | ||

| 医学写作 | ||

| 其他服务类型 | ||

| 按治疗领域 | 肿瘤学 | |

| 心血管 | ||

| 神经学 | ||

| 传染病 | ||

| 代谢疾病(糖尿病、肥胖) | ||

| 免疫学/自身免疫 | ||

| 其他治疗领域 | ||

| 按申办方类型 | 制药与生物制药公司 | |

| 医疗器械公司 | ||

| 学术与研究机构 | ||

| 政府与非营利组织 | ||

| 地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美洲 | 巴西 | |

| 阿根廷 | ||

| 南美洲其他地区 | ||

报告回答的关键问题

ABC临床试验市场的当前价值是多少,增长有多快?

临床试验市场预计在2025年产生901亿美元,预计到2030年达到1235亿美元,反映6.5%的复合年增长率。

哪个试验阶段吸引最高支出?

III期占总支出的55%,因为它涉及大型、多区域队列和监管级终点,推动高每名患者成本。

为什么分散化临床试验对申办方很重要?

分散化或混合设计减少患者出行,改善保留并实现实时远程监察,支持更快招募和潜在更短的总体时间线。

是什么让亚太地区对临床开发有吸引力?

亚太的试验每名患者可便宜30-40%,招募速度比西方地点快2至3倍,这得益于大型治疗初治人群和简化的监管框架。

罕见疾病研究的机会有多大?

7000种已识别罕见疾病中只有500种获批治疗方法,罕见疾病项目在税收抵免和市场排他性激励推动下代表相当大的增长领域。

当今市场的领先CRO是谁?

IQVIA和Labcorp领先,其次是ICON、Parexel和Syneos;它们合计持有全球CRO收入的约40%。

页面最后更新于: