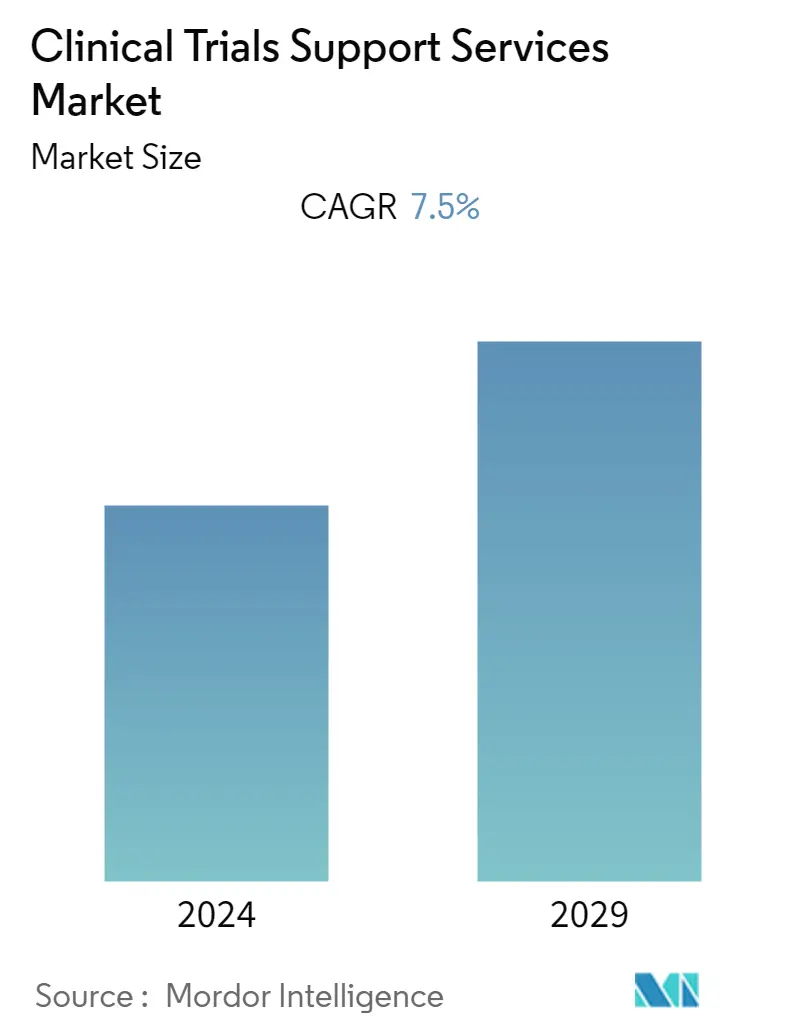

临床试验支持服务市场规模

| 研究期 | 2021 - 2029 |

| 估计的基准年 | 2023 |

| 预测数据期 | 2024 - 2029 |

| CAGR | 7.50 % |

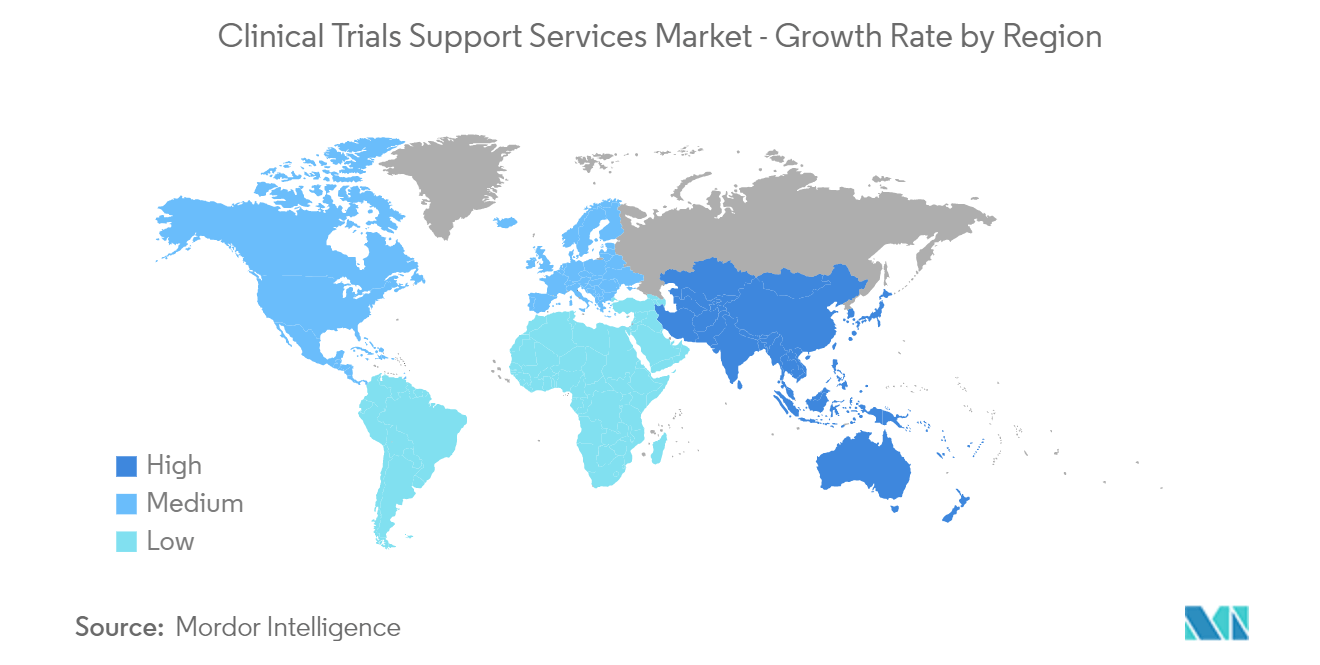

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

主要参与者

*免责声明:主要玩家排序不分先后 |

我们可以帮忙吗?

临床试验支持服务市场分析

临床试验支持服务市场预计在预测期内复合年增长率为7.5%。

COVID-19 大流行影响了几乎所有部门。它对全球临床试验支持服务市场产生了重大影响。例如,2021 年 2 月发表在柳叶刀上的一篇研究文章报道,COVID-19 大流行极大地影响了临床试验市场,因为人们越来越关注开发新的疗法或疫苗来治疗 COVID-19 疾病。文章还报道称,与上一年相比,2020年欧洲和美国的临床试验数量总体有所增加。因此,COVID-19 导致了新药和疫苗的开发,极大地影响了市场的增长。然而,随着新的传染病和慢性病的出现,对临床试验支持服务的需求可能在预测期内继续增加。

推动市场增长的主要因素是由于慢性病和传染病的沉重负担、制药公司的高研发支出、合同研究组织数量的增加以及疾病的流行,新兴市场对临床试验的需求不断增加。新兴国家慢性病、传染病和热带病的患病率不断上升,对开发新的治疗药物的需求未得到满足,这需要进行临床试验。例如,健康世界经济时报2022年5月发表的一篇文章报道称,印度2021年批准了100多项全球临床试验,比三年前增加了31.6%。因此,新药分子临床试验的增加预计将推动所研究市场的增长。

BMJ Open 2022 年 1 月发表的文章报道,泛非临床试验注册中心(PACTR)的临床试验注册量同比增长,2020 年达到 606 项。因此,随着新兴市场的临床试验数量不断增加,对临床试验支持服务的需求预计在预测期内将会增加。这些地区患有胰岛素抵抗、高脂血症和肥胖症的人数也在迅速增加,这可能会促进有效药物和治疗的临床试验。

各种组织正在开发临床数据管理工具和系统来处理大量数据。例如,2021 年 2 月,Clinical Solutions 推出了 Elluminate 临床试验管理系统,有助于更快、更明智地做出决策。因此,管理临床试验数据和服务的这种发展可能会增加对临床试验支持服务的需求,从而推动市场的增长。

过去几年,制药、生物制药和医疗器械公司的研发支出稳步增长。这些公司计划开发新的系统和数据库来管理与临床试验相关的服务和信息,从而推动临床试验支持服务市场的增长。例如,辉瑞公司2021年年报显示,该公司研发支出逐年增加,从2020年的93.93亿美元增至2021年的138.29亿美元。因此,企业研发活动支出不断增加通过临床试验加速药物开发预计也将对所研究市场的增长产生重大影响。

由于慢性病和传染病的高负担、制药公司的高研发支出、合同研究机构的数量不断增加以及疾病的流行导致新兴市场的临床试验需求不断增加,预计市场将出现重大变化。预测期内的增长。然而,一些国家缺乏进行临床试验的适当监管框架以及对患者入组的严格监管可能会阻碍所研究市场的增长。

临床试验支持服务市场趋势

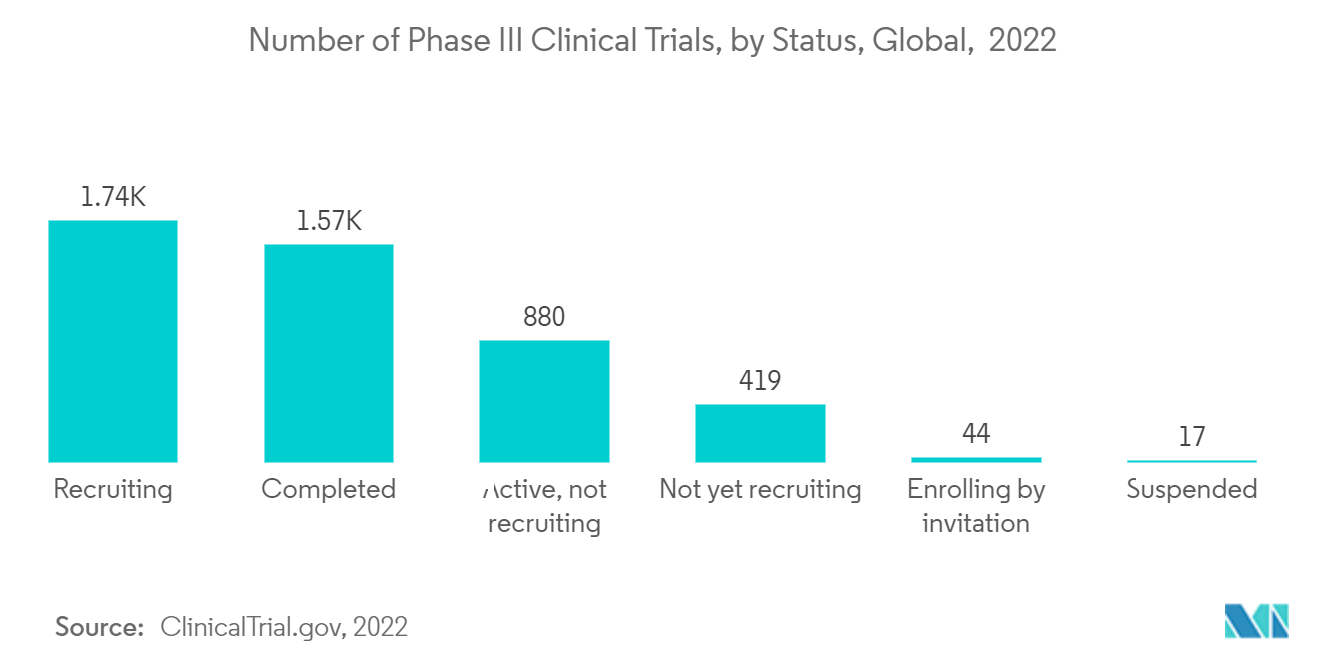

第三期细分市场预计在预测期内将出现显着增长

III 期临床试验根据公认的护理标准测试了新疗法的有效性和安全性。 III 期试验主要涉及证明和确认早期试验的初步数据,即该药物对于特定适应症是一种安全、有用且有效的治疗方法。这些 III 期临床试验的目的是评估新药与先前可用药物的比较效果,或进行这些试验以确认和扩展 I 期和 II 期试验的安全性和有效性结果。

国家临床试验 (NCT) 注册数据,根据临床试验进行更新。政府于 2022 年 11 月报告称,全球约有 12,136 项针对各种适应症的 III 期临床试验。大量正在进行的 III 期临床试验预计将有助于该领域在预测期内的增长。

主要市场参与者之间的战略合作伙伴关系和协议也促进了该细分市场的增长。例如,2022 年 10 月,赛诺菲与总部位于纽约的 TrialSpark 达成协议,为药物开发提供基于技术的模型。该合作伙伴关系将侧重于在患者需求较高且未得到满足的领域寻求临床阶段 II 期和 III 期候选药物的收购或许可和开发。此类收购许可活动的举措可能会导致第三阶段开发出更多候选药物,从而推动该细分市场的增长。

2022 年 6 月,AION Labs 与 BioMed X 合作,发起了第四次全球应用征集:预测癌症患者群体的临床试验结果。 AION Labs 的第四家初创公司将专注于开发人工智能平台,通过识别现有单臂早期 I/II 期数据中的生物标志物,优化临床 III 期研究的患者群体。由于 III 期试验中患者的优化,此类平台预计将推动该领域的增长。

因此,由于 III 期细分市场报告了大量临床试验,以及主要市场参与者之间的合作关系不断增加,预计该细分市场在预测期内将出现显着增长。

预计北美在预测期内将出现显着增长

由于在美国开展大部分业务和临床试验的制药公司数量最多、研发投资不断增加以及药物开发需求不断增长,预计北美在预测期内将出现显着增长。由于主要市场参与者的存在,该地区临床研究的不断增加也推动了市场的增长。例如,2022年6月,沃尔格林推出了临床试验服务,为制药公司提供患者招募和入组服务。

主要市场参与者之间的合作、伙伴关系和合并正在推动该地区市场的增长。例如,2022年6月,辉瑞、MorphoSys和Incyte签订了一项临床试验合作和供应协议,以研究辉瑞的TTI-622(一种新型SIRPα-Fc融合蛋白)与Monjuvi(tafasitamab-cxix)加来那度胺对患者的免疫治疗组合患有复发性或难治性弥漫性大 B 细胞淋巴瘤 (DLBCL)。因此,此类合作正在推动该地区市场的增长。

加拿大骨关节炎等疾病的患病率显着增加,这推动了该地区市场的增长。例如,加拿大关节炎社区研究与评估单位 (ACREU) 委托编写的一份报告称,20 岁及以上的加拿大人中约有 15% 患有骨关节炎。报告进一步指出,超过400万加拿大人,即大约每7个成年人中就有1人患有骨关节炎。因此,骨科疾病的高负担预计将增加对治疗方法或医疗设备的可用性和开发的需求,最终获得相同的临床试验,这可能会推动整个市场的增长。

不断增加的传染病病例给墨西哥带来了重大的医疗负担,这也持续推动了市场的增长。例如,2021 年 5 月发表的一篇文章报道,入组时抗 DENV(登革热病毒)IgG 的总体血清阳性率为 19.4%,其中墨西哥成人组的血清阳性率最高。这些实例表明该国登革热发病率很高,这增加了对临床试验后开发登革热疫苗的需求。

因此,慢性病和传染病病例的增加以及临床试验需求的增加,加上该地区主要市场参与者之间的合作伙伴关系,预计将在预测期内显着促进北美临床试验支持服务市场的增长。

临床试验支持服务行业概览

由于存在许多在全球和区域运营的公司,临床试验支持服务市场分散且竞争激烈。竞争格局包括对占据主要市场份额的一些国际和本地公司的分析,包括 Charles River Laboratories International Inc.、Laboratory Corporation of America Holdings、Eli Lilly and Company、Icon PLC、Novo Nordisk AS、Parexel International Corporation、Pfizer Inc.、Thermo Fisher Scientific Inc. (PPD Inc.)、Iqvia Holdings Inc.、F. Hoffmann-La Roche Ltd、赛诺菲和 Syneos Health。

临床试验支持服务市场领导者

-

Iqvia Holdings Inc.

-

F. Hoffmann-La Roche Ltd.

-

Laboratory Corporation of America Holdings

-

Eli Lilly and Company

-

Novo Nordisk A/S

*免责声明:主要玩家排序不分先后

临床试验支持服务市场新闻

- 2022 年 11 月,安进公布了其 olpasiran(原 AMG 890)成人研究 2 期 OCEAN(a)-DOSE 研究的治疗结束数据。研究发现,Olpasiran 可将患有动脉粥样硬化性心血管疾病 (ASCVD) 的患者的脂蛋白 (a) 水平降低 95% 以上。

- 2022 年 11 月,阿斯利康发布了两项乳腺癌和罕见血液疾病 III 期试验的积极数据,随后又公布了一项眼科 III 期试验的积极顶线结果。

临床试验支持服务市场报告 - 目录

1. 介绍

1.1 研究假设和市场定义

1.2 研究范围

2. 研究方法论

3. 执行摘要

4. 市场动态

4.1 市场概况

4.2 市场驱动因素

4.2.1 新兴市场的临床试验需求

4.2.2 药企研发支出高

4.2.3 CRO 数量的增加和疾病的流行

4.3 市场限制

4.3.1 一些国家缺乏进行临床试验的适当监管框架

4.3.2 严格的患者入组规定

4.4 波特五力分析

4.4.1 新进入者的威胁

4.4.2 买家/消费者的议价能力

4.4.3 供应商的议价能力

4.4.4 替代产品的威胁

4.4.5 竞争激烈程度

5. 市场细分(按价值划分的市场规模 - 百万美元)

5.1 按阶段

5.1.1 第一阶段

5.1.2 第二阶段

5.1.3 第三阶段

5.1.4 第四阶段

5.2 按服务类型

5.2.1 临床试验现场管理

5.2.2 患者招募管理

5.2.3 检测开发

5.2.4 合同起草(名词

5.2.5 包装、储存和配送服务

5.2.6 商业化

5.2.7 其他服务类型

5.3 按地理

5.3.1 北美

5.3.1.1 美国

5.3.1.2 加拿大

5.3.1.3 墨西哥

5.3.2 欧洲

5.3.2.1 德国

5.3.2.2 英国

5.3.2.3 法国

5.3.2.4 意大利

5.3.2.5 西班牙

5.3.2.6 欧洲其他地区

5.3.3 亚太

5.3.3.1 中国

5.3.3.2 日本

5.3.3.3 印度

5.3.3.4 澳大利亚

5.3.3.5 韩国

5.3.3.6 亚太其他地区

5.3.4 中东和非洲

5.3.4.1 海湾合作委员会

5.3.4.2 南非

5.3.4.3 中东和非洲其他地区

5.3.5 南美洲

5.3.5.1 巴西

5.3.5.2 阿根廷

5.3.5.3 南美洲其他地区

6. 竞争格局

6.1 公司简介

6.1.1 Charles River Laboratories International Inc.

6.1.2 Laboratory Corporation of America Holdings

6.1.3 Eli Lilly and Company

6.1.4 Icon PLC

6.1.5 Novo Nordisk AS

6.1.6 Parexel International Corporation

6.1.7 Pfizer Inc.

6.1.8 Thermo Fisher Scientific Inc. (PPD Inc.)

6.1.9 Iqvia Holdings Inc.

6.1.10 F. Hoffmann-La Roche Ltd

6.1.11 Sanofi

6.1.12 Syneos Health

7. 市场机会和未来趋势

临床试验支持服务行业细分

根据报告的范围,制药公司在进行临床试验期间使用的临床试验支持服务,无论是批准新药物分子还是将仿制药和生物仿制药引入市场。

临床试验支持服务市场按阶段(第一阶段、第二阶段、第三阶段和第四阶段)、服务类型(临床试验现场管理、患者招募管理、检测开发、合同制造、包装、储存和分销服务、商业化和其他服务类型)和地理位置(北美、欧洲、亚太地区、中东和非洲以及南美洲)。该市场报告还涵盖了全球主要地区 17 个不同国家的估计市场规模和趋势。该报告提供了上述细分市场的价值(以百万美元为单位)。

| 按阶段 | ||

| ||

| ||

| ||

|

| 按服务类型 | ||

| ||

| ||

| ||

| ||

| ||

| ||

|

| 按地理 | ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

|

临床试验支持服务市场研究常见问题解答

目前的临床试验支持服务市场规模有多大?

临床试验支持服务市场预计在预测期内(2024-2029)复合年增长率为 7.5%

谁是临床试验支持服务市场的主要参与者?

Iqvia Holdings Inc.、F. Hoffmann-La Roche Ltd.、Laboratory Corporation of America Holdings、Eli Lilly and Company、Novo Nordisk A/S 是临床试验支持服务市场的主要公司。

哪个是临床试验支持服务市场增长最快的地区?

预计亚太地区在预测期内(2024-2029 年)复合年增长率最高。

哪个地区在临床试验支持服务市场中占有最大份额?

2024年,北美在临床试验支持服务市场中占据最大的市场份额。

该临床试验支持服务市场涵盖哪些年份?

该报告涵盖了临床试验支持服务市场的历史市场规模:2021年、2022年和2023年。该报告还预测了临床试验支持服务市场的规模:2024年、2025年、2026年、2027年、2028年和2029年。

临床试验支持服务行业报告

Mordor Intelligence™ 行业报告创建的 2024 年临床试验支持服务市场份额、规模和收入增长率统计数据。临床试验支持服务分析包括 2029 年的市场预测展望和历史概述。获取此行业分析的样本(免费下载 PDF 报告)。