中国诊断成像市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 估计的基准年 | 2024 |

| 预测数据期 | 2025 - 2030 |

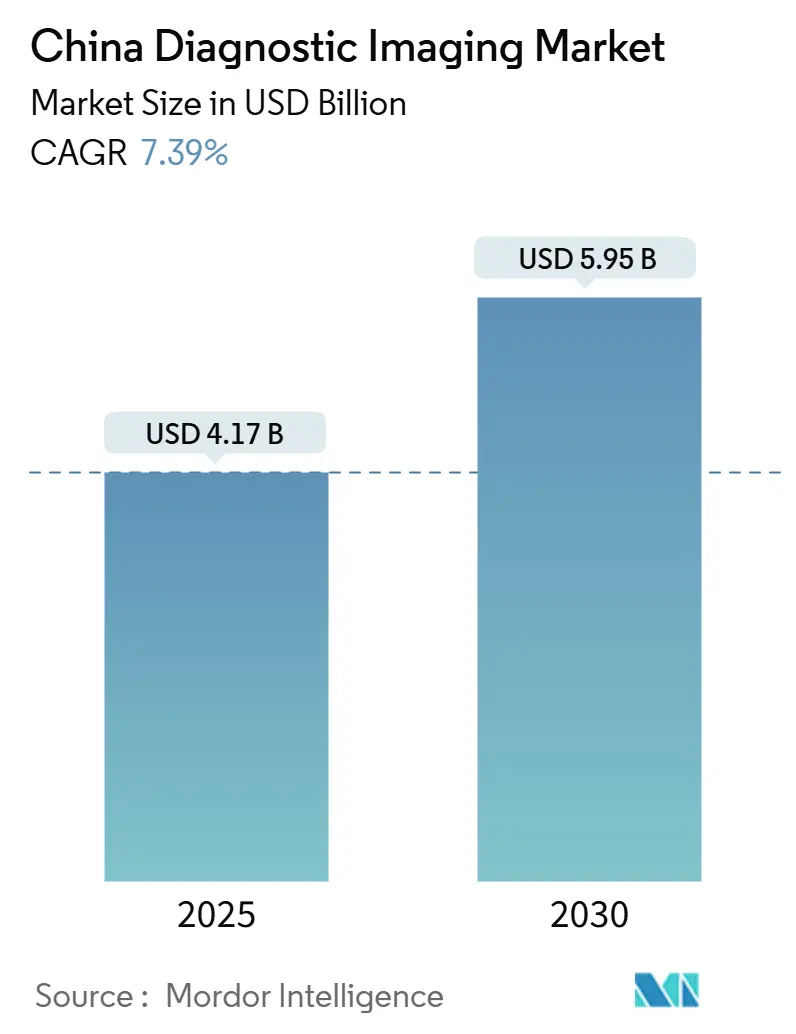

| 市场规模 (2025) | 4.17 十亿美元 |

| 市场规模 (2030) | 5.95 十亿美元 |

| 增长率 (2025 - 2030) | 7.39% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

沫朵智能中国诊断成像市场分析

中国诊断成像市场规模预计在2025年为41.7亿美元,预计到2030年将达到59.5亿美元,在预测期间(2025-2030)的复合年增长率为7.39%。强有力的政府对国内制造业的支持、快速的人工智能(AI)集成以及政策驱动的价格下降正在重新定义竞争动态,并扩大城市和农村环境中先进设备的可及性。联影医疗和东软医疗等国内创新企业继续通过将成本竞争力的硬件与AI驱动的工作流程工具相结合,侵蚀跨国厂商的历史主导地位。带量采购(VBP)在压缩价格的同时刺激单位需求,特别是在2024年之前渗透率仍然较低的低级别县域。[1]来源:国家卫生健康委员会,《2025年医疗统计公报》,nhc.gov.cn AI采用正在加速工作流程效率;人机协作已将平均影像阅读时间缩短27.2%,同时在三级医院中提高诊断敏感性12%。这些力量共同支撑了肿瘤学、心脏病学和慢性病监测细分市场的持续需求。

主要报告要点

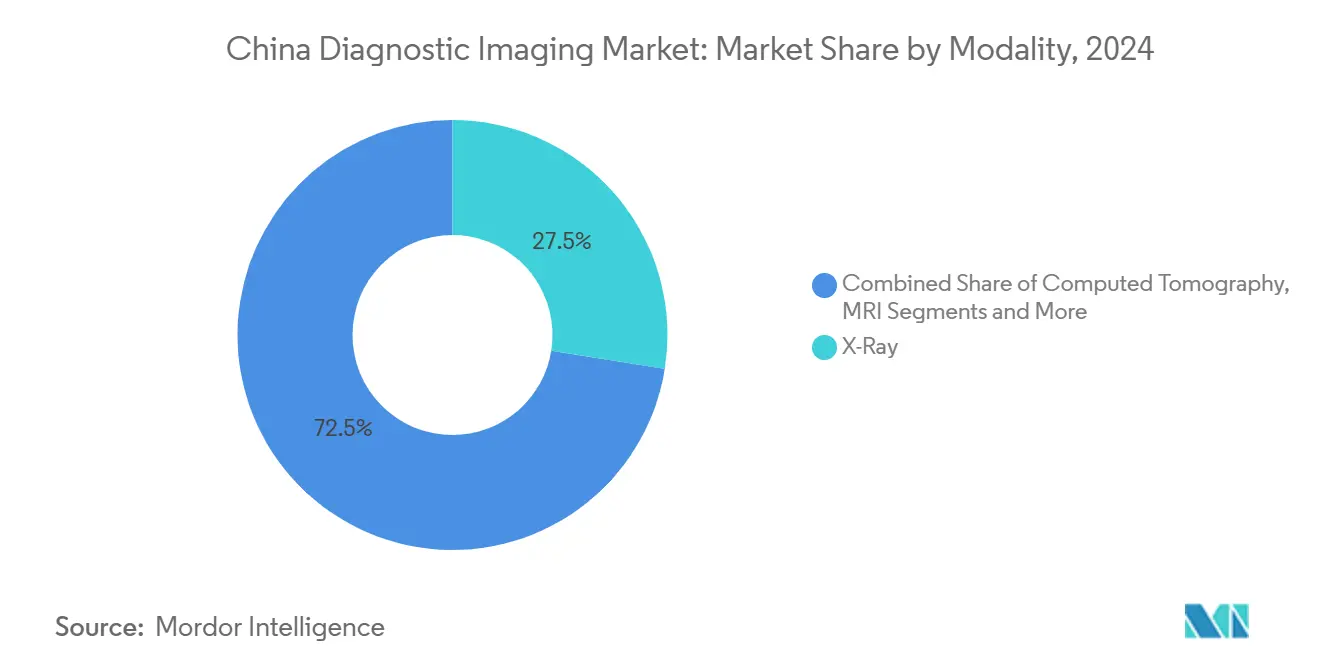

- 按设备类型,X射线系统在2024年以27.53%的收入份额领先,而计算机断层扫描记录了到2030年最高的预计复合年增长率8.87%。

- 按便携性,固定式系统占据2024年中国诊断成像市场份额的81.74%,而移动式和手持式平台正以8.92%的复合年增长率扩展到2030年。

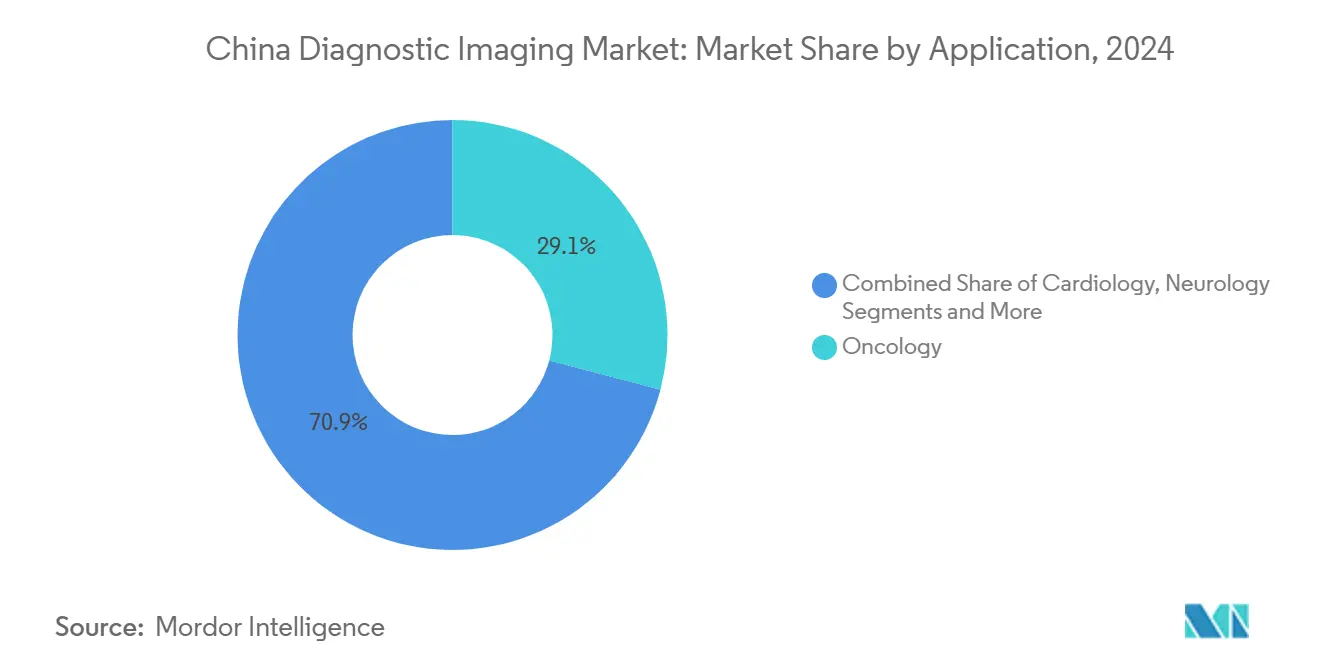

- 按应用,肿瘤学占2024年中国诊断成像市场规模的29.08%,心脏病学成像正以9.13%的复合年增长率推进到2030年。

- 按终端用户,医院在2024年持有79.89%的收入份额,而诊断成像中心在预测期内展现出8.68%复合年增长率的最快增长。

中国诊断成像市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 慢性疾病患病率上升 | +1.8% | 全国性,集中在一线城市 | 长期(≥ 4年) |

| 老龄人口增长 | +1.2% | 全国性,在东部省份尤为严重 | 长期(≥ 4年) |

| 先进成像技术采用增加 | +0.9% | 一线和二线城市,逐步向农村扩展 | 中期(2-4年) |

| 政府设备升级补贴与DRG推广 | +0.8% | 全国性,优先考虑县级医院 | 短期(≤ 2年) |

| 带量采购加速农村渗透 | +0.7% | 农村和县级市场 | 中期(2-4年) |

| AI驱动的生产力提升缓解放射科医师短缺 | +0.6% | 全国性,集中在主要医院系统 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

慢性疾病患病率上升

预计到2050年,非传染性疾病将导致中国93%的死亡,推动卫生规划者扩大成像能力以进行早期发现和纵向监测。[2]来源:Maigeng Zhou,《中国人口健康的未来挑战》,中国疾控中心周报,weekly.chinacdc.cn 老年人已显示66.3%的慢性病患病率,强化了CT和MRI随访检查的需求。筛查政策正在扩大;低剂量CT(LDCT)项目现在覆盖四川省96.95%的高风险居民一小时行程内,但农村依从性仍滞后于34.72%。糖尿病即时检测在县医院显示出每QALY 185美元的成本效益,鼓励便携式超声和HbA1c试剂盒的捆绑采购。这些模式将投资从纯治疗性基础设施转向可扩展的诊断设备群。

老龄人口增长

预计到2050年,预期寿命将达到82.1岁,多重疾病在75-84岁群体中达到33.7%的峰值,放大了癌症、心血管和神经退行性监测的成像需求。2018年后,老年护理需求与资源供应之间的协调有所改善,但仍落后于老年人口的增长率,特别是在内陆省份。《健康中国2030》计划将预防性成像确定为管理年龄相关疾病的基石,促进社区医院心超和双能CT的补贴。移动CT巴士越来越多地派往偏远村庄,减少与旅行相关的护理延误。2024年,医师密度上升至每万居民30.4人,但放射科医师短缺持续存在,凸显了AI分诊工具的需求。

先进成像技术采用增加

截至2024年中,监管机构已批准59个AI驱动的成像设备,反映了支持创新的立场,奖励实质性性能提升而非增量调整。人机协作阅片已将试点医院急性脑卒中CT报告时间从30分钟缩短至5分钟以内。光子计数CT(PCCT)正从实验室转向临床;早期中国安装显示40%的剂量节省和更精细的骨骼细节,加速骨科和儿科应用案例。全身PET/CT已在全国达到16台,uEXPLORER扫描仪在肿瘤随访研究中将病灶检出能力提高一倍。利用6G和区块链的云MRI原型承诺跨医院网络的安全图像交换,对远程放射学扩展至关重要。

政府设备升级补贴与DRG推广

北京的2025年政策一揽子计划拨款2000亿元人民币用于县级医院设备升级,简化招标流程并为CT和MRI采购提供零息贷款。按病种分值付费(DRG)试点激励高分辨率成像进行早期诊断,以避免昂贵的下游干预。全球厂商正在本地化生产:GE医疗在成都开设精准医疗基地,为国内需求制造核医学摄像机。更新的III类超声指导原则缩短了AI增强扫描仪的审批周期,加快本土创新者的市场进入。

约束因素影响分析

| 约束因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高采购和终身拥有成本 | -0.9% | 全国性,在三线城市和农村地区尤为严重 | 中期(2-4年) |

| 辐射/对比剂安全担忧 | -0.7% | 全国性,在儿科和老年护理中加剧 | 长期(≥ 4年) |

| VBP价格压缩挤压OEM利润 | -0.6% | 全国性,影响国际制造商 | 短期(≤ 2年) |

| 设备可用性的省际不平等 | -0.5% | 西部和农村省份 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

高采购和终身拥有成本

即使在VBP折扣后,高端MRI仍可能超过200万美元,对三线设施的预算造成压力。高端CT组件的关税增加每台高达20万美元,促使一些中国公司将供应链迁至东盟市场。2024年主要医院的订单延期导致西门子医疗和GE医疗报告中等个位数收入下降,凸显了采购周期性。省级效率研究显示持续的资本配置差异,西部地区平均效率得分为0.979,而沿海地区接近1.0。

辐射/对比剂安全担忧

对钆基造影剂和碘化对比剂的过敏反应仍然是主要威慑因素,特别是对老年和肾功能受损患者。[3]来源:Qu Han等,《钆造影剂过敏反应》,BMC医学,bmcmedicine.com MRI对比剂脑部滞留,虽然临床上无症状,但加剧了对具有更高稳定性的大环配体制剂的呼吁。肾脏疾病中碘化对比剂指南显示异质性质量,促使重新强调肾脏安全协议。监管机构现在要求在批准调制扫描参数以优化剂量的AI分诊工具时提供算法透明度数据。

细分市场分析

按设备类型:X射线主导地位面临CT创新压力

X射线在2024年保持中国诊断成像市场的最大份额,为27.53%,反映了其在初级保健诊所的可负担性和根深蒂固的存在。计算机断层扫描在迭代重建和光子计数升级的推动下,预计将录得细分市场领先的8.87%复合年增长率,在县医院中占据肿瘤学和心血管需求。数字化放射摄影迁移继续进行,因为较旧的模拟设备在政府补贴计划下淘汰。与此同时,PCCT试点站点报告40%的辐射剂量节省和急剧改善的骨骼微结构可视化,将CT定位为大容量骨科检查的可信挑战者。

便携式超声和手持式X射线设备补充固定设备在外展项目中的应用,强调双轨部署模式。核医学保持利基但战略性作用;1200家医院为390万患者年度进行门控SPECT或PET研究,国内放射性同位素供应逐步改善。MRI厂商追求无氦系统以便于农村安装,而AI驱动的透视自动化介入手术期间的剂量率调制。总而言之,这些升级巩固了广泛的设备组合,为中国诊断成像市场中的异质性临床环境提供服务。

备注: 购买报告后可获得所有单个细分市场的细分份额

按便携性:移动系统在农村获得牵引力

固定式设备仍占收入的81.74%,反映了三级医院的固有采购,其中高层CT和3T MRI获得溢价。然而,移动和手持系统预计将以8.92%的复合年增长率扩展,由农村卫生授权和VBP可负担性推动。整合低剂量X射线、心电图和超声的健康一体机在海南试点站点已被证明有效,推动患者容量两位数增长。

国内创新者现在提供电池供电的手持式CT用于急诊医学和救护车使用,拓宽即时护理边界。建立在5G和边缘计算平台上的远程放射框架确保在乡镇诊所捕获的图像在60秒内到达城市放射科医师,抵消劳动力短缺。因此,移动系统准备捕获增量容量而不蚕食高端固定安装,为中国诊断成像市场规模增加广度。

按应用:肿瘤学领导地位受心脏病学增长挑战

肿瘤学占2024年收入的29.08%,因为全国癌症筛查项目在一线中心扩展LDCT和全身PET/CT。然而,心脏病学预计将以9.13%的复合年增长率超越所有其他细分市场,由老龄队列中心血管疾病发病率上升和冠状动脉CT血管造影日益流行推动。在数分钟内从CT图像测量血流储备分数的AI决策支持工具正在加速无创检查。

神经学利用AI卒中分诊平台缩短门到针时间,而骨科受益于PCCT的精细骨分辨率。急诊医学成像通过手持超声获得收益,在农村急诊室提供即时创伤评估。总的来说,多样化的临床路径保持了肿瘤学的首要地位,但将增量增长转向中国诊断成像市场内的心脏和急性护理专科。

备注: 购买报告后可获得所有单个细分市场的细分份额

按终端用户:诊断中心承接医院溢出

医院在2024年以79.89%的份额保持主要买家地位,这是中国以医院为中心的护理模式和大型公共资本预算的函数。诊断成像中心通常是公私投资者的合资企业,将以8.68%的年增长率增长,因为它们吸收溢出需求并为LDCT和MRI提供更快的预约。配备平板电脑控制超声的新兴胶囊诊所弥合外来务工人员社区的服务差距。

分级诊疗改革将低急性病例推向社区设施,但复杂的肿瘤学和心脏病学病例仍然锚定在部署高端PET/MR系统的三级医院。远程放射联盟允许县医院共享来自大都市学术中心的亚专科阅片,促进平衡利用。这种分层的终端用户生态系统使收入来源多样化,并增强了中国诊断成像市场的韧性。

地理分析

区域资源差异定义增长轨迹。沿海省份保持较高的医师密度和较早获得先进设备,而西部省份仍报告成像床位基尼系数超过0.66,表明严重不平等。尽管如此,经济趋同效应是可见的;从较低基线开始的城市在2024年CT安装方面录得最高增长,得到专项中央补贴的帮助。

在京津冀城市群中,综合交通走廊使患者能够在45分钟内跨越市政边界进行预约,平滑空间可及性。农村县受益于2024年即时跨省报销的扩大,这削减了自付旅行成本障碍,将当地成像利用率提高12%。西部中国的设备可用性差距缩小,因为VBP折扣解锁了用于结核病筛查项目的16层CT的经济实惠采购。

一线枢纽仍是技术首发的中心;中山大学肿瘤防治中心在2020年至2024年间完成超过30,000次全身PET/CT检查,产生将通过临床实践指南向外传播的证据。西门子医疗选择分拆亚太运营并将中国作为独立区域管理,强调了市场的规模和不同的政策环境。总的来说,这些趋势产生了一个仍然不平衡但稳步趋同的地理格局,强化了中国诊断成像市场的全国动力。

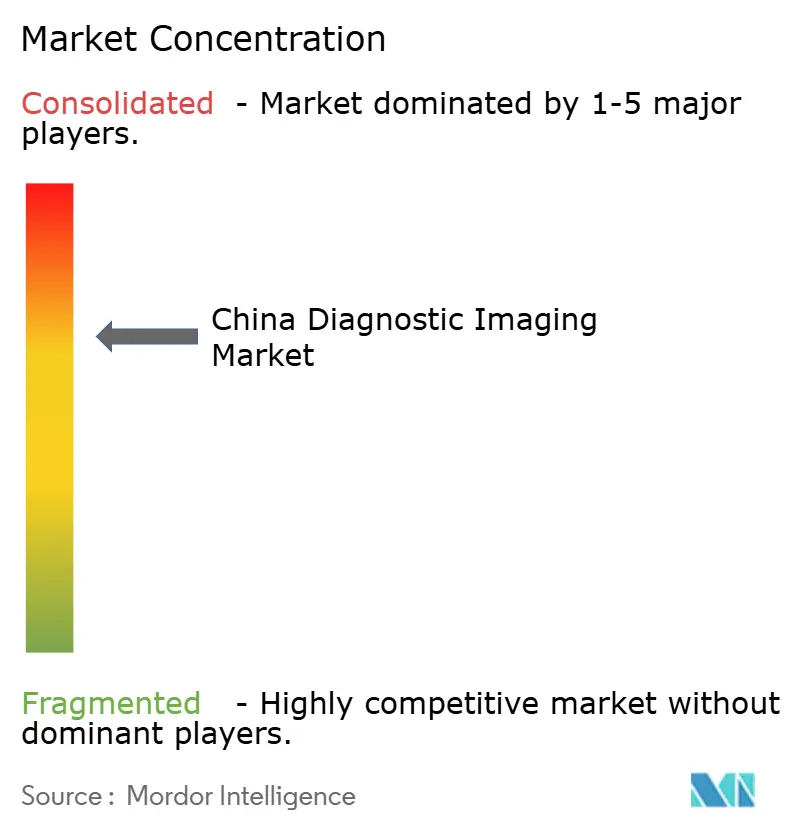

竞争格局

市场集中度正从外国在位者转向国内冠军。联影医疗为全球超过2700家医院供应扫描仪,并运营一家价值4500万美元的AI子公司,为中国临床工作流程定制算法。东软医疗在国有通用技术集团支持下,领导国内CT安装,并利用联合采购项目渗透县医院。迈瑞通过即时护理超声出口和将儿科辐射剂量减少70%的可持续性举措扩大影响力。

跨国公司重新校准:GE医疗在成都开设精准医疗工厂以本地化核医学设备,而西门子医疗投资本地半导体工厂以减轻关税风险。佳能医疗公布了专注于中档CT产品线和AI驱动工作流程工具的中国特定战略以重新获得份额。全面而言,AI合作伙伴关系塑造差异化:深度求索AI与三级中心合作进行卒中分诊自动化,云PACS厂商整合区块链以获得不可变审计追踪。

价格压力仍然严重。VBP轮次将64层CT的清单价格削减高达48%,迫使OEM简化配置并采用"好-更好-最好"的产品组合。国内公司通过认可本土算法透明度的简化NMPA路径获得上市速度优势。随着AI成熟度而非仅硬件区分性能,竞争迁移至生态系统深度,强调中国诊断成像市场适度集中但快速发展。

中国诊断成像行业领导者

-

佳能医疗系统公司

-

荷兰皇家飞利浦公司

-

西门子医疗保健股份公司

-

GE医疗

-

深圳迈瑞生物医疗电子股份有限公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:诊断与远程医疗中心和北京理工大学合作共同开发增强超声图像质量的算法。

- 2025年4月:佳能医疗系统宣布一项新战略以加强其对中国医疗市场的承诺。

- 2024年5月:联影医疗展示了具有先进梯度线圈和AI降噪功能的下一代MRI技术。

- 2023年10月:中国生物制药集团和蓝土诊断同意在中国引入PSMA靶向PET成像剂。

中国诊断成像市场报告范围

根据报告范围,诊断成像使用电磁辐射捕获人体内部结构的图像以进行准确诊断。有各种类型的医学成像,最常见的是CT扫描仪、MRI系统等。

中国诊断成像市场按设备类型、应用和终端用户细分。按设备类型,市场细分为MRI、计算机断层扫描、超声、X射线、核成像、透视和乳腺摄影。按MRI,市场进一步细分为低场和中场MRI系统(小于1.5 T)、高场MRI系统(1.5-3 T)和超高场和极高场MRI系统(3T及以上)。按计算机断层扫描,市场进一步细分为低端扫描仪(约16层)、中档扫描仪(约64层)和高端扫描仪(128层及以上)。按超声,市场进一步细分为2D超声、3D超声和其他超声。按X射线,市场细分为模拟系统和数字系统。按核成像,市场细分为正电子发射断层扫描(PET)和单光子发射计算机断层扫描(SPECT)。按应用,市场细分为心脏病学、肿瘤学、神经学、骨科学、胃肠病学、妇科学和其他应用。按终端用户,市场细分为医院、诊断中心和其他终端用户。该报告提供上述细分市场的价值(美元)市场规模和预测。

| MRI | 低/中场(<1.5 T) |

| 高场(1.5-3 T) | |

| 超高场(>3 T) | |

| CT | 低层(<32) |

| 中层(32-128) | |

| 高层(>128与光子计数) | |

| 超声 | 2-D |

| 3-D / 4-D | |

| 手持与POCUS | |

| X射线 | 模拟 |

| 数字(DR / CR) | |

| 核成像 | PET |

| SPECT | |

| 透视 | |

| 乳腺摄影 |

| 固定式系统 |

| 移动式和手持式系统 |

| 心脏病学 |

| 肿瘤学 |

| 神经学 |

| 骨科学 |

| 胃肠病学 |

| 妇科学与产科学 |

| 急诊医学 |

| 其他应用 |

| 医院 |

| 诊断成像中心 |

| 其他终端用户 |

| 按设备类型 | MRI | 低/中场(<1.5 T) |

| 高场(1.5-3 T) | ||

| 超高场(>3 T) | ||

| CT | 低层(<32) | |

| 中层(32-128) | ||

| 高层(>128与光子计数) | ||

| 超声 | 2-D | |

| 3-D / 4-D | ||

| 手持与POCUS | ||

| X射线 | 模拟 | |

| 数字(DR / CR) | ||

| 核成像 | PET | |

| SPECT | ||

| 透视 | ||

| 乳腺摄影 | ||

| 按便携性 | 固定式系统 | |

| 移动式和手持式系统 | ||

| 按应用 | 心脏病学 | |

| 肿瘤学 | ||

| 神经学 | ||

| 骨科学 | ||

| 胃肠病学 | ||

| 妇科学与产科学 | ||

| 急诊医学 | ||

| 其他应用 | ||

| 按终端用户 | 医院 | |

| 诊断成像中心 | ||

| 其他终端用户 | ||

报告中回答的关键问题

预计2030年中国诊断成像市场的价值是多少?

市场预计到2030年将达到59.5亿美元。

在中国哪种成像设备增长最快?

计算机断层扫描预计到2030年将录得8.87%的复合年增长率。

为什么移动成像系统获得牵引力?

VBP价格下降和政府农村卫生举措使县医院的便携式X射线和超声变得经济实惠。

AI如何影响中国的放射学工作负荷?

在试点站点,人机协作已将影像阅读时间减少27.2%,并将诊断敏感性提高12%。

哪个终端用户细分市场将超过2030年的整体市场增长?

预计独立诊断成像中心将以8.68%的复合年增长率扩展,因为它们吸收公立医院的溢出。

哪种政策工具最影响设备价格?

集中带量采购已将设备价格削减高达42%,同时提高购买量。

页面最后更新于: