中国糖尿病设备市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 估计的基准年 | 2024 |

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

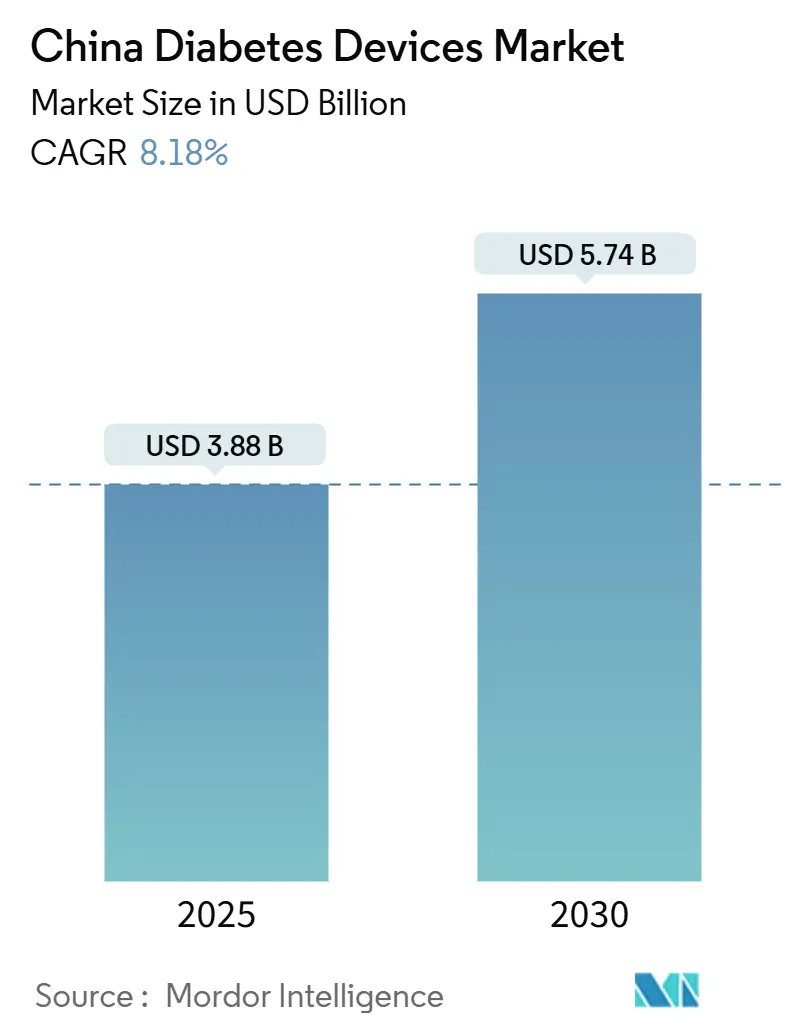

| 市场规模 (2025) | 3.88 十亿美元 |

| 市场规模 (2030) | 5.74 十亿美元 |

| 增长率 (2025 - 2030) | 8.18% CAGR |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

睿智信息咨询的中国糖尿病设备市场分析

中国糖尿病设备市场在2025年估值为38.8亿美元,预计到2030年将达到57.4亿美元,复合年增长率为8.18%。增长受到该国2024年1.48亿成年糖尿病患者人口和通过"健康中国2030"计划的持续政策支持推动,该计划优先考虑慢性疾病管理。连续血糖监测(CGM)系统正在取代传统的试纸检测,得益于兼具准确性和价格优势的国产第三代传感器。糖尿病药物报销范围的扩大刺激了对监测和给药设备的并行需求,而数字治疗平台正在改善服务不足地区的临床结果。跨国公司和本土企业在生产和研发设施方面的资本投资进一步加强了中国糖尿病设备市场的供应基础。

关键报告要点

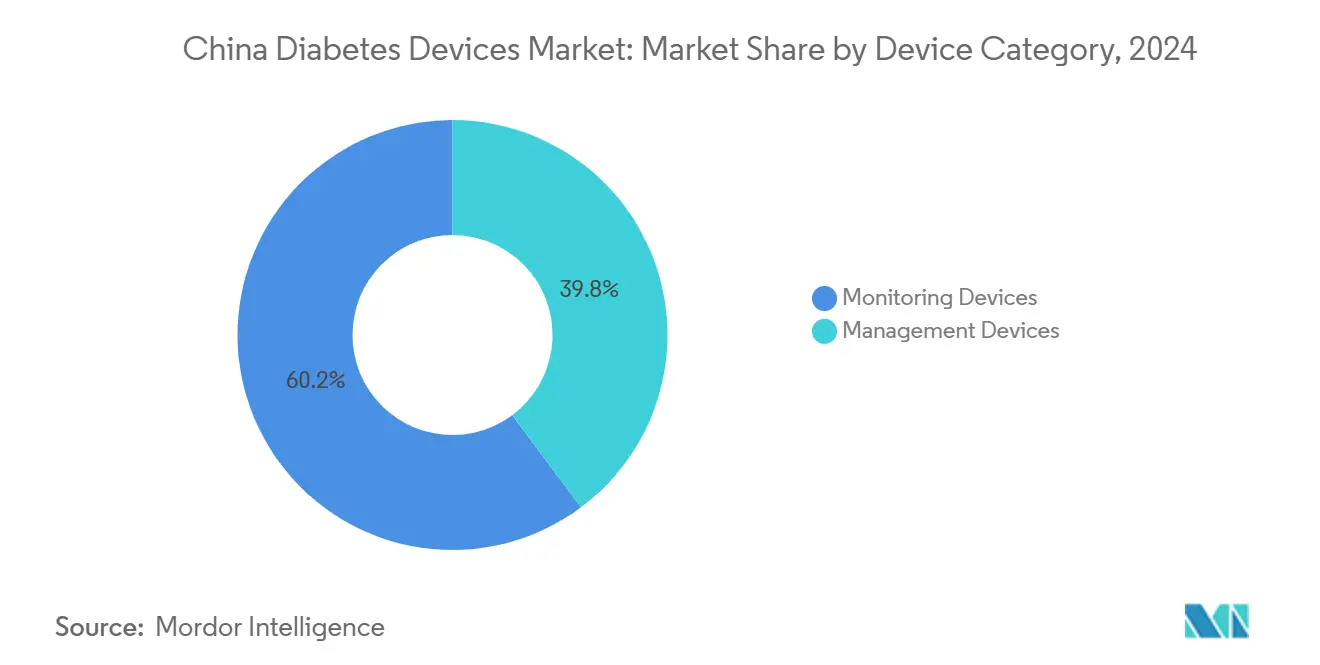

- 按设备类别,监测设备在2024年占据60.21%的收入份额;管理设备预计到2030年将以9.10%的复合年增长率扩张。

- 按终端用户,医院和专科诊所在2024年占据中国糖尿病设备市场规模的55.34%份额,而家庭护理环境到2030年以8.70%的复合年增长率推进。

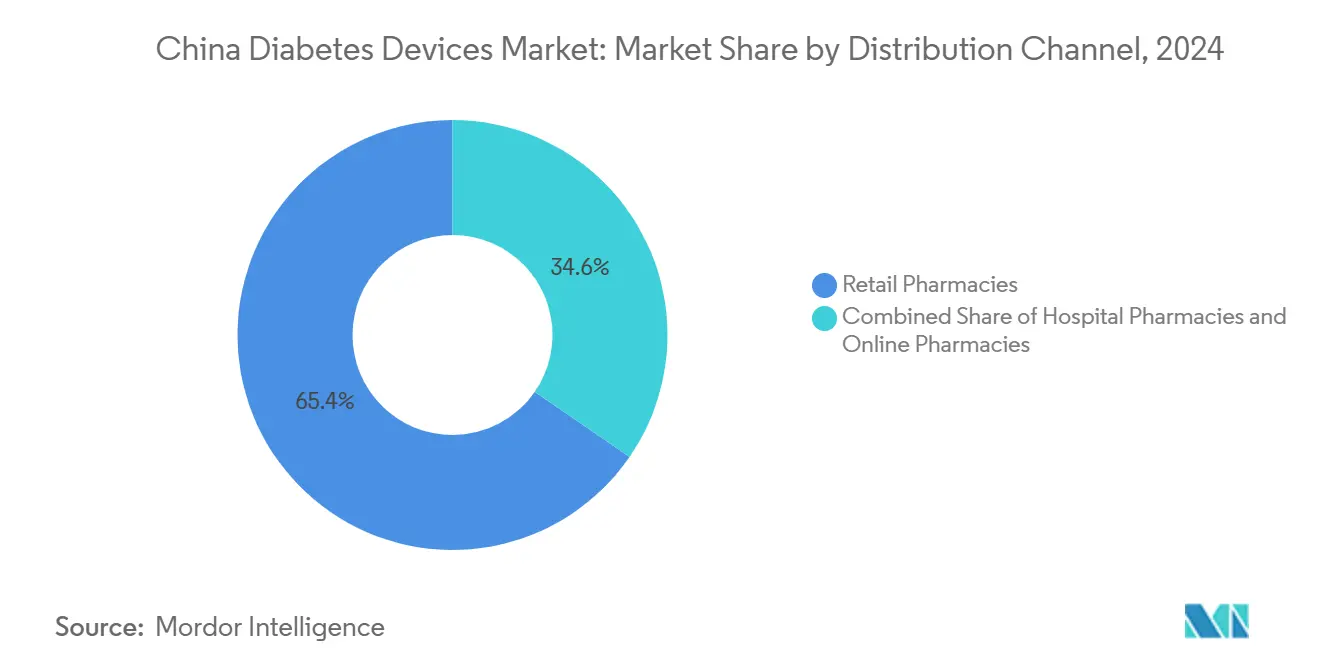

- 按分销渠道,零售药房在2024年占据中国糖尿病设备市场份额的65.43%,而电子商务/在线药房记录了到2030年最高的预期复合年增长率8.90%。

中国糖尿病设备市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~)对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 中国糖尿病患病率上升和人口老龄化 | +2.9% | 全国性,在城市地区影响更大 | 长期(≥ 4年) |

| 政府医疗改革和保险覆盖扩大 | +2.0% | 全国性,在一线城市获得早期收益 | 中期(2-4年) |

| 血糖监测和胰岛素给药技术进步 | +1.6% | 城市地区,特别是东部沿海地区 | 中期(2-4年) |

| 国产设备可负担性提高 | +1.2% | 全国性,在二三线城市影响更大 | 短期(≤ 2年) |

| 数字健康和远程医疗采用增加 | +1.0% | 城市地区,逐步扩展到农村地区 | 中期(2-4年) |

| 私立和公立医院基础设施扩张 | +0.8% | 全国性,集中在东部省份 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

糖尿病患病率上升和人口老龄化

中国糖尿病患病率从1980年的不到1%上升到2018年的12.4%,预计到2030年病例数将攀升至1.64亿。城市化、久坐生活方式和不断扩大的老年人口--超过75%的老年人至少患有一种慢性疾病--继续扩大可寻址的设备用户群体。年度经济成本预计在十年内将超过3600亿元人民币,促使公共和私人投资高效的监测和给药技术。

政府医疗改革和保险覆盖扩大

2024年国家医保药品目录(NRDL)更新增加了15种糖尿病药物,立即降低了自付成本并刺激了配套设备的采用 [1]Eric Ng, "China Expands Health Insurance Coverage," South China Morning Post, scmp.com。多格列净的纳入使其2024年销售额达到2.559亿元人民币,同比增长234% [2]Hua Medicine, "Hua Medicine Announces 2024 Annual Results," huamedicine.com。农村县区的按人头付费试点改善了处方标准,并将财务激励重新导向预防性监测。

血糖监测和胰岛素给药技术进步

产学研合作推出了硬币大小的OECT-CGM原型,提供更高的准确性和更易的佩戴性。三诺2023年推出的第三代CGM利用先进的传感器化学技术,在性能和价格上与全球品牌竞争。在给药方面,美敦力的MiniMed 780G配备Simplera Sync推出了一次性CGM传感器,每五分钟自动调整胰岛素,标志着监测和泵功能的更快融合。

国产设备可负担性提高

激烈的国内竞争使CGM标价自2022年以来下降了近50%,扩大了低收入地区的准入。在2023年"双十一"购物节期间,三诺通过电商渠道销售了超过10万台CGM设备,营收2.1亿元人民币,显示了消费者对中等价位产品的接受需求。

约束因素影响分析

| 约束因素 | (~)对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 先进设备的高额自付费用 | -1.5% | 全国性,在农村和低等级城市影响更大 | 中期(2-4年) |

| 设备使用的患者教育和培训有限 | -1.0% | 全国性,在农村地区影响更大 | 中期(2-4年) |

| 新型设备严格且冗长的监管审批 | -0.7% | 全国性,对所有地区影响均等 | 短期(≤ 2年) |

| 低成本无监管产品的竞争 | -0.6% | 主要在二三线城市和农村地区 | 短期(≤ 2年) |

| 来源: Mordor Intelligence | |||

先进设备的高额自付费用

尽管报销范围扩大,连续血糖监测和胰岛素泵系统仍然昂贵。北京老年糖尿病患者的年度药物费用已平均达到12,186元人民币(1,676美元),几乎没有设备升级的空间 [3]David Peiris & Puhong Zhang, "Transforming Diabetes Management in China," gacd.org。泵的渗透率仅为0.5%,凸显了相对于发达市场的可负担性限制。

设备使用的患者教育和培训有限

只有36%的患者接受充分的饮食指导,三分之二的三甲医院CGM使用量平均每月不到10名患者。知识差距延伸到临床医生:只有12.6%对AI赋能的糖尿病工具表现出深度熟悉,尽管超过85%显示出进一步培训的兴趣。

细分分析

按设备类别:监测设备稳固市场领先地位

监测设备在2024年产生了60.21%的收入,巩固了其作为中国糖尿病设备市场支柱的地位。CGM销售预计将从2020年的8.99亿元人民币跃升至2030年的50.32亿元人民币,复合年增长率为18.8%。因此,监测设备的中国糖尿病设备市场规模扩张速度快于整体市场,受消费者对实时洞察的偏好和CGM采用与改善HbA1c相关的临床证据推动。血糖自我监测(SMBG)设备对于日常检测仍然必不可少,特别是在成本敏感的群体中,但随着CGM成本下降,其增长趋于平稳。

管理设备预计在2025年至2030年间以9.10%的复合年增长率增长。胰岛素泵渗透率预计将从0.5%上升至2030年的1.5%,仍低于发达市场标准,但表明潜在需求。外国品牌目前占有超过70%的市场份额,但本土制造商已开始将蓝牙连接和CGM兼容性集成到泵中,为更快收益定位。在选择的医院试点中,将传感器增强泵与算法指导剂量配对使低血糖发作减少了两位数百分比,进一步刺激采用。

备注: 购买报告后可获得所有单独细分市场的细分份额

按终端用户:家庭护理环境获得动力

医院和专科诊所在2024年占据中国糖尿病设备市场规模的55.34%,反映了内分泌专家和高等级机构报销途径的集中。近88%的三级设施现在遵循正式的CGM操作程序,支持一致的需求。尽管政策努力将就诊转向初级保健,患者对专家监督的偏好保持了高客流量。

家庭护理环境以8.70%的复合年增长率扩张,代表增长最快的终端用户群体。智能手机连接的血糖仪和AI赋能的指导应用程序赋能自我管理,而远程医疗随访减少了出行负担。天津的随机研究显示,数字整合护理相比常规护理使空腹血糖降低了1.68%,HbA1c降低了0.45% [4]Zhaoqi Xu et al., "Digital Integrated Health Platforms in Tianjin," biomedcentral.com。这些收益强化了对院外管理的政策重点,并提升了家庭用户在中国糖尿病设备市场份额中的地位。

按分销渠道:电商释放更广覆盖面

零售药房在2024年保持了65.43%的份额,通过提供即时产品供应和药师咨询,特别受到老年患者的重视。许多连锁店现在库存蓝牙血糖仪和CGM入门套件,将传统零售与连接服务相结合。尽管如此,随着在线渠道倍增,客流量正在趋平。

电子商务/在线药房预计每年增长8.90%,已占全国药品零售支出的13.1%。竞争性定价、快速配送和社交媒体驱动的营销吸引了精通技术的消费者。在主要购物节期间,顶级品牌移动了大量产品;三诺2023年的销售激增exemplifies这一趋势。医院药房与保险配发相关,仍主导高价值胰岛素泵分销,但经历更渐进的增长。

备注: 购买报告后可获得所有单独细分市场的细分份额

地理分析

东部沿海省份凭借更高的收入、更密集的医院网络和集中的临床试验活动主导中国糖尿病设备市场。上海和北京的医院报告高于平均水平的CGM使用率,得益于研究合作伙伴关系和创新疗法NRDL实施的快速。长三角地区政府还运行大型慢性病筛查项目,进一步扩大设备需求。

中部和西部地区代表下一个前沿。整合护理试点,如代谢管理中心,已证明对60岁以下患者具有成本效益,如果供应链和培训跟上步伐,则预示增长潜力。然而差距仍然存在:《柳叶刀》研究发现,尽管有治疗准入,72.3%的农村糖尿病患者仍未控制。远程会诊和便携式CGM的更广泛推广可能缩小这一差距。

农村地区在设备采用方面面临最大缺口,反映了较低的健康素养和有限的提供者能力。即使在"健康中国2030"政策之后,城市地区经历了更大的健康收益,突显了对有针对性的教育和技术补贴的需要。按人头付费改革已开始为预防性监测调整激励措施,而5G赋能的远程医疗平台为乡镇诊所提供专家支持。

竞争格局

中国糖尿病设备市场表现为跨国创新者与快速发展的国内生产商之间的激烈竞争。雅培、美敦力、罗氏和德康在高端CGM和泵类别中占据主导地位,受益于强大的知识产权组合和临床医生信任。相反,三诺和鱼跃医疗等本土企业通过积极定价和量身定制的分销策略控制了超过一半的试纸监测市场。

战略投资加强了地位。赛诺菲正在北京投资10亿欧元建设胰岛素制造基地,这是其在华最大投资,以满足激增的国内需求。安博康扩大了电商合作伙伴关系,确保其泵的全国准入。三诺成为2023年第一家获得欧盟MDR认证的中国CGM生产商,加速其欧洲推广并标志着与全球领先者技术平等的提升。

数字健康整合是新的战场。华领医药利用大数据分析完善治疗算法,并为其首创的葡萄糖激酶激活剂寻求额外适应症。AI支持的剂量顾问、云连接泵和语音赋能指导应用程序区分产品并紧密连接设备-药物-数据生态系统。随着国内企业缩小技术差距和跨国公司本地化生产,性价比曲线将继续向有利于患者的方向弯曲。

中国糖尿病设备行业领导者

-

雅培

-

美敦力

-

罗氏

-

碧迪公司

-

德康

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年1月:诺和诺德获得NMPA批准其奥司美普肽(semaglutide)用于2型糖尿病。

- 2024年1月:阿斯利康赢得NMPA对Xigduo XR的许可,这是一种每日一次的达格列净/二甲双胍复方制剂。

- 2023年2月:美敦力的MiniMed 670G BLE混合闭环系统获得NMPA批准,引入电化学阻抗监测以提高传感器准确性。

中国糖尿病设备市场报告范围

利用连续血糖监测(CGM),糖尿病设备有效跟踪血糖水平波动,并动态调整胰岛素给药以防止血糖过高或过低的极端情况。虽然自动胰岛素输送系统(AID)的引入减轻了管理糖尿病的心理负担,但持续的研究旨在进一步增强这些技术。胰岛素剂量由胰岛素笔根据您的医疗保健提供者规定的参数精确计算。中国糖尿病设备市场分为管理设备和监测设备。该报告为上述细分市场提供价值(美元)和数量(单位)。

| 监测设备 | 血糖自我监测(SMBG)设备 | 血糖仪 |

| 试纸 | ||

| 采血针 | ||

| 连续血糖监测(CGM)设备 | 传感器 | |

| 耐用品(接收器和发射器) | ||

| 管理设备 | 胰岛素给药设备 | 胰岛素泵设备 |

| 胰岛素一次性注射笔 | ||

| 可重复使用笔用胰岛素笔芯 | ||

| 胰岛素注射器和喷射注射器 | ||

| 医院和诊所 |

| 家庭护理环境 |

| 零售药房和糖尿病中心 |

| 医院药房 |

| 零售药房 |

| 电子商务/在线药房 |

| 按设备类别 | 监测设备 | 血糖自我监测(SMBG)设备 | 血糖仪 |

| 试纸 | |||

| 采血针 | |||

| 连续血糖监测(CGM)设备 | 传感器 | ||

| 耐用品(接收器和发射器) | |||

| 管理设备 | 胰岛素给药设备 | 胰岛素泵设备 | |

| 胰岛素一次性注射笔 | |||

| 可重复使用笔用胰岛素笔芯 | |||

| 胰岛素注射器和喷射注射器 | |||

| 按终端用户 | 医院和诊所 | ||

| 家庭护理环境 | |||

| 零售药房和糖尿病中心 | |||

| 按分销渠道 | 医院药房 | ||

| 零售药房 | |||

| 电子商务/在线药房 | |||

报告中回答的关键问题

中国糖尿病设备市场有多大?

中国糖尿病设备市场规模预计在2025年将达到38.8亿美元,并以8.18%的复合年增长率增长,到2030年达到57.4亿美元。

基于家庭的糖尿病护理增长有多快?

家庭护理环境在2025年至2030年间以8.70%的复合年增长率扩张,随着远程医疗和用户友好设备的采用。

中国糖尿病设备市场的主要参与者是谁?

雅培、美敦力、罗氏、碧迪公司和德康是在中国糖尿病设备市场运营的主要公司。

哪个分销渠道获得了最多的份额?

电子商务和在线药房预计每年增长8.90%,超过传统零售渠道。

页面最后更新于: