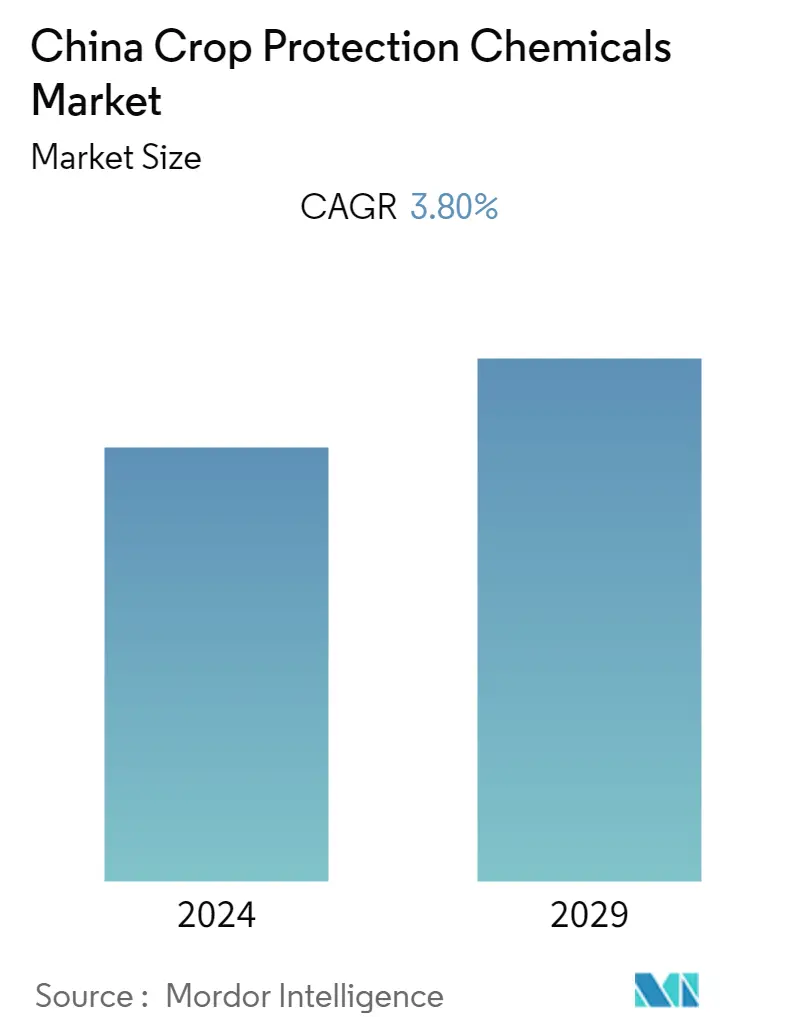

中国植保化学品市场规模

| 研究期 | 2019 - 2029 | |

| 估计的基准年 | 2023 | |

| 预测数据期 | 2024 - 2029 | |

| 历史数据期 | 2019 - 2022 | |

| CAGR | 3.80 % | |

| 市场集中度 | 低的 | |

主要参与者 | ||

*免责声明:主要玩家排序不分先后 |

中国植保化学品市场分析

预计中国植保化学品市场在预测期内的复合年增长率为3.8%。

- 中国是活性成分的主要生产国之一,这些活性成分构成了配制农化产品和在许多国家销售的成品农药的基础。该国是全球领先的农作物保护化学品生产国和出口国。杀虫剂在农作物保护化学品中占有主要份额。人口众多、农场规模小、粮食安全以及对高农场效率的需求是市场的主要驱动力。中国政府计划对多种农作物种植面积进行调整,以增加水稻和小麦的种植面积,以满足国内需求,并减少粮食进口,这将进一步提振市场。

- 由于农药和合成化学品使用量的减少以及政府的一项举措,生物基作物保护化学品在该国出现了高速增长。例如,农业部于2015年牵头实施到2020年农药化肥零增长政策,逐步淘汰合成农药的使用,鼓励使用生物基和有机产品。

- 此外,中国是最大的农化产品出口国之一,拥有巴斯夫、纽泰化学、富华等众多本地和全球级制造商。

农作物保护化学品是一类用于防止害虫、疾病、杂草和其他害虫破坏农作物的农用化学品。

中国作物保护化学品市场按来源(合成和生物基)、产品类型(除草剂、杀虫剂、杀菌剂和其他产品类型)和作物类型(谷物和谷物、豆类和油籽、经济作物、水果、以及蔬菜和其他作物类型)。

该报告提供了上述细分市场价值(百万美元)和数量(公吨)的市场估计和预测。

This section covers the major market trends shaping the China Crop Protection Chemicals Market according to our research experts:

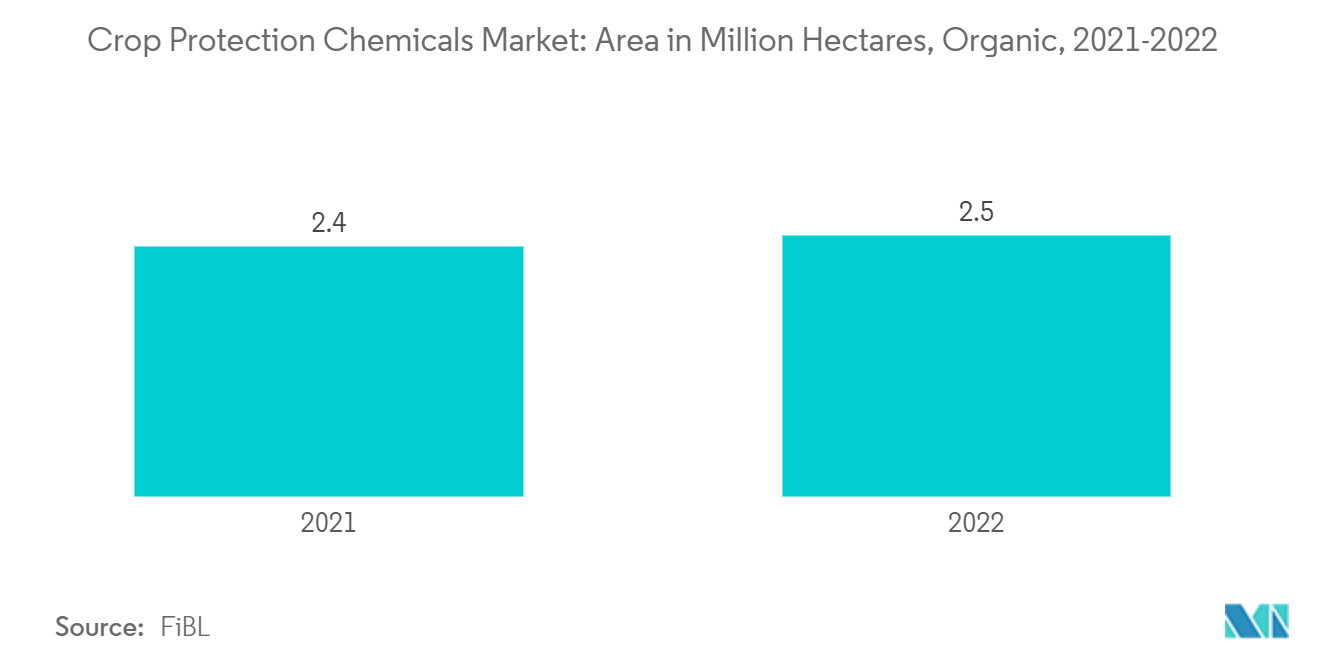

增加有机生产面积

- 化肥和农药的过度使用在中国日益受到关注,这促使政府介入以维持农业可持续发展和生态环境的健康。由于农作物大量使用化学品,中国政府制定了零增长政策,到2020年减少化学农药和化肥的使用,同时推动农业部门的绿色发展。

- 因此,高毒高残留农药的使用已被有机农药、生物农药等低毒低残留农药替代。

- 此外,2019-2021年有机生产面积增长约25%,到2022年达到250万公顷。这一面积的增加导致对生物基产品的需求增加。因此,我国生物农药登记量不断上升,尤其是微生物农药登记量。

- 由于在保持作物产量和增加有机种植面积的同时更加注重环境可持续性,预计该国对生物杀虫剂的需求在预测期内将会增加。

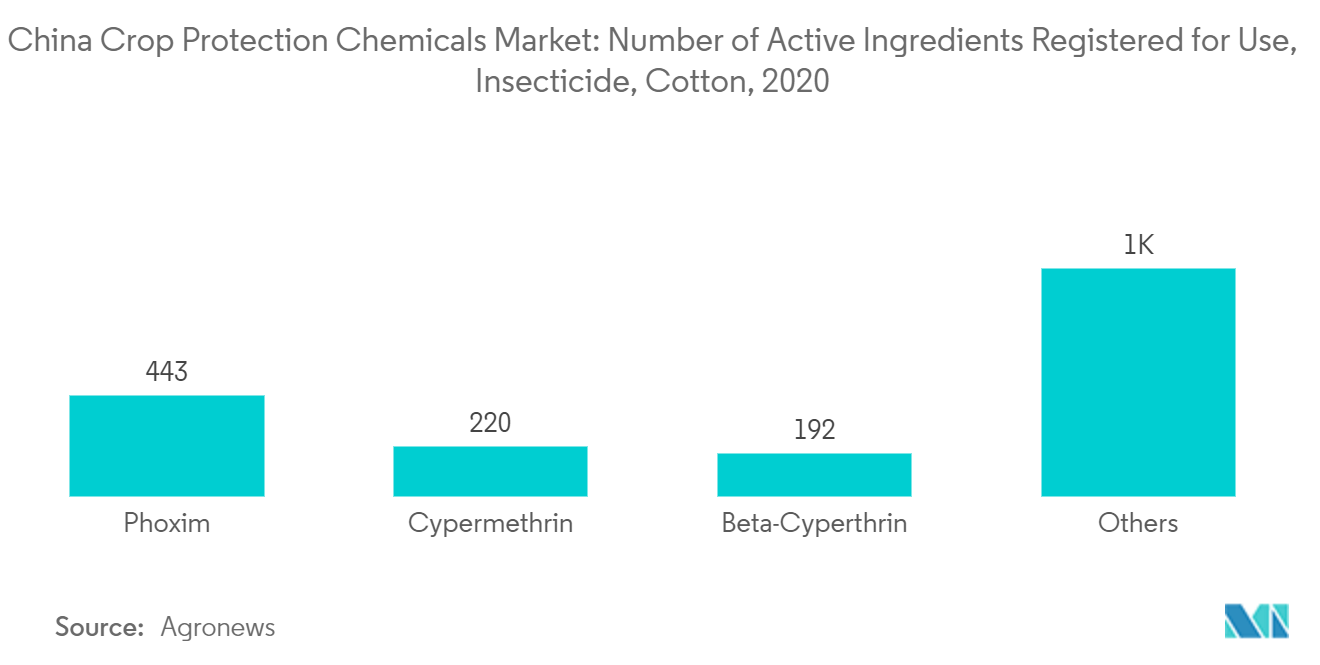

杀虫剂领域主导市场

- 杀虫剂占农药收入的主要份额。杀虫剂领域在农药市场中占有重要份额。杀虫剂是登记用于棉花的最常见农药。其中,辛硫磷登记有效成分数量最多,其次是氯氰菊酯和高效氯氰菊酯。

- 阿维菌素是应用最广泛的生物杀虫剂,可保护谷物、大豆、棉花、水果和蔬菜,甚至观赏植物免受严重虫害。这些杀虫剂主要针对控制棉铃虫、蚜虫、菜青虫、小菜蛾和红蜘蛛等害虫。

- 随着人们对这些害虫侵扰的日益关注,公司正在不断开发新的活性成分,以防止害虫对作物造成损害。例如,2020年12月,拜耳作物科学中国在中国广州推出了新一代专利杀虫剂Tetraniliprole,商品名为Vayego。

中国植保化学品行业概况

中国植保化学品市场是一个分散的市场。先正达、拜耳作物科学、巴斯夫和UPL等公司通过提高农药产量以及更加注重并购等战略举措,扩大了在中国的业务,以在中国市场站稳脚跟,但本土制造企业仍面临困境。中国植保化学品市场的主要参与者仍然包括纽泰化学有限公司、山东潍坊彩虹化工有限公司、浙江新安化学工业集团有限公司、四川乐山富华通达农化科技有限公司。

中国农作物保护化学品市场领导者

Sichuan Leshan Fuhua Tongda Agro-chemical Technology Co., Ltd

Shandong Weifang Rainbow Chemical Co., Ltd

Nutrichem Company Limited

Zhejiang Xinan Chemical Industrial Group Co., Ltd

Jiangsu Huifeng Bio Agriculture Co., Ltd

Other important companies include .

*免责声明:主要玩家排序不分先后

中国植保化学品市场动态

- 2022年7月:富华通达投资约3.2亿美元建设新生产工厂,扩建草铵膦产能2万吨。

- 2021 年 6 月:Nutrichem 公司与 Wynca 签署合作协议,以加强农化产品供应,包括作物保护化学品。

- 2021年5月:安道麦收购上海迪拜植保有限公司51%的股权,该公司是汇丰旗下的子公司,专注于在中国销售和分销关键配方植保产品。此次交易将显着增强安道麦在这一重要且不断增长的作物保护市场中的商业地位和产品。

中国农作物保护化学品市场报告 - 目录

1. 介绍

- 1.1 研究假设和市场定义

- 1.2 研究范围

2. 研究方法论

3. 执行摘要

4. 市场动态

- 4.1 市场概况

- 4.2 市场驱动因素

- 4.3 市场限制

- 4.4 波特五力分析

- 4.4.1 新进入者的威胁

- 4.4.2 买家/消费者的议价能力

- 4.4.3 供应商的议价能力

- 4.4.4 替代产品的威胁

- 4.4.5 竞争激烈程度

5. 市场细分

- 5.1 起源

- 5.1.1 合成的

- 5.1.2 生物基

- 5.2 产品类别

- 5.2.1 除草剂

- 5.2.2 杀虫剂

- 5.2.3 杀菌剂

- 5.2.4 其他产品类型

- 5.3 作物类型

- 5.3.1 谷物和谷物

- 5.3.2 豆类和油籽

- 5.3.3 经济作物

- 5.3.4 水果和蔬菜

- 5.3.5 其他作物类型

6. 竞争格局

- 6.1 最常用的竞争对手策略

- 6.2 市场份额分析

- 6.3 公司简介

- 6.3.1 Nutrichem Company Limited

- 6.3.2 Shandong Weifang Rainbow Chemical Co. Ltd

- 6.3.3 Sichuan Leshan Fuhua Tongda Agro-chemical Technology Co. Ltd

- 6.3.4 Nanjing Red Sun Co. Ltd

- 6.3.5 Jiangsu Yangnong Chemical Co. Ltd

- 6.3.6 Jiangsu Huifeng Bio Agriculture Co. Ltd

- 6.3.7 Zhejiang Xinan Chemical Industrial Group Co. Ltd

- 6.3.8 Sinochem Crop Protection Co. Ltd

- 6.3.9 Syngenta Nantong Crop Protection Co. Ltd

- 6.3.10 Bayer China Ltd

- 6.3.11 BASF SE

- 6.3.12 Corteva Agriscience

7. 市场机会和未来趋势

农作物保护化学品是一类用于防止害虫、疾病、杂草和其他害虫破坏农作物的农用化学品。

中国作物保护化学品市场按来源(合成和生物基)、产品类型(除草剂、杀虫剂、杀菌剂和其他产品类型)和作物类型(谷物和谷物、豆类和油籽、经济作物、水果、以及蔬菜和其他作物类型)。

该报告提供了上述细分市场价值(百万美元)和数量(公吨)的市场估计和预测。

| 合成的 |

| 生物基 |

| 除草剂 |

| 杀虫剂 |

| 杀菌剂 |

| 其他产品类型 |

| 谷物和谷物 |

| 豆类和油籽 |

| 经济作物 |

| 水果和蔬菜 |

| 其他作物类型 |

| 起源 | 合成的 |

| 生物基 | |

| 产品类别 | 除草剂 |

| 杀虫剂 | |

| 杀菌剂 | |

| 其他产品类型 | |

| 作物类型 | 谷物和谷物 |

| 豆类和油籽 | |

| 经济作物 | |

| 水果和蔬菜 | |

| 其他作物类型 |

市场定义

- Vehicle Types - Passenger Vehicles, Commercial Vehicles and Motorcycles are the vehicle types considered under the automotive lubricants market.

- Product Types - For the purpose of this study, lubricant products such as engine oils, transmission oils, greases and hydraulic fluids are taken into consideration.

- Service Refill - Service refill is the primary factor considered while accounting the lubricant consumption for each of the vehicle segments, under the study.

- Factory Fill - First lubricant fill-ups for newly produced vehicles are considered.

研究方法

Mordor Intelligence在所有报告中都遵循四步方法。