儿童服装市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

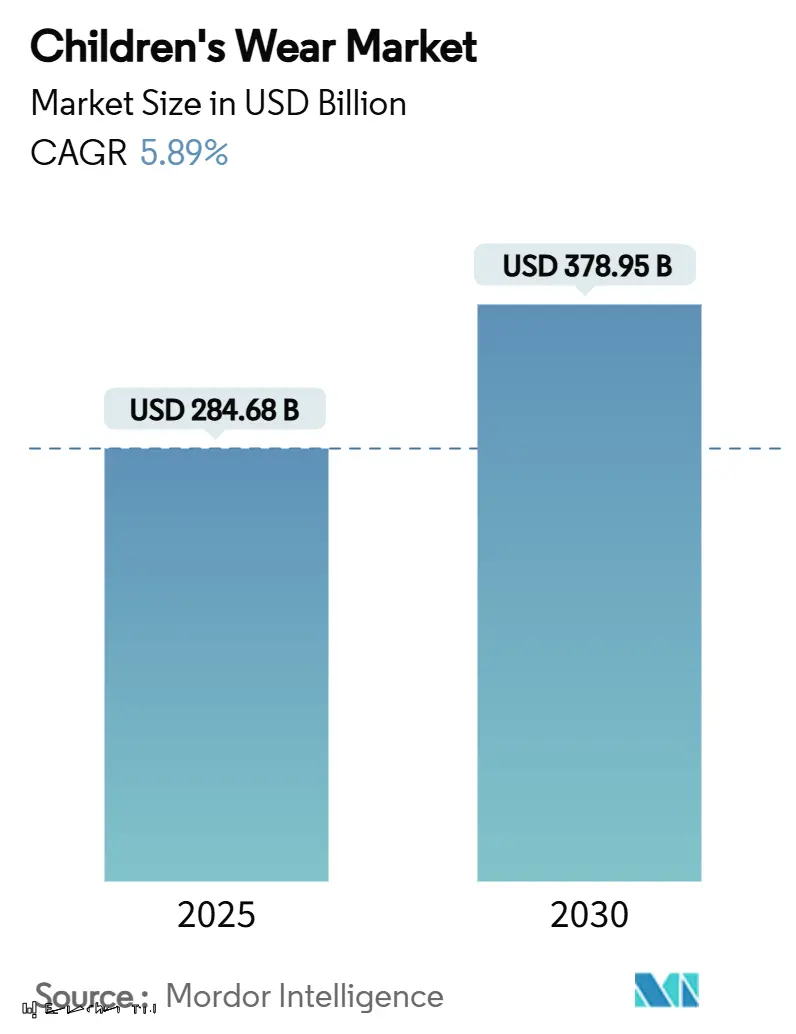

| 市场规模 (2025) | 284.68 十亿美元 |

| 市场规模 (2030) | 378.95 十亿美元 |

| 增长率 (2025 - 2030) | 5.89% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

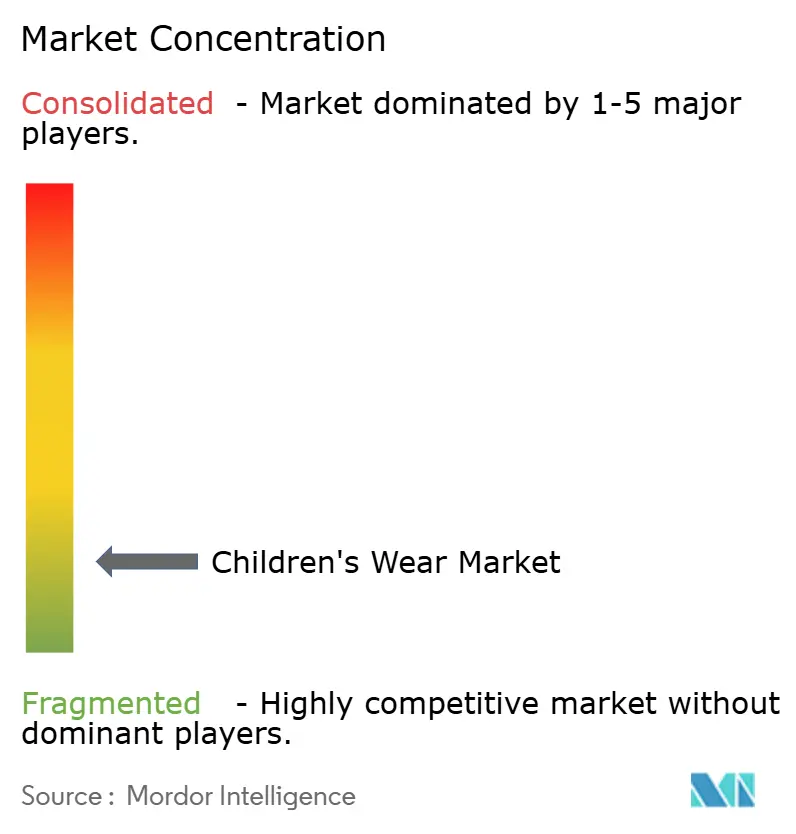

| 市场集中度 | 低 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence儿童服装市场分析

全球儿童服装市场在2025年价值2846.8亿美元,预计到2030年将攀升至3789.5亿美元,标志着5.89%的稳定复合年增长率。这种增长由儿童服装的基本需求推动,因更严格的安全规范和对可持续性的推动而加剧。这种根本性需求为市场提供了韧性,即使在消费者收紧对非必需品支出时也是如此。亚太地区脱颖而出成为关键参与者,凭借其强大的制造基础、蓬勃发展的中产阶级以及对数字零售的快速拥抱。行业参与者正将投资导向技术创新,从智能纺织品和环保材料到先进的电子商务平台。这些举措迎合了千禧一代和Z世代父母的挑剔品味,他们优先考虑耐用性、供应链透明度和无忧的购物体验。此外,在美国、欧盟和主要亚洲地区等主要市场中,监管倾向于拥有强大合规体系的公司,为新进入、较不成熟的参与者创造了可怕的进入壁垒。

关键报告要点

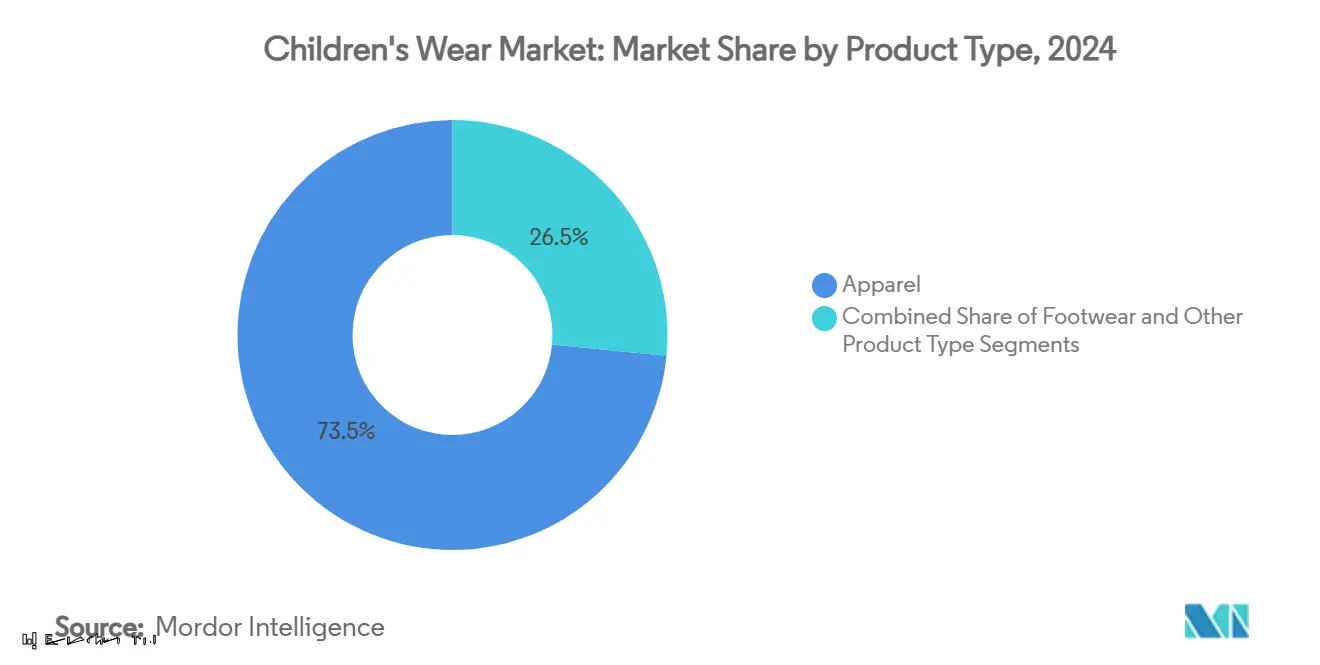

- 按产品类型,服装在2024年占收入份额73.47%;鞋履预计以6.28%的复合年增长率扩展至2030年。

- 按年龄组,儿童组别(2-14岁)在2024年占据儿童服装市场规模的76.58%,而婴幼儿细分市场正以6.53%的复合年增长率推进。

- 按类别,大众市场细分在2024年占67.58%份额,高端层级预计以6.93%的复合年增长率攀升。

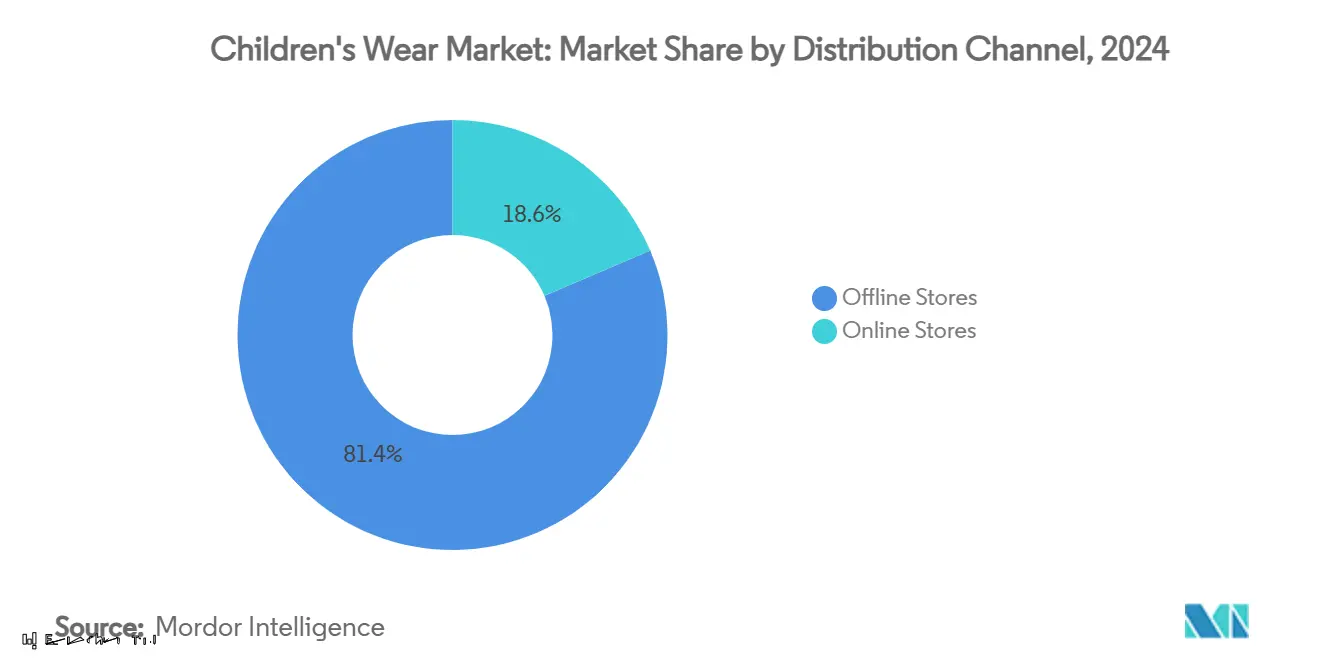

- 按销售渠道,线下门店在2024年控制了童装市场规模的81.43%份额,而线上渠道预计以7.34%的复合年增长率增长。

- 按地域,亚太地区引领童装市场,在2024年持有39.69%份额,并预计到2030年以7.65%的复合年增长率经历最快增长。

全球儿童服装市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 因快速生长和磨损导致的频繁更换周期 | +1.2% | 全球,在亚太和北美影响更大 | 短期(≤ 2年) |

| 对质量、耐用性和舒适性的关注日益增强 | +0.9% | 全球,在欧洲和北美特别强烈 | 中期(2-4年) |

| 对可持续和环保面料需求的增长 | +1.1% | 欧洲和北美领先,扩展到亚太 | 长期(≥ 4年) |

| 材料和生产技术进步 | +0.8% | 全球,创新中心在欧洲和北美 | 中期(2-4年) |

| 名人代言和营销的影响 | +0.6% | 主要在北美和欧洲,在亚太增长 | 短期(≤ 2年) |

| 休闲和运动休闲童装日益流行 | +0.7% | 全球,在北美采用最强 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

因快速生长和磨损导致的频繁更换周期

儿童的快速生理成长在儿童服装行业中推动了一种独特的市场模式,服装更换频率明显高于成人细分市场。在成长高峰期,儿童通常每6-12个月就会长大不合身,建立了持续的补充周期,支撑市场增长。这种生物学必要性,结合父母对服装质量和安全标准的高度意识,塑造了跨地区的市场动态。美国消费者产品安全委员会2024财年运营计划的实施引入了对儿童产品(包括服装)更严格的安全要求,直接影响消费者购买决策和制造商合规标准[1]来源:美国消费者产品安全委员会,"运营计划",www.cpsc.gov。市场已发展出应对这些模式的创新解决方案,如基于订阅的童装服务,为父母提供系统性的衣橱更新,同时为公司提供可预测的收入流。经济影响在有多个孩子的家庭中特别显著,同时的衣橱更新需要大批量采购,为零售商和制造商在库存管理和分销方面创造效率机会。

对质量、耐用性和舒适性的关注日益增强

儿童服装市场显示出消费者行为的显著转变,父母越来越优先考虑服装耐用性和舒适性而非价格考虑。这种转变源于对纺织品安全标准、环境可持续性和长期价值评估的高度认识。特别是工作父母,寻求能够承受严格日常活动、通过多次洗涤周期保持外观、并确保孩子在长时间穿着中舒适的服装。欧盟可持续产品生态设计法规的实施为纺织品建立了严格的耐用性要求,有效地将监管框架与不断发展的消费者偏好保持一致。高端市场以6.93%复合年增长率的强劲增长反映了父母对投资高质量服装的意愿增加,这些服装提供优越舒适性和延长穿着时间。先进的面料技术,结合吸湿排汗功能和防污处理等特性,使制造商能够证明高端定价的合理性,同时提供有形的性能优势。对舒适性的强调催化了无缝构造技术和低过敏性材料的创新,这对于皮肤敏感的婴幼儿尤其重要,为投资于精密纺织技术的品牌创造了独特的市场机会。

对可持续和环保面料需求的增长

千禧一代和Z世代父母的环保意识推动对可持续童装选择的加速需求,为在整个价值链中真实整合环保实践的品牌创造市场机会。这一趋势超越了有机棉的采用,涵盖回收材料、闭环制造过程和透明的供应链实践,这些与有环保意识的消费者产生共鸣。可持续性要求既创造机会也带来挑战,因为环保材料通常需要高端定价,同时需要专门的采购和认证过程,增加了运营复杂性。法国的气候和韧性法律要求对纺织产品进行环境影响披露,包括可持续性和可重用性信息,影响整个欧洲市场的消费者选择和品牌定位策略DLA Piper。可持续童装的早期参与者在监管要求全球收紧时获得竞争定位,而可持续性焦点为创新商业模式创造机会,包括服装租赁、转售平台和延长产品生命周期的循环经济倡议。

材料和生产技术进步

纺织技术创新使智能面料和性能导向儿童服装的开发成为可能,这些服装满足功能需求,同时保持儿科使用的舒适性和安全标准。先进的制造工艺结合导电纱线进行健康监测,智能针织面料使儿童医疗应用中的生理监测成为可能。生产进步包括自动裁剪系统、3D编织技术和数字印刷能力,允许大规模定制,同时减少浪费和生产时间,解决环境关切和对个性化产品的需求。这些技术发展使品牌能够通过温度调节、紫外线防护和抗菌特性等性能特征进行差异化,满足寻求功能性优势的健康意识父母的需求。工业4.0技术在制造中的实施创造了响应式生产系统,适应消费者偏好和季节性需求模式,最小化库存风险并提高供应链效率。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 快速变化的时尚趋势和季节性 | -0.8% | 全球,在时尚前沿市场特别严重 | 短期(≤ 2年) |

| 可持续和安全材料的高生产成本 | -0.6% | 全球,在成本敏感市场影响更大 | 中期(2-4年) |

| 仿冒和低质量产品渗透 | -0.5% | 全球,集中在线上渠道和新兴市场 | 长期(≥ 4年) |

| 季节性需求波动和库存风险 | -0.4% | 全球,季节性模式存在地区差异 | 短期(≤ 2年) |

| 来源: Mordor Intelligence | |||

快速变化的时尚趋势和季节性

由Instagram和TikTok等社交媒体平台推动的儿童时尚趋势的快速演变,以及名人影响,为童装制造商和零售商创造了复杂的库存管理挑战。传统的季节性采购周期正在被打乱,因为儿童时尚趋势现在变化更频繁,微趋势在几个月内出现和消失。这种市场波动性显著影响生产规划和库存决策,特别是在高端细分市场中,父母越来越寻求反映当代成人风格的时尚前沿选择。零售商面临额外压力,因为他们必须在销售期前几个月承诺库存,而没有准确的需求预测能力。数字平台和社交媒体影响者的日益增长的影响可以迅速普及特定风格或产品,但同样的动态也加速了趋势过时,经常使零售商面临需要大幅降价的过剩库存,最终影响他们的利润率和财务表现。

可持续和安全材料的高生产成本

与认证有机、回收和安全合规材料相关的更高成本限制了市场准入,特别是在价格敏感细分市场和成本仍是主要购买因素的新兴市场。可持续材料的采购需要专门的供应链和认证过程,增加了运营复杂性和费用。此外,安全合规材料必须经过严格测试,延长产品开发时间表和成本。2020年11月实施的欧盟REACH纺织品有害物质法规要求强制合规测试,这增加了生产成本,同时确保儿童安全[2]来源:欧洲委员会,"Reach限制",www.commission.europa.eu。公司必须平衡可持续性倡议与价格竞争力,特别是在与可能不满足同等环境或安全要求的低价替代品竞争时。传统和可持续材料之间的价格差距创造了市场分化,高端品牌可以承担更高的材料成本,而大众市场制造商在保持可负担定价方面面临挑战,这可能限制可持续实践在行业中的广泛采用。

细分分析

按产品类型:服装细分主导地位

服装细分在2024年占据73.47%的市场份额,通过其在提供日常服装需求方面的重要作用主导儿童服装市场。这一领导地位来自该细分的广泛产品范围,包括上衣、下装、内衣和外套,构成儿童衣橱的基础。该细分的优势来自儿童成长模式、季节变化和日常活动中定期穿着推动的持续需求。支持家庭福利的政府倡议,包括纽约市的经济适用房和儿童护理项目,有助于维持稳定的服装支出水平。虽然服装细分市场成熟,但它继续通过可持续材料、技术进步和满足消费者对个性化和可持续产品需求的定制选项而发展[3]来源:纽约市,"市长亚当斯在第四次城市状况演讲中制定雄心勃勃的议程,使纽约市成为养育家庭的最佳地点",www.nyc.gov。

鞋履细分预计到2030年以6.28%的复合年增长率增长,这是儿童服装市场中最高的增长率。这种增长源于青少年体育参与的增加、运动休闲流行的上升,以及父母对合适鞋履在儿童发展中作用的高度认识。父母正在为支持积极生活方式和解决骨科健康需求的专业鞋履分配更多资源。该细分的扩展受益于缓震技术、支撑系统和改善性能的材料进步,同时满足儿童特定的发展要求。运动品牌通过青少年体育项目加强其市场地位,建立早期品牌关系。对儿童足部健康重要性的日益理解为在设计中融入医学专业知识和骨科原理的品牌创造市场机会。

备注: 购买报告后可获得所有单个细分的细分份额

按年龄组:儿童细分领导地位

儿童细分(2-14岁)在2024年占据76.58%的市场份额,由广泛的年龄范围和跨发展阶段的多样化产品需求推动。该细分的突出地位源于涵盖多个成长阶段的全面服装要求,每个阶段都需要特定的尺寸、设计和功能,产生一致的购买模式。儿童在购买决策中日益增长的影响力,结合他们发展中的风格偏好,使品牌能够与年轻消费者建立联系,同时满足父母对耐用、经济有效服装的需求。基础设施发展,如北卡罗来纳州对早期儿童教育和学校设施的2680万美元投资,创造了需要适当服装进行教育和社交活动的环境[4]来源:州预算和管理办公室,"州长斯坦因的推荐预算",www.osbm.nc.gov。该细分涵盖多样化的服装类别,包括校服、运动服、正装和休闲装,提供多种季节性购买机会。

婴幼儿细分(2岁以下)到2030年以6.53%的复合年增长率增长,得到父母支出增加和新兴市场出生率上升的支持。父母通常为婴儿服装分配更高的预算,强调这一敏感年龄组的优质材料、安全特性和舒适性。该细分从与出生相关的礼品传统中获得实质性动力,产生超越直接家庭购买的需求并支持更高的价格点。监管框架,如日本修订的专注于三岁以下儿童服装的产品安全法,建立了严格的安全标准,有利于具有全面质量控制的成熟制造商。该细分的购买模式显示,家庭成员和送礼者经常选择知名品牌和高端产品,在奢侈品和高端市场细分中创造机会。

按销售渠道:线下门店主导地位

线下门店在2024年占据81.43%的市场份额,因为父母优先考虑对儿童服装质量、适合度和安全特性的物理检查。物理零售的主导地位源于父母需要通过直接检查评估面料质量、构造细节和尺寸准确性。实体店提供即时产品可用性,消除运输延迟,并提供减少成长中儿童尺寸错误的试穿体验。线下渠道利用成熟的零售网络、知识渊博的销售人员进行尺寸协助和互动购物体验。传统零售还充当产品发现平台,视觉陈列和店内促销向父母介绍新品牌和产品。

线上门店预计到2030年以7.34%的复合年增长率增长,得到便利性、扩展产品范围、竞争定价和增强数字购物平台的支持。这种增长反映了寻求集成全渠道体验的数字原住民父母的日益采用。线上渠道使直接品牌-消费者关系、目标营销和数据驱动的客户洞察成为可能,同时降低分销成本。监管变化影响线上销售,如韩国对线上销售儿童产品实施安全认证要求所证明。数字平台支持新商业模式,包括订阅服务、虚拟试穿解决方案和增强客户体验并最小化退货的AI驱动推荐。

按类别:大众市场规模

大众市场细分在2024年占据67.58%份额,反映了儿童服装购买的价格敏感性质。频繁的更换需求推动管理家庭预算的成本意识父母的价值寻求行为。这种主导地位源于儿童的快速成长模式,使可负担性成为购买多个不同季节和场合物品的家庭的主要考虑因素。大众市场细分受益于广泛的分销网络、制造规模经济,以及为日常穿着保持可接受质量标准的简化产品线。支持工作家庭的政府倡议,包括补贴儿童护理项目,有助于维持消费者对儿童服装等必需品的购买力。大众市场的优势反映了零售商在可接近价格点提供完整衣橱解决方案的能力,使父母能够在预算约束内购买协调服装和季节性系列。

高端细分到2030年以6.93%的复合年增长率增长,表明消费者对投资更高质量、可持续和技术先进儿童服装的意愿增加。这种增长反映了市场两极分化,受教育、富裕的父母选择提供优质材料、创新特性和环境效益的高端产品。高端细分扩展与关键市场可支配收入上升以及寻求长期价值的消费者对纺织品安全、环境影响和产品生命周期价值的认识增加相对应。欧洲监管发展,包括可持续性报告要求和化学安全标准,有利于具有先进合规能力和透明供应链的高端品牌。高端品牌利用可持续性凭证、创新材料、卓越设计和独家分销建立价格溢价,同时在注重质量的消费者中建立品牌忠诚度。

地理分析

亚太地区在2024年占据全球童装市场39.69%份额,并预计到2030年以7.65%的复合年增长率增长。该地区的主导地位源于其制造能力、不断增长的中产阶级人口、上升的可支配收入,以及纺织品生产和家庭福利方面的支持性政府政策。在东盟内部,CLMV经济体(柬埔寨、老挝、缅甸、越南)展现了重要的制造存在,柬埔寨的服装部门占其总出口的70%。然而,这些市场面临包括原材料进口依赖和技术现代化需求在内的挑战。地区安全法规,如韩国的KC认证和日本的产品安全法,有利于具有成熟质量体系的制造商。该地区的增长因高出生率和日益增长的城市化而得到加强,推动对品牌儿童产品的需求。

北美通过高消费者购买力、严格安全法规和发达的零售网络保持稳定的市场地位。美国消费者产品安全委员会的标准创造了有利于具有强大合规体系公司的结构化环境。对家庭福利的政府支持,包括儿童护理和教育资金,确保对儿童产品的一致消费者支出,并通过增强家庭财务安全为市场稳定做出贡献。

欧洲通过全面的可持续性和安全法规,包括数字产品护照要求和化学安全协议,设定全球行业标准。这些法规为具有先进合规体系的欧洲品牌创造优势,同时影响全球制造实践。该地区的环境焦点为使用环保材料和透明供应链的品牌创造机会。中东和非洲显示出重大增长潜力,由年轻人口和收入上升推动。沙特阿拉伯的时尚市场扩张,得到2030愿景倡议的支持,通过当地品牌推广和儿童服装消费者支出增加展示了该地区的发展。

竞争格局

儿童服装市场高度分散,拥有多样化的全球参与者组合,包括Carter's Inc.、Nike Inc.、Adidas Group、The Gap Inc.和H&M Group。这些公司通过创新产品开发进行差异化,特别是在将耐用性与风格相结合的可持续和环保服装系列方面。市场扩张策略包括综合方法,平衡传统零售店网络与强大的电子商务平台,以满足不断发展的消费者购物偏好。

每个主要参与者都展现出与其核心优势一致的独特市场方法。Carter's Inc.通过广泛的零售网络和在婴幼儿细分市场的强大品牌认知度保持其北美市场领导地位。运动服装巨头Nike和Adidas主导青少年运动服类别,利用战略伙伴关系和代言。这体现在2024年2月Foot Locker-Nike-Jordan Brand合作中,加强青少年体育参与,同时扩大市场覆盖。

市场展现出对消费者趋势的动态响应能力,特别是在受社交媒体和数字平台影响的高端儿童服装细分市场。公司正在投资技术创新以增强客户体验,实施虚拟试穿功能、3D头像系统和精密的在线购物界面。这些数字倡议补充了他们成熟的实体零售网络,在市场中创造无缝的全渠道存在。

儿童服装行业领导者

-

Carter's Inc.

-

Nike Inc.

-

Adidas Group

-

The Gap Inc.

-

H&M Group

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:Rag & Bone推出了儿童病毒式运动裤牛仔裤,采用其Miramar系列,由超柔软、透气的棉质毛圈面料制成,具有看起来像真正牛仔裤但感觉像运动裤的超逼真牛仔印花。据该品牌称,这些儿童友好风格,包括慢跑裤和宽腿裤,提供休闲装的舒适感和牛仔布的外观,使其成为游戏约会和家庭外出的理想选择。

- 2025年3月:Janie and Jack与塞雷娜·威廉姆斯推出2025年春季限量版儿童系列,灵感来自她对家庭的热爱和她的女儿Olympia和Adira,她们也在活动中担任主角。该系列采用大胆色彩和夕阳灵感渐变设计,为12岁及以下儿童提供度假装、泳装和配饰。

- 2025年3月:Vogue Williams在M&S和Next数字平台上推出Gen童装品牌,为2-8岁儿童提供中性系列,强调多功能性、耐用性和永恒设计,配有大胆色彩和有趣印花。

- 2025年3月:Reebok推出儿童趣味芝麻街运动鞋系列,采用受Elmo、Cookie Monster、Abby Cadabby和Big Bird等深受喜爱角色启发的五种独特风格,价格从50美元到60美元不等。据该品牌称,该系列包括Club C Revenge和Classic Nylon Elmo等鲜艳设计,融合舒适性、教育元素和角色徽章和主题鞋垫等异想天开的细节。

全球儿童服装市场报告范围

儿童服装是专为游戏和休息设计的,使用棉花、针织或其他舒适面料。

儿童服装市场按类型、销售渠道和地域进行细分。按类型,市场细分为服装、鞋履和其他产品类型。按销售渠道,市场细分为线下零售店和线上零售店。按地域,市场细分为北美、欧洲、亚太、南美以及中东和非洲。

对于每个细分,市场规模和预测都基于价值(百万美元)完成。

| 服装 |

| 鞋履 |

| 其他产品类型 |

| 婴幼儿(2岁以下) |

| 儿童(2-14岁) |

| 大众 |

| 高端 |

| 线下门店 |

| 线上门店 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 意大利 | |

| 法国 | |

| 西班牙 | |

| 荷兰 | |

| 波兰 | |

| 比利时 | |

| 瑞典 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 印度 | |

| 日本 | |

| 澳大利亚 | |

| 印度尼西亚 | |

| 韩国 | |

| 泰国 | |

| 新加坡 | |

| 亚太其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 哥伦比亚 | |

| 智利 | |

| 秘鲁 | |

| 南美其他地区 | |

| 中东和非洲 | 南非 |

| 沙特阿拉伯 | |

| 阿联酋 | |

| 尼日利亚 | |

| 埃及 | |

| 摩洛哥 | |

| 土耳其 | |

| 中东和非洲其他地区 |

| 按产品类型 | 服装 | |

| 鞋履 | ||

| 其他产品类型 | ||

| 按年龄组 | 婴幼儿(2岁以下) | |

| 儿童(2-14岁) | ||

| 按类别 | 大众 | |

| 高端 | ||

| 按销售渠道 | 线下门店 | |

| 线上门店 | ||

| 按地域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 意大利 | ||

| 法国 | ||

| 西班牙 | ||

| 荷兰 | ||

| 波兰 | ||

| 比利时 | ||

| 瑞典 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 印度 | ||

| 日本 | ||

| 澳大利亚 | ||

| 印度尼西亚 | ||

| 韩国 | ||

| 泰国 | ||

| 新加坡 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 哥伦比亚 | ||

| 智利 | ||

| 秘鲁 | ||

| 南美其他地区 | ||

| 中东和非洲 | 南非 | |

| 沙特阿拉伯 | ||

| 阿联酋 | ||

| 尼日利亚 | ||

| 埃及 | ||

| 摩洛哥 | ||

| 土耳其 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

童装市场目前价值是多少?

市场在2025年价值2846.8亿美元。

全球童装销售增长有多快?

收入预计以5.89%的复合年增长率上升,到2030年达到3789.5亿美元。

哪个地区对童装收入贡献最多?

亚太地区以2024年39.69%的销售额领先,也是增长最快的地区,复合年增长率为7.65%。

什么产品类别扩展最快?

由于青少年体育和运动休闲采用的上升,鞋履预计到2030年将记录6.28%的最高复合年增长率。

页面最后更新于: