骨移植物和替代品市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 估计的基准年 | 2024 |

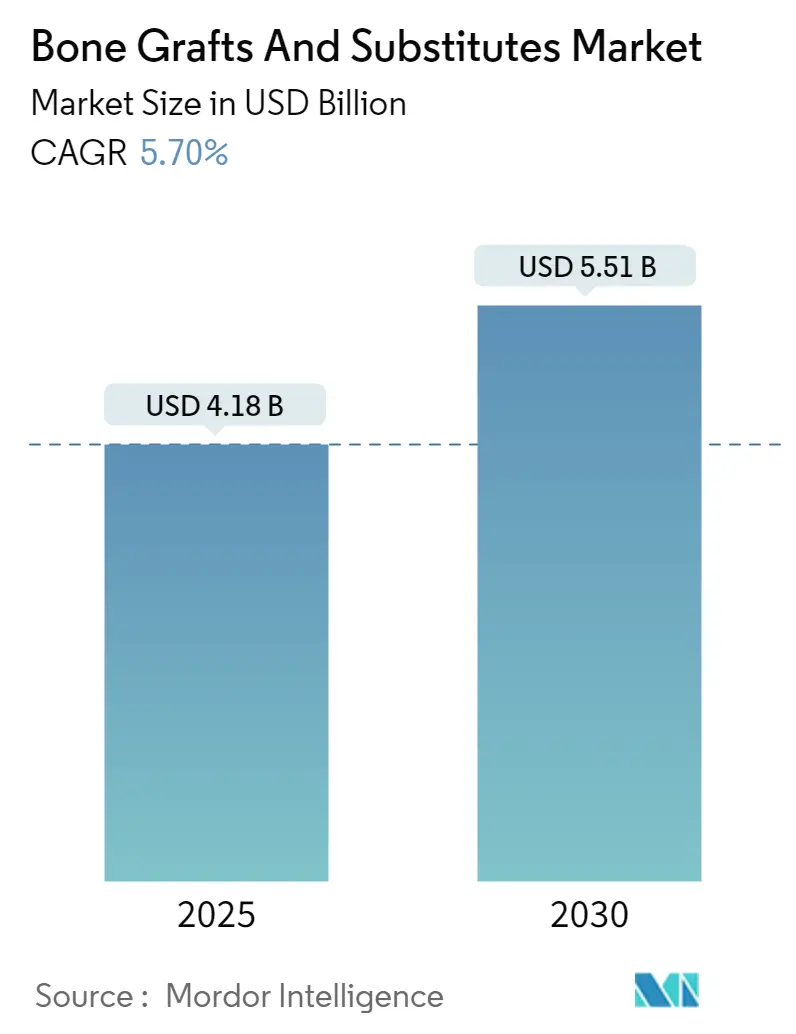

| 市场规模 (2025) | 4.18 十亿美元 |

| 市场规模 (2030) | 5.51 十亿美元 |

| 增长率 (2025 - 2030) | 5.70% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence骨移植物和替代品市场分析

骨移植替代品市场规模在2025年达到41.8亿美元,预计到2030年将攀升至55.1亿美元,在此期间复合年增长率为5.70%。纳米级3D打印技术的快速发展、生物活性玻璃和磷酸钙陶瓷的突破性进展,以及基于细胞基质的更广泛接受,正在推动外科医生的偏好从传统自体移植物转向精密工程替代品。脊柱融合和关节重建的手术量持续扩大,微创技术使早期干预成为可能,推动了产品需求的稳定增长。监管支持也在加速创新;FDA向新移植物授予的突破性设备认定缩短了商业化时间表,同时表明了临床价值。行业参与者围绕专有表面技术、多孔结构和患者特定设计构建竞争优势--所有这些都旨在实现更快的融合、更低的并发症率和更可预测的愈合。

主要报告要点

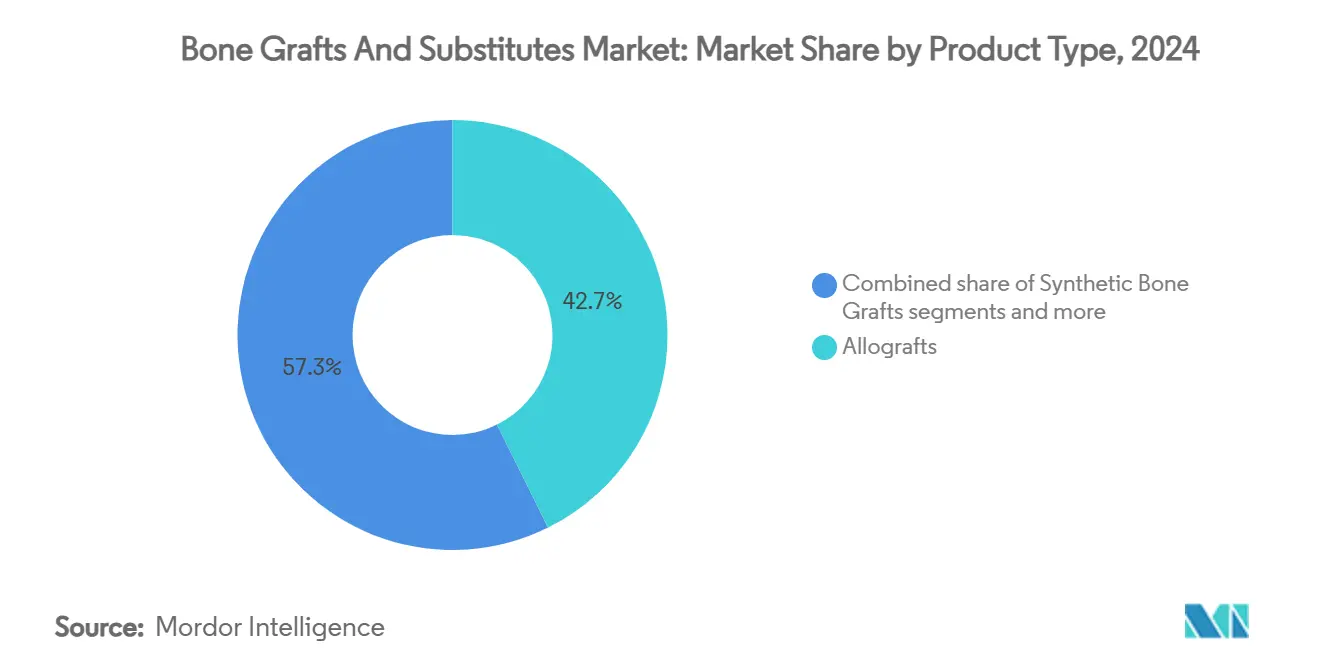

- 按产品类型,同种异体移植物在2024年占据骨移植替代品市场份额的42.67%,并以6.24%的复合年增长率扩张至2030年。

- 按材料,磷酸钙陶瓷在2024年占据骨移植替代品市场规模的44.34%份额,而生物活性玻璃预计到2030年将以6.48%的复合年增长率发展。

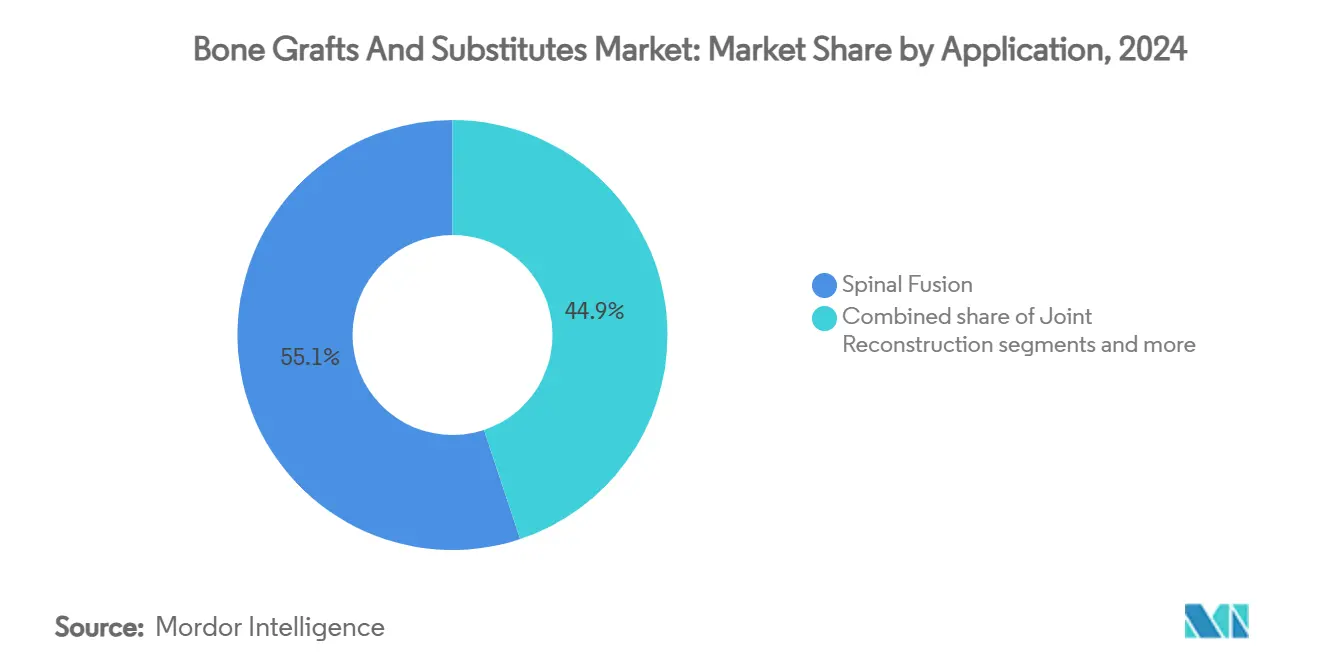

- 按应用,脊柱融合在2024年占据骨移植替代品市场规模的55.10%,预计到2030年将以6.72%的复合年增长率扩张。

- 按终端用户,医院在2024年控制了61.23%的骨移植替代品市场份额,而日间手术中心在2030年前预计复合年增长率最高,达6.98%。

全球骨移植物和替代品市场趋势与洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的影响(约%) | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 脊柱融合和关节重建手术量增加 | +1.2% | 全球,集中在北美和欧洲 | 中期(2-4年) |

| 老年人口增长伴随骨质疏松症和创伤风险 | +1.8% | 全球,特别是亚太地区和北美 | 长期(≥4年) |

| 合成和基于细胞基质的技术进步 | +0.9% | 北美和欧洲,扩展至亚太地区 | 中期(2-4年) |

| 从自体移植物向现成替代品转变 | +0.7% | 全球,由北美和欧洲引领 | 短期(≤2年) |

| 3D打印、患者特定支架实现复杂重建 | +0.6% | 北美和欧洲 | 长期(≥4年) |

| 日间手术中心对微创输送套件的需求 | +0.5% | 北美,扩展至欧洲和亚太地区 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

脊柱融合和关节重建手术量增加

畸形的后路颈椎融合术增长率为16.5%,而标准病例为9.7%,证实了外科医生对使用现代植入物处理复杂解剖结构的信心。日间手术中心预计本十年骨科门诊病例将增长13%,使快速凝固的移植物对当日出院目标至关重要。高通量与复杂性的结合推动采购转向减少采集部位发病率、缩短手术时间并与椎间融合器无缝集成的骨移植替代品。外科医生越来越多地将移植替代品视为工作流程效率和增强患者康复的前线促进因素,而不是次要填充材料。

老年人口增长伴随骨质疏松症和创伤风险

哥伦比亚预计的下肢关节置换术说明了全球势头,主要由老年女性群体推动,到2050年将以5.54%的复合年增长率增至39,270例手术。老年患者表现出成骨能力下降和感染风险较高,提高了对移植物生物活性和抗菌性能的要求。尽管受益人数量增加,但医疗保险关节置换术报销从2013年至2021年大幅下滑,迫使医疗系统优先考虑性价比高的移植物,这些移植物在不增加诊疗成本的情况下超越自体移植物的性能,根据2024年9月在《骨科经验与创新杂志》上发表的医疗保险B部分数据库分析。

钙掺杂钛表面通过调节纤维蛋白原吸附和细菌附着在最小化感染方面显示出前景,这对免疫功能受损的老年人群至关重要。这些人口统计学和临床压力共同推动了对具有骨诱导性和强大抗菌防御的骨移植替代品的需求。

合成和基于细胞基质的技术进步

斯旺西大学创造的珊瑚启发移植物在2-4周内愈合,并在6-12个月内完全溶解,模拟自然骨重塑。悉尼大学科学家将纳米级3D打印技术推向复制松质骨的晶粒尺寸和孔隙度,实现了与天然组织相似的机械强度。细胞活性基质如Osteocel Plus显示出改善的融合效果,但等待FDA对工程化间充质干细胞含量的明确规定,一旦监管途径明确,这可能释放下一级生物制品。材料科学的进步越来越多地与增材制造相结合,实现超越自体移植物基准的定制刚度、降解和生物活性信号传导。这些融合能力为骨移植替代品市场巩固了技术驱动的增长弧线。

3D打印患者特定支架实现复杂重建

在颌面修复中使用个性化羟基磷灰石植入物在13例患者中取得良好效果,突显了患者特定移植物的临床成熟度。双热、形状记忆复合材料允许微创输送,在原位扩张并提供光热肿瘤消融,同时服务于重建和肿瘤治疗目标。高孔隙度(>50%)支架与300-400微米的孔径最大化营养物扩散,加速长骨缺损的成骨过程。三元素掺杂构造在保持骨传导的同时增加抗菌效力,降低术后感染风险。因此,患者特定设计通过结合完美的解剖适配与多功能生物性能重新定义了重建艺术。

约束因素影响分析

| 约束因素 | 对复合年增长率预测的影响(约%) | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高级移植物的高成本和不均匀报销 | -0.8% | 全球,在新兴市场尤为严重 | 短期(≤2年) |

| 同种异体和异种移植物的疾病传播/免疫反应风险 | -0.5% | 全球,各地区监管差异 | 中期(2-4年) |

| 医疗级磷酸钙供应瓶颈 | -0.4% | 全球,集中在制造业中心 | 短期(≤2年) |

| 纳米陶瓷颗粒炎症引发更严格监管 | -0.3% | 北美和欧洲,全球扩展 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

高级移植物的高成本和不均匀报销

基础合成材料成本为46.2-140美元,而高级移植物超过报销上限,导致医疗机构将使用限制在复杂病例。干细胞增强产品的覆盖范围仍有条件,为应对基于证据的报销障碍的创新者加剧了不确定性。地区差异加剧了这个问题;尽管基线费率最高,美国东北部的支付下降最严重,凸显了经济可行性的地理不一致性。

同种异体和异种移植物的疾病传播/免疫反应风险

FDA记录显示62起与BMP相关的不良事件--近一半需要翻修手术--推动对生物移植物的严格审查。调查BMP-2致癌性的研究产生混合结论,尽管缺乏肿瘤启动的确凿证据,但仍维持临床谨慎。组织库采用先进的病毒灭活协议,但对免疫反应和传播的恐惧使合成替代品保持吸引力。异种移植物经过广泛的脱蛋白处理以抑制免疫原性,但仍面临监管阻力。总的来说,安全考虑强化了对陶瓷、复合材料和新兴合成基质在骨移植替代品市场中的偏好。

细分分析

按产品类型:同种异体移植物在合成创新中保持领先地位

同种异体移植物在2024年占据骨移植替代品市场份额的最大份额,达42.67%,得益于临床医生的熟悉度和强大的骨诱导特性[1]来源:美敦力,"Grafton骨移植物," medtronic.com。医院重视其供应可预测性,而组织库完善处理工艺以保障生物效力和病毒安全性。同种异体移植物的骨移植替代品市场规模预计将稳步上升,由提供改善操作性和最小供体部位发病率的纤维基脱矿基质推动。合成移植物通过纳米工程表面和受控降解缩小差距,基于细胞的基质随着监管清晰度的改善呈现最快增长。

竞争动态围绕特定手术的差异化展开。异种移植物在受益于非可吸收特性的口腔适应症中占据小众地位。新型非可吸收同种异体移植物延长寿命,缓解负重区域的翻修焦虑。低温保存的活性骨基质在Enovis和Ossium Health将分销覆盖与生物创新联系后瞄准高端临床细分市场。因此,每个产品类别都围绕特定的临床需求集定位自己--安全性、生物效力或易用性。

备注: 购买报告后可获得所有单个细分市场的份额

按材料:磷酸钙陶瓷领先,生物活性玻璃加速发展

磷酸钙陶瓷在2024年代表了44.34%的骨移植替代品市场份额,得益于可预测的生物相容性和成熟的监管途径。孔隙度调节和硅掺杂的进展在加速骨整合的同时改善机械强度。生物活性玻璃的骨移植替代品市场规模增长最快,因为较新的配方管理降解动力学并提高骨刺激。聚合物基选择仍处于早期采用阶段,在创伤环境中因其弹性和药物释放潜力而受到重视。结合羟基磷灰石和胶原的复合基质现在在消除采集疼痛的同时与髂嵴移植融合率相媲美[2]来源:Yu Matsukura,"羟基磷灰石/胶原复合移植物用于ACDF," BMC肌肉骨骼疾病,biomedcentral.com。供应可靠性也影响材料选择;硫酸钙改良试图在不牺牲结构完整性的情况下减缓重吸收。

按应用:脊柱融合主导地位推动创新焦点

脊柱融合仍是最大应用领域,在2024年占据骨移植替代品市场规模的55.10%。该细分市场吸引大部分研发资金,因为公司追求缩短融合时间并适配微创融合器的材料。合成肽基移植物如i-Factor在颈椎融合中取得69%的成功率,超越自体移植物效果并加速临床采用。创伤和颅颌面紧随其后,受3D打印植入物推动,这些植入物符合复杂几何形状,而牙科移植通过不断增长的种植体数量和对可预测重吸收的需求维持稳定增长。

备注: 购买报告后可获得所有单个细分市场的份额

按终端用户:医院领先,日间手术中心获得势头

医院在2024年控制了61.23%的骨移植替代品市场份额,受益于多学科团队和复杂骨科手术能力。然而,随着门诊协议重塑付款方激励,日间手术中心显示出最快速的扩张。针对注射器输送和快速操作优化的移植物使外科医生能够在不影响愈合质量的情况下保持通量。专科骨科诊所根据标准化协议定制采购,而牙科诊所倾向于像OsteoGen这样的异种植物以规避供体衍生风险。

地理分析

北美在2024年占据42.23%的份额,得益于高手术量、广泛的保险覆盖以及外科医生对高端产品的高度舒适感。畸形的后路颈椎融合继续超过其他细分市场,凸显了对在挑战性生物力学中表现良好的移植物的需求。FDA突破性项目,如Renovos的凝胶,将创新迅速引导至手术室。

欧洲位居第二,其特点是严格的证据要求和对陶瓷和复合解决方案的偏好。德国和英国在生物材料研究方面投资巨大,为具有受控降解特性的玻璃陶瓷混合材料建立管道。南欧的人口老龄化维持需求,尽管成本控制施加向下价格压力。

亚太地区录得最快的复合年增长率7.24%,由中国的医院扩张、印度蓬勃发展的医疗旅游和日本的超老龄人口推动。政府增加骨科资金,而本地制造商扩大增材制造产能以降低进口依赖。更广泛的保险覆盖和外科医生培训项目进一步提升新一代骨移植替代品的采用。

竞争格局

市场领导地位仍由多元化设备巨头--美敦力、史赛克和强生--保持,每家都利用捆绑产品组合和全球分销。美敦力的Adaptix椎间融合系统,由Titan nanoLOCK表面微地形技术支持,体现了内部进展与有针对性的并购相结合。史赛克的Augment rhPDGF-BB产品增强踝关节融合,说明了超越脊柱的小众创新。

挑战者企业追求专业化:Renovos专注可注射凝胶;Cerapedics专注肽-矿物构造;Enovis合作开发低温保存的细胞活性基质。随着现有企业寻找具有增材制造或生物制品专长的收购候选者,战略合作加剧。价格竞争仍次于性能差异化,尽管医院价值分析委员会越来越权衡长期融合成功与前期移植成本。

骨移植物和替代品行业领导者

-

美敦力公司

-

捷迈邦美

-

史赛克公司

-

强生公司

-

施乐辉

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年7月:SurGenTec扩大OsteoFlo HydroFiber骨移植产品的适应症

- 2025年4月:悉尼大学在合成骨纳米级3D打印方面取得突破

全球骨移植物和替代品市场报告范围

根据报告范围,骨移植是一种外科手术,其中使用移植骨修复和重建患病或受损的骨骼。这些是促进骨愈合、骨形成和骨重建的可植入材料,因为它们具有骨传导、成骨和骨诱导特性。骨移植物还可用于在缺少骨骼的情况下填充空隙或提供结构稳定性。

骨移植物和替代品市场按产品、应用和地理位置细分。按产品,市场细分为同种异体移植物、骨移植替代品和其他产品。按应用,市场细分为颅颌面、口腔、关节重建、脊柱融合和其他应用。按地理位置,市场细分为北美、欧洲、亚太地区、中东和非洲以及南美洲。市场报告还涵盖全球主要地区17个国家的估算市场规模和趋势。对于每个细分市场,市场规模和预测均以价值(美元)形式提供。

| 同种异体移植物 |

| 合成骨移植物 |

| 脱矿骨基质(DBM) |

| 基于细胞的基质 |

| 异种移植物 |

| 磷酸钙陶瓷 |

| 生物活性玻璃 |

| 聚合物基移植物 |

| 复合材料 |

| 脊柱融合 |

| 创伤和颅颌面 |

| 关节重建 |

| 口腔骨移植 |

| 足踝 |

| 其他 |

| 医院 |

| 专科诊所 |

| 日间手术中心 |

| 牙科诊所 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 澳大利亚 | |

| 亚太地区其他地区 | |

| 南美洲 | 巴西 |

| 阿根廷 | |

| 南美洲其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 |

| 按产品类型 | 同种异体移植物 | |

| 合成骨移植物 | ||

| 脱矿骨基质(DBM) | ||

| 基于细胞的基质 | ||

| 异种移植物 | ||

| 按材料 | 磷酸钙陶瓷 | |

| 生物活性玻璃 | ||

| 聚合物基移植物 | ||

| 复合材料 | ||

| 按应用 | 脊柱融合 | |

| 创伤和颅颌面 | ||

| 关节重建 | ||

| 口腔骨移植 | ||

| 足踝 | ||

| 其他 | ||

| 按终端用户 | 医院 | |

| 专科诊所 | ||

| 日间手术中心 | ||

| 牙科诊所 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚太地区其他地区 | ||

| 南美洲 | 巴西 | |

| 阿根廷 | ||

| 南美洲其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

到2030年骨移植替代品市场的预计价值是多少?

预测显示市场到2030年将达到55.1亿美元,从2025年起复合年增长率为5.70%。

目前哪种产品类型在骨移植替代品销售中领先?

同种异体移植物以2024年42.67%的份额领先,这得益于外科医生的熟悉度和可靠的骨诱导性能。

为什么日间手术中心对未来需求很重要?

日间手术中心预计本十年骨科门诊量将增长13%,需要支持当日出院和简化操作的移植物。

哪个地区的骨移植替代品扩张最快?

亚太地区显示出最高的复合年增长率7.24%,到2030年,这由人口老龄化和医疗保健覆盖扩大推动。

新技术如何改善移植物性能?

纳米级3D打印、生物活性玻璃创新和基于细胞的基质实现患者特定支架,具有更快的融合和降低的并发症风险。

页面最后更新于: