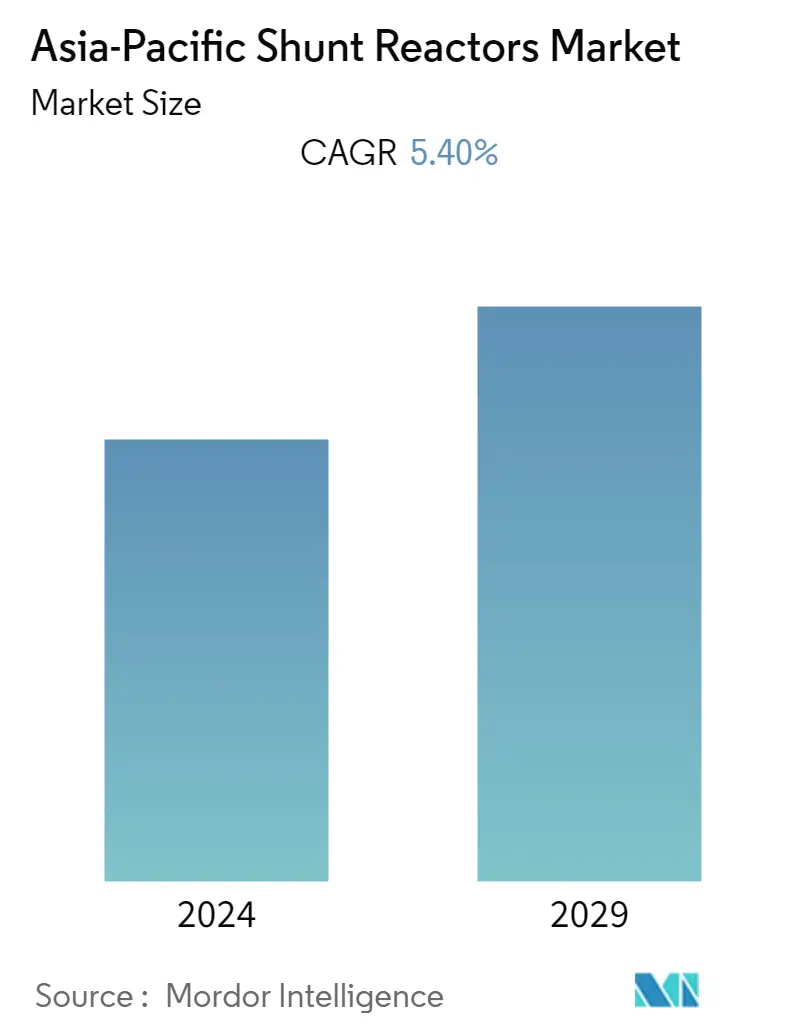

亚太地区并联电抗器市场规模

| 研究期 | 2019 - 2029 |

| 估计的基准年 | 2023 |

| 预测数据期 | 2024 - 2029 |

| 历史数据期 | 2019 - 2022 |

| CAGR | 5.40 % |

主要参与者

*免责声明:主要玩家排序不分先后 |

我们可以帮忙吗?

亚太地区并联电抗器市场分析

亚太并联电抗器市场在2021年至2026年的预测期内预计复合年增长率将达到5.4%。由于需要提高系统效率并提供可靠的电力,对并联电抗器的需求正在增加。对突然电压峰值的保护解决方案的需求以及对升级现有输配电网络的投资也增加了对并联电抗器的需求。由于亚太地区国内和商业电力需求的持续增长,亚太地区输配电基础设施升级的投资不断增加。例如,根据南亚区域能源一体化倡议(SARI/EI)计划,2020 年 3 月的报告指出,到 2030 年,南亚电网需要投资 45,000 印度卢比,因为跨境电力贸易预计将增加在该区域。据中国国家电网公司称,该线路可传输高达12吉瓦的电力,足以为5000万个中国家庭供电。

- 对电力需求的不断增长将推动对该地区能源行业相关产品、解决方案和服务的需求。随着电力需求和政府开展的互联项目不断增长,未来几年对能源和公用事业的并联电抗器需求将大幅增长。

- 工业部门不断增长的能源需求是该地区发电设施采用并联电抗器的另一个重要影响因素。根据国际能源署(IEA)2019年报告,未来五年亚洲天然气行业需求预计将增长10%以上,到2024年将达到4.3万亿立方米。

- 此外,提供中国90%电力的中国最大的公用事业国家电网正计划将物联网技术与国家电网相结合。规划提出了57项建设任务和25个示范项目,预计2024年完成。

- 该地区是一些主要供应商的所在地,这些供应商与当地电力供应商、工业项目和政府机构结成联盟和伙伴关系。一些主要参与者包括西门子、富士电子、ABB 有限公司和晓星公司。

- 此外,对可再生能源发电的需求不断增长,带动了整个地区的各种电力项目,推动了并联电抗器市场的发展。例如,日本投资27.5亿美元,到2040年为福岛地区提供100%可再生能源。

- 由于这些发展,预计在该地区运营的政府和私营公司将开展各种项目,以更新其现有的配电和输电基础设施。

亚太地区并联电抗器市场趋势

对输电和配电网络现代化的需求日益增长

- 公共政策、经济和技术变革正在推动亚太地区电力系统加速变革。随着分布式能源(DER)和可再生能源等变革性技术渗透率的提高,它们肯定能够利用自主技术的能力。电网需要现代化,以适应发电、输电和配电过程中发生的所有快速技术变革。

- 全球大多数政府都启动了全球能源效率计划,通过建立能源工厂来利用太阳能和风能等可再生能源来满足国际法规。这对输配电网络提出了新的要求。全球并联电抗器市场正在消除这些发展的连锁影响。

- 水力和核能等非碳技术仍然生产约 27% 的电力,但由于各种原因没有建造新电厂,不能指望成为未来温室气体减排解决方案的一部分。因此,2019 年,我们将继续关注增加太阳能和风能装机。

- 电池技术在技术性能和成本方面持续稳步进步,但尽管研发投入巨大,特别是在电动汽车(EV)领域,但尚未发生重大突破来显着改变成本效益比。

- 对于中国和印度等发展中国家来说,负荷增长预计会很高,因此收入预计会增加以抵消新投资,但跟上负荷增长意味着印度和中国要到 2030 年代才能开始减少温室气体排放,尽管他们也将比所有其他国家更快地建设可再生能源。

- 亚太地区并联电抗器需求旺盛的另一个决定因素是物联网和智能电网项目的发展。最新技术平台支持的基础设施的部署促进了智能电网的发展,特别是在发达国家。

- 因此,全球范围内电网现代化的动机、机遇和障碍差异很大,不仅导致成本结构不同,而且能源政策、电网监管和研发支出也不同。

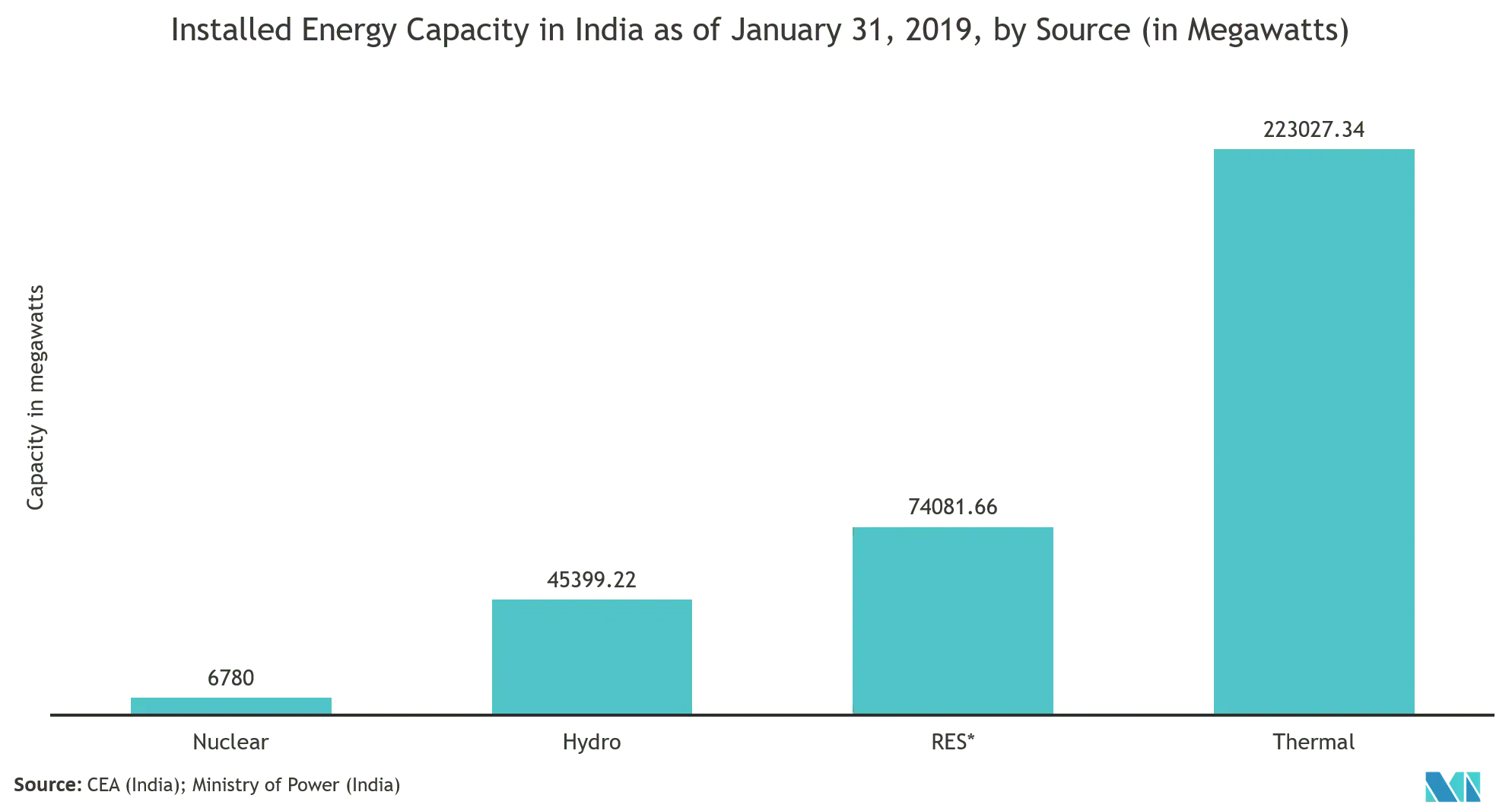

印度在亚太并联电抗器市场中占据主导地位

- 印度是亚太地区主要国家之一,是各类制造业的发源地,能源需求快速增长。根据EIA 2019年国际能源展望报告,印度工业能源消耗预计到2050年将增长近两倍,从2018年的16万亿英热单位(Btu)增长到2050年的47万亿英热单位(Btu),年均增长率为3.4%。

- 此外,该国正在对现有输电和配电网络的扩建和升级进行大量投资。例如,根据印度电力部的数据,印度发电量从2016年的9223亿千瓦时增加到2019年的10503亿千瓦时。

- 由于技术损失和商业损失,该国还面临着巨大的输电损失,迫使政府启动重组加速电力发展和改革计划(R-APDRP)。为了减少技术损失,政府在长输电线路的适当位置引入并联和串联补偿系统。

- 此外,该国正在大规模收购输电线路,这也推动了该国并联电抗器市场的发展。 2020 年 1 月,Indigrid 以 1.457 亿美元的价格从 Sterlite Power Transmission Ltd 手中收购了 East-North Interconnection Company Ltd Transmission Company Limited (ENICL)。

- 印度的公司还通过开展项目并与其他当地企业合作,将业务扩展到其他国家。例如,印度Larsen Toubro Limited (LT)公司签署了沙特阿拉伯王国北部地区380kV混合气体绝缘开关设备和电抗器项目合同。

- 印度工业和商业消费者的电力需求大幅下降,而住宅需求本应增长。 COVID-19 对印度电力行业的直接影响正变得越来越明显。

- 根据印度电力系统运营公司 (POSOCO) 的数据,2020 年 3 月 16 日(可以视为一切照旧的情况)的能源消耗量为 3494 MU,而 2020 年 3 月 23 日每天的能源消耗量为 3113 MU自愿宵禁。 2020年3月25日至31日期间进一步下降至2600-2800 MU之间的频谱。

- ICRA表示,政府对该地区实施的封锁可能会对印度全境电力需求产生不利影响,预计封锁期间需求将同比下降约20-25%。

- 由于需求大幅下降,月平均热电PLF将进一步降至50-52%,而去年同期为63%,因此,发电公司,特别是那些没有任何长期购电协议的发电公司将受到不利影响。短期/电力交易市场电价走软。

- 除此之外,预计 COVID-19 将对印度压力重重的私营电力部门产生重大影响,由于国家电力部门没有采取强制行动向消费者追回资金,配电公司将停止向发电公司付款。

亚太地区并联电抗器行业概览

亚太并联电抗器市场竞争适中,由几个主要参与者组成。就市场份额而言,这些主要参与者目前很少占据市场主导地位。这些在市场上占有显着份额的主要参与者正致力于增加不同国家的客户群。这些公司正在利用战略协作驱动力来提高其市场份额,从而提高盈利能力。然而,随着技术进步和产品创新,中小型企业正在通过确保新的定居点和开拓新的业务和市场来加强其市场渗透力。

- 2020 年 2 月 - 西门子收购了 Gamesa 风力涡轮机部门的大量股份。该公司将成为新能源分拆的一部分。西门子以 11 亿欧元收购了该公司的主要股权。

- 2019 年 11 月 - CG Power and Industrial Solutions Limited 的子公司 PT CG Power Systems Indonesia (CG Indonesia) 获得印度尼西亚国家公用事业公司 PT PLN (Persero) 的订单,生产和供应价值 25 台电力变压器达 3,340 亿印尼盾(2,400 万美元)。

亚太地区并联电抗器市场领导者

-

Siemens AG

-

CG Power and Industrial Solutions Limited

-

Mitsubishi Electric Corporation

-

Fuji Electric Co.

-

TBEA Co. Ltd

*免责声明:主要玩家排序不分先后

亚太地区并联电抗器市场报告 - 目录

-

1. 介绍

-

1.1 研究成果

-

1.2 研究假设

-

1.3 研究范围

-

-

2. 研究方法论

-

3. 执行摘要

-

4. 市场动态

-

4.1 市场概况

-

4.2 市场驱动因素和限制简介

-

4.3 市场驱动因素

-

4.3.1 对输电和配电网络现代化的需求日益增长

-

4.3.2 发展中国家工业化程度的提高

-

-

4.4 市场限制

-

4.4.1 建立并联电抗器初期投资高

-

-

4.5 行业价值链分析

-

4.6 COVID-19 对行业影响的评估

-

4.7 行业吸引力 - 波特五力分析

-

4.7.1 新进入者的威胁

-

4.7.2 买家/消费者的议价能力

-

4.7.3 供应商的议价能力

-

4.7.4 替代产品的威胁

-

4.7.5 竞争激烈程度

-

-

-

5. 市场细分

-

5.1 类型

-

5.1.1 油浸式反应釜

-

5.1.2 空心干式反应釜

-

-

5.2 应用

-

5.2.1 电力公司

-

5.2.2 工业公用事业

-

-

5.3 国家

-

5.3.1 中国

-

5.3.2 印度

-

5.3.3 日本

-

5.3.4 亚太地区其他地区(韩国、澳大利亚、新加坡、泰国和其他国家/地区)

-

-

-

6. 竞争格局

-

6.1 公司简介

-

6.1.1 Siemens AG

-

6.1.2 CG Power and Industrial Solutions Limited

-

6.1.3 Mitsubishi Electric Corporation

-

6.1.4 Fuji Electric Co.

-

6.1.5 TBEA Co. Ltd

-

6.1.6 Hitachi Ltd

-

6.1.7 Hyundai Heavy Industries Co. Ltd

-

6.1.8 Hyosung Corporation

-

6.1.9 Alstom SA

-

-

-

7. 投资分析

-

8. 市场机会和未来趋势

亚太地区并联电抗器行业细分

并联电抗器是一种紧凑的装置,主要吸收无功功率,提高系统的能源效率。无功功率是输电系统负载增加的一个因素。并联电抗器通常用于长高压输电线路和电缆系统中的无功功率补偿。并联电抗器通常连接到变电站母线,通常直接连接到架空输电线路。

| 类型 | ||

| ||

|

| 应用 | ||

| ||

|

| 国家 | ||

| ||

| ||

| ||

|

亚太地区并联电抗器市场研究常见问题解答

目前亚太并联电抗器市场规模有多大?

亚太并联电抗器市场预计在预测期内(2024-2029)复合年增长率为 5.40%

谁是亚太并联电抗器市场的主要参与者?

Siemens AG、CG Power and Industrial Solutions Limited、Mitsubishi Electric Corporation、Fuji Electric Co.、TBEA Co. Ltd 是亚太并联电抗器市场的主要运营公司。

该亚太并联电抗器市场涵盖哪些年份?

该报告涵盖了亚太并联电抗器市场的历史市场规模:2019年、2020年、2021年、2022年和2023年。该报告还预测了亚太并联电抗器市场的未来几年规模:2024年、2025年、2026年、2027年、2028年和 2029 年。

亚太并联电抗器行业报告

Mordor Intelligence™ 行业报告创建的 2024 年亚太并联电抗器市场份额、规模和收入增长率统计数据。亚太并联电抗器分析包括 2029 年的市场预测展望和历史概述。获取此行业分析的样本(免费下载 PDF 报告)。