亚太地区压敏粘合剂市场规模

| 研究期 | 2019 - 2029 |

| 估计的基准年 | 2023 |

| 预测数据期 | 2024 - 2029 |

| 历史数据期 | 2019 - 2022 |

| CAGR | > 7.00 % |

主要参与者

*免责声明:主要玩家排序不分先后 |

我们可以帮忙吗?

亚太地区压敏胶市场分析

预计亚太地区压敏粘合剂市场在预测期内的复合年增长率将超过 7%。推动市场的主要因素之一是越来越多地采用低成本软包装。然而,有关挥发性有机化合物排放的严格环境法规正在阻碍所研究市场的增长。

- 生物基压敏粘合剂的采用预计将为所研究的市场提供主要的增长机会。

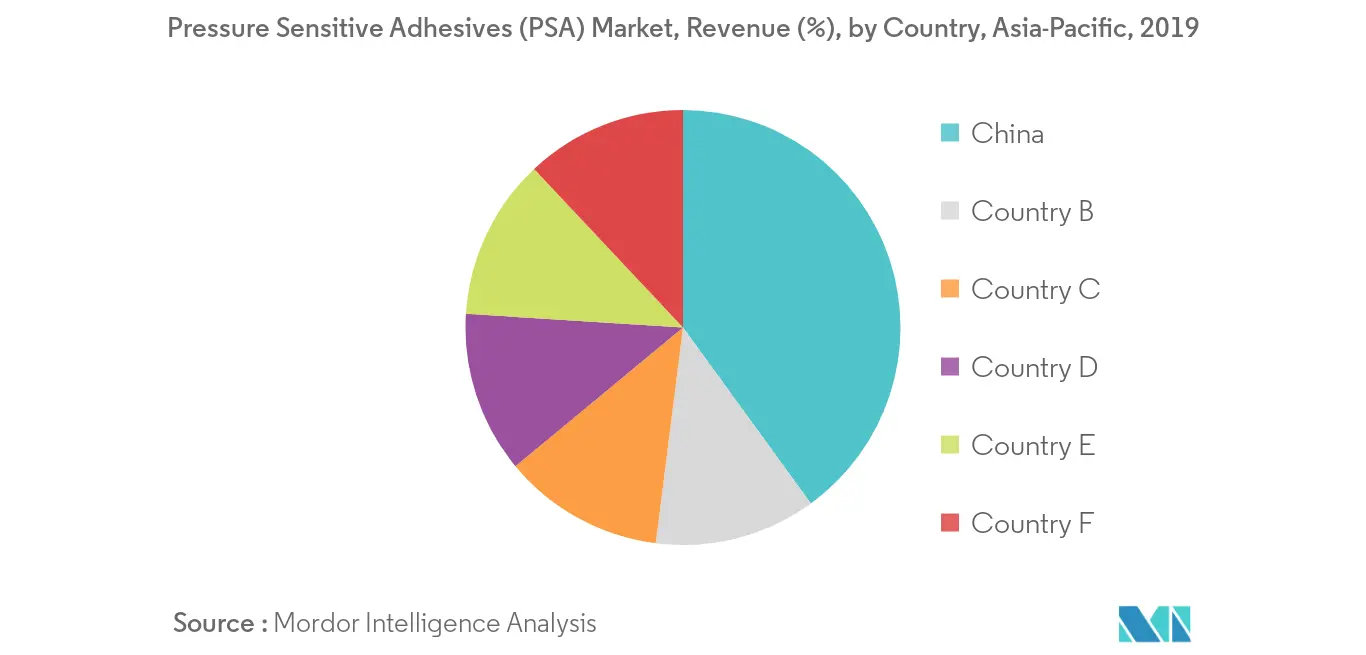

- 中国占据了最高的市场份额,并且很可能在预测期内继续主导市场。

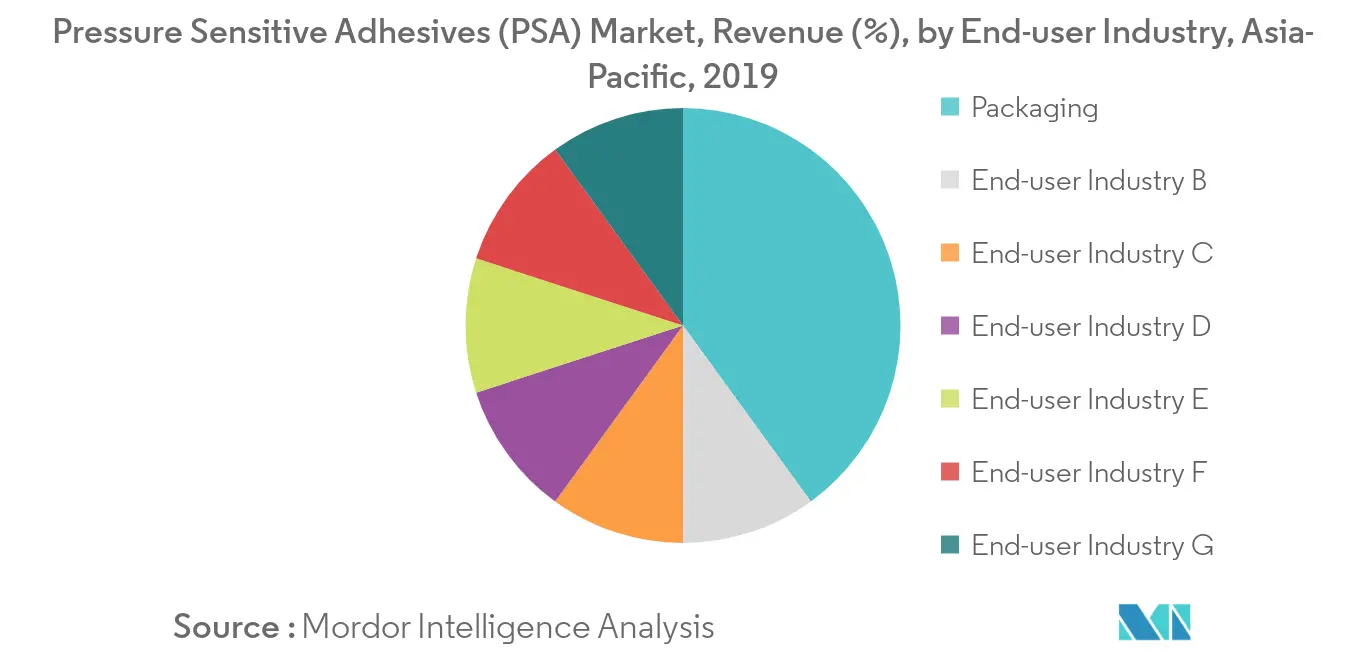

- 在最终用户行业中,包装行业预计将在预测期内主导研究的市场。

亚太地区压敏粘合剂市场趋势

包装行业主导市场

- 粘合剂在确保产品包装到达消费者手中之前保持完整方面发挥着至关重要的作用。

- 随着新产品数量的增加和产品的扩散,包装作业需要可靠的粘合剂,以满足日益复杂的包装需求。

- 压敏粘合剂 (PSA) 为包装行业带来了多项优势,其中包括:

- 返工或重新包装会增加成本。 PSA 提供了一种及时的方法来使产品合规并准备好上架。压敏粘合剂比胶棒更安全,比传统胶带更离散。

- 使用压敏粘合剂可以节省时间,因为无需等待它们固化。当它们被应用时,它们会压缩基材,就在粘合发生的那一刻。即时粘合提高了加工速度并提高了产量。

- 品牌形象很大程度上取决于包装的外观。压敏胶提供了一种可以干净去除的粘合,不会损坏包装或留下残留物。维护品牌形象可以增加您的消费者吸引力。

此外,在过去几年中,包装行业一直在经历转型,制造业和工业部门一直在适应软包装。 - 因此,由于上述因素,在预测期内,包装行业可能会主导亚太地区压敏粘合剂市场。

中国将主导市场

- 由于包装行业的高需求,中国占据亚太压敏胶市场的主要份额。

- 中国是粘合剂产品(胶带、标签等)的主要出口国之一,大多数客户关心的因素是产品质量、供应商提供的产品范围以及减少粘合剂的用量和浪费。

- 因此,目前国际厂商在中国压敏胶市场占据主导地位。同样的因素鼓励当地生产商投资于研发,以获得全国市场的主要份额。

- 同样,过去几年食品饮料和卫生用品行业对PSA的国内需求也显着增长。

- 因此,由于上述因素,预计中国将在预测期内主导所研究的市场。

亚太地区压敏粘合剂行业概况

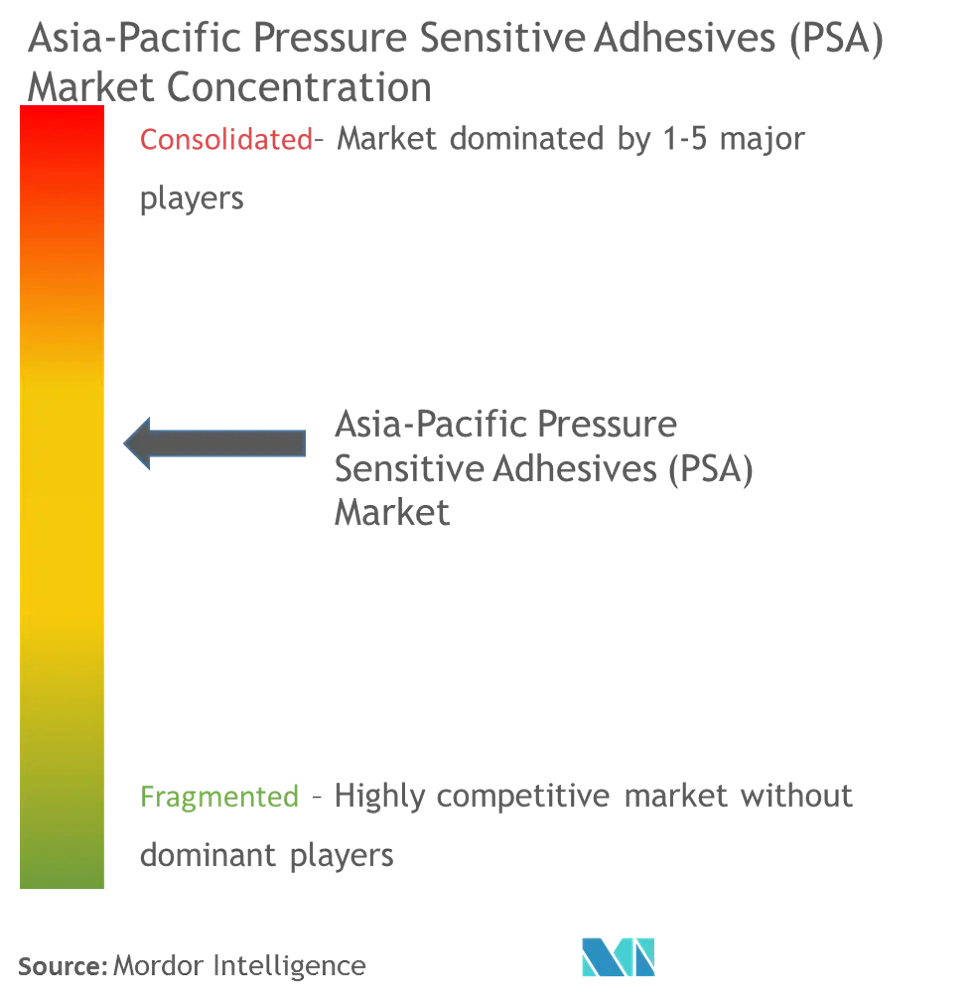

亚太地区压敏胶市场适度整合,市场龙头企业占据了主要市场份额。该市场的一些主要参与者包括 3M、阿科玛集团、HB Fuller Company、陶氏化学和汉高股份公司等。

亚太地区压敏粘合剂市场领导者

-

3M

-

Arkema Group

-

H.B. Fuller Company

-

Dow

-

Henkel AG & Co. KGaA

*免责声明:主要玩家排序不分先后

亚太地区压敏粘合剂市场报告 - 目录

-

1. 介绍

-

1.1 研究假设

-

1.2 研究范围

-

-

2. 研究方法论

-

3. 执行摘要

-

4. 市场动态

-

4.1 司机

-

4.1.1 越来越多地采用低成本软包装

-

4.1.2 其他司机

-

-

4.2 限制

-

4.2.1 关于挥发性有机化合物排放的严格环境法规

-

4.2.2 其他限制

-

-

4.3 行业价值链分析

-

4.4 波特五力分析

-

4.4.1 供应商的议价能力

-

4.4.2 消费者的议价能力

-

4.4.3 新进入者的威胁

-

4.4.4 替代产品和服务的威胁

-

4.4.5 竞争程度

-

-

-

5. 市场细分

-

5.1 树脂

-

5.1.1 亚克力

-

5.1.2 有机硅

-

5.1.3 弹性体

-

5.1.4 其他树脂

-

-

5.2 技术

-

5.2.1 水性

-

5.2.2 溶剂型

-

5.2.3 热熔胶

-

5.2.4 辐射

-

-

5.3 应用

-

5.3.1 胶带

-

5.3.2 标签

-

5.3.3 图形

-

5.3.4 其他应用

-

-

5.4 最终用户行业

-

5.4.1 包装

-

5.4.2 木工和细木工

-

5.4.3 医疗的

-

5.4.4 商业图形

-

5.4.5 运输

-

5.4.6 电子产品

-

5.4.7 其他最终用户行业

-

-

5.5 地理

-

5.5.1 中国

-

5.5.2 印度

-

5.5.3 日本

-

5.5.4 韩国

-

5.5.5 东盟国家

-

5.5.6 亚太其他地区

-

-

-

6. 竞争格局

-

6.1 并购、合资、合作和协议

-

6.2 市场份额/排名分析**

-

6.3 领先企业采取的策略

-

6.4 公司简介

-

6.4.1 3M

-

6.4.2 Arkema Group

-

6.4.3 H.B. Fuller Company

-

6.4.4 Dow

-

6.4.5 Henkel AG & Co. KGaA

-

6.4.6 Ashland

-

6.4.7 Franklin International.

-

6.4.8 Jowat SE

-

6.4.9 Mapei S.p.A.

-

6.4.10 Pidilite Industries Ltd.

-

6.4.11 Sika AG

-

6.4.12 Wacker Chemie AG

-

-

-

7. 市场机会和未来趋势

-

7.1 采用生物基压敏粘合剂

-

亚太地区压敏胶行业细分

亚太地区压敏粘合剂市场报告包括:。

| 树脂 | ||

| ||

| ||

| ||

|

| 技术 | ||

| ||

| ||

| ||

|

| 应用 | ||

| ||

| ||

| ||

|

| 最终用户行业 | ||

| ||

| ||

| ||

| ||

| ||

| ||

|

| 地理 | ||

| ||

| ||

| ||

| ||

| ||

|

亚太地区压敏粘合剂市场研究常见问题解答

目前亚太地区压敏粘合剂 (PSA) 市场规模有多大?

亚太地区压敏粘合剂 (PSA) 市场预计在预测期内(2024-2029 年)复合年增长率将超过 7%

谁是亚太地区压敏胶(PSA)市场的主要参与者?

3M、Arkema Group、H.B. Fuller Company、Dow、Henkel AG & Co. KGaA是亚太地区压敏粘合剂(PSA)市场的主要公司。

亚太地区压敏粘合剂 (PSA) 市场涵盖哪些年份?

该报告涵盖了亚太地区压敏粘合剂(PSA)市场历年市场规模:2019年、2020年、2021年、2022年和2023年。该报告还预测了亚太地区压敏粘合剂(PSA)市场历年规模:2024年、2025 年、2026 年、2027 年、2028 年和 2029 年。

亚太地区压敏粘合剂 (PSA) 行业报告

Mordor Intelligence™ 行业报告创建的 2024 年亚太地区压敏粘合剂 (PSA) 市场份额、规模和收入增长率统计数据。亚太地区压敏粘合剂 (PSA) 分析包括 2029 年市场预测展望和历史回顾。获取此行业分析的样本(免费下载 PDF 报告)。