亚太奢侈品市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 估计的基准年 | 2024 |

| 预测数据期 | 2025 - 2030 |

| 市场规模 (2025) | 165.79 十亿美元 |

| 市场规模 (2030) | 218.21 十亿美元 |

| 增长率 (2025 - 2030) | 5.72% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence™亚太奢侈品市场分析

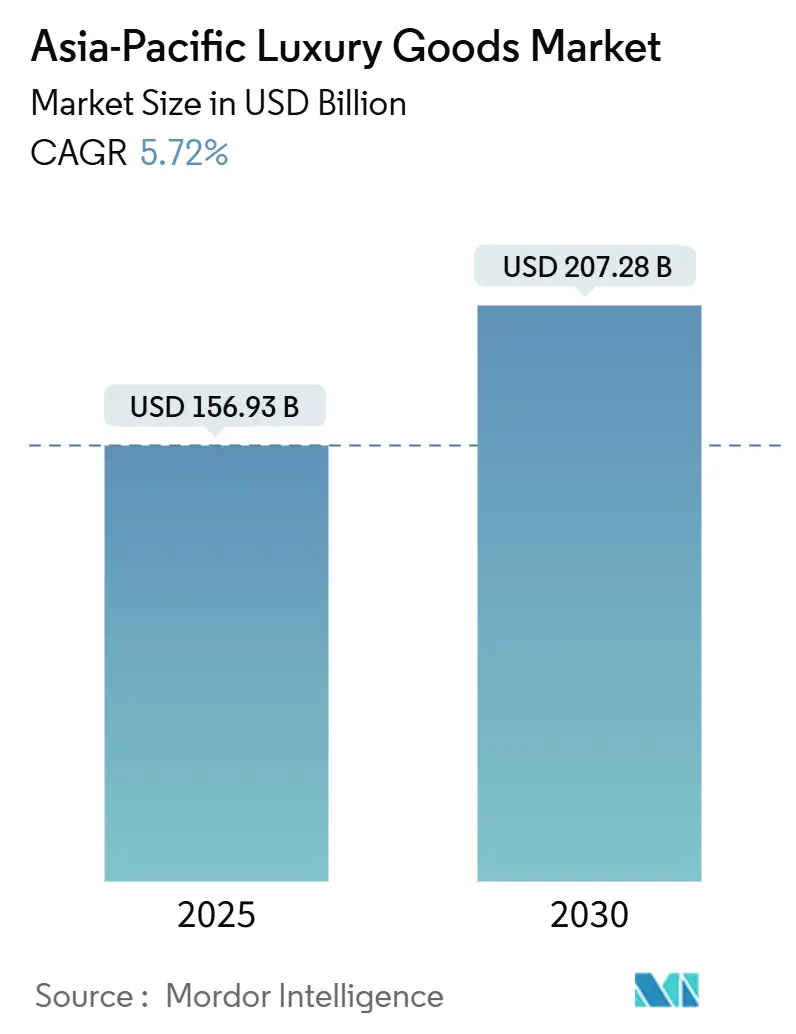

亚太奢侈品市场规模在2025年为1,569.3亿美元,预计到2030年将达到2,072.8亿美元,在此期间以5.72%的复合年增长率增长。持续扩张反映了深层次的人口结构变化,印度和东南亚增加了大批首次富裕购物者,对珠宝产品的需求逐步增长。根据世界黄金协会的数据,印度在2024年的黄金需求约为803公吨。这比上一年的761公吨增长了5%[1]来源:世界黄金协会,"印度黄金年需求量",www.gold.org。有利的汇率背景使日本成为区域购物中心,随着游客利用日元疲软,2024年上半年奢侈品销售得到提升。年轻买家在支出中占越来越大的份额,并越来越重视工艺、环保责任和数字便利性。品牌通过加强全渠道投资、选择性提价和严格控制库存来保护独家性,同时捕捉各地区的需求波动。

关键报告要点

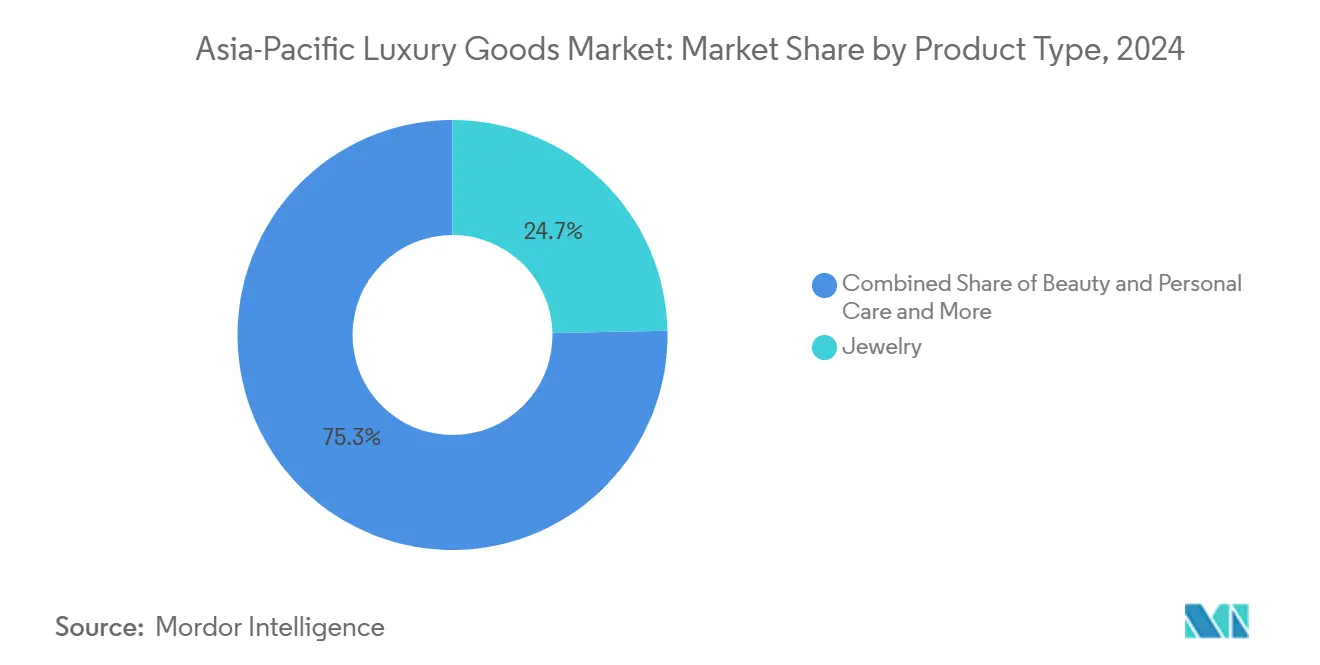

按产品类别划分,珠宝在2024年以24.69%的份额领先亚太奢侈品市场,而美容和个人护理预计将以最快的6.81%复合年增长率增长至2030年。

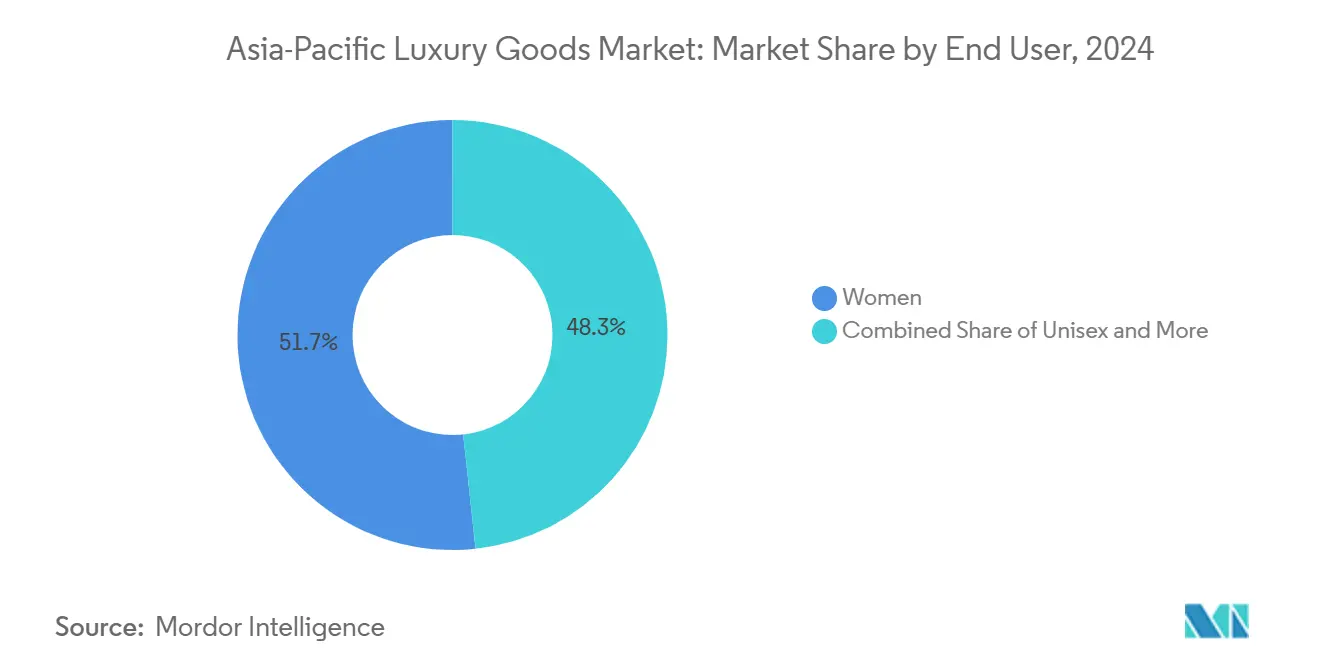

按终端用户划分,女性在2024年占支出的51.70%;中性细分市场显示出最高的6.32%复合年增长率前景至2030年。

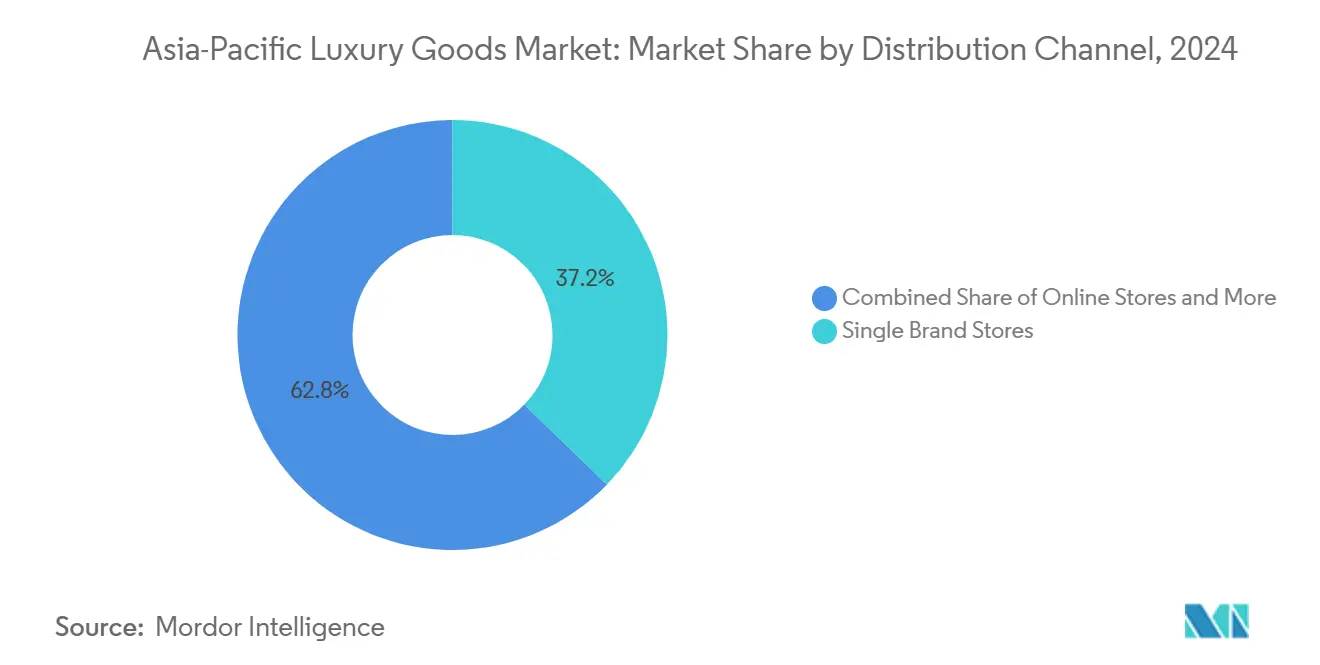

按分销渠道划分,单品牌门店在2024年占收入的37.24%,但在线门店预计将在2030年前以最强劲的9.51%复合年增长率增长。

按地理区域划分,中国在2024年保持41.21%的份额,而印度预计将以6.19%的复合年增长率扩张,成为2030年前增长最快的市场。

亚太奢侈品市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响% | 地理 相关性 | 影响 时间线 |

|---|---|---|---|

| 品牌意识和高端化 的兴起 | +1.2% | 全球, 在中国、印度和东南亚影响最强 | 中期 (2-4年) |

| 可持续发展 和道德偏好 | +0.8% | 全球, 在日本、澳大利亚和新加坡尤为强烈 | 长期 (≥4年) |

| 产品 创新和定制化 | +0.9% | 全球, 重点在日本、韩国和中国 | 短期 (≤2年) |

| 零售业 技术整合 | +1.1% | 全球, 由中国、韩国和日本引领 | 短期 (≤2年) |

| 旅游 和免税购物 | +0.7% | 日本、 泰国、新加坡和香港 | 中期 (2-4年) |

| 有抱负消费者和 年轻人口的增长 | +1.0% | 印度、 东南亚和中国(低线城市) | 长期 (≥4年) |

| 来源: Mordor Intelligence | |||

品牌意识和高端化的兴起

亚太地区的高端化浪潮反映了超越传统地位象征向品质驱动消费的复杂演进。中国消费者越来越倾向于没有显著标识的高品质产品,表明从炫耀性消费向理性奢侈消费的成熟转变。这种行为转变为强调工艺胜过品牌知名度的传统品牌创造了机会,同时对依赖标识中心策略的新进入者构成挑战。政府政策和旅游流动放大了这种高端化:中国中央部委和贸易部推出了消费支持措施和免税增强("国际消费季"和市区免税政策变化),提振了2024-25年的可支配支出和免税奢侈品拉动,而日本2024年入境旅游的快速复苏实质性地提高了游客在高端商品上的支出--这两种效应都有利于集中在核心购物目的地的高端/奢侈品销售。例如,根据日本国家旅游局的数据,2024年访问日本的入境游客数量约为3,687万人次,创下新记录[2]来源:日本国家旅游局,"访日外国游客数量(2024年12月和年度估计)",www.jnto.go.jp。

可持续发展和道德偏好

在环保意识提高的推动下,奢侈消费模式正在经历巨大变化。监管框架,特别是欧盟的《企业可持续发展尽职调查指令》和亚太地区新兴的ESG报告要求,正在推动奢侈品品牌优先考虑供应链透明度,积极致力于减少环境足迹。在亚洲,新加坡要求其上市公司披露气候相关信息,而日本已加强其ESG报告要求。这些法规不仅仅是官僚主义障碍;它们正在重塑奢侈品品牌的战略。随着消费者越来越愿意为可持续产品支付溢价,倡导可持续发展的品牌开始在市场份额上超越传统奢侈品同行。这一趋势在年轻消费者中尤为明显,他们不仅追求奢华,还倡导环保责任。真正将可持续发展融入核心价值观的品牌正在获得显著的竞争优势。

产品创新和定制化

在亚太奢侈品市场,品牌正在利用产品创新和定制化来推动增长并增强韧性。通过挖掘对个性化日益增长的需求,这些品牌不仅推动了更高利润率的销售,还培养了更深层的客户忠诚度。通过技术创新--如新机芯、材料和微版本--以及数字工具和店内定制服务,品牌正在将一次性体验转化为稳定的收入流和重复购买。此外,通过提供限量版、本土化定制产品,它们巧妙地维护了价格点,即使在宏观经济条件疲软的情况下。这一策略放大了本土化产品投放和个性化服务的商业效益,特别是当购物者越来越选择在国内或旅游零售中心购买高端定制商品,而非海外时。举例来说,Louis Vuitton将于2025年4月扩展其"Mon Monogram"个性化服务,在更多经典款式和配色方案中扩大定制选项,让客户共同创造独特而有意义的作品。同样,Omega将于2025年6月推出Aqua Terra 30毫米系列,采用新机芯和尺寸,突出了该品牌为特定人群--如年轻买家和女性类别--设计产品的策略,同时强调个性化来重新激发吸引力。

旅游和免税购物

随着国际旅行在新冠疫情后反弹,富裕游客越来越多地将可支配支出投向亚太地区的到达和市区免税渠道。这些以高利润率购买和冲动消费闻名的渠道,在帮助品牌恢复营收方面发挥了关键作用,即使在本地消费下降的情况下。这一趋势得到了政府政策转变的进一步推动。例如,中国2024年扩大市区免税区和放宽合格购物者范围(定于2024年10月生效)是将更多支出引向国内免税门店的战略举措。这不仅放大了境内奢侈品销售,还促使品牌优先考虑其旅游零售商品组合。与此同时,日本旅游业的复苏,以2024年创纪录的游客到达量和即将于2025年进行的免税购物改革为标志,刺激了旅游零售购买的激增。这一势头证明了品牌推出更大规模旅游专属发布和投资店内体验的决策是正确的。

抑制因素影响分析

| 抑制因素 | (~) 对复合年增长率预测的影响% | 地理 相关性 | 影响 时间线 |

|---|---|---|---|

| 假冒产品 和品牌稀释 | -0.6% | 全球, 在中国和东南亚特别严重 | 中期 (2-4年) |

| 激烈 竞争 | -0.4% | 全球, 在日本、香港等成熟市场最为明显 | 短期 (≤2年) |

| 可持续发展 成本和实践 | -0.3% | 全球, 在新加坡和澳大利亚等监管市场影响更大 | 长期 (≥4年) |

| 监管 和合规挑战 | -0.5% | 因司法管辖区而异, 在中国、印度和印度尼西亚最强 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

假冒产品和品牌稀释

尽管加强了执法机制和技术解决方案,亚太地区的奢侈品品牌仍在与持续的知识产权侵犯作斗争。品牌越来越多地转向区块链认证和数字验证系统作为其反假冒投资的一部分。然而,这些复杂的假冒操作迅速适应,往往绕过这些保护措施。在线市场的兴起进一步复杂化了品牌保护,需要持续的监控和执法。这不仅提升了运营成本,还分散了增长追求的资源。此外,各地区知识产权执法的不平衡增加了合规挑战层面,推动品牌为每个司法管辖区量身定制保护策略。随着假冒的复杂性超越传统认证,教育消费者变得至关重要。这种紧迫性推动品牌加强对客户认知倡议和先进验证技术的投资。

激烈竞争

随着既定奢侈品细分市场达到饱和,品牌正转向创新和增强客户体验以脱颖而出,偏离传统定位策略。在韩国和印度,奢侈品市场出现明显分化:Hermès、Louis Vuitton和Chanel等精英品牌庆祝创纪录的销售,而其中端同行则面临显著下滑。这一趋势突出了消费者偏好的转变,倾向于超高端或更易获得的奢侈层级。印度企业事务部强调,在2023财年,奢侈品巨头Louis Vuitton的收入超过70亿印度卢比,比上年显著增长33%。与此同时,数字化颠覆正在平衡竞争环境,允许新进入者通过直接面向消费者的策略和精明的社交媒体营销直接挑战既定品牌,有效拆除传统市场进入壁垒。虽然价格战在奢侈品领域罕见,但品牌越来越有必要通过卓越服务、独特体验和创新产品来展示其价值。值得注意的是,竞争格局并不统一;美容和个人护理行业的竞争比传统奢侈品市场更加激烈。

细分分析

按产品类型:珠宝主导地位中美容加速

2024年,珠宝以24.69%的最大市场份额,突出了亚太地区与贵金属和宝石深厚的文化联系,既作为地位象征,也作为财富保值手段。与此同时,美容和个人护理细分市场正在快速崛起,预计到2030年将以6.81%的复合年增长率增长。这一激增受到高端化趋势和消费者在护肤和化妆品方面日益成熟的推动。值得注意的是,亚太美容市场在全球市场中占据重要份额,到2027年数字销售有望在中国取得重大突破。

虽然服装和服饰面临消费者关注向体验性奢侈品转移的挑战,鞋履正在运动休闲趋势和年轻受众中蓬勃发展的高端运动鞋文化的浪潮中高歌猛进。眼镜正在经历稳定增长,受到时尚前卫设计和对奢侈处方眼镜需求增长的推动。皮具蓬勃发展,特别是在韩国等市场,奢侈手袋销售正在上升,与珠宝和钟表销售并行。该地区的百货商店也注意到奢侈配饰销售的上升。这一不断演变的格局暗示了更广泛的转变:向功能性奢侈品和定制美容解决方案的转移,因为传统地位标志适应了亚太多样化地区消费者价值观和生活方式的变化。

备注: 购买报告后可获得所有单个细分市场的份额

按终端用户:女性领先,中性加速

2024年,女性占亚太奢侈品需求的51.70%,在珠宝、美容和时尚配饰等类别中保持主导地位。然而,中性类别增长最快,到2030年复合年增长率为6.32%,受年轻消费者和性别规范转变推动。韩国数据突出了这一趋势,Z世代偏好中性时尚和配饰,优先考虑个人表达而非传统性别化奢侈品。

男性奢侈消费在手表、皮具和美容产品方面稳步上升,反映了对自我护理兴趣的增长。2025年Hot Pepper Beauty Academy调查发现,54.2%的二十多岁日本男性在过去一年中访问了美容院[3]来源:Hot Pepper Beauty Academy,"美容普查美容院2025年上半年",hba.beauty.hotpepper.jp。日本也显示出男性在奢侈时尚和配饰方面参与度的增加,受到向个人表达文化转变的支持。中性细分市场的增长受到专注于包容性设计和营销的品牌推动,吸引重视多功能性和真实性的消费者。这些转变推动奢侈品品牌调整策略以满足亚太地区不断演变的消费者偏好。

按分销渠道:单品牌门店占优,在线激增

2024年,单品牌门店获得37.24%的分销份额,巩固了其作为亚太奢侈零售首选的地位。这一强势地位突出了奢侈品品牌对精心策划的品牌体验和顶级服务的承诺,特别是在个人关系和服务卓越影响购买选择的地区。与此同时,在线门店以强劲的9.51%复合年增长率激增,预计到2030年将保持这一增长,受数字化转型和消费者习惯演变推动。LVMH与阿里巴巴在2024年5月深化联盟就是这一转变的证明,展示了线上线下策略的结合以提升奢侈品购物体验。多品牌门店夹在单品牌门店崛起和在线繁荣之间,现在转向独特选择和独特购物体验以脱颖而出。

其他分销渠道,如免税和机场零售,正在收获旅游复苏的回报,2024年免税购物收入显著激增。日本表现突出,恢复率超过疫情前数字。考虑到渠道偏好的区域差异,迫切需要定制分销策略。例如,虽然中国在在线购物渗透率方面领先全球,日本仍然显示出对实体零售的强烈倾向。

地理分析

中国在2024年保持41.21%的份额,但在宏观不确定性和更加挑剔的消费中,其奢侈品增长放缓至6%。即便如此,重新启动的国内免税配额和大陆门店开张巩固了长期领导地位。如果城镇化和财富创造持续,到2030年中国的亚太奢侈品市场规模仍可能超过1,480亿美元。购物者倾向于低调设计,在健康和家居美学方面投资更多,标志着市场成熟。

日本2024年上半年的销售激增说明了汇率驱动的游客流入。免税奢侈品购物的恢复率达到增长率,突出了日元作为消费催化剂的拉动力。品牌扩展银座和大阪足迹,预期2025年世博会游客激增。香港重新定位为文化目的地以重新获得大陆游客,而澳门的奢侈赌场推出个性化VIP零售套房。

印度作为该地区增长最快的市场脱颖而出,到2030年复合年增长率为6.19%。国内商场开发商为Cartier和Prada等首次进入者分配黄金位置,针对预计到2030年将翻倍的富裕阶层。东南亚贡献稳定增长;泰国受益于医疗旅游,而印度尼西亚的税收上调抑制了近期势头,但提高了政府基础设施升级收入,最终增强了零售生态系统。

竞争格局

在亚太奢侈品市场,呈现中等集中度。虽然LVMH、Kering、Richemont和Hermès控制着重要的收入池,但它们的合并份额不足通常与寡头垄断相关的70%标准,表明挑战者仍有出现的空间。值得注意的是,Hermès逆势而上,在2024年第二季度实现13%的增长,即使同行面临疲软的市场条件。与此同时,诞生Saks Global的27亿美元合并突出了整合趋势,由追求增强议价能力和更广泛的全渠道存在推动。

技术已成为这一领域的新前沿。LVMH与阿里巴巴的强化合作伙伴关系利用实时分析,优化客户推广并优化产品投放时间表。类似地,Richemont正在开创区块链技术以确保Cartier钻石的来源。另一方面,Kering通过其转售平台Vestiaire Collective快速推进循环经济倡议。Chow Tai Fook和Titan Company等区域参与者正在利用其国内洞察力和灵活决策在珠宝和手表细分市场中开拓更大份额。虽然在印度蓬勃发展的市场和越南新兴奢侈走廊中仍有进入机会,但成功取决于本土化方法--平衡定价、策划节日特定系列,以及选择文化共鸣的品牌大使。

品牌受欢迎度的步伐正在加速;社交媒体等平台可以迅速将Polène等小众品牌提升到聚光灯下。作为回应,主要集团正在建立风险投资部门作为对趋势不可预测性的缓冲。对人才的竞争也有所加剧:创意总监现在被提供与数字参与度指标相关的多年合同,标志着从传统基于销售的绩效评估的转变。

亚太奢侈品行业领导者

-

Chanel S.A

-

Hermès International S.A

-

Kering S.A.

-

Rolex SA

-

LVMH Moet Hennessy Louis Vuitton SE

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:百年灵推出其Superocean Heritage系列,引入多种表壳尺寸(36毫米、40毫米、42毫米和44毫米),其中40毫米版本成为最薄的,仅11.73毫米,使其更适合更广泛的受众佩戴。搭载自制B31自动机芯,拥有70小时动力储存,该系列保留了该收藏的独特陶瓷表圈和复古风格表盘,但现在具有精致的表耳轮廓和增强的防水性能。

- 2025年6月:OMEGA在京都推出其专注于女性的Aqua Terra系列,这标志着OMEGA在不损害技术掌握的情况下投资更小、更精致的机械手表。12款型号采用小型化同轴至臻天文台机芯、月之暗面金表壳或装饰、漆面柔和表盘和钻石时标。

- 2025年2月:Bianchet揭示了其B 1.618 UltraFino手表,厚度仅为8.9毫米。该手表推出桶形钛金属表壳,搭载围绕黄金比例(1.618)设计的自动飞行陀飞轮机芯。据公司称,摆陀遵循斐波那契螺旋图案,而桥板雕刻成同心圆弧,通过蓝宝石表底创造出可见的几何和谐。

- 2024年11月:为标志其在亚太地区的存在,Grand Seiko发布了亚太限量版SBGJ285。该型号重新诠释了44GS表壳美学,配有"紫藤"风格表盘,明确标榜为亚太专属,是利用本地象征主义和收藏家吸引力的区域定向限量版的经典例子。

亚太奢侈品市场报告范围

奢侈产品是一种昂贵的产品,仅作为地位象征。高收入人群通常购买它来炫耀其富裕和获得社会声望。亚太奢侈品市场按类型、分销渠道和地理区域进行细分。根据类型,市场细分为服装和服饰、鞋履、箱包、珠宝、手表和其他类型。根据分销渠道,市场细分为单品牌门店、多品牌门店、在线门店和其他分销渠道。根据地理区域,市场细分为中国、日本、印度、澳大利亚、韩国和亚太其他地区。对于每个细分市场,市场规模和预测都基于价值(百万美元)进行。

| 服装和服饰 |

| 鞋履 |

| 眼镜 |

| 皮具 |

| 珠宝 |

| 手表 |

| 美容和个人护理 |

| 男性 |

| 女性 |

| 中性 |

| 单品牌门店 |

| 多品牌门店 |

| 在线门店 |

| 其他分销渠道 |

| 中国 |

| 日本 |

| 印度 |

| 泰国 |

| 新加坡 |

| 印度尼西亚 |

| 韩国 |

| 澳大利亚 |

| 亚太其他地区 |

| 按产品类型 | 服装和服饰 |

| 鞋履 | |

| 眼镜 | |

| 皮具 | |

| 珠宝 | |

| 手表 | |

| 美容和个人护理 | |

| 按终端用户 | 男性 |

| 女性 | |

| 中性 | |

| 按分销渠道 | 单品牌门店 |

| 多品牌门店 | |

| 在线门店 | |

| 其他分销渠道 | |

| 按地理区域 | 中国 |

| 日本 | |

| 印度 | |

| 泰国 | |

| 新加坡 | |

| 印度尼西亚 | |

| 韩国 | |

| 澳大利亚 | |

| 亚太其他地区 |

报告中回答的关键问题

亚太奢侈品市场的当前价值是多少?

亚太奢侈品市场在2025年价值1,569.3亿美元。

印度奢侈品细分市场增长多快?

印度有望实现到2030年6.19%的复合年增长率--在区域同行中最快。

哪个产品类别扩张最快?

美容和个人护理领先,预计到2030年复合年增长率为6.81%。

为什么日本的奢侈品销售表现优异?

日元疲软吸引游客,将免税购物提升至2019年水平的232%。

在线奢侈零售规模有多大?

在线渠道预计复合年增长率为9.51%,到2030年将接近与百货商店的平等水平。

奢侈品品牌在亚太面临的主要挑战是什么?

假冒活动仍然是首要关注问题,由于品牌稀释,估计从预测复合年增长率中减少0.6%。

页面最后更新于: