亚太地区割草和饲料机械市场规模

| 研究期 | 2019 - 2029 |

| 估计的基准年 | 2023 |

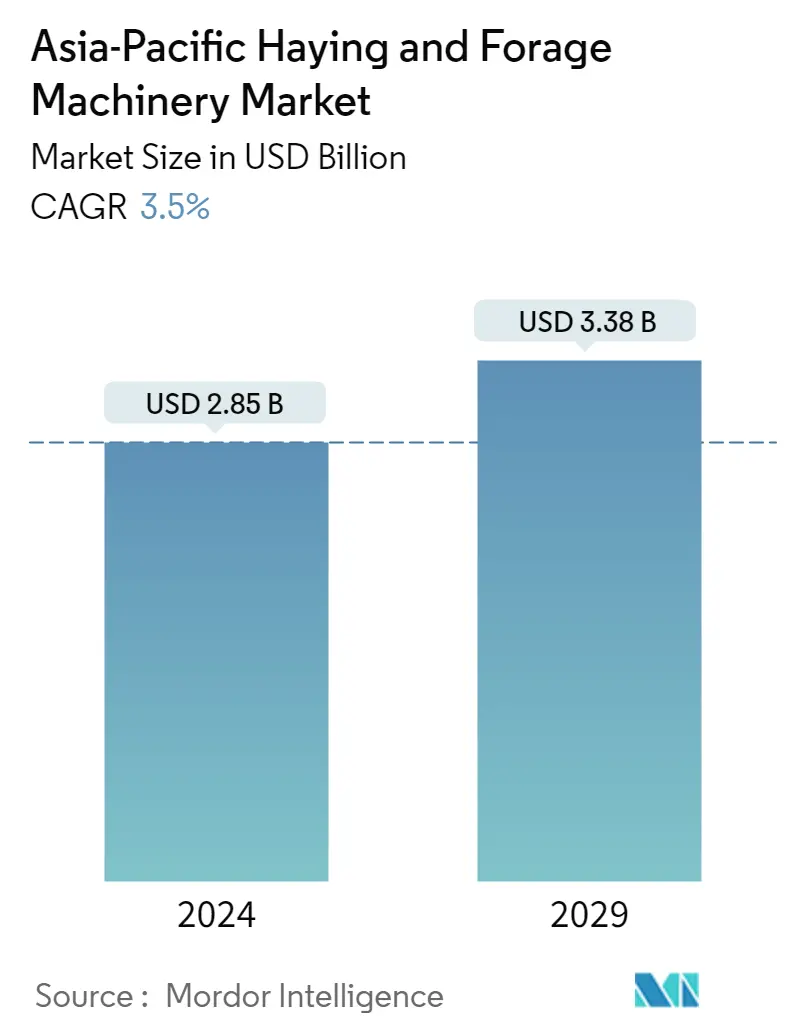

| 市场规模 (2024) | USD 28.5亿美元 |

| 市场规模 (2029) | USD 33.8亿美元 |

| CAGR(2024 - 2029) | 3.50 % |

| 市场集中度 | 高的 |

主要参与者

*免责声明:主要玩家排序不分先后 |

我们可以帮忙吗?

亚太割草和饲料机械市场分析

2024年亚太干草和饲料机械市场规模预计为28.5亿美元,预计到2029年将达到33.8亿美元,在预测期内(2024-2029年)复合年增长率为3.5%。

由于冠状病毒大流行仍在继续,各公司正在努力确保这些干草、饲料和收割机械的及时供应。但由于生产和运输的劳动力有限,这些农业机械的市场萎缩。

农业在很大程度上依赖于提高草料质量、产量、成本效益和干燥速度等工艺的设备。使用干草和饲料机械是为了满足对植物性动物饲料不断增长的需求。该地区农业部门对自动化的需求不断增长,可能会在预测期内推动干草和饲料机械市场的发展。

联合收割机仍然是最受欢迎的机具,亚洲国家和当地制造商拥有完善的制造和销售生态系统。印度、中国和日本等亚洲国家正在敦促农民采用最新技术来提高生产力。中国和日本将在未来几年迈向自主农场。

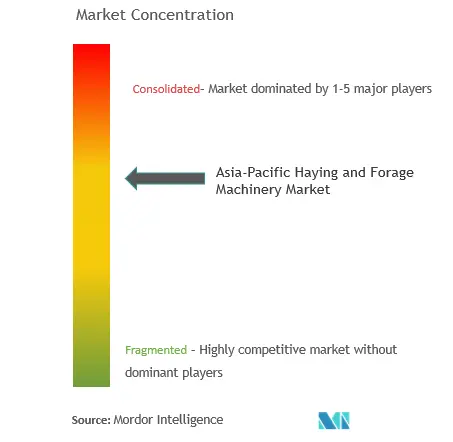

亚太割草和牧草机械市场得到整合,主要参与者占据市场主导地位。市场上竞争的主要参与者包括 CLAAS、AGCO Corporation、CNH Industrial、Deere and Company、Kubota Corporation 等。

亚太地区割草和饲料机械市场趋势

提高农业机械化率

近几十年来,农业机械化对亚洲农业增产、改善农民生计发挥了重要作用,农业机械化及其政策都在不断演变,并不是完全独立的问题。

干草、饲料和收割机械市场受到亚太国家(尤其是日本和中国)机械化率不断提高的推动。土地、水资源和劳动力的减少增加了发展中国家对农业机械化的需求。 2019年中国等发展中国家农业机械化率约占70%。

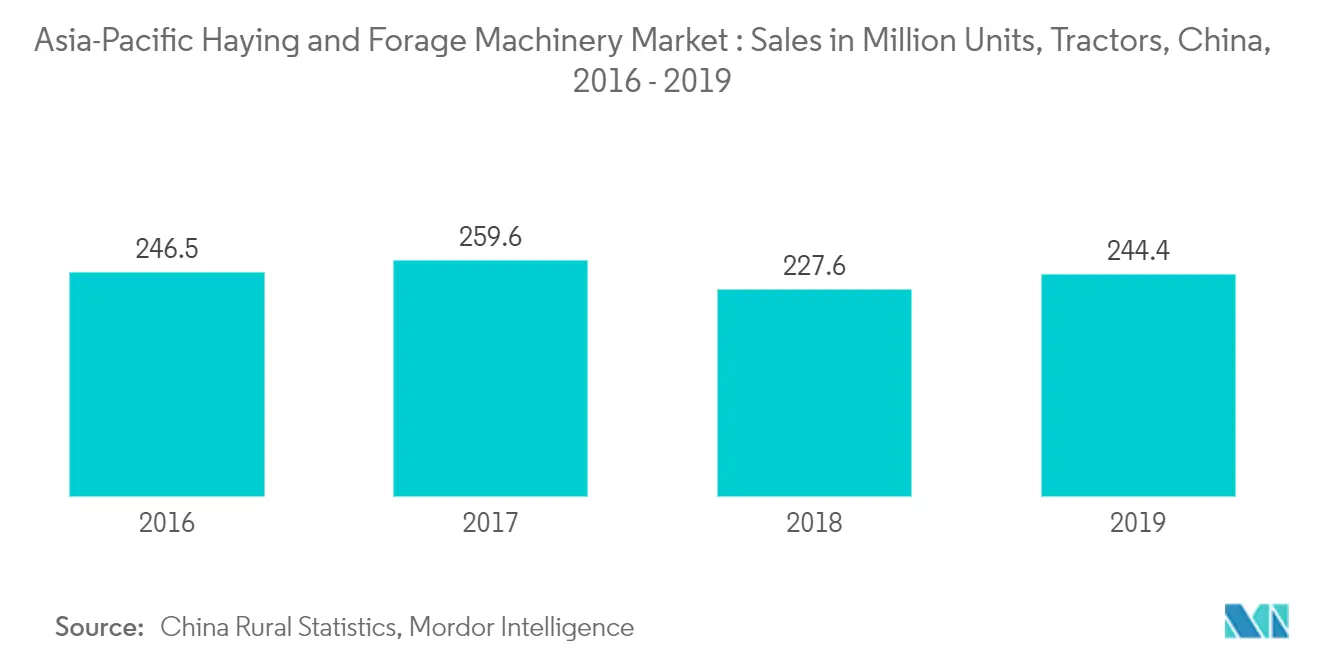

拖拉机是大多数农民使用的基本农机具之一。 2018年日本拖拉机销量为32,816台。大多数销售的拖拉机是21-30马力的中型拖拉机。自 2016 年以来,拖拉机的使用数量大幅增加,达到 2019 年的最高记录。劳动力短缺、劳动力成本增加、有利的政府政策、信贷便利以及提高农业生产率的需要是导致拖拉机数量增加的主要因素。拖拉机销量上升。

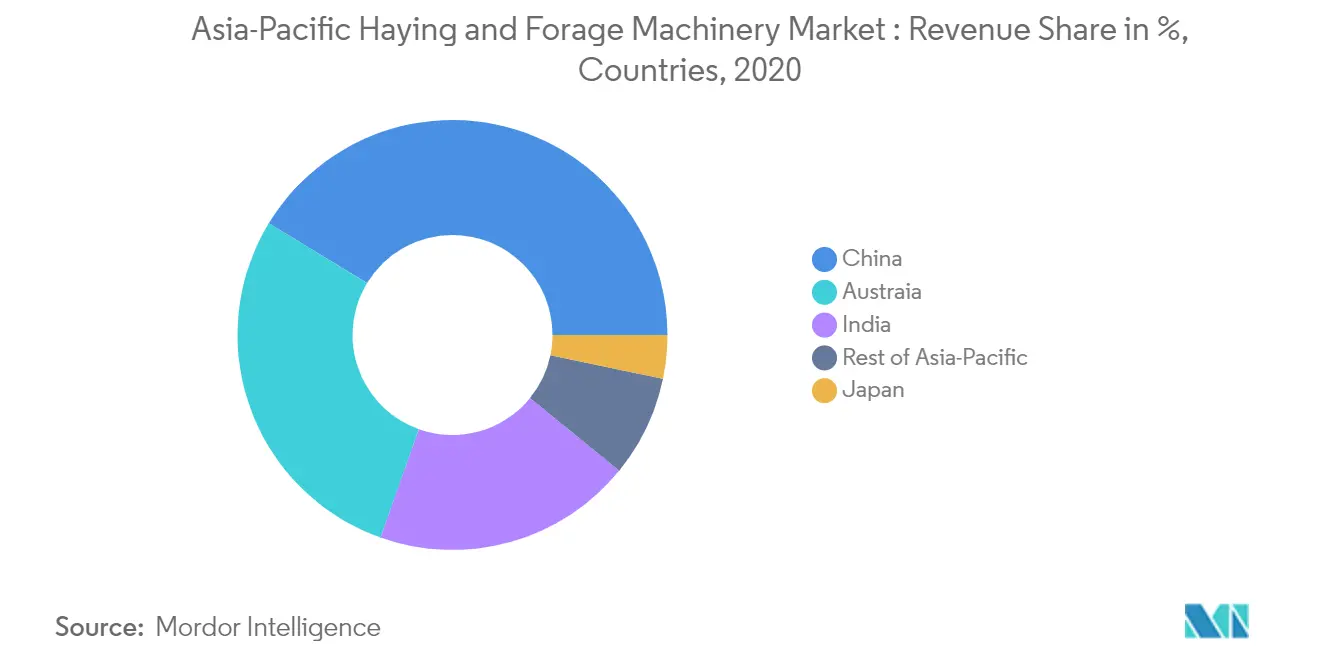

中国主导市场

随着国内动物饲料需求的不断增加,饲料作物种植面积也在不断增加。中国政府继续鼓励增加青贮饲料生产,并计划增加饲料作物种植面积。预计到2020年底,我国饲草面积将达到630万公顷,其中大部分为玉米青贮饲料。因此,预计这些因素将在预测期内推动这些国家的割草和饲料机械市场。

该国收割机械市场上约翰迪尔、凯斯纽荷兰、克拉斯等国外品牌占据主导地位。不过,该市场还包括雷沃固神、山东巨铭、勇敢机械、中农博源、河北鹰虎等国内企业。

2018年,小麦、水稻机械收割水平达90%以上。由此可见,我国粮食收割业正处于成熟阶段。但玉米机械化收获率仅70%,仍有进一步发展的空间。根据农机购置补贴制度的报告,2018年,至少有88家企业从事自走式玉米收获机的制造。这意味着市场上存在众多参与者,从而加剧了竞争。

亚太地区割草和饲料机械行业概况

亚太割草和牧草机械市场得到整合,主要参与者占据市场主导地位。市场上竞争的主要参与者包括 CLAAS、AGCO Corporation、CNH Industrial、Deere and Company、Kubota Corporation 等。这些参与者不仅基于产品质量和产品推广进行竞争,而且还大力投资开发新产品系列,并与其他公司合作和收购,以增加市场份额并加强研发活动。

亚太割草和饲料机械市场领导者

-

CLAAS KGaA mbH

-

AGCO Corporation

-

CNH Industrial NV

-

Deere and Company

-

Kubota Corporation

*免责声明:主要玩家排序不分先后

亚太割草和饲料机械市场新闻

这些参与者正在大力投资开发新产品系列,并与其他公司合作和收购,以增加市场份额并加强研发活动。

例如,2017年,爱科公司收购了新西兰Lely集团的饲料部门,该集团是圆捆打捆机、耙子、装载车、摊草机、割草机和耕作产品等设备的领先制造商,以进一步增强爱科的全线产品提供并占据主要市场份额。

2017年,久保田公司在泰国建立了联合收割机制造工厂,并在日本引进了新的研发中心。

亚太割草和饲料机械市场报告 - 目录

1. 介绍

1.1 研究假设和市场定义

1.2 研究范围

2. 研究方法论

3. 执行摘要

4. 市场动态

4.1 市场概况

4.2 市场驱动因素

4.3 市场限制

4.4 波特五力分析

4.4.1 买家的议价能力

4.4.2 供应商的议价能力

4.4.3 替代品的威胁

4.4.4 新进入者的威胁

4.4.5 竞争激烈程度

5. 市场细分

5.1 类型

5.1.1 割草和饲料机械

5.1.1.1 割草机和调节器

5.1.1.2 打包机

5.1.1.3 饲料收割机

5.1.1.4 其他割草和饲料机械

5.1.2 收割机械

5.1.2.1 联合收割机

5.1.2.1.1 自走式

5.1.2.1.2 拖拉机牵引的联合收割机

5.1.2.1.3 PTO-动力联合收割机

5.1.2.2 其他收割机械

5.1.3 喷雾种植机械

5.1.3.1 喷雾器

5.1.3.2 花盆

5.2 地理

5.2.1 中国

5.2.2 印度

5.2.3 日本

5.2.4 澳大利亚

5.2.5 亚太其他地区

6. 竞争格局

6.1 最采用的策略

6.2 市场份额分析

6.3 公司简介

6.3.1 CLAAS KGaA mbH

6.3.2 AGCO Corporation

6.3.3 CNH Industrial NV

6.3.4 Deere and Company

6.3.5 Kubota Corporation

6.3.6 Mahindra & Mahindra Ltd

6.3.7 Foton Lovol (Weichai Lovol Heavy Industries )

6.3.8 ISEKI &Co.Ltd.

6.3.9 KUHN Group

6.3.10 Vermeer Corporation

6.3.11 Yanmar

7. 市场机会和未来趋势

8. COVID-19 对市场的影响

亚太地区割草和饲料机械行业细分

该设备市场包括各种机器,例如调节式割草机、镰刀杆割草机等,这些机器因其优点而受到农民的欢迎。亚太干草和饲料机械市场预计在预测期内将显着增长。领域中使用的所有类型的机械都已纳入研究范围。市场根据类型(割草和饲料机械、收割机械、喷雾和种植机械)和地理(中国、日本、印度、澳大利亚和亚太其他地区)进行细分。

| 类型 | ||||||||||||

| ||||||||||||

| ||||||||||||

|

| 地理 | ||

| ||

| ||

| ||

| ||

|

亚太地区割草和饲料机械市场研究常见问题解答

亚太割草和饲草机械市场有多大?

亚太干草和牧草机械市场规模预计将在 2024 年达到 28.5 亿美元,并以 3.5% 的复合年增长率增长,到 2029 年将达到 33.8 亿美元。

目前亚太地区割草和饲草机械市场规模有多大?

2024年,亚太干草和牧草机械市场规模预计将达到28.5亿美元。

谁是亚太割草和饲料机械市场的主要参与者?

CLAAS KGaA mbH、AGCO Corporation、CNH Industrial NV、Deere and Company、Kubota Corporation 是亚太割草和饲料机械市场的主要公司。

亚太干草和饲料机械市场涵盖哪些年份?2023 年市场规模是多少?

2023年,亚太干草和牧草机械市场规模估计为27.5亿美元。该报告涵盖了亚太地区干草和饲料机械市场的历史市场规模:2019年、2020年、2021年、2022年和2023年。该报告还预测了亚太地区干草和饲料机械市场的规模:2024年、2025年、2026年、2027 年、2028 年和 2029 年。

亚太割草和饲料机械行业报告

Mordor Intelligence™ 行业报告创建了 2024 年亚太地区割草和饲料机械市场份额、规模和收入增长率的统计数据。亚太地区割草和饲料机械分析包括 2029 年的市场预测展望和历史概述。获取此行业分析的样本(免费下载 PDF 报告)。